Asia Pacific Herpes Market

Taille du marché en milliards USD

TCAC :

%

USD

238.62 Million

USD

368.99 Million

2025

2033

USD

238.62 Million

USD

368.99 Million

2025

2033

| 2026 –2033 | |

| USD 238.62 Million | |

| USD 368.99 Million | |

| % | |

|

Segmentation du marché de l'herpès en Asie-Pacifique, par type de virus (herpès simplex et zona), produit (aciclovir, docosanol, valaciclovir, famciclovir et autres), type de médicament (médicament sur ordonnance et médicament en vente libre), âge (adulte et enfant), voie d'administration (topique, orale et parentérale), canal de distribution (pharmacies hospitalières, pharmacies de détail, parapharmacies, pharmacies en ligne et autres), utilisateurs finaux (hôpitaux, cliniques spécialisées et autres) - Tendances du secteur et prévisions jusqu'en 2033

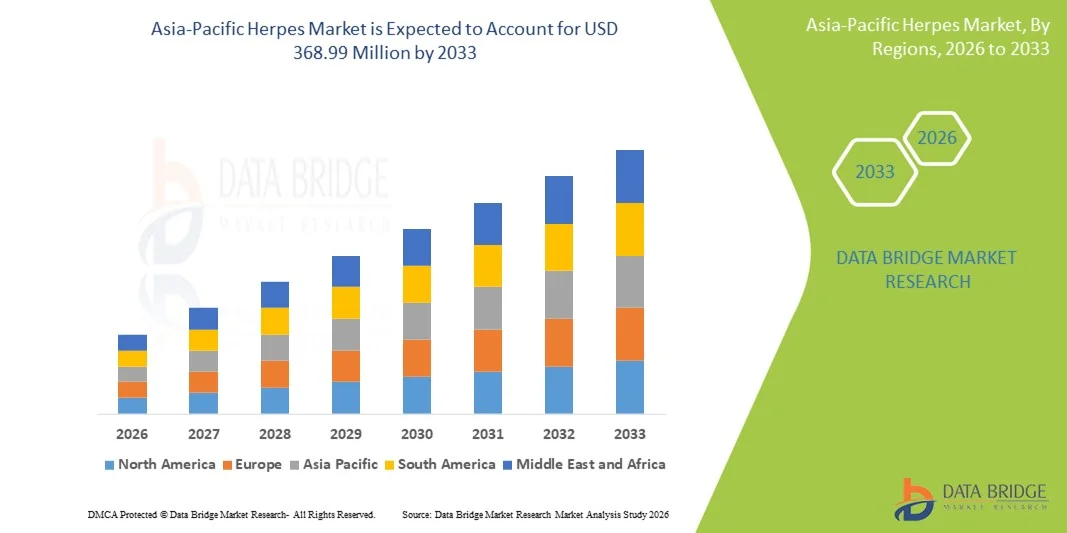

Taille du marché de l'herpès en Asie-Pacifique

- Le marché de l'herpès en Asie-Pacifique était évalué à 238,62 millions de dollars américains en 2025 et devrait atteindre 368,99 millions de dollars américains d'ici 2033 , avec un TCAC de 5,6 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des infections à herpèsvirus, l'augmentation des dépenses de santé, l'accès élargi aux thérapies antivirales et la sensibilisation accrue à la santé sexuelle et aux options de traitement, ce qui conduit à une plus grande adoption de solutions de traitement avancées dans des pays clés de la région tels que la Chine, l'Inde et le Japon.

- De plus, la demande croissante de traitements efficaces et de produits thérapeutiques de pointe contre l'herpès simplex et le zona, conjuguée au développement d'infrastructures de santé favorables en milieu urbain et rural, génère une forte demande de produits et de services de soins contre l'herpès dans toute la région. Ces facteurs convergents accélèrent l'adoption des solutions de traitement et de prise en charge de l'herpès, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'herpès en Asie-Pacifique

- Les traitements contre l'herpès, notamment les thérapies antivirales contre le virus de l'herpès simplex (HSV) et le zona, constituent des éléments de plus en plus essentiels des systèmes de santé, tant en ambulatoire qu'à l'hôpital, en raison de leur efficacité à réduire la réplication virale, à gérer les poussées et à prévenir les complications.

- La demande croissante de traitements contre l'herpès est principalement alimentée par la prévalence croissante des infections herpétiques, la sensibilisation accrue à la santé sexuelle, l'augmentation des dépenses de santé et l'accès élargi aux médicaments antiviraux dans les pays de la région Asie-Pacifique.

- La Chine a dominé le marché de l'herpès en Asie-Pacifique avec la plus grande part de revenus (38,6 %) en 2025. Cette domination s'explique par une population de patients importante, une infrastructure de santé en amélioration et une utilisation croissante des antiviraux sur ordonnance. Les centres urbains ont connu une forte croissance du recours aux traitements, notamment via les hôpitaux, les cliniques et les plateformes de télémédecine, grâce aux innovations dans les formulations thérapeutiques et les programmes de prise en charge des patients.

- Le Japon devrait connaître la croissance la plus rapide sur le marché de l'herpès en Asie-Pacifique au cours de la période de prévision, grâce à un meilleur accès aux soins de santé, aux initiatives gouvernementales en matière de gestion des infections virales et à une sensibilisation accrue des consommateurs aux options de traitement.

- Le segment oral a dominé le marché de l'herpès en Asie-Pacifique avec une part de marché de 46,5 % en 2025, grâce à son efficacité reconnue, sa facilité d'administration et sa large disponibilité sous forme de formulations génériques et de marque.

Portée du rapport et segmentation du marché de l'herpès en Asie-Pacifique

|

Attributs |

Principaux enseignements du marché de l'herpès en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de l'herpès en Asie-Pacifique

Progrès dans le développement des antiviraux à action prolongée et des vaccins

- Une tendance importante et croissante sur le marché de l'herpès en Asie-Pacifique est le développement de formulations antivirales à action prolongée et de vaccins prophylactiques, qui améliorent l'observance du traitement et les soins préventifs des infections à herpès simplex et à zona.

- Par exemple, de nouvelles formulations d'acyclovir et de valacyclovir à action prolongée sont actuellement testées au Japon afin de réduire la fréquence d'administration, d'améliorer l'observance du traitement par les patients et de réduire les taux de récidive.

- La recherche sur les vaccins dans des pays comme la Chine et la Corée du Sud se concentre sur les approches thérapeutiques et préventives, visant à réduire les épidémies virales et à limiter la transmission de la maladie, influençant ainsi les protocoles de traitement dans toute la région.

- Ces avancées permettent aux professionnels de santé de proposer aux patients des options de prise en charge plus pratiques et efficaces, réduisant ainsi la fréquence des consultations médicales et la durée des traitements antiviraux.

- Cette tendance vers des solutions innovantes, adaptées aux patients et préventives redéfinit les attentes des patients et les normes de traitement, incitant des entreprises pharmaceutiques telles que Gilead Sciences et Fosun Pharma à investir dans le développement d'antiviraux à action prolongée et de vaccins.

- La demande en traitements de pointe et en vaccins préventifs croît rapidement dans les secteurs hospitalier et ambulatoire, les patients privilégiant de plus en plus la commodité, l'efficacité et la prise en charge à long terme de l'herpès.

- Les collaborations pharmaceutiques et les partenariats public-privé dans la région accélèrent la recherche sur de nouveaux agents antiviraux et des vaccins de nouvelle génération, offrant des opportunités d'expansion de marché plus rapide.

Dynamique du marché de l'herpès en Asie-Pacifique

Conducteur

Prévalence croissante et sensibilisation accrue aux infections herpétiques

- La prévalence croissante des infections à herpèsvirus, associée à une sensibilisation accrue à la santé sexuelle et aux soins préventifs, est un facteur important de la demande accrue de traitements antiviraux et de vaccins.

- Par exemple, en avril 2025, la Chine a lancé une campagne nationale de sensibilisation pour informer les citoyens sur la prévention de l'herpès, le diagnostic précoce et l'accès aux traitements antiviraux, ce qui devrait accélérer l'adoption des traitements.

- À mesure que les patients prennent conscience des risques d'infection et du potentiel de récidive, les traitements antiviraux offrent une suppression virale efficace, une gestion des épidémies et une réduction de la transmission, constituant ainsi une alternative convaincante aux cas non traités.

- De plus, les initiatives gouvernementales et les programmes de santé publique promouvant la prise en charge des infections sexuellement transmissibles encouragent une adoption plus large des protocoles de traitement et des stratégies de prévention.

- La disponibilité d'antiviraux oraux, de consultations de télémédecine et de programmes de thérapie en clinique améliore l'accessibilité et la commodité, favorisant ainsi l'adoption de ces traitements par les populations urbaines et rurales de la région Asie-Pacifique.

- L'augmentation des investissements des sociétés pharmaceutiques dans la recherche et le développement de nouveaux antiviraux et vaccins élargit la gamme de traitements et améliore les résultats pour les patients, renforçant ainsi la croissance du marché.

- L'augmentation de la couverture médiatique et des campagnes éducatives dans des pays comme le Japon et l'Inde améliore la compréhension du public concernant l'herpès, réduit la stigmatisation et stimule la demande d'interventions de traitement précoces.

Retenue/Défi

Coûts de traitement élevés et accès limité aux soins de santé

- Les préoccupations liées au coût relativement élevé des médicaments antiviraux et des vaccins de pointe constituent un obstacle majeur à une plus large pénétration du marché auprès des populations à faibles revenus de la région Asie-Pacifique.

- Par exemple, les antiviraux à action prolongée haut de gamme ou les schémas vaccinaux peuvent rester inaccessibles aux patients des zones rurales de l'Inde ou de l'Asie du Sud-Est, limitant ainsi leur adoption globale sur le marché malgré leur efficacité clinique.

- Il est crucial de remédier à ces problèmes d'accessibilité financière et d'accès aux soins grâce à la disponibilité des médicaments génériques, aux subventions gouvernementales et à l'élargissement de la couverture d'assurance afin d'accroître le recours aux traitements par les patients et de garantir un accès équitable aux soins.

- De plus, la stigmatisation culturelle et le manque de sensibilisation aux infections herpétiques peuvent empêcher les patients de consulter un médecin en temps opportun, retardant ainsi le diagnostic et le début du traitement.

- Surmonter ces défis grâce à des programmes d'éducation des patients, des options thérapeutiques abordables et une infrastructure de soins de santé améliorée sera essentiel pour une croissance durable du marché de l'herpès en Asie-Pacifique.

- Les obstacles réglementaires à l'approbation de nouveaux médicaments antiviraux et vaccins peuvent ralentir l'entrée sur le marché, en particulier pour les sociétés pharmaceutiques internationales qui cherchent à lancer des thérapies innovantes dans plusieurs pays de la région Asie-Pacifique.

- Les difficultés logistiques, notamment les exigences de la chaîne du froid pour les vaccins et les limitations de distribution dans les régions éloignées, restreignent davantage l'accès aux traitements avancés contre l'herpès et leur adoption.

Portée du marché de l'herpès en Asie-Pacifique

Le marché est segmenté en fonction du type de virus, du produit, du type de médicament, de l'âge, de la voie d'administration, du canal de distribution et des utilisateurs finaux.

- Par type de virus

Le marché de l'herpès en Asie-Pacifique est segmenté, selon le type de virus, en virus de l'herpès simplex (HSV) et virus de l'herpès zoster (HZV). Le segment du virus de l'herpès simplex a dominé le marché en 2025, générant la plus grande part de revenus, grâce à la forte prévalence des infections à HSV-1 et HSV-2 en Chine, en Inde et dans les pays d'Asie du Sud-Est. Les infections à HSV nécessitent souvent un traitement continu par antiviraux oraux, ce qui contribue à une demande récurrente. Les programmes de sensibilisation et les campagnes de santé publique favorisent le diagnostic précoce, stimulant ainsi la consommation d'antiviraux. Les hôpitaux et les cliniques spécialisées donnent la priorité aux traitements contre l'HSV en raison de la fréquence des épidémies et du nombre élevé de patients. La disponibilité d'antiviraux génériques améliore l'accessibilité financière, confortant la position dominante de ce segment. Les efforts continus de recherche et développement pour des thérapies contre l'HSV plus efficaces renforcent également sa position sur le marché.

The Herpes Zoster Virus segment is expected to witness the fastest growth during the forecast period, primarily due to the increasing aging population in Japan, South Korea, and Australia. Vaccination campaigns targeting older adults and immunocompromised patients are driving demand for HZV vaccines. Therapeutic antiviral use for shingles treatment is rising as awareness of complications such as postherpetic neuralgia grows. Governments and healthcare providers are emphasizing preventive measures, boosting market penetration. Technological advancements in vaccine formulations are improving efficacy and patient adherence. The segment benefits from higher pricing per treatment, further supporting rapid growth.

- By Product

On the basis of product, the market is segmented into acyclovir, valacyclovir, famciclovir, docosanol, and others. The Acyclovir segment dominated the market with the largest revenue share in 2025, attributed to its established efficacy, affordability, and wide availability as both generic and branded forms. Acyclovir remains the first-line therapy for HSV and HZV infections in hospitals and clinics. Its use spans topical, oral, and parenteral administration, enhancing versatility across patient needs. The large base of long-term HSV patients ensures recurring demand. Physicians frequently prescribe Acyclovir due to its proven safety profile, contributing to strong market dominance. Ongoing clinical studies for improved formulations reinforce its leading position.

The Valacyclovir segment is expected to witness the fastest growth during the forecast period, driven by its superior bioavailability and convenience of less frequent dosing compared to Acyclovir. Valacyclovir is increasingly prescribed in both outpatient and hospital settings for HSV suppression and shingles management. Patient preference for easy-to-administer oral antivirals supports rising adoption. Awareness campaigns highlighting treatment adherence benefits encourage healthcare providers to recommend Valacyclovir. Its higher pricing and inclusion in insurance schemes accelerate uptake in urban populations. Pharmaceutical companies are expanding distribution and marketing to capture growth in fast-growing markets such as Japan and China.

- By Drug Type

On the basis of drug type, the market is segmented into prescription drugs and over-the-counter (OTC) drugs. The Prescription Drug segment dominated the market with the largest revenue share in 2025, owing to the clinical requirement for doctor-supervised therapy for HSV and HZV infections. Prescription antivirals ensure correct dosing, reduce resistance risks, and enable management of complicated cases. Hospitals and specialty clinics prefer prescription formulations to monitor patient adherence and outcomes. The segment also includes parenteral and high-potency oral drugs, contributing to recurring revenue. Government regulations favor prescription-based antivirals for safety reasons. Physician trust and established treatment protocols further strengthen this segment’s dominance.

The OTC Drug segment is expected to witness the fastest growth during the forecast period, driven by increasing consumer awareness of mild herpes outbreaks and self-care options. Topical creams, low-dose antivirals, and symptom relief formulations are accessible without prescriptions in countries such as India and Australia. Growing digital health platforms allow OTC products to reach remote areas efficiently. Convenience and privacy associated with OTC usage attract younger adults. Marketing initiatives targeting preventive care and symptom management encourage adoption. Rising disposable incomes and e-pharmacy penetration support rapid segment growth.

- By Age

On the basis of age, the market is segmented into adult and pediatrics. The Adult segment dominated the market with the largest revenue share in 2025, driven by the high prevalence of HSV infections among sexually active adults and increasing cases of shingles in the aging population. Adults are more likely to seek treatment for recurrent outbreaks, boosting antiviral sales. Hospitals and clinics focus on adult care due to higher patient volumes. Awareness campaigns and routine screenings in urban centers contribute to early diagnosis. Insurance coverage and government programs facilitate treatment affordability. Ongoing R&D for adult-specific formulations strengthens market dominance.

The Pediatrics segment is expected to witness the fastest growth during the forecast period, fueled by rising awareness of neonatal HSV infections and pediatric herpes zoster cases. Vaccination initiatives and early intervention strategies in countries such as Japan and China are expanding pediatric treatment adoption. Telemedicine and hospital outreach programs improve diagnosis and timely treatment. Pediatric-friendly oral and topical formulations enhance adherence. Increasing parental awareness of infection risks supports market growth. Collaboration with pediatric associations promotes safe and effective therapy use.

- By Route of Administration

Selon la voie d'administration, le marché est segmenté en topique, oral et parentéral. Le segment oral dominait le marché en 2025, représentant 46,5 % des revenus, grâce à la préférence des patients pour une administration pratique et une efficacité systémique contre les infections à HSV et HZV. Les antiviraux oraux tels que l'aciclovir et le valaciclovir sont largement prescrits aux adultes et aux enfants. Les pharmacies hospitalières et les cliniques stockent des médicaments oraux en raison de leur facilité d'administration et des exigences de surveillance réduites. Le traitement oral permet une prise en charge à domicile, limitant ainsi les hospitalisations. La prise en charge par l'assurance maladie et la disponibilité des génériques favorisent une utilisation régulière. Les efforts continus de recherche et développement sur la biodisponibilité et les formulations au goût masqué renforcent la position dominante de ce segment.

Le segment des traitements parentéraux devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, sous l'effet des cas graves d'herpès nécessitant une administration intraveineuse dans les hôpitaux et les cliniques spécialisées. Les patients immunodéprimés et les cas graves de zona reçoivent fréquemment des antiviraux par voie parentérale. Le développement des infrastructures hospitalières en Chine, au Japon et en Inde favorise leur adoption. Les formulations parentérales permettent une suppression virale rapide, améliorant ainsi le pronostic des patients. La disponibilité croissante d'antiviraux de qualité hospitalière facilite l'accès aux traitements. Les progrès technologiques réalisés dans le domaine des dispositifs de perfusion et de la surveillance contribuent à améliorer la sécurité et l'efficacité.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail, parapharmacies, pharmacies en ligne et autres. Le segment des pharmacies hospitalières a dominé le marché en 2025, générant la plus grande part de revenus, grâce à la forte dépendance des hôpitaux et des cliniques spécialisées au diagnostic de l'herpès et à la distribution d'antiviraux sur ordonnance. Les hôpitaux garantissent un dosage précis, le respect du traitement et le conseil aux patients. Les hôpitaux urbains et périurbains constituent les principaux points d'approvisionnement pour les ordonnances en grand nombre. La confiance des médecins dans les chaînes d'approvisionnement des pharmacies hospitalières est un facteur déterminant. Les installations de stockage spécialisées au sein des hôpitaux préservent l'efficacité des médicaments. Les programmes de soins intégrés aux patients renforcent encore ce segment.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par l'essor des plateformes de santé numérique et des pharmacies en ligne en Chine, en Inde et au Japon. Les canaux en ligne facilitent l'accès aux antiviraux, notamment pour les jeunes adultes et les populations isolées. Les téléconsultations associées à la livraison à domicile améliorent l'observance thérapeutique. La transparence des prix et la discrétion de la livraison encouragent l'adoption des médicaments. Les initiatives marketing des pharmacies en ligne contribuent à sensibiliser le public et à faciliter l'accès aux médicaments. L'autorisation des ordonnances en ligne par les autorités accélère la pénétration du marché.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques spécialisées et autres. Le segment des hôpitaux a dominé le marché en 2025, générant la plus grande part de revenus grâce à une forte fréquentation, des protocoles de traitement établis et la disponibilité d'antiviraux sur ordonnance pour les infections à HSV et HZV. Les hôpitaux offrent une prise en charge intégrée comprenant le diagnostic, le traitement et le suivi, ce qui favorise la consommation régulière d'antiviraux. Les hôpitaux urbains en Chine et en Inde desservent d'importantes populations, stimulant ainsi les ventes. Des systèmes d'approvisionnement performants et des recommandations cliniques solides contribuent à la position dominante des hôpitaux. Ces derniers investissent également dans l'éducation des patients et les programmes d'observance thérapeutique. Les contrats publics et la couverture d'assurance renforcent la position de ce segment sur le marché.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par le développement des cliniques ambulatoires axées sur la dermatologie, les maladies infectieuses et la santé sexuelle au Japon, en Corée du Sud et en Asie du Sud-Est. Ces cliniques offrent des soins ciblés et adaptés aux patients atteints d'herpès, réduisant ainsi leur dépendance à l'hospitalisation. Le conseil préventif et le suivi régulier améliorent l'observance thérapeutique. L'infrastructure moderne des cliniques facilite la prescription d'antiviraux à action prolongée et de vaccins. L'intégration de la télémédecine permet un suivi à distance. La sensibilisation croissante et l'augmentation des dépenses de santé accélèrent l'adoption des cliniques spécialisées.

Analyse régionale du marché de l'herpès en Asie-Pacifique

- La Chine a dominé le marché de l'herpès en Asie-Pacifique avec la plus grande part de revenus (38,6 %) en 2025, caractérisée par une population de patients importante, une infrastructure de soins de santé en amélioration et une adoption croissante des antiviraux sur ordonnance.

- Les patients et les professionnels de santé du pays accordent une grande importance à la disponibilité d'antiviraux oraux efficaces, de vaccins préventifs et de protocoles de traitement intégrés qui contribuent à la gestion des épidémies récurrentes et à la réduction des complications.

- Cette adoption généralisée est également soutenue par des programmes de sensibilisation gouvernementaux, l'amélioration des infrastructures de santé et l'accessibilité accrue grâce aux hôpitaux, aux cliniques spécialisées et aux pharmacies en ligne, faisant de la Chine le marché clé des solutions de traitement de l'herpès dans la région Asie-Pacifique.

Analyse du marché de l'herpès en Chine et en Asie-Pacifique

Le marché chinois de l'herpès a généré 38,6 % des revenus en 2025, porté par la forte prévalence des infections à virus herpès simplex et l'augmentation des dépenses de santé. Les patients privilégient de plus en plus le diagnostic précoce et le traitement antiviral continu en cas de récidives. Le recours croissant aux soins hospitaliers et à la télémédecine, ainsi que la disponibilité d'antiviraux génériques, stimulent davantage la croissance du marché. Les campagnes de sensibilisation gouvernementales et les initiatives de santé publique en faveur de la prévention contribuent significativement à son expansion. Par ailleurs, les hôpitaux urbains et les cliniques spécialisées favorisent l'adoption de ces traitements grâce à la prescription d'antiviraux et aux programmes de vaccination.

Aperçu du marché de l'herpès en Asie-Pacifique au Japon

The Japan herpes market is poised to grow at the fastest CAGR of 9.8% during the forecast period, driven by rising healthcare accessibility and proactive vaccination campaigns against herpes zoster. The increasing aging population susceptible to shingles is elevating demand for preventive vaccines and long-acting antivirals. Telemedicine services, routine screenings, and patient education programs are accelerating treatment adoption. Hospitals and specialty clinics are integrating preventive care with antiviral therapy for better outcomes. Japan’s focus on early diagnosis and comprehensive care is significantly supporting market growth. Furthermore, awareness campaigns and technology-enabled healthcare delivery enhance accessibility and adherence.

India Asia-Pacific Herpes Market Insight

The India herpes market accounted for the largest revenue share in Asia-Pacific in 2025, attributed to the country’s high population base, rising awareness of sexual health, and expanding healthcare infrastructure. Increasing urbanization and the growing middle-class population are driving demand for prescription antivirals and preventive vaccines. Hospitals, clinics, and online pharmacies are improving accessibility, while telemedicine platforms are supporting remote consultations and treatment monitoring. Public health campaigns and NGO-led education programs are raising awareness about herpes prevention and management. The availability of affordable generic antivirals is also a key factor propelling market growth.

South Korea Asia-Pacific Herpes Market Insight

The South Korea herpes market is expected to expand at a considerable CAGR during the forecast period, fueled by rising healthcare spending and government initiatives for viral infection management. Increasing patient awareness and screening programs for herpes simplex and zoster infections are promoting early treatment. Hospitals and specialty clinics are emphasizing preventive care through vaccines and long-acting antivirals. Advanced healthcare infrastructure and widespread adoption of telemedicine support rapid access to treatment. Patients are increasingly seeking effective and convenient therapies. The strong focus on digital health solutions is further facilitating market growth.

Asia-Pacific Herpes Market Share

The Asia-Pacific Herpes industry is primarily led by well-established companies, including:

- GSK plc (U.K.)

- Sanofi (France)

- Pfizer Inc. (U.S.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sun Pharmaceutical Industries Ltd. (India)

- Cipla Limited (India)

- Emcure Pharmaceuticals Limited (India)

- Aurobindo Pharma Limited (India)

- Viatris (U.S.)

- Zydus Lifesciences Ltd. (India)

- Fresenius SE & Co. KGaA (Germany)

- AbbVie Inc. (U.S.)

- Eli Lilly and Company (U.S.)

- Gilead Sciences, Inc. (U.S.)

- CENTURION REMEDIES Pvt. Ltd. (India)

- Zeelab Laboratories Ltd. (India)

- Novartis AG (Switzerland)

- Merck & Co., Inc. (U.S.)

What are the Recent Developments in Asia-Pacific Herpes Market?

- En octobre 2025, Maruho a également signé un accord de licence exclusif avec Hyphens pour un kit de diagnostic rapide in vitro du virus varicelle-zona (antigène VZV), visant à améliorer la détection rapide des infections à herpès zoster sur 10 marchés de l'ASEAN grâce à un test de 5 à 10 minutes.

- En février 2025, l'Administration nationale chinoise des produits médicaux a accepté la demande d'autorisation de mise sur le marché (AMM) du vaccin recombinant contre le zona de Luzhu Biotech. S'il est approuvé, ce vaccin serait le premier vaccin recombinant contre le zona développé localement et constituerait une option préventive essentielle dans la région.

- En juin 2024, Maruho Co., Ltd. et Hyphens Pharma, société basée à Singapour, ont conclu un accord de licence exclusif pour développer et commercialiser l'agent antiviral contre l'herpès aménamévir (Amenalief®) dans 10 pays de l'ASEAN, étendant ainsi la disponibilité du traitement au-delà du Japon jusqu'en Asie du Sud-Est.

- En juin 2023, le vaccin Shingrix de GSK contre le zona a bénéficié d'une nouvelle autorisation et d'une extension d'indication au Japon, renforçant ainsi la disponibilité d'un vaccin contre le zona reconnu mondialement et soutenant les efforts régionaux de vaccination des personnes âgées.

- En mai 2023, la société Beijing Luzhu Biotechnology a achevé la phase II des essais cliniques de son vaccin recombinant contre le zona, le LZ901, démontrant une forte réponse immunitaire et son innocuité, et ouvrant la voie aux essais de phase III et à une éventuelle commercialisation en Chine et potentiellement à l'international.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.