Asia Pacific Heart Valve Repair And Replacement Market

Taille du marché en milliards USD

TCAC :

%

USD

1.50 Million

USD

3.71 Million

2025

2033

USD

1.50 Million

USD

3.71 Million

2025

2033

| 2026 –2033 | |

| USD 1.50 Million | |

| USD 3.71 Million | |

| % | |

|

Segmentation du marché de la réparation et du remplacement des valves cardiaques en Asie-Pacifique, par produit (remplacement chirurgical des valves cardiaques, réparation chirurgicale des valves cardiaques, valves TAVI/TAVR, greffes, patchs, médicaments et autres), procédure (chirurgicale et non chirurgicale), indication (sténose valvulaire, insuffisance valvulaire, prolapsus de la valve mitrale et autres), utilisateur final (hôpitaux, centres spécialisés, laboratoires de cathétérisme cardiaque, centres de chirurgie ambulatoire et autres), canal de distribution (appel d'offres direct, vente au détail et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la réparation et du remplacement des valves cardiaques en Asie-Pacifique

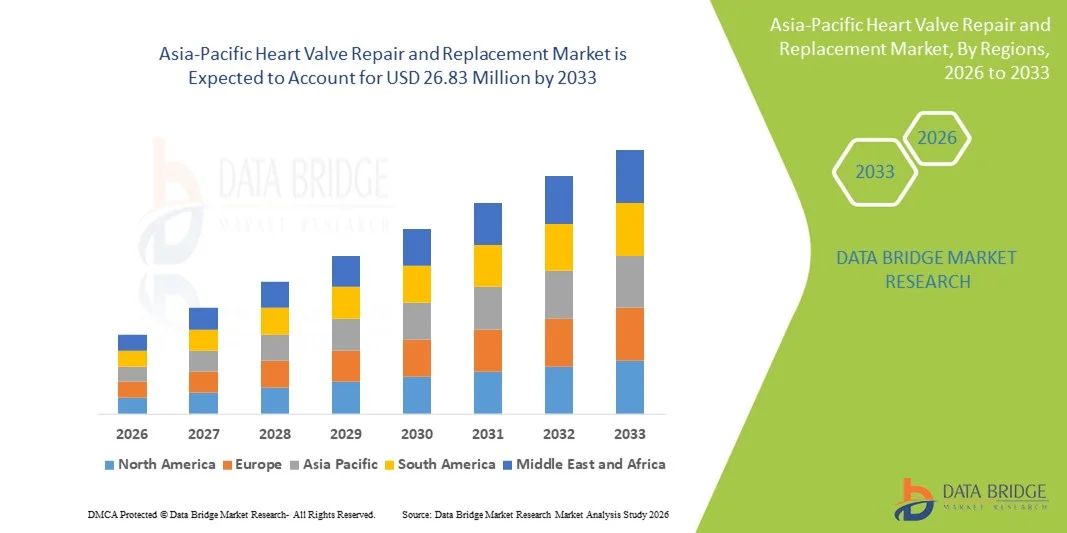

- Le marché de la réparation et du remplacement des valves cardiaques en Asie-Pacifique était évalué à 1,50 milliard de dollars américains en 2025 et devrait atteindre 3,71 milliards de dollars américains d'ici 2033 , soit un taux de croissance annuel composé (TCAC) de 12,0 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'incidence croissante des valvulopathies dans les principaux pays de la région Asie-Pacifique, la hausse des dépenses de santé et l'adoption croissante des techniques chirurgicales avancées et des procédures mini-invasives de réparation et de remplacement valvulaires.

- Par ailleurs, les progrès technologiques en matière de dispositifs de réparation/remplacement valvulaire, la sensibilisation croissante des patients et l'amélioration de l'accès aux soins de santé dans les économies émergentes telles que la Chine, l'Inde et la Corée du Sud stimulent la demande d'interventions thérapeutiques efficaces. La convergence de ces facteurs accélère l'adoption clinique et contribue significativement à l'expansion globale du marché.

Analyse du marché de la réparation et du remplacement des valves cardiaques en Asie-Pacifique

- Les interventions de réparation et de remplacement des valves cardiaques, y compris les interventions chirurgicales et par cathétérisme, constituent des composantes de plus en plus essentielles des soins cardiovasculaires dans les hôpitaux publics et privés de la région Asie-Pacifique, en raison de leur efficacité dans le traitement des valvulopathies et l'amélioration des taux de survie des patients.

- La demande croissante pour ces interventions est principalement alimentée par la prévalence accrue des valvulopathies, le vieillissement de la population, une meilleure sensibilisation des patients et un accès élargi aux soins cardiovasculaires de pointe.

- La Chine a dominé le marché de la réparation et du remplacement des valves cardiaques en Asie-Pacifique avec la plus grande part de revenus (38,5 %) en 2025, grâce à une population de patients importante, à l'adoption rapide des procédures mini-invasives et à de fortes initiatives gouvernementales visant à améliorer l'accès aux soins cardiaques de pointe.

- L'Inde est le pays de la région qui connaît la croissance la plus rapide, grâce à une sensibilisation accrue au remplacement valvulaire aortique par voie transcathéter (TAVR), à l'amélioration des infrastructures de santé, à l'élargissement de la couverture d'assurance et à l'augmentation des revenus disponibles.

- Le segment des valves TAVI/TAVR a dominé le marché Asie-Pacifique en 2025 avec une part de marché de 46,7 %, grâce à sa procédure mini-invasive, son temps de récupération plus court et sa préférence croissante chez les patients à haut risque et âgés par rapport au remplacement valvulaire chirurgical traditionnel.

Portée du rapport et segmentation du marché de la réparation et du remplacement des valves cardiaques en Asie-Pacifique

|

Attributs |

Principaux enseignements du marché de la réparation et du remplacement des valves cardiaques en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de la réparation et du remplacement des valves cardiaques en Asie-Pacifique

Adoption croissante des procédures TAVR mini-invasives

- Une tendance importante et croissante sur le marché de la réparation et du remplacement des valves cardiaques en Asie-Pacifique est l'adoption grandissante des procédures de remplacement valvulaire aortique par voie transcathéter (TAVI), des interventions mini-invasives qui réduisent les risques chirurgicaux et raccourcissent le temps de récupération.

- Par exemple, en Inde et en Chine, les hôpitaux proposent de plus en plus souvent la procédure TAVI en complément des options chirurgicales traditionnelles, permettant ainsi aux patients à haut risque d'accéder à un traitement de pointe avec moins de complications.

- Les interventions mini-invasives permettent aux cardiologues de réaliser des réparations ou des remplacements valvulaires par des incisions plus petites, ce qui réduit la durée d'hospitalisation, accélère la convalescence et diminue les risques liés à l'intervention par rapport à la chirurgie à cœur ouvert classique.

- L'intégration des technologies d'imagerie avancées et des technologies par cathéter améliore la précision des interventions, permettant ainsi de traiter des pathologies valvulaires plus complexes par des techniques mini-invasives dans les principaux hôpitaux de la région.

- Cette tendance vers des interventions moins invasives et plus confortables pour les patients redéfinit les pratiques cliniques et les attentes de ces derniers, incitant les hôpitaux et les fabricants à se concentrer sur des conceptions de valves et des systèmes de pose innovants.

- La demande de TAVI et d'autres solutions de réparation valvulaire mini-invasives croît rapidement dans les pays d'Asie-Pacifique, notamment en Inde et en Chine, car les cliniciens et les patients privilégient de plus en plus la sécurité, la rapidité de la récupération et l'amélioration des résultats cliniques.

- La télémédecine et les plateformes de santé numérique permettent un suivi des patients avant et après l'intervention, ce qui améliore l'observance du traitement et encourage une adoption plus large des procédures avancées de réparation valvulaire dans les zones semi-urbaines et rurales.

Dynamique du marché de la réparation et du remplacement des valves cardiaques en Asie-Pacifique

Conducteur

Prévalence croissante des valvulopathies et sensibilisation accrue aux soins de santé

- La prévalence croissante des valvulopathies et une meilleure connaissance des options de traitement par les patients sont des facteurs importants de la demande croissante d'interventions de réparation et de remplacement des valves cardiaques.

- Par exemple, en 2025, les principaux hôpitaux indiens ont signalé une augmentation de l'adoption du TAVI chez les patients âgés atteints de sténose aortique, soulignant le potentiel de croissance des marchés émergents.

- Les patients recherchent de plus en plus des interventions minimalement invasives, des temps de récupération plus courts et des résultats chirurgicaux plus sûrs, ce qui incite les hôpitaux à élargir l'offre de solutions avancées de réparation et de remplacement valvulaire.

- L'amélioration des infrastructures de santé, l'élargissement de la couverture d'assurance et le développement des initiatives gouvernementales visant à améliorer l'accès aux soins cardiaques stimulent davantage la croissance du marché dans les pays de la région Asie-Pacifique.

- L'augmentation du nombre de centres de cardiologie et de chirurgiens cardiaques spécialisés, notamment en Chine et en Inde, accélère le volume des interventions et crée une demande accrue de dispositifs valvulaires innovants.

- L'augmentation des financements publics et des partenariats public-privé pour les programmes cardiovasculaires facilite l'accès aux traitements de pointe, notamment dans les économies émergentes de la région.

- La préférence croissante des patients pour les interventions ambulatoires et les soins de jour, favorisée par une récupération plus rapide et des taux de complications plus faibles, encourage les hôpitaux à adopter des technologies de remplacement valvulaire mini-invasives.

Retenue/Défi

Coûts de traitement élevés et accès limité dans les régions émergentes

- Les coûts élevés des procédures et des dispositifs associés au TAVI et aux solutions avancées de réparation valvulaire constituent un obstacle majeur à une adoption plus large sur le marché des pays d'Asie-Pacifique sensibles aux prix.

- Par exemple, les patients des zones rurales de l'Inde et de l'Asie du Sud-Est ont souvent un accès limité aux hôpitaux capables de réaliser des interventions valvulaires mini-invasives, ce qui restreint la pénétration du marché.

- Le coût initial relativement élevé des dispositifs TAVR par rapport aux valves chirurgicales conventionnelles peut dissuader les hôpitaux et les patients des régions en développement d'adopter des technologies de pointe.

- Les limitations des infrastructures de soins de santé, notamment la pénurie de cardiologues interventionnels qualifiés et d'équipes chirurgicales spécialisées, restreignent davantage la disponibilité des interventions de réparation et de remplacement valvulaires.

- Surmonter ces défis grâce à des subventions gouvernementales, des initiatives de partenariat public-privé dans le secteur de la santé et des stratégies de réduction des coûts des dispositifs sera essentiel pour une croissance durable du marché en Asie-Pacifique.

- La variabilité des procédures d'approbation réglementaire d'un pays à l'autre peut retarder l'introduction et l'adoption des dispositifs, ce qui influe sur la rapidité avec laquelle les technologies valvulaires innovantes parviennent aux patients.

- Le manque de sensibilisation des patients et des soignants aux options de traitement mini-invasives dans les régions semi-urbaines et rurales continue de freiner l'expansion du marché malgré l'augmentation des capacités hospitalières.

Portée du marché de la réparation et du remplacement des valves cardiaques en Asie-Pacifique

Le marché est segmenté en fonction du produit, de la procédure, de l'indication, de l'utilisateur final et du canal de distribution.

- Sous -produit

Le marché est segmenté, selon le type de produit, en remplacement chirurgical des valves cardiaques, réparation chirurgicale des valves cardiaques, valves TAVI/TAVR, greffes, patchs, médicaments et autres. Le segment des valves TAVI/TAVR dominait le marché avec une part de 46,7 % en 2025, grâce à son caractère mini-invasif, à des périodes de récupération plus courtes et à une préférence clinique croissante chez les patients à haut risque et les personnes âgées. En Inde, en Chine et au Japon, les hôpitaux privilégient de plus en plus la TAVI aux méthodes chirurgicales traditionnelles en raison de taux de complications plus faibles et de durées d'hospitalisation réduites. Ce segment bénéficie également des progrès réalisés dans la conception des valves et les systèmes de cathétérisme, permettant le traitement d'anatomies complexes. La sensibilisation croissante des patients et leur préférence pour les procédures moins invasives renforcent encore sa position dominante. Par ailleurs, les initiatives gouvernementales et l'amélioration de la couverture d'assurance favorisent une adoption plus large dans les économies émergentes d'Asie-Pacifique.

Le segment du remplacement chirurgical des valves cardiaques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par une adoption croissante dans les pays dotés d'infrastructures chirurgicales bien établies, tels que le Japon, la Corée du Sud et l'Australie. Le remplacement chirurgical demeure la norme pour les patients jeunes et les cas complexes pour lesquels le TAVI n'est pas indiqué. Les innovations constantes dans le domaine des bioprothèses et des valves mécaniques améliorent les résultats chirurgicaux et le pronostic à long terme des patients. L'augmentation des investissements dans les centres de chirurgie cardiaque et la formation de chirurgiens spécialisés contribuent également à la croissance du marché. Enfin, les solides données cliniques et les cadres de remboursement établis accélèrent encore son adoption.

- Par procédure

Selon le type de procédure, le marché est segmenté en procédures chirurgicales et non chirurgicales. Le segment des procédures non chirurgicales a dominé le marché en 2025, principalement en raison de la préférence croissante pour les approches mini-invasives telles que le TAVI. Ces procédures réduisent la durée d'hospitalisation, diminuent les risques opératoires et permettent une récupération plus rapide, ce qui les rend particulièrement attractives pour les patients âgés et à haut risque. Les hôpitaux en Inde et en Chine équipent de plus en plus leurs services de cardiologie de salles de cathétérisme de pointe afin de répondre à la demande croissante. Ce segment bénéficie également des progrès des technologies d'imagerie, qui améliorent la précision des procédures. La sensibilisation accrue des patients et les initiatives gouvernementales de santé publique promouvant les traitements moins invasifs contribuent également à renforcer l'adoption de ces approches. Les approches non chirurgicales favorisent également la prise en charge ambulatoire, ce qui réduit les coûts globaux des soins de santé.

Le segment des interventions chirurgicales devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les innovations constantes dans les techniques chirurgicales et l'introduction de procédures hybrides combinant chirurgie ouverte et interventions par cathéter. Les hôpitaux de renom au Japon, en Corée du Sud et en Australie continuent de privilégier les interventions chirurgicales pour les cas complexes. Le nombre croissant de chirurgiens cardiaques qualifiés et de centres chirurgicaux accroît les capacités d'intervention. Cette croissance est également favorisée par des politiques de remboursement avantageuses et la préférence des patients pour des interventions offrant des résultats durables. Les interventions chirurgicales demeurent un traitement de référence pour les patients jeunes présentant des anomalies valvulaires structurelles.

- Par indication

En fonction de l'indication, le marché est segmenté en sténose valvulaire, insuffisance valvulaire, prolapsus de la valve mitrale et autres. Le segment de la sténose valvulaire dominait le marché en 2025, porté par la forte prévalence de la sténose aortique au sein de la population vieillissante de la région Asie-Pacifique. Les procédures de remplacement valvulaire par voie transcathéter (TAVI) et chirurgicale sont de plus en plus recommandées pour les cas les plus sévères, stimulant ainsi la demande. Les hôpitaux en Chine, en Inde et au Japon font état d'un nombre croissant d'interventions pour sténose grâce à l'amélioration des diagnostics et à l'adoption de l'échocardiographie. Les recommandations cliniques préconisant une intervention précoce contribuent également à la croissance du marché. Les campagnes de sensibilisation et les programmes de dépistage dans les économies émergentes permettent d'identifier plus tôt les patients, favorisant ainsi le recours aux interventions. La position dominante de ce segment est confortée par des protocoles opératoires bien établis et des résultats cliniques probants.

Le segment du prolapsus de la valve mitrale devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par l'augmentation des taux de diagnostic grâce aux techniques d'imagerie avancées. La sensibilisation croissante des cardiologues et des patients aux avantages d'une intervention précoce stimule la demande, tant pour la réparation chirurgicale que pour les dispositifs compatibles avec le TAVI. Les techniques de réparation mini-invasives sont de plus en plus accessibles en Inde, en Chine et en Corée du Sud. Ce segment bénéficie des innovations en matière de dispositifs de réparation, qui améliorent la sécurité et l'efficacité des interventions. L'expansion des centres de cardiologie et la disponibilité de chirurgiens qualifiés accélèrent l'adoption de ces techniques. La préférence croissante des patients pour des procédures correctives moins invasives contribue également à la croissance rapide de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres spécialisés, laboratoires de cathétérisme cardiaque, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux dominait le marché en 2025, grâce à la disponibilité d'infrastructures complètes de soins cardiaques et à une capacité interventionnelle élevée. Les hôpitaux proposent des interventions chirurgicales et mini-invasives, attirant ainsi une large patientèle. La Chine, l'Inde et le Japon ont réalisé d'importants investissements dans les unités de cardiologie pour répondre à la demande croissante. Les hôpitaux bénéficient également de chirurgiens cardiaques qualifiés et d'équipements de diagnostic de pointe. L'intégration des services d'hospitalisation et de consultation externe améliore le confort des patients et stimule le volume d'interventions. Les initiatives gouvernementales de santé publique soutenant les soins cardiaques en milieu hospitalier renforcent encore la position dominante de ce segment.

Le segment des centres spécialisés devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'émergence de centres dédiés à la cardiologie et au TAVI en Inde, en Chine et en Asie du Sud-Est. Ces centres se concentrent exclusivement sur la réparation et le remplacement valvulaires, offrant une expertise pointue et des délais d'intervention plus courts. L'imagerie avancée, les salles de cathétérisme et les soins post-opératoires optimisent les résultats. La préférence croissante des patients pour des soins spécialisés et des délais d'attente réduits favorise l'adoption de ces centres. Les partenariats stratégiques entre les centres spécialisés et les fabricants de dispositifs médicaux facilitent l'accès à la technologie. Les centres spécialisés prennent également en charge les patients à haut risque qui ne sont pas éligibles aux interventions en milieu hospitalier général.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en appels d'offres, ventes au détail et autres. Le segment des appels d'offres a dominé le marché en 2025, porté par les achats groupés effectués par les hôpitaux et les programmes de santé publique. Les grands centres de cardiologie et les hôpitaux publics en Chine, en Inde et au Japon se procurent généralement les dispositifs et les valves par le biais d'appels d'offres afin de garantir la maîtrise des coûts et la conformité réglementaire. Ce canal permet d'établir des partenariats à long terme avec les principaux fabricants de valves. Les appels d'offres facilitent également la livraison rapide des dispositifs pour répondre aux besoins opératoires. Les achats en gros volumes et les prix négociés font de ce canal la voie privilégiée des grands acteurs du secteur de la santé. Les initiatives gouvernementales visant à promouvoir l'accès aux soins cardiaques renforcent encore sa position dominante.

Le segment des ventes au détail devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la demande croissante des cliniques privées, des centres spécialisés et des petits hôpitaux souhaitant un accès direct aux dispositifs médicaux. Les circuits de distribution permettent un approvisionnement plus rapide pour les cas urgents et offrent aux hôpitaux des marchés émergents la possibilité de se procurer des dispositifs sans attendre les appels d'offres. La sensibilisation accrue des cardiologues et des directeurs d'hôpitaux aux technologies valvulaires disponibles soutient la croissance du marché de détail. L'expansion des distributeurs de dispositifs médicaux dans la région Asie-Pacifique renforce la pénétration du marché. Les circuits de distribution permettent également une plus grande flexibilité dans les volumes d'achat pour les établissements de santé nouveaux ou de plus petite taille.

Analyse régionale du marché de la réparation et du remplacement des valves cardiaques en Asie-Pacifique

- La Chine a dominé le marché de la réparation et du remplacement des valves cardiaques en Asie-Pacifique avec la plus grande part de revenus (38,5 %) en 2025, grâce à une population de patients importante, à l'adoption rapide des procédures mini-invasives et à de fortes initiatives gouvernementales visant à améliorer l'accès aux soins cardiaques de pointe.

- En Chine, les patients et les professionnels de santé apprécient de plus en plus la sécurité, les délais de récupération plus courts et les meilleurs résultats cliniques offerts par les solutions avancées de réparation et de remplacement valvulaires, y compris les interventions chirurgicales et par cathéter.

- Cette adoption généralisée est également favorisée par le développement des infrastructures de santé, les initiatives gouvernementales visant à améliorer l'accès aux soins cardiaques et la sensibilisation croissante des patients et des cardiologues, faisant de la Chine le centre névralgique des interventions sur les valves cardiaques dans la région Asie-Pacifique.

Analyse du marché chinois de la réparation et du remplacement des valves cardiaques

En 2025, la Chine dominait le marché Asie-Pacifique avec une part de revenus de 38,5 %, portée par une population gériatrique importante, la prévalence croissante des valvulopathies et l'adoption rapide de procédures mini-invasives telles que le TAVI . Les hôpitaux sont de plus en plus équipés de salles de cathétérisme et d'unités chirurgicales de pointe, permettant un volume d'interventions élevé. Les initiatives gouvernementales et les programmes de santé publique favorisent un accès généralisé aux soins cardiaques de pointe. Par ailleurs, la sensibilisation croissante des patients aux options valvulaires mini-invasives et chirurgicales stimule leur adoption. La présence de fabricants de valves mondiaux et régionaux en Chine garantit un approvisionnement continu et l'innovation. La sécurité des interventions, la réduction des temps de récupération et l'amélioration des résultats cliniques contribuent également à l'expansion du marché.

Analyse du marché indien de la réparation et du remplacement des valves cardiaques

L'Inde est le pays connaissant la croissance la plus rapide sur le marché de la réparation et du remplacement des valves cardiaques en Asie-Pacifique, portée par une meilleure connaissance du TAVI et des interventions chirurgicales, une urbanisation rapide et le développement des infrastructures de santé. L'essor de la classe moyenne, l'amélioration de la couverture d'assurance et les initiatives gouvernementales visant à faciliter l'accès aux soins cardiaques constituent des facteurs de croissance majeurs. Les hôpitaux et les centres de cardiologie spécialisés des grandes villes enregistrent une augmentation du nombre de patients souhaitant bénéficier de procédures mini-invasives. La disponibilité de valves cardiaques abordables et les partenariats avec les principaux fabricants de dispositifs médicaux accélèrent encore leur adoption. Le développement des hôpitaux intelligents et des unités de cardiologie interventionnelle de pointe contribue également à la croissance du marché.

Analyse du marché japonais de la réparation et du remplacement des valves cardiaques

Le marché japonais de la réparation et du remplacement des valves cardiaques connaît une croissance soutenue, portée par le vieillissement de la population, les dépenses de santé élevées et l'adoption précoce de technologies innovantes de réparation valvulaire. Les hôpitaux et les centres spécialisés sont dotés d'équipements chirurgicaux et de capacités TAVI de pointe, permettant la prise en charge en hospitalisation et en ambulatoire. La sensibilisation croissante des patients aux options mini-invasives et à l'amélioration des résultats opératoires stimule l'adoption de ces techniques. Les progrès technologiques dans la conception des valves, associés à un solide réseau de cardiologues expérimentés, renforcent la sécurité et l'efficacité des interventions. Le soutien gouvernemental aux programmes cardiovasculaires contribue également à l'expansion du marché.

Analyse du marché sud-coréen de la réparation et du remplacement des valves cardiaques

Le marché sud-coréen de la réparation et du remplacement des valves cardiaques est en constante expansion, porté par la prévalence croissante des valvulopathies et un intérêt marqué pour les interventions mini-invasives. Les centres et hôpitaux spécialisés en cardiologie adoptent le TAVI et les techniques chirurgicales avancées. Les initiatives gouvernementales en matière de santé et l'amélioration de la couverture d'assurance favorisent l'accès à des soins cardiaques de haute qualité. Les campagnes de sensibilisation des patients et les infrastructures de diagnostic de pointe encouragent les interventions précoces. Les innovations technologiques dans la conception des valves et les systèmes de cathéters améliorent la sécurité et l'efficacité des procédures. L'intégration des programmes de soins cardiaques aux services ambulatoires et de suivi accélère l'adoption de ces techniques.

Part de marché en Asie-Pacifique pour la réparation et le remplacement des valves cardiaques

Le secteur de la réparation et du remplacement des valves cardiaques en Asie-Pacifique est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Boston Scientific Corporation (États-Unis)

- Edwards Lifesciences Corporation (États-Unis)

- Abbott (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Peijia Medical Limited (Chine)

- Meril Life Sciences (Inde)

- SMT (Inde)

- JenaValve Technology (États-Unis)

- ValveXchange (États-Unis)

- Direct Flow Medical (États-Unis)

- Symetis (Suisse)

- Bracco (Italie)

- Braille biomédical (Brésil)

- Gore Medical (États-Unis)

- GE Healthcare (États-Unis)

- CryoLife, Inc. (États-Unis)

- LivaNova PLC (Royaume-Uni)

- Micro Interventional Devices, Inc. (États-Unis)

- St. Jude Medical (États-Unis)

Quels sont les développements récents sur le marché de la réparation et du remplacement des valves cardiaques en Asie-Pacifique ?

- En août 2025, des cardiologues de l'hôpital Rajasthan (RHL) de Jaipur ont réalisé la première intervention mitrale électrochirurgicale de type « valve-dans-valve » en Inde, sur un patient de 74 ans dont la valve chirurgicale précédente avait échoué. Cette approche novatrice, par cathéter, a permis d'éviter une chirurgie à thorax ouvert, représentant une avancée significative dans les techniques complexes de remplacement valvulaire chez les patients à haut risque.

- En août 2025, l'Inde a accueilli le système de pose TAVI motorisé (Vitaflow Liberty), un système de valve cardiaque transcathéter de nouvelle génération conçu pour une mise en place plus précise par un seul opérateur. Les premiers succès ont marqué une étape technologique majeure dans le remplacement valvulaire cardiaque, laissant entrevoir de meilleurs résultats et un accès plus large à la procédure, même dans les anatomies complexes.

- En juin 2025, le centre cardiaque SDM Narayana de Dharwad, en Inde, a rapporté le succès d'une procédure TAVI avancée réalisée chez un patient âgé souffrant d'un rétrécissement aortique sévère et d'une maladie coronarienne. Ce cas, qui comprenait également une angioplastie coronaire transluminale percutanée (ACTP), met en évidence la capacité clinique croissante à fournir des soins cardiaques complexes et mini-invasifs dans les régions de l'Inde.

- En mai 2025, à Nagpur, en Inde, des cardiologues ont réalisé avec succès trois interventions de remplacement valvulaire aortique par voie transcathéter (TAVI) en une seule journée et dans le même bloc opératoire, témoignant ainsi du développement de l'expertise locale en matière de thérapie valvulaire mini-invasive. Ces interventions, réalisées à l'aide du dispositif MyValve, reflètent une confiance accrue et une adoption plus large de la TAVI dans les régions non métropolitaines, indiquant un accès plus étendu aux traitements valvulaires cardiaques de pointe à travers l'Inde.

- En février 2025, une série de procédures TAVI non chirurgicales ont été mises en avant à Chandigarh, offrant un nouvel espoir aux patients âgés auparavant jugés trop fragiles pour une chirurgie à cœur ouvert. Ces interventions mini-invasives permettent une récupération plus rapide et un accès plus large aux traitements dans les régions où la prévalence des valvulopathies aortiques est en augmentation.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.