Asia Pacific Artificial Blood Substitutes Market

Taille du marché en milliards USD

TCAC :

%

USD

13.18 Billion

USD

75.10 Billion

2025

2033

USD

13.18 Billion

USD

75.10 Billion

2025

2033

| 2026 –2033 | |

| USD 13.18 Billion | |

| USD 75.10 Billion | |

| % | |

|

Segmentation du marché des substituts sanguins artificiels en Asie-Pacifique, par type de produit (perfluorocarbures (PFC) et transporteurs d'oxygène à base d'hémoglobine (HBOC)), source (sang humain, sang animal, hémoglobine recombinante d'origine microbienne, polymères synthétiques et cellules souches), application (maladies cardiovasculaires, tumeurs malignes, traumatismes, affections néonatales, transplantation d'organes et affections maternelles), utilisateur final (hôpitaux et cliniques, banques de sang et autres) - Tendances du secteur et prévisions jusqu'en 2033

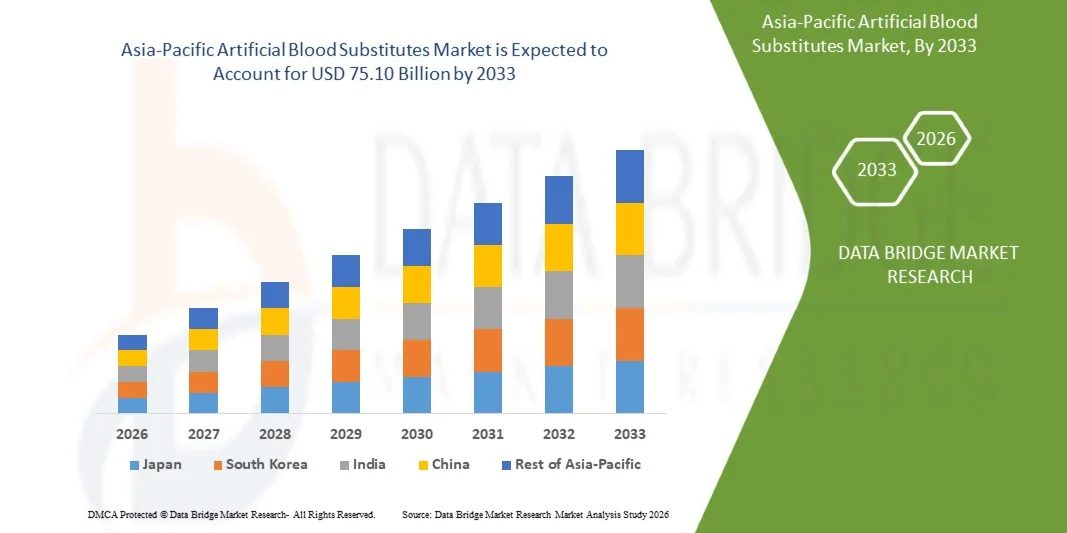

Taille du marché des substituts sanguins artificiels en Asie-Pacifique

- Le marché des substituts sanguins artificiels en Asie-Pacifique était évalué à 13,18 milliards de dollars américains en 2025 et devrait atteindre 75,10 milliards de dollars américains d'ici 2033 , avec un TCAC de 24,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'alternatives à la transfusion sanguine, elle-même due à la prévalence croissante des maladies chroniques, des traumatismes et des interventions chirurgicales, ce qui pousse les professionnels de santé à rechercher des substituts plus sûrs et plus facilement disponibles.

- De plus, les progrès de la biotechnologie et de la médecine synthétique, ainsi que l'essor de la recherche sur les thérapies à base d'oxygène et les substituts d'hémoglobine, accélèrent l'innovation et l'adoption clinique des produits, stimulant ainsi considérablement l'utilisation des solutions de substitution sanguine artificielle et contribuant à la croissance globale du marché.

Analyse du marché des substituts sanguins artificiels en Asie-Pacifique

- Les substituts sanguins artificiels, également appelés oxygénothérapies, apparaissent comme des alternatives essentielles aux transfusions sanguines traditionnelles, notamment en médecine d'urgence, dans les soins aux traumatisés militaires et dans les régions confrontées à des pénuries de sang. Ces substituts permettent de pallier les limitations du sang de donneur, telles que les problèmes de compatibilité, la courte durée de conservation et le risque d'infections.

- La demande du marché est en hausse en raison de l'augmentation des traumatismes, des interventions chirurgicales et des maladies chroniques nécessitant des transfusions sanguines fréquentes, conjuguée à une pénurie mondiale de sang donné. Les progrès technologiques concernant les transporteurs d'oxygène à base d'hémoglobine (HBOC) et les transporteurs d'oxygène à base de perfluorocarbures (PFC) stimulent l'innovation produit et leur adoption clinique.

- La Chine a dominé le marché des substituts sanguins artificiels en Asie-Pacifique avec la plus grande part de revenus, soit environ 36,8 % en 2025, grâce à un financement gouvernemental important pour la recherche médicale, à des investissements croissants dans les biotechnologies, à une infrastructure de soins de santé en expansion et à une adoption rapide des thérapies médicales innovantes.

- L'Inde devrait connaître la croissance la plus rapide sur le marché des substituts sanguins artificiels en Asie-Pacifique au cours de la période de prévision, avec un TCAC projeté d'environ 11,2 %, sous l'effet de l'augmentation des dépenses de santé, de la hausse des interventions chirurgicales, de la croissance des cas de traumatismes et du développement de la recherche clinique et des capacités de production.

- Le segment des transporteurs d'oxygène à base d'hémoglobine (HBOC) a dominé le marché avec une part de revenus d'environ 58,4 % en 2025.

Portée du rapport et segmentation du marché des substituts sanguins artificiels en Asie-Pacifique

|

Attributs |

Principaux enseignements du marché des substituts sanguins artificiels en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des substituts sanguins artificiels en Asie-Pacifique

« Intérêt croissant pour les transporteurs d’oxygène synthétiques et les thérapies à base d’hémoglobine »

- Une tendance majeure du marché mondial des substituts sanguins artificiels en Asie-Pacifique est le développement et l'adoption clinique croissants des transporteurs d'oxygène synthétiques, notamment les transporteurs d'oxygène à base d'hémoglobine (HBOC) et les solutions à base de perfluorocarbone, visant à pallier la pénurie de sang de donneurs et à améliorer les résultats des soins d'urgence.

- Par exemple, en 2023, la société japonaise Nipro Corporation a intensifié ses efforts de recherche et développement sur les substituts sanguins à base d'hémoglobine, en explorant des formulations avancées destinées à la prise en charge des traumatismes et des pertes sanguines chirurgicales, témoignant ainsi d'un intérêt régional plus large pour les alternatives sanguines de nouvelle génération.

- Cette tendance est également soutenue par l'augmentation des investissements dans les essais cliniques, les voies réglementaires pour les substituts sanguins innovants et la collaboration accrue entre les institutions universitaires et les entreprises de biotechnologie en Chine, au Japon, en Inde et en Corée du Sud.

- La demande croissante en médecine d'urgence, en soins traumatologiques et en applications sur le champ de bataille alimente l'intérêt pour les produits sanguins artificiels capables de fournir rapidement de l'oxygène sans nécessiter de compatibilité croisée.

- De plus, la prévalence croissante des maladies chroniques et des interventions chirurgicales dans la région accroît la demande d'alternatives à la transfusion sanguine permettant de réduire les risques d'infection et d'améliorer la stabilité de l'approvisionnement.

Dynamique du marché des substituts sanguins artificiels en Asie-Pacifique

Conducteur

« Pénuries de sang et demande croissante de soins d’urgence et chirurgicaux »

- Le principal moteur du marché des substituts sanguins artificiels en Asie-Pacifique est la pénurie persistante de sang de donneurs, en particulier dans les régions rurales et en développement où les infrastructures de don de sang sont limitées.

- Par exemple, pendant la pandémie de COVID-19 (2021-2022), plusieurs pays de la région Asie-Pacifique ont signalé de graves pénuries de sang, ce qui a incité les systèmes de santé à rechercher des solutions alternatives telles que des substituts sanguins artificiels pour les soins d'urgence et les interventions chirurgicales.

- L'augmentation des dépenses de santé, le développement des centres de traumatologie et la hausse du nombre d'interventions chirurgicales alimentent encore davantage la demande de substituts sanguins artificiels, considérés comme une alternative fiable et sûre à la transfusion sanguine traditionnelle.

- De plus, la croissance du tourisme médical dans des pays comme l'Inde, la Thaïlande et Singapour favorise l'adoption de thérapies médicales de pointe, notamment les technologies de substitution sanguine.

- Les initiatives gouvernementales visant à renforcer les systèmes d'intervention d'urgence et à promouvoir l'innovation dans le secteur de la santé soutiennent également la croissance du marché dans la région.

Retenue/Défi

« Obstacles réglementaires et préoccupations en matière de sécurité clinique »

- Un frein majeur au marché des substituts sanguins artificiels en Asie-Pacifique réside dans le processus d'approbation réglementaire rigoureux, qui exige des essais cliniques approfondis et des données de sécurité à long terme avant la commercialisation.

- Par exemple, plusieurs produits transporteurs d'oxygène à base d'hémoglobine ont connu des retards dans leur approbation clinique en raison de préoccupations liées aux risques cardiovasculaires et aux effets secondaires, ce qui a conduit à une surveillance réglementaire prudente et à une commercialisation limitée.

- Les coûts de développement élevés, les longs délais des essais cliniques et l'incertitude quant aux résultats en matière de sécurité à long terme peuvent freiner les investissements et ralentir le lancement de produits dans la région.

- De plus, le manque de sensibilisation des cliniciens et la préférence pour la transfusion sanguine traditionnelle continuent de limiter son adoption dans de nombreux pays.

- Pour surmonter ces défis, il faudra améliorer les données cliniques, simplifier les cadres réglementaires et renforcer la collaboration entre l'industrie et les organismes de réglementation afin de garantir un accès au marché sûr et efficace.

Portée du marché des substituts sanguins artificiels en Asie-Pacifique

Le marché est segmenté en fonction du type, de la source, de l'application et de l'utilisateur final.

• Par type de produit

Le marché des substituts sanguins artificiels en Asie-Pacifique est segmenté, selon le type de produit, en deux catégories : les perfluorocarbures (PFC) et les transporteurs d’oxygène à base d’hémoglobine (HBOC). Le segment des HBOC dominait le marché en 2025, représentant environ 58,4 % des revenus. Les HBOC imitent fidèlement la fonction de transport de l’oxygène de l’hémoglobine humaine et acheminent rapidement l’oxygène vers les tissus. Leur performance supérieure en matière d’oxygénation les rend particulièrement intéressants dans les services d’urgence et en chirurgie. Ce segment bénéficie des recherches en cours sur la modification de l’hémoglobine afin d’en réduire la toxicité. Les HBOC sont privilégiés dans les régions confrontées à des pénuries de sang en raison de leur compatibilité et de leur longue durée de conservation. L’approbation réglementaire des nouvelles formulations de HBOC favorise leur adoption. La demande croissante de substituts sanguins dans le domaine militaire et en médecine de catastrophe soutient la croissance du marché. Les hôpitaux et les centres de traumatologie sont les principaux consommateurs de HBOC. L’innovation continue et l’amélioration des profils de sécurité renforcent encore leur position dominante.

Le segment des perfluorocarbures (PFC) devrait connaître la croissance annuelle composée la plus rapide, à 13,2 %, entre 2026 et 2033. Les PFC sont des composés synthétiques capables de dissoudre de grands volumes d'oxygène et de l'acheminer efficacement vers les tissus hypoxiques. Leurs propriétés d'oxygénation rapide les rendent particulièrement adaptés aux soins intensifs et aux applications périopératoires. Les PFC sont également utilisés pour la préservation d'organes et la prise en charge de l'hypoxie tumorale. Les progrès réalisés dans la formulation des PFC permettent de réduire les effets secondaires et d'améliorer leur biocompatibilité. La demande croissante de solutions thérapeutiques à base d'oxygène sûres dans les régions isolées ou aux ressources limitées stimule la croissance de ce marché. Les PFC sont de plus en plus utilisés comme vecteurs d'oxygène temporaires pendant les interventions chirurgicales. L'augmentation des essais cliniques et des investissements dans la recherche accélère l'expansion du marché. L'amélioration de la capacité de production et le soutien réglementaire contribuent également à cette forte croissance annuelle composée.

• Par source

Selon la source, le marché est segmenté en sang humain, sang animal, hémoglobine recombinante d'origine microbienne, polymères synthétiques et cellules souches. Le segment de l'hémoglobine recombinante d'origine microbienne a dominé le marché en 2025 avec 37,5 % des revenus, grâce à sa facilité de production à grande échelle et à un risque de contamination réduit. L'hémoglobine recombinante est produite à partir de micro-organismes génétiquement modifiés, ce qui garantit une qualité constante et une moindre dépendance au sang de donneurs. Elle offre une sécurité accrue par rapport aux sources animales. Ce segment est privilégié dans les secteurs de la biotechnologie et de la pharmacie en raison de sa conformité réglementaire simplifiée. Il permet une production de masse et une disponibilité rapide. L'augmentation des financements de la recherche en thérapies recombinantes stimule la demande. Son adoption importante sur les marchés développés, grâce à des infrastructures biotechnologiques avancées, contribue à sa position dominante. Une affinité accrue pour l'oxygène et une immunogénicité réduite renforcent encore cette préférence. L'innovation continue dans les systèmes d'expression recombinante dynamise la croissance de ce segment.

The synthetic polymers segment is expected to grow at a CAGR of 14.1% from 2026 to 2033, driven by strong research in polymer-based oxygen carriers. Synthetic polymers can be engineered to improve circulation time and reduce toxicity. Their flexibility allows design for targeted oxygen delivery and controlled release. Synthetic polymer carriers also offer longer shelf life and lower storage constraints. Rising demand for safer, standardized blood substitutes supports growth. Ongoing clinical trials and polymer innovation attract significant investment. Growth is also fueled by increasing focus on trauma and emergency medicine. Emerging economies are adopting synthetic polymer substitutes due to cost-effectiveness. Strong collaborations between research institutes and manufacturers enhance market expansion.

• By Application

On the basis of application, the market is segmented into Cardiovascular Diseases, Malignant Neoplasma, Injuries, Neonatal Conditions, Organ Transplant, and Maternal Conditions. The injuries segment dominated with 42.1% revenue share in 2025, due to rising trauma cases and emergency surgeries. Artificial blood substitutes are vital for rapid oxygen delivery in hemorrhagic shock and trauma. Their ability to stabilize patients before transfusion makes them essential in emergency medicine. Military and disaster response demand drives the segment strongly. Growing road accidents and surgical complications increase need for blood substitutes. Hospitals prioritize substitutes for trauma protocols and intensive care. Artificial blood reduces dependency on donor blood during mass casualty events. Rising global trauma incidence supports continuous adoption. High demand in pre-hospital care and ambulatory settings further strengthens dominance.

The organ transplant segment is expected to grow fastest at CAGR of 12.6% from 2026 to 2033. Artificial blood substitutes improve organ preservation and reduce ischemia-related damage. During transplant procedures, substitutes help maintain oxygenation without relying on donor blood. Increasing organ transplant surgeries globally drive demand. Advanced substitutes support better patient outcomes and reduce rejection risks. Growth is supported by rising chronic organ failure cases. Research in oxygen therapeutics for organ storage and transport is expanding. Regulatory support for transplant innovations further boosts adoption. Hospital transplant centers are increasingly integrating substitutes into protocols.

• By End User

On the basis of end user, the market is segmented into Hospital & Clinics, Blood Banks, and Others. The hospital & clinics segment dominated with 56.7% revenue share in 2025, driven by high demand for emergency and surgical applications. Hospitals rely on substitutes for trauma, surgery, and critical care where blood supply is limited. High procedural volumes and advanced healthcare infrastructure support adoption. Hospitals also conduct clinical trials and research for new blood substitutes. Emergency response units and trauma centers are major consumers. The ability to store substitutes longer than donor blood strengthens preference. Increasing focus on patient safety and reduced transfusion risks drives demand. Growing number of surgeries and chronic disease cases supports segment dominance. Hospitals in developed markets lead in adoption due to higher budgets.

The blood banks segment is expected to grow at the fastest CAGR of 11.8% from 2026 to 2033. Blood banks are adopting substitutes to manage shortages and reduce dependency on donor supply. Growing demand for backup oxygen therapeutics during emergencies increases adoption. Blood banks are also supporting research and trials for newer substitutes. Improved storage and distribution capabilities help expand availability. Increased focus on maintaining blood supply during pandemics and disasters boosts growth. Blood banks in emerging markets are investing in substitutes to meet rising healthcare needs. Collaborations with biotech companies strengthen access to new products. Regulatory frameworks for safe blood substitutes also accelerate growth.

Asia-Pacific Artificial Blood Substitutes Market Regional Analysis

- The Asia-Pacific Artificial Blood Substitutes Market is poised to grow at the fastest CAGR of 11.2% during the forecast period of 2026 to 2033, driven by increasing healthcare expenditure, expanding hospital infrastructure, and rising surgical procedures across emerging economies. The region is witnessing a growing number of trauma cases and emergency surgeries, which is boosting demand for blood substitutes due to limited blood supply and donor dependency

- Governments in APAC are promoting healthcare modernization and supporting research in advanced therapeutics. Increasing investments in biotechnology and clinical trials further support market expansion. Countries such as China and India are focusing on developing local manufacturing capabilities, reducing product costs and improving accessibility. Rising awareness about patient safety and infection risks associated with transfusions is also driving adoption

- The growing number of private and public healthcare facilities enhances market penetration. In addition, the increasing prevalence of chronic diseases and accidents increases the need for blood replacement solutions. The overall growth is fueled by strategic collaborations between manufacturers and healthcare providers across the region

China Asia-Pacific Artificial Blood Substitutes Market Insight

The China Asia-Pacific Artificial Blood Substitutes Market dominated the global market with the largest revenue share of approximately 36.8% in 2025, supported by strong government funding for medical research and rising investments in biotechnology. The country’s expanding healthcare infrastructure and rapid adoption of innovative medical therapies are key factors driving demand. China has a high volume of surgical procedures and trauma cases, which increases the need for reliable blood substitutes. Strong domestic manufacturing capabilities and continuous product innovation help in offering cost-effective solutions. The presence of major biotechnology companies and advanced research institutions accelerates market growth. China’s emphasis on improving emergency care and trauma management supports increased adoption. Ongoing clinical trials and collaborations with global manufacturers strengthen the market. Rising awareness about transfusion-related risks and the need for safer alternatives further boosts demand. The country’s large patient population and growing healthcare spending make it a dominant market in APAC.

India Asia-Pacific Artificial Blood Substitutes Market Insight

The India Asia-Pacific Artificial Blood Substitutes Market is expected to be the fastest-growing region with a projected CAGR of approximately 11.2% during the forecast period of 2026 to 2033, driven by rising healthcare expenditure and increasing surgical procedures. The country is witnessing growing trauma and accident cases, which is increasing the need for blood substitutes to manage emergencies and reduce donor dependency. India’s expanding clinical research ecosystem and improving regulatory framework support adoption. Growing investments in biotechnology manufacturing and local production of blood substitutes are improving affordability and availability. The rising number of hospitals, trauma centers, and critical care facilities is boosting demand. In addition, increasing awareness about the benefits of artificial blood substitutes and improved patient safety is driving market growth. Collaborations between Indian biotech firms and global companies are supporting technology transfer and innovation. Overall, India’s growing healthcare infrastructure and high unmet medical needs make it a key growth market in APAC.

Asia-Pacific Artificial Blood Substitutes Market Share

The Artificial Blood Substitutes industry is primarily led by well-established companies, including:

- Baxter International Inc. (U.S.)

- Grifols, S.A. (Spain)

- Northfield Laboratories (U.S.)

- Hemarina (France)

- Pioneer Biomedical (U.S.)

- Pharmaceuticals & Medical Devices Agency (Japan)

- OPKO Health (U.S.)

- Serum Institute of India (India)

- Mitsubishi Tanabe Pharma Corporation (Japan)

- NexGen Medical Systems (U.S.)

- Kamada Ltd. (Israel)

- CytomX Therapeutics (États-Unis)

- Inotek Pharmaceuticals (États-Unis)

- Novo Nordisk (Danemark)

- Baxalta (États-Unis)

Dernières évolutions du marché des substituts sanguins artificiels en Asie-Pacifique

- En mars 2021, un rapport sectoriel de Technavio prévoyait une croissance du marché mondial des substituts sanguins artificiels en Asie-Pacifique d'environ 7,38 milliards de dollars américains, soit un TCAC d'environ 23 % entre 2021 et 2025. Cette croissance serait portée par l'augmentation des financements de la recherche, le développement clinique et l'intérêt croissant pour les technologies à base d'hémoglobine et de transporteurs d'oxygène perfluorocarbonés. Ces prévisions soulignaient l'intérêt grandissant des investisseurs et des chercheurs pour les alternatives au sang artificiel.

- En juillet 2024, l'Université de médecine de Nara (Japon) a annoncé son intention de lancer un essai clinique inédit sur des globules rouges artificiels — obtenus par extraction d'hémoglobine et encapsulation dans des vésicules lipidiques pour une conservation à long terme et une compatibilité universelle — avec pour objectif de débuter les essais avant mars 2025 afin de répondre aux besoins transfusionnels d'urgence.

- En mars 2025, des scientifiques de l'université de médecine de Nara ont entamé des essais cliniques sur un produit sanguin artificiel universel (vésicules d'hémoglobine) conçu pour être compatible avec tous les groupes sanguins et se conserver jusqu'à deux ans sans réfrigération, afin de répondre aux pénuries chroniques et aux défis logistiques liés aux transfusions sanguines à l'échelle mondiale.

- En mai 2025, des chercheurs japonais ont mis au point et présenté un substitut sanguin artificiel universel capable de transporter l'oxygène quel que soit le groupe sanguin, doté d'une longue durée de conservation et d'une formulation exempte de virus – une avancée majeure pour la médecine d'urgence, les soins aux traumatisés et les systèmes transfusionnels mondiaux.

- En juillet 2025, une analyse sectorielle a noté des progrès continus dans les technologies de cellules sanguines artificielles, notamment les transporteurs d'oxygène hybrides, les formulations d'hémoglobine nano-encapsulée à stabilité améliorée et les solutions sanguines portables pour le champ de bataille, actuellement en phase d'évaluation préclinique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.