Asia Pacific Aesthetic And Cosmetic Surgery Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

606.97 Billion

USD

1,157.18 Billion

2025

2033

USD

606.97 Billion

USD

1,157.18 Billion

2025

2033

| 2026 –2033 | |

| USD 606.97 Billion | |

| USD 1,157.18 Billion | |

| % | |

|

Segmentation du marché des dispositifs de chirurgie esthétique et cosmétique en Asie-Pacifique, par type (implants mammaires, implants corporels et implants sur mesure), matière première (polymères, métaux et biomatériaux), utilisateur final (cliniques, hôpitaux, cliniques dermatologiques et autres), canal de distribution (appels d'offres directs et pharmacies de détail) - Tendances du secteur et prévisions jusqu'en 2033

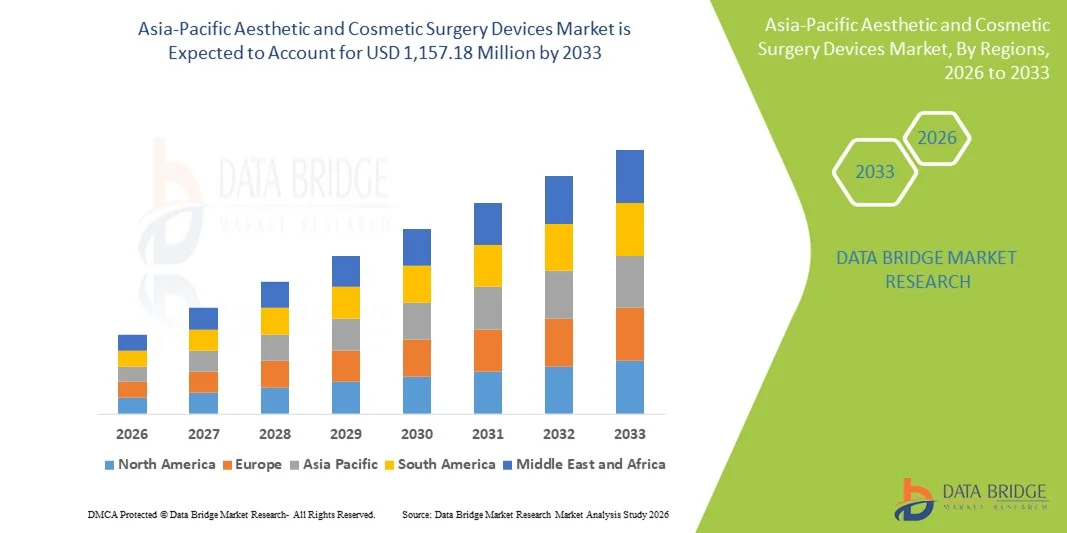

Taille du marché des dispositifs de chirurgie esthétique et cosmétique en Asie-Pacifique

- Le marché des dispositifs de chirurgie esthétique et cosmétique en Asie-Pacifique était évalué à 606,97 millions de dollars américains en 2025 et devrait atteindre 1 157,18 millions de dollars américains d’ici 2033 , avec un TCAC de 8,4 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation des revenus disponibles, la sensibilisation croissante aux interventions esthétiques et les progrès des technologies minimalement invasives et non invasives dans toute la région.

- De plus, la demande croissante de traitements anti-âge, de remodelage corporel et de rajeunissement cutané positionne les dispositifs esthétiques comme des outils essentiels dans les pratiques médicales et cosmétiques. Ces facteurs contribuent collectivement à l'adoption de dispositifs de chirurgie esthétique innovants, stimulant ainsi considérablement la croissance du marché en Asie-Pacifique.

Analyse du marché des dispositifs de chirurgie esthétique et cosmétique en Asie-Pacifique

- Les dispositifs de chirurgie esthétique, notamment les implants mammaires, les implants corporels et les implants sur mesure, occupent une place de plus en plus importante dans les pratiques médicales et esthétiques de pays comme la Chine, l'Inde et la Corée du Sud, grâce à leur capacité à améliorer les résultats pour les patients, à proposer des solutions personnalisées et à soutenir les interventions reconstructives et esthétiques.

- La demande croissante pour ces appareils est principalement alimentée par une meilleure connaissance des interventions esthétiques, l'augmentation des revenus disponibles et une évolution culturelle vers l'amélioration de l'image corporelle et les soins esthétiques préventifs.

- La Chine a dominé le marché Asie-Pacifique avec la plus grande part de revenus (38,5 %) en 2025, grâce à une infrastructure de santé solide, une forte acceptation des interventions esthétiques par les patients et la présence de fabricants clés de dispositifs médicaux. Les centres urbains tels que Pékin et Shanghai ont connu une croissance substantielle de l'adoption de ces dispositifs dans les cliniques et les hôpitaux.

- L'Inde devrait être le marché à la croissance la plus rapide de la région au cours de la période de prévision, grâce à l'essor du tourisme médical, aux progrès technologiques en matière d'implants et à l'offre croissante de cliniques esthétiques spécialisées.

- Le segment des implants mammaires a dominé le marché en 2025 avec une part de marché de 42,3 %, grâce à son utilisation établie en chirurgie esthétique et reconstructive, à la préférence croissante des patientes pour des implants sûrs et durables, et au nombre croissant de chirurgiens qualifiés pratiquant ces interventions.

Portée du rapport et segmentation du marché des dispositifs de chirurgie esthétique et cosmétique en Asie-Pacifique

|

Attributs |

Principaux enseignements du marché des dispositifs de chirurgie esthétique et cosmétique en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs de chirurgie esthétique et cosmétique en Asie-Pacifique

Adoption croissante des implants mini-invasifs et personnalisables

- Une tendance significative et croissante sur le marché des dispositifs de chirurgie esthétique et cosmétique en Asie-Pacifique est la préférence grandissante pour les interventions mini-invasives et les implants personnalisables, améliorant ainsi le confort et la durée de convalescence des patients.

- Par exemple, les implants mammaires et corporels de pointe permettent désormais aux chirurgiens d'adapter la taille, la forme et les propriétés des matériaux à l'anatomie de chaque patient, améliorant ainsi les résultats esthétiques et reconstructeurs.

- Des innovations telles que les implants personnalisés imprimés en 3D et les dispositifs améliorés à base de polymères ou de biomatériaux permettent des interventions de haute précision, réduisant ainsi les complications et les périodes de convalescence.

- L'intégration de l'imagerie numérique et des logiciels de planification préopératoire au choix des implants permet aux chirurgiens de simuler les résultats et d'optimiser les interventions, améliorant ainsi la satisfaction et la confiance des patients.

- La collaboration croissante entre les fabricants d'appareils et les principaux hôpitaux permet le transfert de connaissances et une adoption plus rapide des technologies esthétiques de nouvelle génération dans toute la région.

- L'utilisation croissante de l'IA et de l'analyse numérique dans la consultation des patients et le suivi post-opératoire aide les cliniques à fournir des soins personnalisés et à améliorer les taux de réussite des interventions.

- Cette tendance vers des dispositifs personnalisés et peu invasifs redéfinit les attentes des patients, incitant les cliniques et les hôpitaux à investir dans des équipements de pointe et dans la formation pour rester compétitifs.

- La demande en dispositifs de chirurgie esthétique de pointe, personnalisés et mini-invasifs connaît une croissance rapide sur les marchés de la santé, tant métropolitains qu'émergents, de la région Asie-Pacifique, les consommateurs privilégiant de plus en plus la sécurité, l'efficacité et les résultats esthétiques.

Dynamique du marché des dispositifs de chirurgie esthétique et cosmétique en Asie-Pacifique

Conducteur

Sensibilisation accrue, revenus disponibles et tourisme médical

- La sensibilisation croissante aux interventions esthétiques, associée à l'augmentation des revenus disponibles et à l'essor du tourisme médical, est un facteur important de la hausse de la demande en dispositifs de chirurgie esthétique.

- Par exemple, en 2025, la Corée du Sud a continué d'attirer des patients internationaux en quête de procédures esthétiques avancées, stimulant ainsi la demande d'implants spécialisés et d'instruments chirurgicaux.

- À mesure que les consommateurs s'informent davantage sur les options telles que les implants mammaires, corporels et personnalisés, ils sont disposés à investir dans des procédures avancées, incitant ainsi les cliniques et les hôpitaux à adopter des dispositifs de pointe.

- De plus, le développement des infrastructures de santé urbaines et le nombre croissant de cliniques esthétiques spécialisées en Chine, en Inde et en Corée du Sud facilitent un meilleur accès à ces technologies.

- L'intérêt croissant pour les interventions mini-invasives, associé à l'amélioration de la sécurité et de l'efficacité des dispositifs, fait des équipements de chirurgie esthétique un élément essentiel pour les cliniques souhaitant attirer une clientèle haut de gamme.

- L'augmentation des investissements des fabricants mondiaux de dispositifs médicaux en Asie-Pacifique accélère les lancements de produits, les programmes de formation clinique et les réseaux de distribution régionaux, stimulant ainsi la croissance du marché.

- L'influence croissante des médias sociaux et le soutien des célébrités dans la région incitent également les consommateurs à recourir à des interventions esthétiques, stimulant indirectement la demande d'appareils esthétiques de pointe.

Retenue/Défi

Conformité réglementaire et coûts élevés des dispositifs

- Les exigences réglementaires et les procédures d'approbation strictes applicables aux implants et dispositifs médicaux constituent un défi majeur pour l'expansion du marché dans la région Asie-Pacifique, pouvant retarder le lancement des produits.

- Par exemple, la conformité aux différentes réglementations relatives aux dispositifs médicaux en Inde, en Chine et en Corée du Sud peut nécessiter de longs essais cliniques, des certifications et le respect de normes de qualité strictes.

- De plus, le coût élevé des implants et des dispositifs chirurgicaux de pointe peut limiter leur adoption par les patients soucieux de leur budget ou par les petites cliniques qui ne peuvent pas se permettre d'acquérir des équipements haut de gamme.

- Il est essentiel, pour une adoption plus large, de relever ces défis grâce à des procédures d'approbation réglementaire simplifiées, des partenariats de fabrication locaux et une réduction progressive des coûts.

- Bien que les prix diminuent progressivement, le surcoût perçu des implants haut de gamme ou sur mesure peut encore freiner la pénétration du marché, notamment dans les économies émergentes où la sensibilisation peut croître plus rapidement que l'accessibilité financière.

- Le dépassement de ces obstacles grâce à l'harmonisation réglementaire, à l'éducation des patients et à des offres de dispositifs rentables sera essentiel à la croissance durable du marché dans toute la région Asie-Pacifique.

- Les contraintes liées à la chaîne d'approvisionnement, telles que les retards dans la livraison de matières premières comme les polymères et les métaux destinés aux implants, peuvent perturber la production et ralentir l'expansion du marché.

- Le nombre limité de chirurgiens qualifiés dans certains pays ou régions peut également restreindre l'adoption de procédures avancées, créant ainsi un écart entre la demande et les services disponibles.

Portée du marché des dispositifs de chirurgie esthétique et cosmétique en Asie-Pacifique

Le marché est segmenté en fonction du type de produit, de la matière première, de l'utilisateur final et du canal de distribution.

- Par type

Le marché des dispositifs de chirurgie esthétique et cosmétique en Asie-Pacifique est segmenté, selon le type d'implant, en implants mammaires, implants corporels et implants sur mesure. En 2025, le segment des implants mammaires dominait le marché avec une part de revenus de 42,3 %, grâce à son utilisation généralisée en chirurgie esthétique et reconstructive. La sensibilisation croissante à la reconstruction mammaire après une mastectomie et la demande grandissante d'améliorations esthétiques sont les principaux facteurs expliquant cette position dominante. Les cliniques et les hôpitaux privilégient ces implants en raison de leurs tailles standardisées, de leur disponibilité et de leur profil de sécurité éprouvé. Les implants en silicone et en gel cohésif de pointe renforcent la confiance des patientes et améliorent les taux de réussite des interventions. Les principaux fabricants en Chine, en Inde et en Corée du Sud se concentrent fortement sur les implants mammaires, ce qui soutient la demande intérieure et le tourisme médical. L'intégration de ce segment aux procédures mini-invasives favorise également la convalescence des patientes, contribuant ainsi à son adoption.

Le segment des implants sur mesure devrait connaître la croissance la plus rapide, soit 13,5 %, entre 2026 et 2033, portée par la demande croissante d'interventions reconstructives personnalisées et complexes. Souvent fabriqués grâce à la technologie d'impression 3D , les implants sur mesure permettent aux chirurgiens d'adapter l'implant à l'anatomie spécifique de chaque patient pour des résultats optimaux, tant en chirurgie esthétique que corrective. Cette croissance est principalement due à la sensibilisation accrue des patients aisés en quête de solutions esthétiques sur mesure. Les hôpitaux et les cliniques esthétiques spécialisées investissent dans ces implants de pointe pour différencier leurs services et attirer une clientèle haut de gamme. Par ailleurs, l'association des logiciels d'imagerie à la planification préopératoire améliore la précision des interventions, accélérant ainsi l'adoption des implants sur mesure. Le tourisme médical en Corée du Sud et en Inde contribue également à cette demande, les patients internationaux recherchant des solutions avancées et personnalisées.

- Par matière première

En fonction de la matière première utilisée, le marché est segmenté en polymères, métaux et biomatériaux. Le segment des polymères a dominé le marché en 2025, représentant 45,2 % des revenus. Cette domination s'explique par la biocompatibilité, la flexibilité et la sécurité élevées des implants à base de polymères tels que le silicone, le polyuréthane et le polyéthylène. Les polymères sont largement utilisés dans les implants mammaires et corporels en raison de leur capacité à imiter la texture des tissus naturels, réduisant ainsi les complications pour les patientes. Leur rapport coût-efficacité et leur homologation dans les pays d'Asie-Pacifique en font le choix privilégié des cliniques et des hôpitaux. La compatibilité des polymères avec les interventions mini-invasives renforce également leur position dominante. Les principaux fabricants innovent constamment pour améliorer la durabilité et la satisfaction des patientes grâce à leurs produits à base de polymères. La légèreté du matériau et le faible risque de réactions allergiques contribuent également à rassurer les chirurgiens et les patientes.

Le segment des biomatériaux devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 12,8 %, entre 2026 et 2033, porté par l'intérêt croissant pour les implants fabriqués à partir de matériaux bioactifs et régénératifs de pointe. Les biomatériaux, notamment les matrices biorésorbables et les constructions tissulaires issues de l'ingénierie, favorisent une cicatrisation plus rapide et une meilleure intégration aux tissus du patient. Le renforcement des collaborations de recherche entre les hôpitaux et les fabricants stimule l'adoption des biomatériaux dans les chirurgies reconstructives complexes. La sensibilisation accrue des patients à la sécurité et à l'efficacité à long terme des implants de biomatériaux contribue également à cette croissance. Les options de personnalisation utilisant des biomatériaux sont de plus en plus populaires en Corée du Sud et en Inde, notamment pour les interventions esthétiques haut de gamme. Les autorisations réglementaires et l'amélioration des procédés de fabrication rendent les biomatériaux plus accessibles, contribuant ainsi à une croissance rapide.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en cliniques, hôpitaux, cliniques dermatologiques et autres. Le segment des cliniques dominait le marché en 2025, représentant la plus grande part de revenus (48,1 %), grâce à la multiplication des cliniques esthétiques et cosmétiques spécialisées proposant des interventions ciblées. Les cliniques offrent un débit élevé de patients, des durées d'intervention plus courtes et une prise en charge personnalisée, ce qui les rend idéales pour les chirurgies mammaires, corporelles et la pose d'implants sur mesure. L'augmentation des revenus disponibles et l'urbanisation en Chine, en Inde et en Corée du Sud soutiennent la croissance des services en clinique. Les cliniques adoptent souvent les équipements les plus récents plus rapidement que les hôpitaux, renforçant ainsi leur avantage concurrentiel. Les cliniques esthétiques investissent de plus en plus dans des implants de pointe pour répondre à la demande croissante des patients pour des interventions mini-invasives. L'accent mis sur l'expérience patient et les soins post-opératoires consolide également la position des cliniques sur le marché.

Le secteur hospitalier devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,9 %, entre 2026 et 2033, porté par l'augmentation du nombre d'interventions de chirurgie reconstructive, de procédures complexes et par la demande liée au tourisme médical. Les hôpitaux offrent une infrastructure complète, une expertise chirurgicale pointue et des soins postopératoires de pointe, indispensables pour les interventions implantaires à haut risque ou en plusieurs étapes. Le renforcement des collaborations entre les hôpitaux et les fabricants internationaux de dispositifs médicaux facilite l'accès aux implants innovants. Les initiatives gouvernementales et les investissements dans le secteur de la santé dans des pays comme l'Inde et la Chine encouragent également l'adoption de ces dispositifs par les hôpitaux. Ces derniers constituent par ailleurs un choix privilégié pour les patients souhaitant combiner interventions esthétiques et médicales, contribuant ainsi à une croissance rapide.

- Par canal de distribution

Selon le canal de distribution, le marché se divise en deux segments : les appels d’offres directs et les pharmacies de détail. En 2025, le segment des appels d’offres directs dominait le marché avec une part de revenus de 52,4 %, grâce aux achats groupés d’implants et de dispositifs chirurgicaux effectués par les hôpitaux et les grandes chaînes de cliniques. Les accords d’appel d’offres directs garantissent aux professionnels de santé des prix plus avantageux, un approvisionnement régulier et la conformité réglementaire. Les principaux fabricants de la région Asie-Pacifique privilégient souvent les canaux de vente directe pour établir des contrats à long terme avec les hôpitaux et les cliniques spécialisées. La position dominante de ce segment est également favorisée par le tourisme médical et les centres de chirurgie ambulatoire qui exigent des chaînes d’approvisionnement fiables. Dans le cadre des contrats d’appel d’offres direct, les fabricants proposent des formations et un support technique, renforçant ainsi ce canal de distribution. Ceci garantit une utilisation optimale des implants, réduit les complications et accroît la confiance du marché.

Le segment des pharmacies de détail devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,7 %, entre 2026 et 2033. Cette croissance est alimentée par la demande croissante de dispositifs esthétiques peu invasifs et auto-administrés, ainsi que de produits de soins postopératoires. Les circuits de distribution en pharmacie de détail gagnent en popularité auprès des cliniques et des petits cabinets médicaux grâce à leur praticité et leur flexibilité d'approvisionnement. La sensibilisation accrue des patients à la sécurité des dispositifs et à leur disponibilité en pharmacie contribue également à la croissance de ce segment. L'expansion des réseaux de distribution dans les zones urbaines et périurbaines d'Inde, de Chine et de Corée du Sud soutient davantage ce canal de distribution. Les pharmacies de détail offrent par ailleurs aux fabricants la possibilité de promouvoir directement auprès des cliniques et des utilisateurs finaux des dispositifs et consommables destinés aux petites structures.

Analyse régionale du marché des dispositifs de chirurgie esthétique et cosmétique en Asie-Pacifique

- La Chine a dominé le marché Asie-Pacifique avec la plus grande part de revenus (38,5 %) en 2025, grâce à une infrastructure de santé solide, une forte acceptation des interventions esthétiques par les patients et la présence de fabricants clés de dispositifs médicaux. Les centres urbains tels que Pékin et Shanghai ont connu une croissance substantielle de l'adoption de ces dispositifs dans les cliniques et les hôpitaux.

- Les patients et les cliniques de la région accordent une grande importance aux implants de pointe, aux interventions mini-invasives et aux options personnalisables, qui améliorent les résultats des interventions et réduisent le temps de convalescence.

- Cette adoption généralisée est également favorisée par la croissance des revenus disponibles, l'urbanisation et l'essor du tourisme médical, notamment dans les métropoles comme Pékin, Shanghai et Guangzhou, faisant de la Chine un marché de premier plan pour les dispositifs de chirurgie esthétique et cosmétique en Asie-Pacifique.

Analyse du marché chinois des dispositifs de chirurgie esthétique et cosmétique

Le marché chinois des dispositifs de chirurgie esthétique et cosmétique a généré 38,5 % des revenus en 2025 au sein de la région Asie-Pacifique, porté par une sensibilisation accrue aux interventions esthétiques, le développement des infrastructures de santé et la demande croissante en chirurgie reconstructive et esthétique. Patients et cliniques privilégient les implants de pointe, les procédures mini-invasives et les options personnalisables qui améliorent les résultats et réduisent les temps de convalescence. L'essor du tourisme médical, notamment dans les métropoles comme Pékin, Shanghai et Guangzhou, stimule davantage la demande. Par ailleurs, les initiatives gouvernementales en faveur de la modernisation du système de santé et des investissements dans les centres esthétiques hospitaliers contribuent à l'expansion du marché. La présence de fabricants nationaux et internationaux de premier plan garantit l'accessibilité des implants de pointe, assurant ainsi une croissance durable.

Analyse du marché indien des dispositifs de chirurgie esthétique et cosmétique

Le marché indien des dispositifs de chirurgie esthétique et cosmétique présentait le plus fort potentiel de croissance en Asie-Pacifique en 2025, porté par l'essor de la classe moyenne, l'urbanisation rapide et l'acceptation croissante des interventions esthétiques. L'Inde s'impose comme une destination de choix pour le tourisme médical, attirant des patients en quête de chirurgies esthétiques de haute qualité à des prix abordables. Les cliniques et les hôpitaux adoptent de plus en plus d'implants mammaires, corporels et sur mesure de pointe pour répondre à la demande croissante. Les programmes gouvernementaux promouvant les villes intelligentes et les infrastructures de santé facilitent l'accès aux dispositifs chirurgicaux modernes. Par ailleurs, la disponibilité d'implants abordables et une production nationale dynamique sont des facteurs clés de la croissance du marché. Enfin, la multiplication des campagnes de sensibilisation et l'influence des réseaux sociaux incitent les patients à recourir à des traitements esthétiques avancés.

Analyse du marché japonais des dispositifs de chirurgie esthétique et cosmétique

Le marché japonais des dispositifs de chirurgie esthétique est en plein essor grâce à l'infrastructure de santé de pointe du pays, au vieillissement de sa population et à une forte demande pour les interventions mini-invasives. Les patients japonais privilégient de plus en plus la sécurité, l'efficacité et la convalescence post-opératoire, ce qui favorise l'adoption d'implants mammaires, corporels et sur mesure de dernière génération. Les cliniques et les hôpitaux s'attachent à intégrer l'imagerie numérique et les technologies de planification préopératoire au choix des implants afin d'améliorer la précision et les résultats. Le marché bénéficie des innovations constantes des fabricants nationaux et internationaux, ainsi que du soutien gouvernemental aux technologies médicales de pointe. Par ailleurs, l'essor du tourisme médical en provenance des pays voisins, à la recherche d'interventions spécialisées, alimente encore davantage la demande. L'accent mis par le Japon sur des résultats esthétiques personnalisés et de haute qualité le positionne comme un marché clé dans la région.

Analyse du marché sud-coréen des dispositifs de chirurgie esthétique et cosmétique

Le marché sud-coréen des dispositifs de chirurgie esthétique est en pleine expansion, porté par la réputation du pays comme centre mondial des interventions esthétiques, notamment en chirurgie mammaire et faciale. Les patients apprécient particulièrement les implants de pointe, les techniques mini-invasives et les solutions personnalisées, incitant les cliniques et les hôpitaux à investir dans des dispositifs de nouvelle génération. Le tourisme médical demeure un moteur de croissance important, attirant des patients internationaux en quête d'interventions de haute qualité. L'intégration d'outils de planification numérique et d'implants sur mesure contribue à améliorer le succès et l'adoption des procédures. Par ailleurs, la réglementation gouvernementale garantissant la sécurité et la qualité des dispositifs, associée à de solides capacités de production nationales, assure la fiabilité du marché. Les pratiques esthétiques innovantes de la Corée du Sud et la forte adhésion des patients font de ce pays l'un des marchés à la croissance la plus rapide de la région Asie-Pacifique.

Part de marché des dispositifs de chirurgie esthétique et cosmétique en Asie-Pacifique

Le secteur des dispositifs de chirurgie esthétique et cosmétique en Asie-Pacifique est principalement dominé par des entreprises bien établies, notamment :

- Esthétique Merz (Allemagne)

- GALDERMA (Suisse)

- AbbVie (États-Unis)

- Sientra, Inc. (États-Unis)

- GC Aesthetics (Irlande)

- Establishment Labs Holdings Inc. (Costa Rica)

- HansBiomed Co., Ltd. (Corée du Sud)

- Sebbin (France)

- POLYTECH Santé et Esthétique GmbH (Allemagne)

- Mentor Worldwide LLC (États-Unis)

- Lumenis (Israël)

- Lasers Alma (Israël)

- Fotona doo (Slovénie)

- Sciton, Inc. (États-Unis)

- Concept Vénus (Canada)

- CLASSYS Inc. (Corée du Sud)

- Lutronic Corporation (Corée du Sud)

- Jeisys Medical (Corée du Sud)

- Won Tech Co., Ltd. (Corée du Sud)

- Hugel, Inc. (Corée du Sud)

Quels sont les développements récents sur le marché des dispositifs de chirurgie esthétique et cosmétique en Asie-Pacifique ?

- En février 2025, les données du secteur ont mis en évidence une demande croissante pour les interventions esthétiques non chirurgicales telles que le Botox et les injections d'acide hyaluronique dans la région Asie-Pacifique, reflétant des millions d'interventions réalisées et une adoption accélérée par les consommateurs des produits injectables et des traitements à base d'énergie comme composantes essentielles des soins esthétiques minimalement invasifs.

- En octobre 2024, Galderma a organisé l'événement JPAC du réseau GAIN (Galderma Aesthetic Injector Network) en Asie-Pacifique, réunissant plus de 650 professionnels de santé pour explorer les tendances émergentes en médecine esthétique. Ce forum de deux jours a mis en lumière la croissance régionale, les technologies futures et les lancements de produits clés, notamment Restylane® VOLYME en Chine et d'autres homologations, témoignant de l'engagement de l'industrie envers la formation des cliniciens et l'expansion du marché dans la région Asie-Pacifique.

- En octobre 2024, Galderma a organisé l'événement Galderma Aesthetic Injector Network (GAIN) en Asie-Pacifique, réunissant plus de 650 professionnels de santé de 14 pays. L'objectif était de partager des connaissances cliniques, de mettre en lumière les tendances esthétiques futures et de présenter les innovations en matière de produits injectables et de techniques de traitement. Cet événement souligne l'adoption clinique rapide des modalités esthétiques avancées dans la région et l'importance accordée à la formation continue.

- En septembre 2024, Allergan Aesthetics a lancé BOTOX® Cosmetic en Chine pour le traitement de l'hypertrophie du muscle masséter (HMM), devenant ainsi la première neurotoxine approuvée pour cette indication esthétique dans le pays. L'approbation de l'Administration nationale chinoise des produits médicaux offre une option mini-invasive pour le remodelage du bas du visage, répondant à une préoccupation esthétique majeure chez les patients asiatiques souhaitant affiner leur mâchoire. Ce lancement témoigne de la demande croissante de solutions injectables personnalisées dans le secteur de la chirurgie esthétique en Asie-Pacifique.

- En septembre 2024, GC Aesthetics (GCA) a lancé sa marque YOUTHLY en Chine, incluant de nouvelles collections d'implants mammaires haut de gamme, afin de répondre à la demande croissante de solutions esthétiques mammaires avancées auprès des patientes et des chirurgiens chinois. Ce lancement renforce la présence de GCA sur l'un des plus importants marchés de l'esthétique de la région et favorise une plus large adoption des technologies d'implants de haute qualité dans toute la zone Asie-Pacifique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.