Marché nord-américain de l'amaurose congénitale de Leber , par type de maladie (type infantile, type juvénile et autre), type (thérapie et diagnostic ), utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire, soins à domicile et autres), canal de distribution (appel d'offres direct et ventes au détail) Tendances de l'industrie et prévisions jusqu'en 2029.

Analyse et perspectives du marché

Le marché nord-américain de l'amaurose congénitale de Leber est stimulé par des facteurs tels qu'une augmentation de la prévalence des maladies chroniques telles que le diabète et les troubles gastro-intestinaux, un nombre croissant d'acteurs émergents et la popularité des pompes à perfusion dans les services de soins à domicile, qui augmentent sa demande, ainsi que l'augmentation des investissements dans la recherche et le développement, ce qui conduit à la croissance du marché. Actuellement, diverses études de recherche sont en cours, ce qui devrait créer un avantage concurrentiel pour les fabricants afin de développer de nouveaux traitements et thérapies innovants contre l'amaurose congénitale de Leber, ce qui devrait offrir diverses autres opportunités sur le marché de l'amaurose congénitale de Leber. Cependant, les réglementations gouvernementales strictes sur l'approbation et les erreurs d'appareil pendant la thérapie par perfusion devraient entraver la croissance.

Le rapport sur le marché de l'amaurose congénitale de Leber Leber en Amérique du Nord fournit des détails sur la part de marché, les nouveaux développements et l'analyse du pipeline de produits, l'impact des acteurs du marché national et localisé, analyse les opportunités en termes de poches de revenus émergentes, les changements dans la réglementation du marché, les approbations de produits, les décisions stratégiques, les lancements de produits, les expansions géographiques et les innovations technologiques sur le marché. Pour comprendre l'analyse et le scénario du marché, contactez-nous pour un briefing d'analyste, notre équipe vous aidera à créer une solution d'impact sur les revenus pour atteindre votre objectif souhaité. L'augmentation de la préférence des clients en raison du paiement garanti et des ventes internationales élevées du produit sont les principaux moteurs qui ont propulsé la demande du marché au cours de la période de prévision.

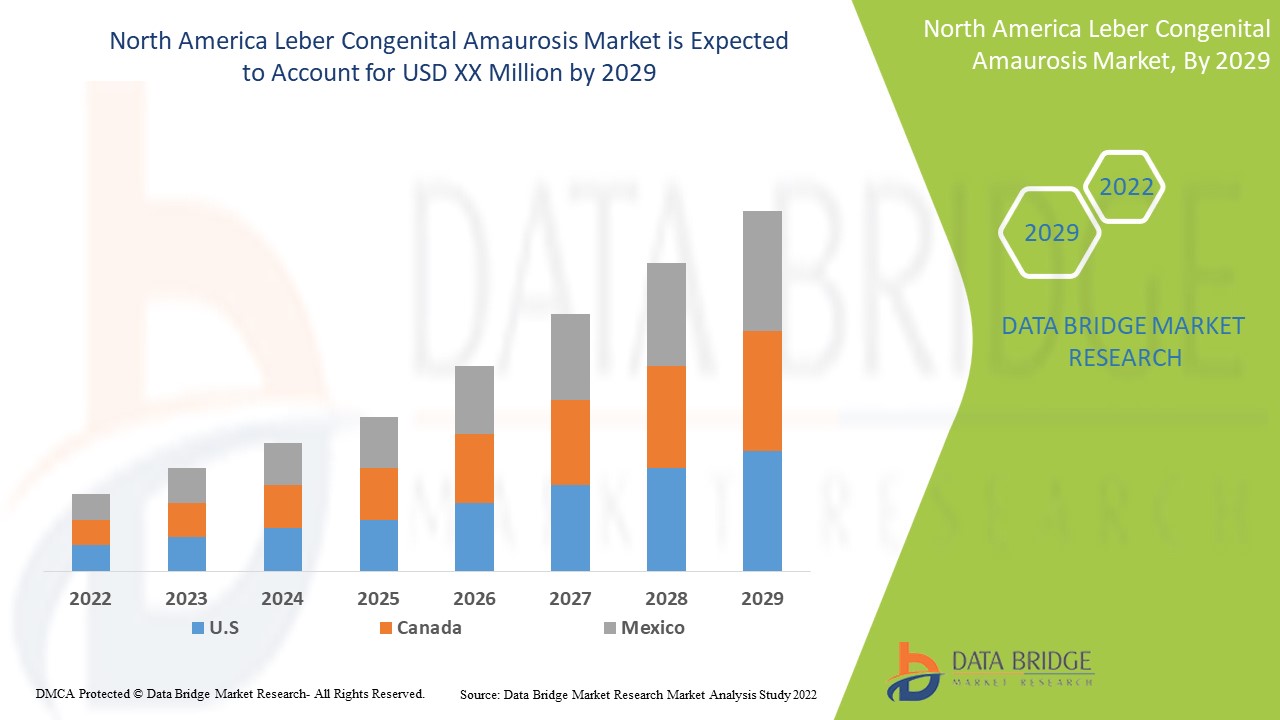

Le marché nord-américain de l'amaurose congénitale de Leber est favorable et vise à réduire la progression de la maladie. Data Bridge Market Research analyse que le marché nord-américain de l'amaurose congénitale de Leber connaîtra un TCAC de 4,4 % au cours de la période de prévision de 2022 à 2029.

|

Rapport métrique |

Détails |

|

Période de prévision |

2022 à 2029 |

|

Année de base |

2021 |

|

Années historiques |

2020 (personnalisable de 2019 à 2014) |

|

Unités quantitatives |

Chiffre d'affaires en millions USD, prix en USD |

|

Segments couverts |

Par type de maladie (type infantile, type juvénile et autre), type (thérapie, diagnostic), utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire, soins à domicile et autres), canal de distribution (vente directe et vente au détail) |

|

Pays couverts |

Par pays (États-Unis, Canada, Mexique) |

|

Acteurs du marché couverts |

Invitae Corporation, Johnson & Johnson Services, Inc., Spark Therapeutics, Inc., LKC TECHNOLOGIES, INC., Amarantus Bioscience Holdings, Inc., Sucampo Pharmaceuticals, Inc. et Orphagen Pharmaceuticals, Inc., entre autres |

Dynamique du marché de l'amaurose congénitale de Leber en Amérique du Nord

Conducteurs

- Augmentation du nombre de produits en cours de développement et des essais cliniques

L'innovation continue dans le traitement des maladies rétiniennes héréditaires et de l'amaurose congénitale de Leber a le potentiel d'avoir un impact positif sur le marché, car la taille du marché augmentera lorsque ces produits seront approuvés sur le marché nord-américain. En raison de l'absence de traitements pharmacologiques pour l'ACL, les principaux acteurs du marché innovent en permanence dans le traitement ou investissent dans la R&D pour le traitement. Divers essais cliniques en cours recrutent dans le monde entier pour trouver le mécanisme des maladies à traiter.

- Augmentation de l'initiative stratégique des acteurs clés

Des initiatives stratégiques telles que la collaboration, l'accord et la signature d'accords de vente pour inventer et innover dans le domaine des traitements pharmacologiques devraient stimuler le marché. Association, l'accord est utilisé par l'acteur principal pour l'expansion du marché vers une autre région du monde ainsi que le transfert de technologie d'un acteur à d'autres, ce qui augmente l'approbation des produits et la recherche institutionnelle.

L'augmentation des accords de partenariat et de collaboration pour accroître la présence des entreprises sur le marché des troubles oculaires agira comme moteur du marché. L'acteur du marché a mis en œuvre diverses initiatives stratégiques qui stimuleront la croissance du marché de l'amaurose congénitale de Leber.

- Augmentation de l'incidence et de la prévalence du gène rpe65 médié par les maladies rétiniennes

Les dystrophies rétiniennes héréditaires (DRH) représentent un groupe génétiquement diversifié de maladies progressives et visuellement invalidantes. Les patients adultes et pédiatriques présentant une perte de vision due à une DRH causée par des mutations bialléliques du gène de l'épithélium pigmentaire rétinien de 65 kDa (RPE65) sont souvent cliniquement diagnostiqués comme une rétinite pigmentaire (RP) et une amaurose congénitale de Leber (LCA).

L'amaurose congénitale de Leber (LCA) est une maladie oculaire qui affecte principalement la rétine. L'ACL se caractérise par une déficience visuelle sévère dès la naissance ou au cours des premiers mois de la vie, des mouvements oculaires errants ou un nystagmus, une mauvaise réponse pupillaire à la lumière, un signe oculo-digital (piqûres, frottements et/ou pressions sur les yeux) et un électrorétinogramme (ERG) complet indétectable ou gravement anormal. L'ACL est généralement héritée comme une maladie génétique autosomique récessive.

Opportunités

- Augmentation des initiatives gouvernementales envers l'amaurose congénitale de Leber

Selon l'OMS, la prévalence des MII monogéniques est d'environ 1 nouveau-né sur 40 000 en Amérique du Nord. Pour les prévenir, les gouvernements de plusieurs pays à travers le monde ont pris des initiatives.

Les différents programmes et décisions pris par les gouvernements du monde entier pour offrir le meilleur traitement à leur population constituent le principal facteur qui devrait augmenter la demande et constituera une opportunité pour le marché nord-américain de l'amaurose congénitale de Leber.

Contraintes/Défis

- Coût élevé associé à la procédure et au traitement

Le coût du produit joue un rôle majeur sur le marché. Sur le marché des maladies rétiniennes héréditaires, on observe généralement que le coût des produits est très sophistiqué, doit être précis et d'autres spécifications augmentent le coût du produit. Le coût élevé du traitement est dû aux différents points de contrôle du traitement ainsi qu'à l'utilisation de modalités de haute technologie pour effectuer ces procédures de traitement.

Le coût du produit joue un rôle majeur sur le marché. Sur le marché des maladies rétiniennes héréditaires, on observe généralement que le coût des produits est très sophistiqué, doit être précis et que d'autres spécifications augmentent le coût du produit. De plus, le coût associé à un traitement de longue durée est assez difficile à supporter pour une personne à revenu moyen. Le recours aux services de soins intensifs et de réanimation augmente dans le monde entier, et leur coût élevé constitue une préoccupation majeure dans le système de santé actuel.

Les patients atteints d'une maladie génétique doivent généralement suivre un traitement de longue durée, avec une monétarisation fréquente et d'autres utilisations qui entraînent une consommation importante de ressources de santé. De ce fait, la plupart des patients qui ne peuvent pas assumer les coûts économiques à long terme sont renvoyés chez eux dès les premières étapes du traitement. Mais cela augmente les possibilités et les susceptibilités à de nouvelles complications lors du diagnostic, ce qui exige des ressources de santé et des traitements supplémentaires.

Le coût élevé du traitement est dû aux différents points de contrôle du traitement ainsi qu’à l’utilisation de modalités de haute technologie pour réaliser ces procédures de traitement.

Les soins hospitaliers augmentent encore le coût de l'amaurose congénitale de Leber. Le coût des produits innovants et avancés étant élevé, le coût du traitement augmente proportionnellement, ce qui fait que le coût élevé associé au traitement et au diagnostic de l'amaurose congénitale de Leber devrait freiner la croissance du marché de l'amaurose congénitale de Leber.

Développements récents

- En avril 2021, Invitae Corporation a ouvert un nouveau laboratoire et une nouvelle usine de production en Caroline du Nord pour étendre encore sa capacité à répondre à la demande croissante de services de tests génétiques.

- En juillet 2017, Spark Therapeutics, Inc. a soumis la demande d'autorisation de mise sur le marché (AMM) à l'Agence européenne des médicaments (EMA) pour LUXTURNA, le nom commercial proposé pour le voretigene neparvovec. Cela a permis d'augmenter les revenus et le portefeuille de produits de l'entreprise.

Répartition du marché de l'amaurose congénitale de Leber en Amérique du Nord

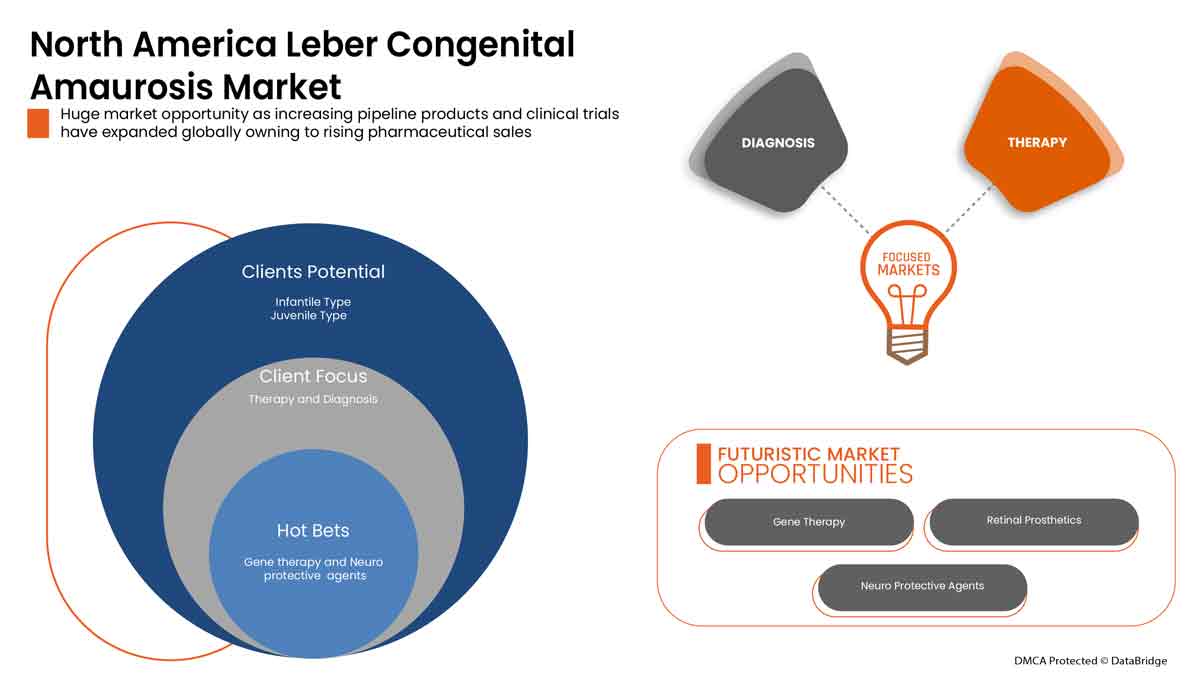

Le marché nord-américain de l'amaurose congénitale de Leber est classé en type de maladie, type, utilisateur final et canal de distribution. La croissance entre les segments vous aide à analyser les niches de croissance et les stratégies pour aborder le marché et déterminer vos principaux domaines d'application et la différence entre vos marchés cibles.

Type de maladie

- Type infantile

- Type juvénile

- Autres

Sur la base du type de maladie, le marché de l'amaurose congénitale de Leber est segmenté en type infantile, type juvénile et autres

Taper

- Diagnostic

- Thérapie

Sur la base du type, le marché de l'amaurose congénitale de Leber est segmenté en diagnostic et thérapie. Le segment du diagnostic est en outre segmenté en diagnostic clinique et diagnostic génétique. Le diagnostic clinique est en outre segmenté en examen clinique de l'œil, test du champ visuel, imagerie de détail et tests électrophysiologiques. Le diagnostic clinique est sous-segmenté en tests électrophysiologiques, imagerie rétinienne, test du champ visuel et examen clinique de l'œil. Les tests d'électrophysiologie sont sous-segmentés en électrorétinogramme plein champ (ERG) et adaptométrie sombre (DA). L'imagerie rétinienne est sous-segmentée en tomographie par cohérence optique (OCT), imagerie par autofluorescence du fond d'œil (FAF), ophtalmoscopie laser à balayage (SLO) et imagerie optique adaptative (AO) et imagerie couleur conventionnelle du fond d'œil. Les tests du champ visuel sont sous-segmentés en tests du champ visuel informatisés et test du champ manuel. L'examen clinique est sous-segmenté en lampe à fente, ophtalmoscopie indirecte, test de réfraction et examen de dilatation. Le segment thérapeutique est ensuite segmenté en thérapie génique, thérapie rétinienne, agents neuroprotecteurs et autres. La thérapie génique est ensuite segmentée en luxturna et autres. Les agents neuroprotecteurs sont ensuite segmentés en palmitate de vitamine A, acide docosahexaénoïque (DHA), lutéine et autres.

Utilisateur final

- Hôpitaux

- Cliniques spécialisées

- Centres de chirurgie ambulatoire

- Soins à domicile

- Autres

Sur la base de l'utilisateur final, le marché de l'amaurose congénitale de Leber est segmenté en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire, soins de santé à domicile et autres.

Canal de distribution

- Ventes au détail

- Appel d'offres direct

Sur la base du canal de distribution, le marché de l'amaurose congénitale de Leber est segmenté en ventes au détail et appels d'offres directs.

Analyse/perspectives régionales du marché de l'amaurose congénitale de Leber

Le marché de l’amaurose congénitale de Leber est analysé et des informations et tendances sur la taille du marché sont fournies par pays, type de maladie, type, utilisateur final et canal de distribution comme référencé ci-dessus.

Les pays couverts par le rapport sur le marché de l’amaurose congénitale de Leber sont les États-Unis, le Canada et le Mexique.

Les États-Unis devraient dominer le marché en raison de l’augmentation du nombre de produits en cours de développement et des essais cliniques.

La section pays du rapport fournit également des facteurs d'impact sur les marchés individuels et des changements dans la réglementation du marché qui ont un impact sur les tendances actuelles et futures du marché. Des points de données tels que l'analyse de la chaîne de valeur en aval et en amont, les tendances techniques et l'analyse des cinq forces du porteur, les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour les différents pays. En outre, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales, l'impact des tarifs nationaux et les routes commerciales sont pris en compte tout en fournissant une analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché

Le paysage concurrentiel du marché de l'amaurose congénitale de Leber en Amérique du Nord fournit des détails par concurrents. Les détails inclus sont l'aperçu de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives du marché, la présence en Amérique du Nord, les sites et installations de production, les capacités de production, les forces et les faiblesses de l'entreprise, le lancement du produit, la largeur et l'étendue du produit et la domination des applications. Les points de données ci-dessus fournis ne concernent que l'orientation des entreprises sur le marché de l'amaurose congénitale de Leber.

Certains des principaux acteurs sont Invitae Corporation, Johnson & Johnson Services, Inc., Spark Therapeutics, Inc., LKC TECHNOLOGIES, INC., Amarantus Bioscience Holdings, Inc., Sucampo Pharmaceuticals, Inc., Orphagen Pharmaceuticals, Inc. entre autres.

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. Les données du marché sont analysées et estimées à l'aide de modèles statistiques et cohérents du marché. En outre, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. La principale méthodologie de recherche utilisée par l'équipe de recherche DBMR est la triangulation des données, qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). En dehors de cela, les modèles de données comprennent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement de l'entreprise, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse de la part de marché de l'Amérique du Nord par rapport à la région et des fournisseurs. Veuillez demander un appel d'analyste en cas de demande de renseignements supplémentaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 DISEASE TYPE LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET END USER COVERAGE GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PIPELINE ANALYSIS FOR NORTH AMERICA LEBER CONGENTIAL AMAUROSIS MARKET

4.2 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: REGULATIONS

4.3 PESTEL ANALYSIS

4.4 PORTERS FIVE FORCES

5 EPIDEMIOLOGY

6 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET, MARKET OVERVIEW

6.1 DRIVERS

6.1.1 INCREASE IN INCIDENCE AND PREVALENCE OF RPE65 GENE-MEDIATED IN RETINAL DISEASES

6.1.2 INCREASE IN PIPELINE PRODUCTS AND CLINICAL TRIALS

6.1.3 INCREASE IN STRATEGIC INITIATIVE BY KEY PLAYER

6.2 RESTRAINTS

6.2.1 LACK OF QUALIFIED PROFESSIONALS

6.2.2 HIGH COSTS ASSOCIATED WITH TREATMENT AND PROCEDURE

6.3 OPPORTUNITIES

6.3.1 INCREASE IN GOVERNMENT INITIATIVES TOWARD LEBER CONGENITAL AMAUROSIS

6.3.2 INCREASE IN THE TREATMENT-SEEKING RATE

6.3.3 FAVOURABLE REIMBURSEMENT POLICIES FOR THE TREATMENT

6.4 CHALLENGES

6.4.1 RISKS ASSOCIATED WITH LEBER CONGENITAL AMAUROSIS GENE THERAPY

6.4.2 STRINGENT GOVERNMENT REGULATIONS FOR GENE THERAPY PRODUCTS

7 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET, BY DISEASE TYPE

7.1 OVERVIEW

7.2 INFANTILE TYPE

7.3 JUVENILE TYPE

7.4 OTHERS

8 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE

8.1 OVERVIEW

8.2 THERAPY

8.2.1 GENE THERAPY

8.2.1.1 LUXTURNA

8.2.2 RETINAL PROSTHETIC

8.2.3 NEUROPROTECTIVE AGENTS

8.2.3.1 VITAMIN A PALMITATE

8.2.3.2 DOCOSAHEXAENOIC ACID

8.2.3.3 LUTEIN

8.2.3.4 OTHERS

8.2.4 OTHERS

8.3 DIAGNOSIS

8.3.1 CLINICAL DIAGNOSIS

8.3.1.1 ELECTROPHYSIOLOGICAL TESTS

8.3.1.1.1 FULL-FIELD ELECTRORETINOGRAM (ERG)

8.3.1.1.2 DARK ADAPTOMETRY (DA)

8.3.1.2 RETINAL IMAGING

8.3.1.2.1 OPTICAL COHERENCE TOMOGRAPHY (OCT)

8.3.1.2.2 FUNDUS AUTOFLUORESCENCE

8.3.1.2.3 SCANNING LASER OPHTHALMOSCOPY (SLO)

8.3.1.2.4 ADAPTIVE OPTICS (AO) IMAGING

8.3.1.2.5 CONVENTIONAL COLOR FUNDUS IMAGING

8.3.1.3 VISUAL FIELD TEST

8.3.1.3.1 COMPUTERIZED VISUAL FIELD TESTS

8.3.1.3.2 MANUAL FIELD TEST

8.3.1.4 CLINICAL EYE EXAMINATION

8.3.1.4.1 SLIT LAMP

8.3.1.4.2 INDIRECT OPHTHALMOSCOPY

8.3.1.4.3 REFRACTION TEST

8.3.1.4.4 DILATION EXAM

8.3.1.5 OTHERS

8.3.2 GENETIC DIAGNOSIS

9 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET, BY END USER

9.1 OVERVIEW

9.2 HOSPITALS

9.3 SPECIALITY CLINICS

9.4 AMBULATORY SURGICAL CENTERS

9.5 HOME HEALTHCARE

9.6 OTHERS

10 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET, BY DISTRIBUTION CHANNEL

10.1 OVERVIEW

10.2 RETAIL SALES

10.2.1.1 HOSPITAL PHARMACIES

10.2.1.2 RETAIL PHARMACIES

10.2.1.3 OTHERS

10.3 DIRECT TENDER

11 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET, BY REGION

11.1 NORTH AMERICA

11.1.1 U.S.

11.1.2 CANADA

11.1.3 MEXICO

12 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: COMPANY LANDSCAPE

12.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

13 SWOT ANALYSIS

14 COMPANY PROFILE

14.1 SPARK THERAPEUTICS, INC

14.1.1 COMPANY SNAPSHOT

14.1.2 COMPANY SHARE ANALYSIS

14.1.3 PRODUCT PORTFOLIO

14.1.4 RECENT DEVELOPMENT

14.1.4.1 EU AUTHORIZATION

14.2 OPTOS

14.2.1 COMPANY SNAPSHOT

14.2.2 COMPANY SHARE ANALYSIS

14.2.3 PRODUCT PORTFOLIO

14.2.4 RECENT DEVELOPMENT

14.2.4.1 PRODUCT APPROVAL

14.3 CD GENOMICS

14.3.1 COMPANY SNAPSHOT

14.3.2 COMPANY SHARE ANALYSIS

14.3.3 PRODUCT PORTFOLIO

14.3.4 RECENT DEVELOPMENT

14.4 BLUEPRINTS GENETICS OY (A SUBSIDIARY OF QUEST DIAGNOSTICS)

14.4.1 COMPANY SNAPSHOT

14.4.2 REVENUE ANALYSIS

14.4.3 COMPANY SHARE ANALYSIS

14.4.4 PRODUCT PORTFOLIO

14.4.5 RECENT DEVELOPMENTS

14.4.5.1 COLLABORATION

14.5 LKC TECHNOLOGIES, INC

14.5.1 COMPANY SNAPSHOT

14.5.2 COMPANY SHARE ANALYSIS

14.5.3 PRODUCT PORTFOLIO

14.5.4 RECENT DEVELOPMENT

14.5.4.1 PRODUCT APPROVAL

14.5.5 PRODUCT APPROVAL

14.6 AGTC

14.6.1 COMPANY SNAPSHOT

14.6.2 REVENUE ANALYSIS

14.6.3 PRODUCT PORTFOLIO

14.6.4 RECENT DEVELOPMENTS

14.6.4.1 AGREEMENT

14.7 ALLERGAN (A SUBSIDIARY OF ABBVIE INC.)

14.7.1 COMPANY SNAPSHOT

14.7.2 REVENUE ANALYSIS

14.7.3 PRODUCT PORTFOLIO

14.7.4 RECENT DEVELOPMENTS

14.8 ASTELLAS PHARMA INC.

14.8.1 COMPANY SNAPSHOT

14.8.2 REVENUE ANALYSIS

14.8.3 PRODUCT PORTFOLIO

14.8.4 RECENT DEVELOPMENT

14.9 ATSENA THERAPEUTICS

14.9.1 COMPANY SNAPSHOT

14.9.2 PRODUCT PORTFOLIO

14.9.3 RECENT DEVELOPMENT

14.1 CENTOGENE N.V.

14.10.1 COMPANY SNAPSHOT

14.10.2 REVENUE ANALYSIS

14.10.3 PRODUCT PORTFOLIO

14.10.4 RECENT DEVELOPMENT

14.10.4.1 PRODUCT LAUNCH

14.11 COAVE THERAPEUTICS

14.11.1 COMPANY SNAPSHOT

14.11.2 PRODUCT PORTFOLIO

14.11.3 RECENT DEVELOPMENT

14.12 EDITAS MEDICINE

14.12.1 COMPANY SNAPSHOT

14.12.2 REVENUE ANALYSIS

14.12.3 PRODUCT PORTFOLIO

14.12.4 RECENT DEVELOPMENTS

14.12.4.1 DATA & TRAIL DATA PRESENTATION

14.13 ELUMINEX BIOSCIENCES

14.13.1 COMPANY SNAPSHOT

14.13.2 PRODUCT PORTFOLIO

14.13.3 RECENT DEVELOPMENT

14.14 GYROSCOPE THERAPEUTICS LIMITED

14.14.1 COMPANY SNAPSHOT

14.14.2 PRODUCT PORTFOLIO

14.14.3 RECENT DEVELOPMENTS

14.15 INVITAE CORPORATION

14.15.1 COMPANY SNAPSHOT

14.15.2 REVENUE ANALYSIS

14.15.3 PRODUCT PORTFOLIO

14.15.4 RECENT DEVELOPMENTS

14.15.4.1 NEW FACILITY

14.15.4.2 EXPANSION

14.16 IVERIC BIO.

14.16.1 COMPANY SNAPSHOT

14.16.2 PRODUCT PORTFOLIO

14.16.3 RECENT DEVELOPMENT

14.17 KUBOTA PHARMACEUTICAL HOLDINGS CO., LTD.

14.17.1 COMPANY SNAPSHOT

14.17.2 REVENUE ANALYSIS

14.17.3 PRODUCT PORTFOLIO

14.17.4 RECENT DEVELOPMENTS

14.18 MEIRAGTX LIMITED

14.18.1 COMPANY SNAPSHOT

14.18.2 PRODUCT PORTFOLIO

14.18.3 RECENT DEVELOPMENT

14.19 METROVISION

14.19.1 COMPANY SNAPSHOT

14.19.2 PRODUCT PORTFOLIO

14.19.3 RECENT DEVELOPMENT

14.19.3.1 FDA CLEARANCE APPROVAL

14.2 OCUGEN INC.

14.20.1 COMPANY SNAPSHOT

14.20.2 PRODUCT PORTFOLIO

14.20.3 RECENT DEVELOPMENT

14.21 OKUVISION

14.21.1 COMPANY SNAPSHOT

14.21.2 PRODUCT PORTFOLIO

14.21.3 RECENT DEVELOPMENTS

14.21.3.1 APPROVAL

14.22 PROQR THERAPEUTICS

14.22.1 COMPANY SNAPSHOT

14.22.2 PRODUCT PORTFOLIO

14.22.3 RECENT DEVELOPMENTS

14.23 REGENXBIO INC.

14.23.1 COMPANY SNAPSHOT

14.23.2 REVENUE ANALYSIS

14.23.3 PRODUCT PORTFOLIO

14.23.4 RECENT DEVELOPMENTS

14.24 SPARINGVISION

14.24.1 COMPANY SNAPSHOT

14.24.2 PRODUCT PORTFOLIO

14.24.3 RECENT DEVELOPMENTS

15 QUESTIONNAIRE

16 RELATED REPORTS

Liste des tableaux

TABLE 1 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 2 NORTH AMERICA INFANTILE TYPE IN LEBER CONGENITAL AMAUROSIS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 3 NORTH AMERICA JUVENILE TYPE IN LEBER CONGENITAL AMAUROSIS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 4 NORTH AMERICA OTHERS IN LEBER CONGENITAL AMAUROSIS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 5 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 6 NORTH AMERICA THERAPY IN LEBER CONGENITAL AMAUROSIS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 7 NORTH AMERICA THERAPY IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 8 NORTH AMERICA GENE THERAPY IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 9 NORTH AMERICA NEUROPROTECTIVE AGENTS IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 10 NORTH AMERICA DIAGNOSIS IN LEBER CONGENITAL AMAUROSIS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 11 NORTH AMERICA DIAGNOSIS IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 12 NORTH AMERICA CLINICAL DIAGNOSIS IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 13 NORTH AMERICA ELECTROPHYSIOLOGICAL TESTS IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 14 NORTH AMERICA RETINAL IMAGING IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 15 NORTH AMERICA VISUAL FIELD TEST IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 16 NORTH AMERICA CLINICAL EYE EXAMINATION IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 17 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 18 NORTH AMERICA HOSPITALS IN LEBER CONGENITAL AMAUROSIS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 19 NORTH AMERICA SPECIALITY CLINICS IN LEBER CONGENITAL AMAUROSIS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 20 NORTH AMERICA AMBULATORY SURGICAL CENTERS IN LEBER CONGENITAL AMAUROSIS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 21 NORTH AMERICA HOME HEALTHCARE IN LEBER CONGENITAL AMAUROSIS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 22 NORTH AMERICA OTHERS IN LEBER CONGENITAL AMAUROSIS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 23 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 24 NORTH AMERICA RETAIL SALES IN LEBER CONGENITAL AMAUROSIS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 25 NORTH AMERICA RETAIL SALES IN LEBER CONGENITAL AMAUROSIS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 26 NORTH AMERICA DIRECT TENDER IN LEBER CONGENITAL AMAUROSIS MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 27 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET, BY COUNTRY, 2022-2029 (USD MILLION)

TABLE 28 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 29 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 30 NORTH AMERICA THERAPY IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 31 NORTH AMERICA GENE THERAPY IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 32 NORTH AMERICA NEUROPROTECTIVE AGENTS IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 33 NORTH AMERICA DIAGNOSIS IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 34 NORTH AMERICA CLINICAL DIAGNOSIS IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 35 NORTH AMERICA RETINAL IMAGING IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 36 NORTH AMERICA ELECTROPHYSIOLOGICAL TESTS IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 37 NORTH AMERICA VISUAL FIELD TEST IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 38 NORTH AMERICA CLINICAL EYE EXAMINATION IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 39 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 40 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 41 NORTH AMERICA RETAIL SALES IN LEBER CONGENITAL AMAUROSIS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 42 U.S. LEBER CONGENITAL AMAUROSIS MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 43 U.S. LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 44 U.S. THERAPY IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 45 U.S. GENE THERAPY IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 46 U.S. NEUROPROTECTIVE AGENTS IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 47 U.S. DIAGNOSIS IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 48 U.S. CLINICAL DIAGNOSIS IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 49 U.S. RETINAL IMAGING IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 50 U.S. ELECTROPHYSIOLOGICAL TESTS IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 51 U.S. VISUAL FIELD TEST IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 52 U.S. CLINICAL EYE EXAMINATION IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 53 U.S. LEBER CONGENITAL AMAUROSIS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 54 U.S. LEBER CONGENITAL AMAUROSIS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 55 U.S. RETAIL SALES IN LEBER CONGENITAL AMAUROSIS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 56 CANADA LEBER CONGENITAL AMAUROSIS MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 57 CANADA LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 58 CANADA THERAPY IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 59 CANADA GENE THERAPY IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 60 CANADA NEUROPROTECTIVE AGENTS IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 61 CANADA DIAGNOSIS IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 62 CANADA CLINICAL DIAGNOSIS IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 63 CANADA RETINAL IMAGING IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 64 CANADA ELECTROPHYSIOLOGICAL TESTS IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 65 CANADA VISUAL FIELD TEST IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 66 CANADA CLINICAL EYE EXAMINATION IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 67 CANADA LEBER CONGENITAL AMAUROSIS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 68 CANADA LEBER CONGENITAL AMAUROSIS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 69 CANADA RETAIL SALES IN LEBER CONGENITAL AMAUROSIS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 70 MEXICO LEBER CONGENITAL AMAUROSIS MARKET, BY DISEASE TYPE, 2020-2029 (USD MILLION)

TABLE 71 MEXICO LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 72 MEXICO THERAPY IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 73 MEXICO GENE THERAPY IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 74 MEXICO NEUROPROTECTIVE AGENTS IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 75 MEXICO DIAGNOSIS IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 76 MEXICO CLINICAL DIAGNOSIS IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 77 MEXICO RETINAL IMAGING IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 78 MEXICO ELECTROPHYSIOLOGICAL TESTS IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 79 MEXICO VISUAL FIELD TEST IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 80 MEXICO CLINICAL EYE EXAMINATION IN LEBER CONGENITAL AMAUROSIS MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 81 MEXICO LEBER CONGENITAL AMAUROSIS MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 82 MEXICO LEBER CONGENITAL AMAUROSIS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 83 MEXICO RETAIL SALES IN LEBER CONGENITAL AMAUROSIS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

Liste des figures

FIGURE 1 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: DBMR MARKET POSITION GRID

FIGURE 8 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: END USER GRID

FIGURE 9 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: SEGMENTATION

FIGURE 11 RISING GOVERNMENT AWARENESS PROGRAMS ABOUT THE INHERITED RETINAL DISEASE IS EXPECTED TO DRIVE THE NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 INFANTILE TYPE IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET IN 2022 & 2029

FIGURE 13 NORTH AMERICA IS EXPECTED TO DOMINATE THE NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 14 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES FOR THE NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET

FIGURE 15 PROPORTION OF RPE65 GENE MUTATION IN CLINICALLY DIAGNOSED LCA PATIENTS

FIGURE 16 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: BY DISEASE TYPE, 2021

FIGURE 17 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: BY DISEASE TYPE, 2022-2029 (USD MILLION)

FIGURE 18 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: BY DISEASE TYPE, CAGR (2022-2029)

FIGURE 19 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: BY DISEASE TYPE, LIFELINE CURVE

FIGURE 20 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: BY TYPE, 2021

FIGURE 21 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: BY TYPE, 2022-2029 (USD MILLION)

FIGURE 22 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: BY TYPE, CAGR (2022-2029)

FIGURE 23 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: BY TYPE, LIFELINE CURVE

FIGURE 24 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: BY END USER, 2021

FIGURE 25 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: BY END USER, 2022-2029 (USD MILLION)

FIGURE 26 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: BY END USER, CAGR (2022-2029)

FIGURE 27 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: BY END USER, LIFELINE CURVE

FIGURE 28 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 29 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: BY END USER, 2022-2029 (USD MILLION)

FIGURE 30 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: BY END USER, CAGR (2022-2029)

FIGURE 31 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: BY END USER, LIFELINE CURVE

FIGURE 32 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: SNAPSHOT (2021)

FIGURE 33 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: BY COUNTRY (2021)

FIGURE 34 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: BY COUNTRY (2022 & 2029)

FIGURE 35 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: BY COUNTRY (2021 & 2029)

FIGURE 36 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: BY DISEASE TYPE (2022-2029)

FIGURE 37 NORTH AMERICA LEBER CONGENITAL AMAUROSIS MARKET: COMPANY SHARE 2021 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.