L’incidence croissante d’accidents et de décès dus à des erreurs médicamenteuses exerce une pression énorme sur le secteur général de la santé. Les professionnels de santé et les pharmaciens recherchent des solutions plus efficaces et plus précises pour éviter des dysfonctionnements médicaux aussi fréquents. De plus, avec le nombre croissant de patients, de visiteurs et leurs besoins respectifs en matière de sécurité, le système de délivrance des médicaments devient chaque jour plus compliqué. Afin de résoudre ce problème grave, les technologies avancées telles que les systèmes d’automatisation des pharmacies apparaissent désormais comme les outils les plus puissants. L’objectif de ces instruments est de réduire les erreurs de prescription médicale et de maximiser la sécurité des patients. Par conséquent, la mise en œuvre de tels systèmes d’automatisation des pharmacies aide les prestataires de services de santé et les pharmaciens à minimiser leurs pertes et à améliorer la qualité et la productivité.

Accéder au rapport complet @https://www.databridgemarketresearch.com/reports/global-pharmacy-automation-market

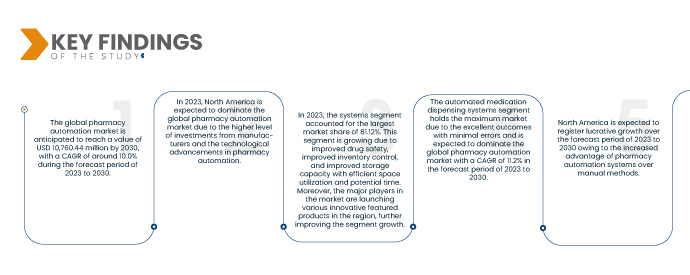

Data Bridge Market Research analyse que le Marché mondial de l’automatisation des pharmacies devrait croître à un TCAC de 10,0 % au cours de la période de prévision de 2023 à 2030 et devrait atteindre 10 760,44 millions USD d’ici 2030. En 2023, le segment de produits devrait dominer le marché en raison des progrès technologiques croissants et de la demande croissante de des outils robotiques précis dans les régions.

Principales conclusions de l'étude

AVANTAGES DES SYSTÈMES D'AUTOMATISATION DE PHARMACIE PAR RAPPORT AUX MÉTHODES MANUELLES

La délivrance des médicaments relève de la responsabilité principale du service pharmaceutique et fait partie intégrante du processus de soins aux patients et a un effet direct sur les résultats cliniques. Le travail d'administration des médicaments dans une pharmacie comprend plusieurs étapes et nécessite un grand nombre d'employés, ce qui augmente le risque d'erreurs de médication et d'incidents indésirables. Dans plusieurs pays, dont les États-Unis et le Canada, ainsi que dans certains hôpitaux privés de Thaïlande, des distributeurs automatiques (ADM) sont couramment utilisés. Les avantages attendus du déploiement d’ADM dans le processus de délivrance comprennent une utilisation plus efficace des ressources humaines et l’amélioration de l’efficacité du processus de délivrance des médicaments. De l’introduction de la technologie automatisée dans ses flux de travail, la pharmacie a de nombreux avantages. Même si l’investissement initial dans ces systèmes pourrait amener les pharmacies à faire une pause, les inconvénients éventuels dépassent de loin les avantages immédiats et à long terme. De plus, alors que la législation gouvernementale et les besoins des patients continuent de pousser les pharmacies, l’adoption de l’automatisation des pharmacies devient une nécessité qui contribue à la croissance du marché.

Les systèmes d'automatisation des pharmacies ont renforcé les processus opérationnels des pharmacies, tels que le remplissage et le bouchage des médicaments, l'administration et le stockage des médicaments et l'étiquetage des ordonnances. Ces systèmes peuvent stocker et gérer, de manière efficace et sûre, plus de 200 à 300 médicaments et informations sur les patients.

On s'attend à ce qu'une mise en œuvre accrue de systèmes automatisés garantisse une efficacité notable et augmente le nombre de médicaments servis par la pharmacie en réduisant les coûts de fonctionnement à long terme. Ainsi, les avantages des systèmes automatisés de pharmacie par rapport aux systèmes manuels constituent un moteur de croissance du marché.

Portée du rapport et segmentation du marché

|

Mesure du rapport

|

Détails

|

|

Période de prévision

|

2023 à 2030

|

|

Année de référence

|

2022

|

|

Année historique

|

2021 (personnalisable de 2015 à 2020)

|

|

Unités quantitatives

|

Chiffre d'affaires en millions et prix en USD

|

|

Segments couverts

|

Produit (systèmes, logiciels et services), type de pharmacie (indépendante, chaîne et fédérale), taille de la pharmacie (pharmacie de grande taille, pharmacie de taille moyenne et pharmacie de petite taille), application (distribution et emballage de médicaments, stockage de médicaments et inventaire) Gestion), Utilisateur final (pharmacies hospitalières, pharmacies ambulatoires, pharmacies de détail, pharmacies en ligne, pharmacies centrales de remplissage/vente par correspondance, organismes de gestion des prestations pharmaceutiques et autres), canal de distribution (appel d'offres direct et distributeur tiers)

|

|

Pays couverts

|

États-Unis, Canada, Mexique, Allemagne, France, Italie, Royaume-Uni, Espagne, Pays-Bas, Russie, Suisse, Turquie, Belgique, reste de l'Europe, Japon, Chine, Inde, Corée du Sud, Australie, Singapour, Malaisie, Thaïlande, Indonésie, Philippines , reste de l'Asie-Pacifique, Brésil, Argentine, reste de l'Amérique du Sud, Arabie saoudite, Afrique du Sud, Émirats arabes unis, Israël, Égypte et reste du Moyen-Orient et de l'Afrique

|

|

Acteurs du marché couverts

|

ARxIUM (États-Unis), OMNICELL INC. (États-Unis), Cerner Corporation (États-Unis), Capsa Healthcare (États-Unis), ScriptPro LLC (États-Unis), RxSafe, LLC. (États-Unis), MedAvail Technologies, Inc. (Canada), Asteres Inc. (États-Unis), InterLink AI, Inc. (États-Unis), BD (États-Unis), Baxter (États-Unis), Fullscript (Canada), McKesson Corporation (États-Unis), Innovation Associates (États-Unis), AmerisourceBergen Corporation (États-Unis), UNIVERSAL LOGISTICS HOLDINGS, INC (États-Unis), Takazono Corporation (Japon), TOSHO Inc. (Japon), Willach Group (Allemagne), BIQHS (Portugal), Synergy Medical (Canada) , Yuyama (Japon), APD Algoritmos Procesos y Diseños SA (Espagne), JVM Europe BV (Pays-Bas), Genesis Automation LTD (Italie), myPak Solutions Pty Ltd. (Australie), Demodeks Pharmacy Shelving (Australie), Deenova Srl (Italie) ), KUKA AG (Allemagne) et KLS Pharma Robotics GmbH (Allemagne), entre autres

|

|

Points de données couverts dans le rapport

|

En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, l'épidémiologie des patients, une analyse du pipeline, une analyse des prix, et le cadre réglementaire.

|

Analyse sectorielle

Le marché mondial de l’automatisation des pharmacies est segmenté en produit, type de pharmacie, taille de pharmacie, application, utilisateur final et canal de distribution.

- Sur la base du produit, le marché est segmenté en systèmes, logiciels et services. En 2023, le segment des systèmes devrait dominer le marché avec une part de marché de 81,12 %.

Sur la base du type de pharmacie, le marché est segmenté en pharmacies indépendantes, en chaîne et fédérales.

- Sur la base du type de pharmacie, le marché est segmenté en pharmacie indépendante, en chaîne et fédérale. En 2023, le segment indépendant devrait dominer le marché avec une part de marché de 47,23 %.

- Sur la base de la taille des pharmacies, le marché est segmenté en pharmacies de grande taille, pharmacies de taille moyenne et pharmacies de petite taille. En 2023, le segment des pharmacies de grande taille devrait dominer le marché avec une part de marché de 53,21 %.

- Sur la base des applications, le marché est segmenté en distribution et emballage de médicaments, stockage de médicaments et gestion des stocks. En 2023, le segment de la distribution et du conditionnement de médicaments devrait dominer le marché avec une part de marché de 54,21 %.

- Sur la base de l’utilisateur final, le marché est segmenté en pharmacies pour patients hospitalisés, pharmacies ambulatoires, pharmacies de détail, pharmacies en ligne, pharmacies centrales/de vente par correspondance, organisations de gestion des prestations pharmaceutiques et autres. En 2023, le segment des pharmacies hospitalières devrait dominer le marché avec une part de marché de 65,11 %.

Sur la base du canal de distribution, le marché est segmenté en appel d'offres direct et distributeur tiers.

- Sur la base du canal de distribution, le marché est segmenté en appel d’offres direct et distributeur tiers. En 2023, le segment des appels d'offres directs devrait dominer le marché avec une part de marché de 78,87 %.

Acteurs majeurs

Data Bridge Market Research reconnaît les sociétés suivantes comme acteurs du marché mondial de l'automatisation des pharmacies, notamment ARxIUM (États-Unis), OMNICELL INC. (États-Unis), Cerner Corporation (États-Unis), Capsa Healthcare (États-Unis), ScriptPro LLC (États-Unis), RxSafe, LLC. (États-Unis), MedAvail Technologies, Inc. (Canada), Asteres Inc. (États-Unis), InterLink AI, Inc. (États-Unis), BD (États-Unis), Baxter (États-Unis), Fullscript (Canada), McKesson Corporation (États-Unis), Innovation Associates (États-Unis), AmerisourceBergen Corporation (États-Unis), UNIVERSAL LOGISTICS HOLDINGS, INC (États-Unis), Takazono Corporation (Japon), TOSHO Inc. (Japon), Willach Group (Allemagne), BIQHS (Portugal), Synergy Medical (Canada) , Yuyama (Japon), APD Algoritmos Procesos y Diseños SA (Espagne), JVM Europe BV (Pays-Bas), Genesis Automation LTD (Italie), myPak Solutions Pty Ltd. (Australie), Demodeks Pharmacy Shelving (Australie), Deenova Srl (Italie) ), KUKA AG (Allemagne) et KLS Pharma Robotics GmbH (Allemagne), entre autres.

Développements du marché

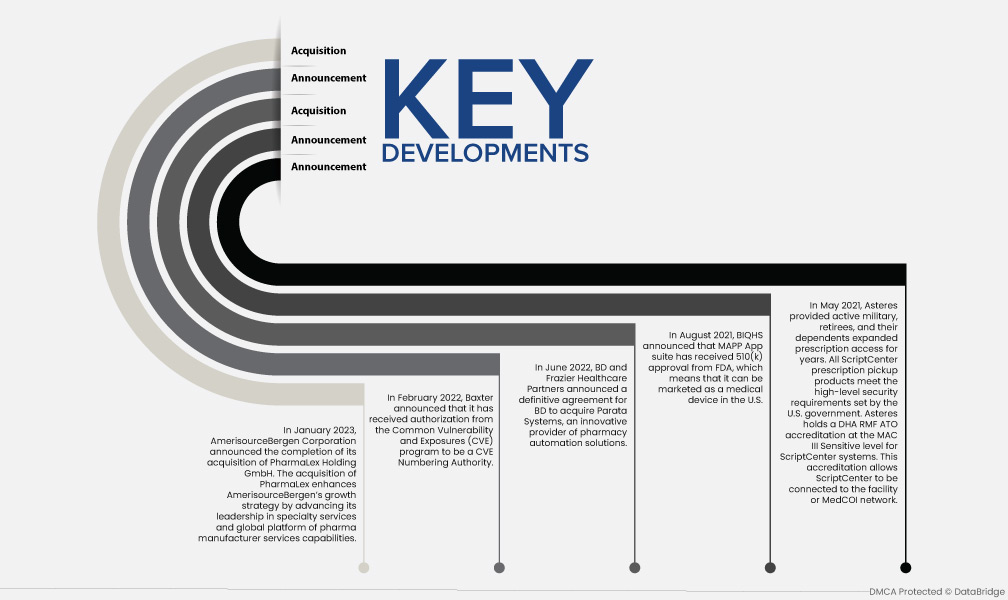

- En janvier 2023, AmerisourceBergen Corporation a annoncé la finalisation de son acquisition de PharmaLex Holding GmbH. L'acquisition de PharmaLex améliore la stratégie de croissance d'AmerisourceBergen en renforçant son leadership dans les services spécialisés et sa plateforme mondiale de capacités de services aux fabricants de produits pharmaceutiques.

- En février 2022, Baxter a annoncé avoir reçu l'autorisation du programme Common Vulnerability and Exposures (CVE) pour devenir une autorité de numérotation CVE.

- En juin 2022, BD et Frazier Healthcare Partners ont annoncé un accord définitif permettant à BD d'acquérir Parata Systems, un fournisseur innovant de solutions d'automatisation de pharmacie.

- En août 2021, BIQHS a annoncé que la suite MAPP App avait reçu l'approbation 510(k) de la FDA, ce qui signifie qu'elle peut être commercialisée en tant que dispositif médical aux États-Unis.

- En mai 2021, Asteres a offert aux militaires actifs, aux retraités et aux personnes à leur charge un accès élargi aux ordonnances pendant des années. Tous les produits de collecte de prescriptions ScriptCenter répondent aux exigences de sécurité de haut niveau fixées par le gouvernement américain. Asteres est titulaire d'une accréditation DHA RMF ATO au niveau MAC III Sensitive pour les systèmes ScriptCenter. Cette accréditation permet à ScriptCenter d'être connecté à l'établissement ou au réseau MedCOI.

Analyse régionale

Géographiquement, les pays couverts dans le rapport sur le marché de l’automatisation des pharmacies sont les États-Unis, le Canada, le Mexique, l’Allemagne, la France, l’Italie, le Royaume-Uni, l’Espagne, les Pays-Bas, la Russie, la Suisse, la Turquie, la Belgique, le reste de l’Europe, le Japon, la Chine, l’Inde, le Sud. Corée, Australie, Singapour, Malaisie, Thaïlande, Indonésie, Philippines, reste de l'Asie-Pacifique, Brésil, Argentine, reste de l'Amérique du Sud, Arabie Saoudite, Afrique du Sud, Émirats arabes unis, Israël, Égypte et reste du Moyen-Orient et de l'Afrique.

Selon l’analyse de l’étude de marché Data Bridge,

L’Amérique du Nord est la région dominante sur le marché mondial de l’automatisation des pharmacies au cours de la période de prévision de 2023 à 2030.

En 2023, l’Amérique du Nord devrait dominer le marché mondial de l’automatisation des pharmacies en raison du niveau plus élevé d’investissements de divers fabricants et des progrès technologiques croissants dans la région. L’Amérique du Nord continuera de dominer le marché mondial de l’automatisation des pharmacies en termes de part de marché et de revenus du marché et continuera d’asseoir sa domination au cours de la période de prévision.

L’Asie-Pacifique est la région qui connaît la croissance la plus rapide sur le marché mondial de l’automatisation des pharmacies au cours de la période de prévision de 2023 à 2030.

On estime que l’Asie-Pacifique est la région qui connaît la croissance la plus rapide sur le marché mondial de l’automatisation des pharmacies au cours de la période de prévision de 2023 à 2030. Cela est dû à l’adoption croissante de technologies de pointe et au lancement de nouveaux produits dans cette région.

Pour des informations plus détaillées sur le rapport sur le marché mondial de l’automatisation des pharmacies, cliquez ici –https://www.databridgemarketresearch.com/reports/global-pharmacy-automation-market