La demande croissante de connectivité mondiale, l'adoption croissante de services basés sur le cloud, la prolifération des appareils mobiles et du trafic de données, ainsi que les réglementations strictes concernant la confidentialité et la sécurité des données stimulent la demande de gestion des partenaires et des interconnexions, ce qui stimule le marché mondial de la gestion des partenaires et des interconnexions. Cependant, les besoins élevés en investissements dans la technologie, les infrastructures et la main-d’œuvre qualifiée ainsi que la dépendance à l’égard des systèmes existants freinent la croissance du marché mondial de la gestion des partenaires et des interconnexions.

Accéder au rapport complet @https://www.databridgemarketresearch.com/reports/global-partner-and-interconnect-management-market

Data Bridge Market Research analyse que le Marché mondial de la gestion des partenaires et des interconnexions devrait atteindre 3 334 379,62 milliers de dollars d'ici 2031, contre 1 233 268,74 milliers de dollars en 2023, avec un TCAC substantiel de 13,6 % au cours de la période de prévision de 2024 à 2031. Le rapport sur le marché mondial de la gestion des partenaires et des interconnexions couvre également de manière exhaustive l'analyse des prix, l'analyse des brevets et les avancées technologiques.

Principales conclusions de l'étude

Demande croissante de connectivité mondiale

La demande accrue de connectivité mondiale constitue un moteur important de la croissance du marché mondial des partenariats et de la gestion des interconnexions dans le secteur des télécommunications. À mesure que le monde devient de plus en plus interconnecté, il existe un besoin croissant de communication et de collaboration transparentes au-delà des frontières, des réseaux et des fournisseurs de services. Cette demande croissante provient de divers secteurs, notamment les entreprises en expansion à l'international, les particuliers ayant besoin d'une connectivité continue lors de leurs voyages et la propagation des appareils IoT, qui nécessitent tous des solutions de gestion robustes et efficaces pour les partenariats et les interconnexions. Répondre à cette demande nécessite des approches innovantes qui facilitent une interopérabilité fluide, des accords rationalisés et une connectivité optimisée, propulsant ainsi la croissance de solutions adaptées pour répondre à ces besoins de connectivité mondiale dans le domaine des télécommunications.

Portée du rapport et segmentation du marché

|

Mesure du rapport

|

Détails

|

|

Période de prévision

|

2024 à 2031

|

|

Année de référence

|

2023

|

|

Années historiques

|

2022 (personnalisable en 2016-2021)

|

|

Unités quantitatives

|

Chiffre d'affaires en milliers d'USD

|

|

Segments couverts

|

Offre (solution, services), accord (accord bilatéral, accord unilatéral), déploiement (cloud, sur site), système d'exploitation (Linux, Windows, autres), application (gestion des partenaires, assurance des revenus, Surveillance du trafic et reporting, routage à moindre coût, prépaiement et contrôle du crédit, gestion et règlement des litiges, autres), type d'opérateur de télécommunications (opérateurs mobiles, FAI, fournisseurs de réseaux câblés), emplacement (national et international)

|

|

Pays couvert

|

États-Unis, Canada, Mexique, Allemagne, France, Royaume-Uni, Italie, Russie, Espagne, Pays-Bas, Suisse, Belgique, Turquie, Pologne, Danemark, Suède, Norvège, Finlande et reste de l'Europe, Chine, Japon, Inde, Australie, Sud Corée, Singapour, Malaisie, Thaïlande, Indonésie, Philippines, Taïwan, Vietnam et reste de l'Asie-Pacifique, Afrique du Sud, Arabie Saoudite, Émirats arabes unis, Égypte, Israël, Koweït, Oman, Qatar, Bahreïn et reste du Moyen-Orient et Afrique, Brésil, Argentine et reste de l'Amérique du Sud

|

|

Acteurs du marché couverts

|

Comviva (Inde), Optiva, Inc. (Royaume-Uni), STL Tech (Inde), FTS – Formula Telecom Solutions Ltd (États-Unis), Nexign (Russie), JSC (Chine), Tecnotree (Finlande), Enghouse Networks (États-Unis), CODE DESK (Royaume-Uni), TOMIA (États-Unis), TEOCO (États-Unis), Cerillion Technologies Limited (Royaume-Uni), Panamax, Inc. (États-Unis), CSG Systems International, Inc. (États-Unis), SUBEX (Inde), Syniverse Technologies LLC ( États-Unis), iCONX solutions Ltd (États-Unis), Comarch SA, (Royaume-Uni) Howard, Day & Associates, Inc. (États-Unis) et Netcracker (États-Unis), entre autres

|

|

Points de données couverts dans le rapport

|

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, une production géographiquement représentée par l'entreprise et capacité, configuration du réseau de distributeurs et de partenaires, analyse détaillée et mise à jour des tendances des prix et analyse des déficits de la chaîne d'approvisionnement et de la demande.

|

Analyse sectorielle

Le marché mondial de la gestion des partenaires et des interconnexions est segmenté en sept segments notables basés sur l'offre, l'accord, le déploiement, le système d'exploitation, l'application, le type d'opérateur de télécommunications et l'emplacement.

- Sur la base de l'offre, le marché est segmenté en solutions et services

En 2024, le segment des solutions devrait dominer le marché mondial de la gestion des partenaires et des interconnexions.

En 2024, le segment des solutions devrait dominer le marché avec 62,30 % en raison de leur adoption croissante en raison de leur capacité intrinsèque à dénouer les complexités inhérentes aux collaborations commerciales modernes.

- Sur la base de l'accord, le marché est segmenté en accord BI-latéral et accord UNI-latéral.

En 2024, le segment des accords bilatéraux devrait dominer le marché mondial de la gestion des partenaires et des interconnexions.

En 2024, le segment des accords bilatéraux devrait dominer le marché avec une part de 62,45 %, en raison de son objectif ciblé et de sa spécificité dans la promotion de relations fortes et directes entre deux entités.

- Sur la base du déploiement, le marché est segmenté en cloud et sur site. En 2024, le segment des modes de livraison devrait dominer le marché avec une part de 61,38 %.

- Sur la base du système d'exploitation, le marché est segmenté en Windows, Linux et autres. En 2024, le segment Linux devrait dominer le marché avec une part de 51,28 %

- Sur la base des applications, le marché est segmenté en gestion des partenaires, assurance des revenus, surveillance et reporting du trafic, routage au moindre coût, paiement anticipé et contrôle du crédit, gestion et règlement des litiges, etc. En 2024, le segment des modes de livraison devrait dominer le marché avec une part de 27,72 %.

- Sur la base du type d’opérateur de télécommunications, le marché est segmenté en opérateurs mobiles, FAI et fournisseurs de réseaux câblés. En 2024, le segment des modes de livraison devrait dominer le marché avec une part de 64,89 %.

- Sur la base de l’emplacement, le marché est segmenté en national et international. En 2024, le segment domestique devrait dominer le marché avec une part de 66,30 %

Acteurs majeurs

Analyses de Data Bridge Market Research CSG Systems International, Inc. (États-Unis), Syniverse Technologies LLC (États-Unis), TEOCO (États-Unis), Netcracker (États-Unis) et Nexign (Russie) sont les principales sociétés opérant sur le marché.

Développements du marché

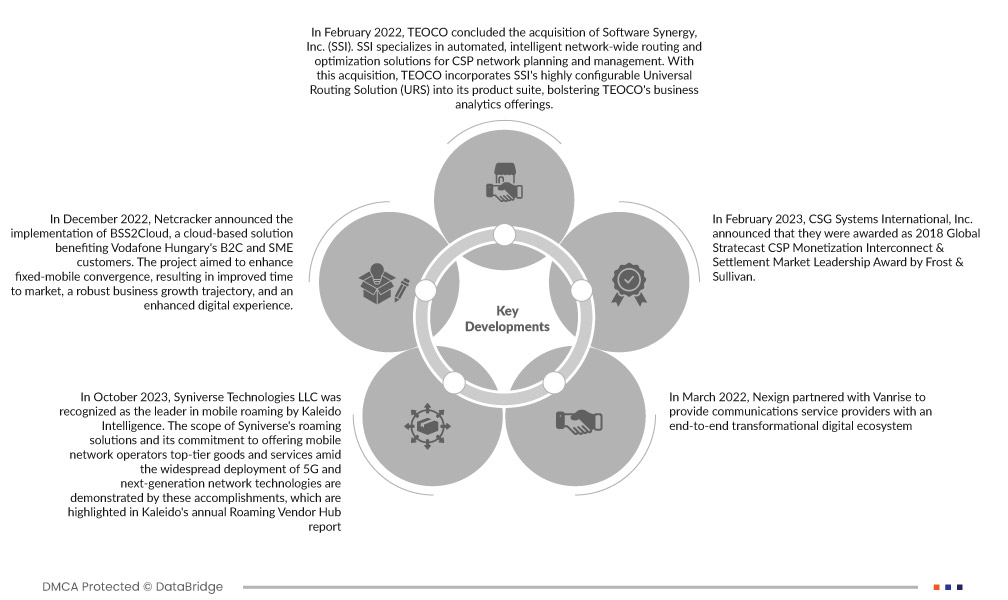

- En février 2023, CSG Systems International, Inc. a annoncé avoir reçu le prix Global Stratecast CSP Monetization Interconnect & Settlement Market Leadership Award 2018 décerné par Frost & Sullivan. Le prix Stratecast leadership décerné par Frost & Sullivan récompense les réalisations en matière de monétisation des fournisseurs de services de communications (CSP) sur la base de leur leadership dans six segments de monétisation mondiaux : gestion des partenaires, médiation de facturation, interconnexion et règlement, tarification et facturation, autres fonctions de facturation essentielles et politique. gestion

- En octobre 2023, Syniverse Technologies LLC a été reconnue comme leader de l'itinérance mobile par Kaleido Intelligence. La portée des solutions d'itinérance de Syniverse et son engagement à offrir aux opérateurs de réseaux mobiles des biens et services de premier ordre dans le cadre du déploiement généralisé de la 5G et des technologies de réseau de nouvelle génération sont démontrés par ces réalisations, mises en évidence dans le rapport annuel Roaming Vendor Hub de Kaleido.

- En février 2022, TEOCO a conclu l'acquisition de Software Synergy, Inc. (SSI). SSI est spécialisé dans les solutions automatisées et intelligentes de routage et d'optimisation à l'échelle du réseau pour la planification et la gestion des réseaux CSP. Avec cette acquisition, TEOCO intègre la solution de routage universelle (URS) hautement configurable de SSI dans sa suite de produits, renforçant ainsi les offres d'analyse commerciale de TEOCO. Cette décision stratégique renforce la présence de TEOCO en Amérique du Nord et enrichit son portefeuille de routage avec la solution avancée d'optimisation de routage sans frais de SSI. Cette solution permet aux CSP de gérer méticuleusement le cycle de vie du routage sans frais en tirant parti d'algorithmes et d'analyses intelligents, garantissant ainsi des économies et une efficacité opérationnelle maximales. L'acquisition renforce l'engagement de TEOCO à fournir des solutions innovantes et consolide sa position en tant qu'acteur clé du secteur CSP.

- En décembre 2022, Netcracker a annoncé la mise en œuvre de BSS2Cloud, une solution basée sur le cloud bénéficiant aux clients B2C et PME de Vodafone Hongrie. Le projet visait à améliorer la convergence fixe-mobile, ce qui se traduirait par une réduction des délais de mise sur le marché, une trajectoire de croissance commerciale solide et une expérience numérique améliorée. Netcracker a fourni à Vodafone Hongrie le Digital BSS, y compris le Cloud BSS, la gestion des revenus et la gestion du cycle de vie des produits, ainsi que le Digital OSS, englobant la gestion et l'orchestration des services, la gestion des ressources hybrides et la gestion de l'infrastructure. Cette implémentation permet à Netcracker d'exploiter une solution cloud SaaS (Software-as-a-Service) localisée, offrant ainsi une expérience client numérique plus enrichie.

- En mars 2022, Nexign a annoncé le partenariat avec Vanrise pour fournir aux fournisseurs de services de communication un écosystème numérique transformationnel de bout en bout. Les solutions et l'expérience de Vanrise en matière de médiation pour aider un CSP à transformer sa vision stratégique en réalité, la gestion des flux de travail, l'orchestration des commandes, la gestion des stocks réseau et la fourniture de services ont été ajoutées au solide portefeuille BSS de Nexign, qui comprend déjà des systèmes de facturation en ligne, de facturation et de gestion des clients. solutions de gestion

Analyse régionale

Les pays couverts dans le rapport sur le marché mondial de la gestion des partenaires et des interconnexions sont les États-Unis, le Canada, le Mexique, l’Allemagne, la France, le Royaume-Uni, l’Italie, la Russie, l’Espagne, les Pays-Bas, la Suisse, la Belgique, la Turquie, la Pologne, le Danemark, la Suède, la Norvège, la Finlande et le reste de l'Europe, Chine, Japon, Inde, Australie, Corée du Sud, Singapour, Malaisie, Thaïlande, Indonésie, Philippines, Taïwan, Vietnam et reste de l'Asie-Pacifique, Afrique du Sud, Arabie Saoudite, Émirats arabes unis, Égypte, Israël, Koweït, Oman, le Qatar, Bahreïn et le reste du Moyen-Orient et de l'Afrique, le Brésil, l'Argentine et le reste de l'Amérique du Sud.

Selon l’analyse de l’étude de marché Data Bridge:

L’Asie-Pacifique devrait dominer les fabricants du marché mondial de la gestion des partenaires et des interconnexions au cours de la période de prévision de 2024 à 2031.

La région Asie-Pacifique devrait dominer le marché en raison de plusieurs facteurs clés. Sa domination est attribuée aux progrès technologiques rapides de la région, aux écosystèmes numériques en plein essor et à la prolifération des réseaux interconnectés. En outre, la croissance substantielle des partenariats, des collaborations et des initiatives d'interconnectivité dans diverses industries a alimenté le leadership de la région en matière de gestion des partenaires et des interconnexions.

L’Europe devrait être la région à la croissance la plus rapide pour les fabricants du marché mondial de la gestion des partenaires et des interconnexions au cours de la période de prévision de 2024 à 2031.

L'Europe est la région du marché qui connaît la croissance la plus rapide, car les pays européens, en particulier des pays comme l'Allemagne, le Royaume-Uni et la France, sont connus pour leur innovation technologique. Ces pays sont des pôles de recherche et de développement, favorisant des solutions de pointe en matière de gestion des interconnexions.

Pour des informations plus détaillées sur le rapport sur le marché mondial de la gestion des partenaires et des interconnexions, cliquez ici –https://www.databridgemarketresearch.com/reports/global-partner-and-interconnect-management-market