La demande croissante en électronique grand public propulse le marché mondial des substrats en verre. Parmi les principaux moteurs, on compte le besoin d'écrans haute résolution pour les smartphones, les tablettes et les téléviseurs, ce qui favorise l'adoption croissante de substrats en verre avancés. Ces substrats sont à l'origine d'innovations telles que la technologie OLED, les écrans incurvés et les lunettes de réalité augmentée. Les appareils portables contribuent également à cette demande, exigeant des substrats en verre à la fois résistants et légers. La croissance du marché est également alimentée par les collaborations entre les fabricants d'électronique grand public et les fabricants de substrats en verre, qui visent à répondre aux exigences technologiques en constante évolution et à maintenir leur compétitivité. Globalement, l'évolution de l'électronique grand public stimule l'innovation dans les matériaux et les procédés de fabrication des substrats en verre, façonnant ainsi la trajectoire du secteur.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-glass-substrate-market

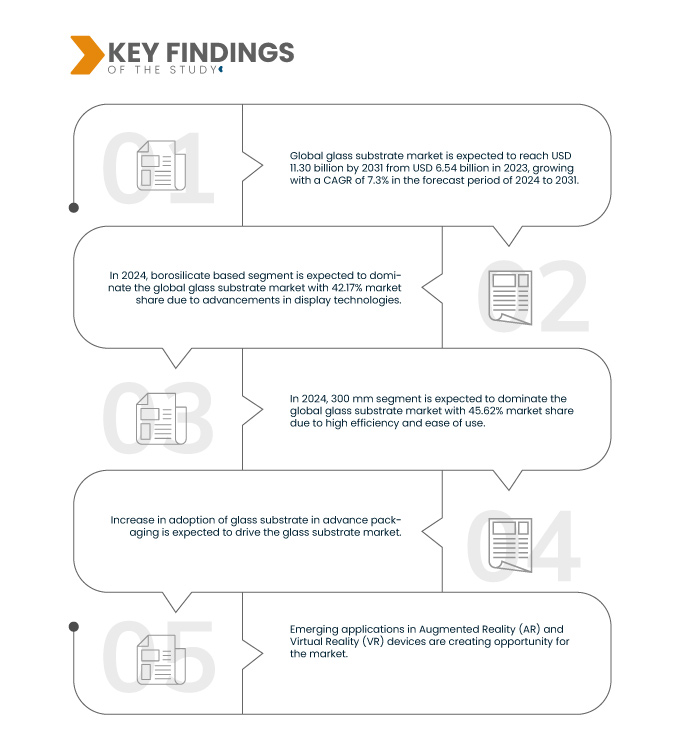

Data Bridge Market Research analyse que le marché mondial des substrats de verre devrait atteindre 11,30 milliards USD d'ici 2031, contre 6,54 milliards USD en 2023, avec un TCAC de 7,3 % au cours de la période de prévision de 2024 à 2031.

L'adoption de la demande due à la croissance du secteur de l'électronique grand public, stimulée par le besoin d'écrans haute résolution pour les smartphones , les tablettes et les téléviseurs, entraîne une adoption croissante des substrats en verre avancés. Par conséquent, les entreprises de différents secteurs investissent de plus en plus dans des solutions à base de substrats en verre pour moderniser leurs installations de production et acquérir un avantage concurrentiel sur le marché.

Principales conclusions de l'étude

Progrès dans les technologies d'affichage

Les progrès des technologies d'affichage sont à l'origine d'une demande croissante de substrats en verre. Avec l'évolution des technologies d'affichage telles que les OLED, les écrans incurvés et la réalité augmentée , le besoin de substrats en verre spécialisés pour soutenir ces innovations est accru. De plus, la demande de résolutions plus élevées et de formats plus fins pour des appareils comme les smartphones, les tablettes et les téléviseurs nécessite l'utilisation de substrats en verre avancés. Pour répondre à ces exigences technologiques et aux préférences des consommateurs, les fabricants s'appuient sur des collaborations avec des fournisseurs de substrats en verre pour développer et produire des substrats répondant aux exigences strictes des applications d'affichage modernes.

Sur le marché actuel, le substrat en verre est un composant essentiel, moteur des avancées technologiques dans divers secteurs. Sa polyvalence et sa durabilité le rendent indispensable dans des applications allant de l'électronique grand public, comme les smartphones et les téléviseurs, aux énergies renouvelables, comme les panneaux solaires photovoltaïques. Face à la demande croissante d'écrans haute résolution, d'écrans tactiles et de dispositifs optiques avancés, l'importance des substrats en verre ne cesse de croître. De plus, les innovations dans les procédés et matériaux de fabrication du verre élargissent son potentiel dans des domaines émergents comme les biotechnologies et les capteurs automobiles. Globalement, le substrat en verre joue un rôle essentiel dans le développement de technologies de pointe et façonne le paysage des industries modernes.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2024 à 2031

|

Année de base

|

2023

|

Années historiques

|

2022 (personnalisable pour 2016-2021)

|

Unités quantitatives

|

Chiffre d'affaires en milliards USD

|

Segments couverts

|

Type (à base de borosilicate, de silice fondue/à base de quartz, de silicium et autres), diamètre de plaquette (300 mm, 200 mm, 150 mm, 125 mm, plus de 300 mm et jusqu'à 100 mm), application (emballage de plaquette, support de substrat et interposeur TGV), utilisation finale (électronique, applications optiques, aérospatiale et défense, automobile et solaire, et médical)

|

Pays couverts

|

États-Unis, Canada, Mexique, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, reste de l'Europe, Chine, Japon, Inde, Corée du Sud, Malaisie, Australie et Nouvelle-Zélande, Thaïlande, Indonésie, Philippines, Taïwan, reste de l'Asie-Pacifique, Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, reste du Moyen-Orient et de l'Afrique, Brésil, Argentine et reste de l'Amérique du Sud

|

Acteurs du marché couverts

|

Avanstrate Inc. (Japon), SCHOTT (Allemagne), Corning Incorporated (États-Unis), AGC Inc. (Japon), HOYA Corporation (Japon), Dongxu Group Co., Ltd. (Chine), Irico Group New Energy Company Limited (Chine), TECNISCO, LTD (Japon), Nippon Electric Glass Co., Ltd. (Japon ) , Plan Optik AG (Allemagne), Ohara Inc. (Japon), entre autres

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

|

Analyse des segments

Le marché mondial des substrats en verre est segmenté en quatre segments notables, qui sont basés sur le type, l'application, le diamètre de la plaquette et l'utilisation finale.

- Sur la base du type, le marché mondial des substrats en verre est segmenté en substrats à base de borosilicate, à base de silice/quartz fondu, de silicium et autres.

En 2024, le segment à base de borosilicate devrait dominer le marché mondial des substrats en verre

En 2024, le segment à base de borosilicate devrait dominer le marché avec 42,17 % de parts de marché en raison de sa grande efficacité et de sa productivité dans tous les secteurs.

- Sur la base du diamètre des plaquettes, le marché mondial des substrats en verre est segmenté en 300 mm, 200 mm, 150 mm, 125 mm, plus de 300 mm et jusqu'à 100 mm

En 2024, le segment 300 mm devrait dominer le marché mondial des substrats en verre

En 2024, le segment 300 mm devrait dominer le marché mondial des substrats en verre avec 45,62 % en raison de sa rentabilité et de sa facilité d'utilisation.

- En fonction des applications, le marché mondial des substrats en verre est segmenté en : encapsulation de plaquettes, support de substrat et interposeur TGV. En 2024, le segment de l'encapsulation de plaquettes devrait dominer le marché mondial des substrats en verre avec 51,96 % de parts de marché.

- En fonction de l'utilisation finale, le marché mondial des substrats en verre est segmenté en électronique, applications optiques, aérospatiale et défense, automobile et solaire, et médical. En 2024, le segment électronique devrait dominer le marché mondial des substrats en verre avec une part de marché de 38,68 %.

Acteurs majeurs

Data Bridge Market Research analyse AvanStrate Inc. (Japon), SCHOTT (Allemagne), Corning Incorporated (États-Unis), AGC Inc. (Japon) et HOYA Corporation (Japon) comme les principaux acteurs opérant sur le marché.

Développement du marché

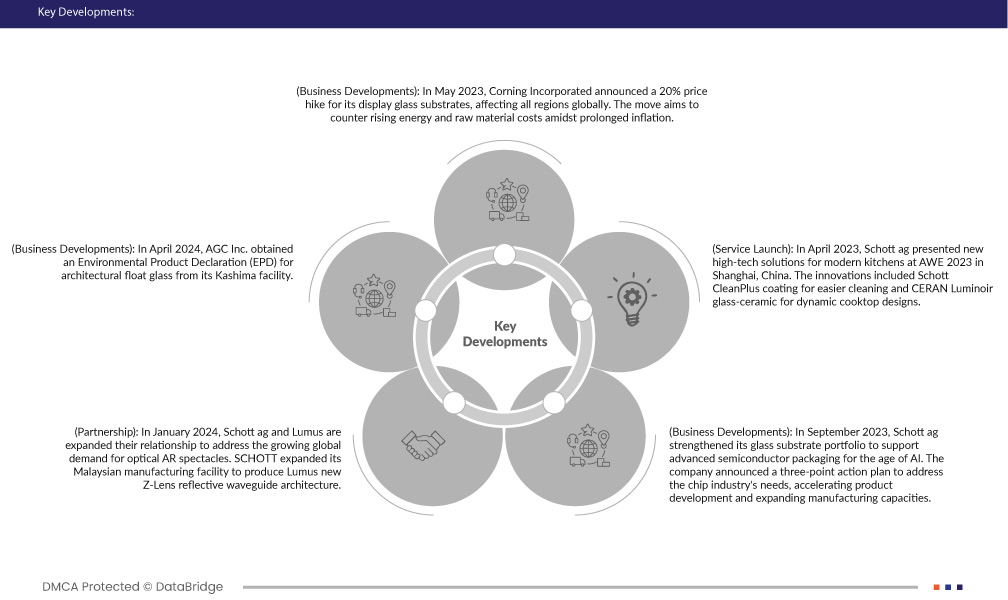

- En avril 2024, AGC Inc. a obtenu une Déclaration Environnementale de Produit (DEP) pour le verre flotté architectural de son usine de Kashima. SuMPO a validé la DEP en mesurant les impacts environnementaux, de l'acquisition des matières premières à la fabrication. Cela permet aux acheteurs d'évaluer plus facilement et objectivement l'impact environnemental. Les produits certifiés DEP contribuent à l'obtention de certifications de construction écologique telles que LEED et sont conformes à la législation sur la construction. Conformément à l'acquisition de DEP, la réduction de l'impact environnemental est un élément clé de l'objectif à moyen terme d'AGC. Cette action favorise l'approvisionnement et les achats écologiques, ce qui améliore les chances de développement d'AGC dans le secteur de la construction.

- En janvier 2024, Schott et Lumus ont renforcé leur partenariat afin de répondre à la demande mondiale croissante de lunettes optiques de réalité augmentée. SCHOTT a agrandi son usine malaisienne pour produire la nouvelle architecture de guide d'ondes réfléchissant Z-Lens de Lumus. Ce partenariat visait à accompagner toutes les étapes du développement de produits électroniques grand public, du prototype à la production en grande série, rendant ainsi les lunettes optiques de réalité augmentée plus accessibles au grand public.

- En mai 2023, Corning Incorporated a annoncé une hausse de 20 % du prix de ses substrats en verre pour écrans, affectant toutes les régions du monde. Cette mesure vise à contrer la hausse des coûts de l'énergie et des matières premières dans un contexte d'inflation prolongée. Face à une demande croissante de verre pour écrans, portée par la reprise du secteur et les tendances saisonnières, Corning anticipe une poursuite de sa croissance. Cet ajustement stratégique lui permet d'accroître son chiffre d'affaires et de bénéficier de perspectives d'expansion sur le marché, dans un contexte de marché en constante évolution.

- En avril 2023, Schott a présenté de nouvelles solutions high-tech pour les cuisines modernes lors du salon AWE 2023 à Shanghai, en Chine. Parmi les innovations figuraient le revêtement Schott CleanPlus pour un nettoyage plus facile et la vitrocéramique CERAN Luminoir pour des tables de cuisson au design dynamique. Ces produits ont reçu un accueil favorable et des récompenses, témoignant de l'engagement de Schott AG à façonner l'avenir des appareils électroménagers de cuisine.

- En février 2019, HOYA Corporation a lancé cette semaine la construction d'une nouvelle usine de substrats en verre pour plateaux de disques durs. Située au Laos, cette usine d'un coût de 30 milliards de yens (270,5 millions de dollars américains) devrait entrer en service début 2020. Cette installation renforce les capacités de production de HOYA pour répondre à la demande de plateaux de disques durs nouvelle génération. Cette avancée positionne HOYA pour la croissance dans un contexte de préférence croissante pour les substrats en verre dans les disques durs haute capacité par rapport à l'aluminium.

Analyse régionale

Géographiquement, les pays couverts dans le rapport sur le marché mondial des substrats de verre sont les États-Unis, le Canada, le Mexique, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe, la Chine, le Japon, l'Inde, la Corée du Sud, la Malaisie, l'Australie et la Nouvelle-Zélande, la Thaïlande, l'Indonésie, les Philippines, Taïwan, le reste de l'Asie-Pacifique, l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique, le Brésil, l'Argentine et le reste de l'Amérique du Sud.

Selon l'analyse de Data Bridge Market Research :

L'Amérique du Nord devrait être la région dominante et à la croissance la plus rapide sur le marché mondial des substrats de verre

L'Amérique du Nord devrait être la région dominante et à la croissance la plus rapide sur le marché mondial des substrats de verre en raison de la présence d'acteurs clés, de solides avancées technologiques et d'une forte demande tirée par des secteurs tels que l'électronique, l'automobile et la santé.

Pour plus d'informations sur le rapport sur le marché mondial des substrats de verre, cliquez ici : https://www.databridgemarketresearch.com/reports/global-glass-substrate-market