La demande d'efficacité énergétique est devenue un moteur important de la croissance du marché européen des onduleurs (ASI). Face à l'utilisation croissante des technologies et des infrastructures numériques par les entreprises et les industries, le besoin de sources d'alimentation fiables pour assurer la sécurité de leurs opérations critiques devient primordial. Dans ce contexte, l'efficacité énergétique occupe une place centrale : les entreprises recherchent des solutions ASI qui non seulement assurent une alimentation ininterrompue en cas de panne, mais minimisent également la consommation d'énergie et les coûts d'exploitation. Face à l'intensification des préoccupations environnementales, les entreprises prennent conscience de l'importance de réduire leur empreinte carbone et d'optimiser leur consommation d'énergie. Par conséquent, les fabricants d'ASI innovent pour développer des systèmes plus économes en énergie, conformes aux objectifs de développement durable, attirant ainsi les entreprises en quête d'une protection électrique fiable et de dépenses énergétiques réduites.

Accéder au rapport complet : https://www.databridgemarketresearch.com/reports/europe-uninterruptible-power-supply-ups-market

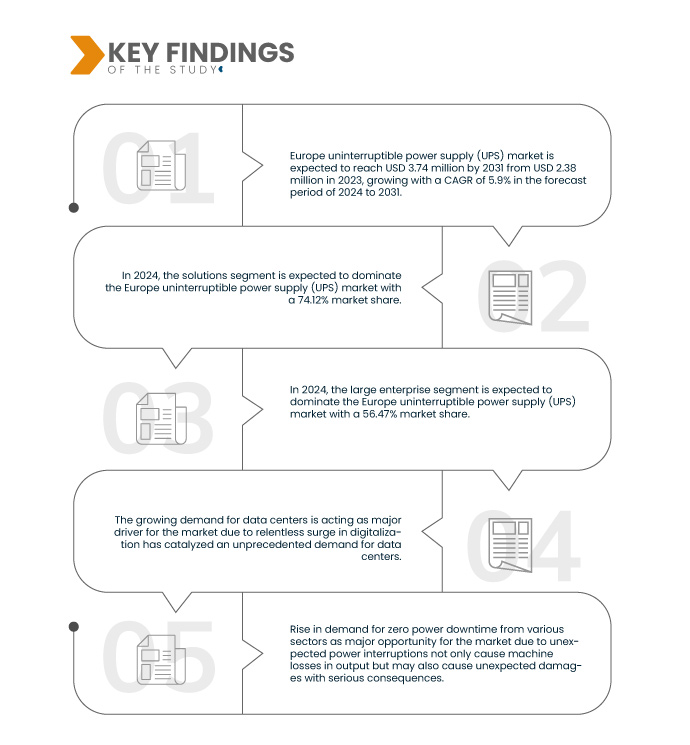

Data Bridge Market Research analyse que le marché européen des onduleurs (UPS) devrait atteindre 3,74 milliards de dollars d'ici 2031, contre 2,38 milliards de dollars en 2023, avec un taux de croissance annuel composé (TCAC) de 5,9 % sur la période de prévision 2024-2031. Face à l'expansion continue des centres de données et à la demande croissante d'énergie, il est impératif de minimiser la consommation d'énergie et d'améliorer l'efficacité globale. Grâce à des technologies telles que des blocs d'alimentation (PSU) améliorés, des régulateurs de tension avancés et des unités de distribution d'énergie (PDU) performantes, le marché des onduleurs est bien placé pour répondre au besoin crucial de solutions écoénergétiques dans le paysage en constante évolution des centres de données. Cette demande s'inscrit non seulement dans les objectifs de durabilité environnementale, mais aussi dans les objectifs de réduction des coûts et d'optimisation opérationnelle. L'efficacité énergétique est donc un facteur déterminant qui devrait façonner l'avenir du marché européen des onduleurs (UPS).

Principales conclusions de l'étude

La demande croissante de centres de données

La forte demande de centres de données en Europe a considérablement stimulé la croissance du marché des onduleurs (ASI). Alors que les entreprises et les organisations s'empressent d'adopter la transformation numérique et d'exploiter la puissance du big data, le besoin d'infrastructures fiables et résilientes n'a jamais été aussi criant. Les ASI jouent un rôle essentiel pour garantir la continuité des opérations au sein des centres de données, atténuer les risques liés aux coupures de courant et garantir un accès ininterrompu aux services critiques. Face à l'évolution constante du paysage numérique, les investissements dans les ASI devraient rester un impératif stratégique pour les opérateurs de centres de données, leur permettant de répondre aux exigences croissantes d'un monde axé sur les données, tout en maintenant l'excellence opérationnelle et la satisfaction client.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2024 à 2031

|

Année de base

|

2023

|

Années historiques

|

2022 (personnalisable pour 2016-2021)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD

|

Segments couverts

|

Composants (solutions et services), taille de l'organisation (grande, moyenne et petite entreprise), type (en ligne, hors ligne et interactif en ligne), sortie (ca à ca, cc à cc et ca à cc), topologie (interactive en ligne et sur pied), application (transport industriel, agroalimentaire, hydroélectricité, géothermie, serre, climatisation, mélangeurs, découpe, etc.), plage de puissance (500-1 200 kVA, 200-500 kVA, 20-200 kVA, 1 200-1 500 kVA et moins de 20 kVA), centre de données (cloud, colocation, entreprise, périphérie, etc.), secteur vertical (gouvernement et secteur public, informatique et centre de données, résidentiel, énergie et services publics, télécommunications, fabrication, santé, vente au détail, BFSI, éducation, etc.), canal de vente (direct et indirect)

|

Pays couverts

|

Allemagne, France, Royaume-Uni, Italie, Espagne, Russie, Turquie, Belgique, Pays-Bas, Norvège, Finlande, Suisse, Danemark, Suède, Pologne et reste de l'Europe

|

Acteurs du marché couverts

|

Schneider Electric (France), General Electric Company (États-Unis), Panduit Corp. (États-Unis), ABB (Suisse), AEG (Pays-Bas), Delta Electronics, Inc. (Taïwan), Eaton (Irlande), Mitsubishi Electric Corporation (Japon), Siemens (Allemagne), Vertiv Group Corp. (États-Unis), Toshiba International Corporation (Allemagne), Norden (États-Unis), Langley Holdings plc (Royaume-Uni), Shenzhen Kstar Science&Technology Co.,Ltd (États-Unis), RPS Spa - Membre du groupe Riello Elettronica (Japon), Legrand (Japon), SOCOMEC (États-Unis), Cyber Power Systems (États-Unis), Inc., Fortron Source GmbH (FSP GROUP) (Suisse) et Huawei Digital Power Technologies Co., Ltd. (Japon), entre autres

|

Points de données couverts dans le rapport

|

En plus des informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon.

|

Analyse des segments

Le marché européen des onduleurs (UPS) est segmenté en dix segments notables, qui sont basés sur les composants, la taille de l'organisation, le type, la sortie, la topologie, l'application, la plage de puissance, le centre de données , le vertical et le canal de vente.

- Sur la base des composants, le marché est segmenté en solutions et services. Le segment des solutions est subdivisé par type : 50 kVA et moins, 51-100 kVA, 101-250 kVA, 251-500 kVA et 501 kVA et plus. Le segment des services est subdivisé par type : support et maintenance, intégration et mise en œuvre, formation, éducation et conseil.

En 2024, le segment des solutions devrait dominer le marché

En 2024, le segment des solutions devrait dominer le marché avec une part de marché de 74,12 % en raison de la demande de packages complets intégrant logiciels, services et matériel, garantissant des solutions de secours d'alimentation fiables adaptées aux divers besoins des consommateurs.

- Sur la base de la taille de l’organisation, le marché est segmenté en grandes entreprises, moyennes entreprises et petites entreprises.

En 2024, le segment des grandes entreprises devrait dominer le marché

En 2024, le segment des grandes entreprises devrait dominer le marché avec une part de marché de 56,47 %, car cette domination découle de l'importance croissante accordée à l'efficacité, à l'évolutivité et à la flexibilité des systèmes de gestion de l'énergie dans tous les secteurs, favorisant une préférence pour les solutions UPS intégrées.

- Selon le type de marché, le marché est segmenté en ligne, hors ligne et interactif. En 2024, le segment en ligne devrait dominer le marché avec une part de marché de 41,07 %.

- En fonction de la puissance, le marché est segmenté en CA vers CA, CC vers CC et CA vers CC. Le CA vers CA est ensuite subdivisé en triphasé et monophasé. Le triphasé est ensuite segmenté selon la plage de puissance : supérieur à 480 V, 240-480 V et inférieur à 240 V. Le monophasé est quant à lui segmenté selon la puissance : 5-10 kVA, inférieur à 5 kVA et supérieur à 10 kVA. En 2024, le segment CA vers CA devrait dominer le marché avec une part de marché de 40,94 %.

- Sur la base de la topologie, le marché est segmenté en interactifs en ligne et en stand. En 2024, le segment interactif en ligne devrait dominer le marché avec 58,06 % de parts de marché.

- En fonction des applications, le marché est segmenté en transports industriels, agroalimentaires, hydroélectricité, géothermie, serres, climatisation, mélangeurs, découpe, etc. En 2024, le secteur des transports industriels devrait dominer le marché avec une part de marché de 21,00 %.

- En fonction de la puissance, le marché est segmenté en 500-1 200 kVA, 200-500 kVA, 20-200 kVA, 1 200-1 500 kVA et moins de 20 kVA. En 2024, le segment 500-1 200 kVA devrait dominer le marché avec une part de marché de 31,53 %.

- En fonction des centres de données, le marché est segmenté en cloud, colocation, entreprise, edge, etc. En 2024, le segment cloud devrait dominer le marché avec une part de marché de 37,06 %.

- Sur la base de la segmentation verticale, le marché a été segmenté comme suit : secteur public, informatique et centres de données, résidentiel, énergie et services publics, télécommunications, industrie manufacturière, santé, commerce de détail, BFSI, éducation, etc. Chaque segment, à l'exception des autres, est subdivisé en solutions et services en fonction des composants. En 2024, le secteur public devrait dominer le marché avec une part de marché de 16,49 %.

- En fonction des canaux de vente, le marché a été segmenté en vente directe et vente indirecte. Le segment indirect est ensuite subdivisé selon le type de vente : distributeur/grossiste, magasin spécialisé, etc. En 2024, la vente directe devrait dominer le marché avec une part de marché de 65,87 %.

Acteurs majeurs

Data Bridge Market Research analyse Legrand (Japon), Fortron Source GmbH (FSP GROUP) (Suisse), Siemens (Allemagne), Huawei Digital Power Technologies Co., Ltd. (Japon), General Electric Company (États-Unis) comme les principales entreprises opérant sur le marché européen des onduleurs (UPS).

Développement du marché

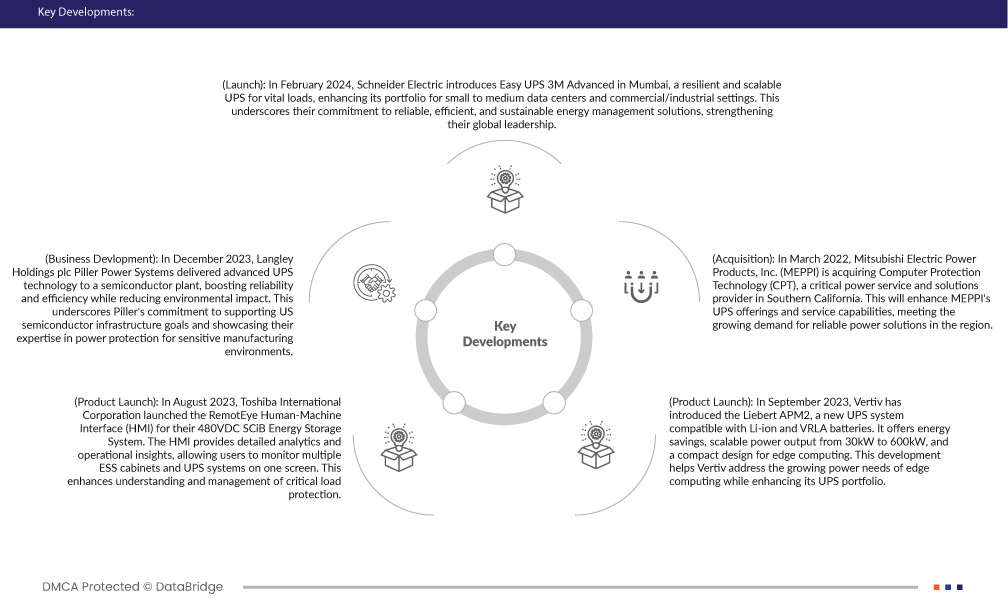

- En février 2024, Schneider Electric a présenté Easy UPS 3M Advanced à Mumbai, un onduleur résilient et évolutif pour charges vitales, enrichissant ainsi sa gamme destinée aux centres de données de petite et moyenne taille et aux environnements commerciaux et industriels. Ce lancement souligne l'engagement de Schneider Electric en faveur de solutions de gestion de l'énergie fiables, efficaces et durables, consolidant ainsi son leadership mondial.

- En décembre 2023, Piller Power Systems, filiale de Langley Holdings plc, a livré une technologie UPS avancée à une usine de semi-conducteurs, améliorant ainsi la fiabilité et l'efficacité de ses systèmes tout en réduisant son impact environnemental. Cette livraison souligne l'engagement de Piller à soutenir les objectifs américains en matière d'infrastructures de semi-conducteurs et met en avant son expertise en matière de protection électrique pour les environnements de fabrication sensibles.

- En août 2023, Toshiba International Corporation a lancé l'interface homme-machine (IHM) RemotEye pour son système de stockage d'énergie SCiB 480 V CC. L'IHM fournit des analyses détaillées et des informations opérationnelles, permettant aux utilisateurs de surveiller plusieurs armoires ESS et onduleurs sur un seul écran. Cela améliore la compréhension et la gestion de la protection des charges critiques.

- En septembre 2023, Vertiv a présenté le Liebert APM2, un nouvel onduleur compatible avec les batteries Li-ion et VRLA. Il offre des économies d'énergie, une puissance de sortie évolutive de 30 kW à 600 kW et une conception compacte pour l'edge computing. Ce développement permet à Vertiv de répondre aux besoins énergétiques croissants de l'edge computing tout en enrichissant sa gamme d'onduleurs.

- En mars 2022, Mitsubishi Electric Power Products, Inc. (MEPPI) a fait l'acquisition de Computer Protection Technology (CPT), fournisseur de services et de solutions d'alimentation électrique critiques en Californie du Sud. Cette acquisition permettra d'améliorer l'offre et les capacités de service de MEPPI en matière d'onduleurs, répondant ainsi à la demande croissante de solutions d'alimentation électrique fiables dans la région.

Analyse régionale

Géographiquement, les pays couverts par le rapport sur le marché mondial des gestionnaires d'infrastructures virtuelles sont l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Russie, la Turquie, la Belgique, les Pays-Bas, la Norvège, la Finlande, la Suisse, le Danemark, la Suède, la Pologne et le reste de l'Europe.

Selon l'analyse de Data Bridge Market Research :

L'Europe devrait dominer et être la région à la croissance la plus rapide sur le marché européen des systèmes d'alimentation sans interruption (UPS).

L'Allemagne devrait dominer le marché européen des onduleurs (ASI) grâce à ses solides compétences techniques et à sa réputation de fiabilité, qui rendent ses solutions ASI très recherchées dans tous les secteurs. De plus, l'accent mis par l'Allemagne sur l'innovation et son engagement en faveur du développement durable s'alignent sur l'évolution des besoins du marché, consolidant ainsi sa position de leader.

Pour plus d'informations sur le rapport sur le marché européen des onduleurs (UPS), cliquez ici : https://www.databridgemarketresearch.com/reports/europe-uninterruptible-power-supply-ups-market