Middle East And Africa Rainscreen Cladding Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

605.02 Million

USD

842.69 Million

2024

2032

USD

605.02 Million

USD

842.69 Million

2024

2032

| 2025 –2032 | |

| USD 605.02 Million | |

| USD 842.69 Million | |

| % | |

Segmentación del mercado de revestimientos de fachadas en Oriente Medio y África, por producto (paneles planos, paneles personalizados, paneles perforados, paneles curvos y otros), tipo de material ( materiales compuestos , metal, laminados de alta presión (HPL), cerámicavidrio , piedra natural, madera, hormigón y otros), tipo de construcción (nueva construcción y renovación/renovación), sistema de instalación (sistemas ventilados, sistemas semiventilados y sistemas no ventilados), acabado (texturizado, metálico, mate, brillante y otros), grosor (paneles medianos [5-10 mm], paneles delgados [10 mm]), características funcionales (paneles resistentes a la intemperie, paneles resistentes al fuego, paneles aislantes, paneles insonorizados, paneles resistentes a impactos, paneles de bajo consumo y paneles no aislantes), aplicación (paredes, fachadas, techos y otros) y uso final. (Edificios comerciales, residenciales, institucionales e industriales): Tendencias y pronósticos de la industria hasta 2032

Análisis del mercado de revestimientos de fachadas ventiladas

El crecimiento del mercado de fachadas ventiladas se debe principalmente a varios factores clave. Un factor clave es la creciente necesidad de afrontar las condiciones climáticas cambiantes e impredecibles, lo que ha generado una mayor demanda de sistemas de fachadas ventiladas, ya que ofrecen una mayor protección contra la humedad, el viento y otros desafíos ambientales. Además, el creciente número de proyectos de rehabilitación de grandes edificios de varias plantas y viviendas multifamiliares ha impulsado aún más la adopción de estos sistemas, ya que ofrecen una mejor estética, rendimiento térmico y durabilidad. Sin embargo, el mercado se enfrenta a un reto considerable: los elevados costes de instalación y sustitución, que pueden ser una limitación, especialmente para proyectos con presupuestos ajustados o regiones con capacidad de inversión limitada. A pesar de estos retos, el mercado continúa creciendo gracias al creciente énfasis en soluciones de construcción sostenibles y energéticamente eficientes.

Tamaño del mercado de revestimientos de fachadas ventiladas

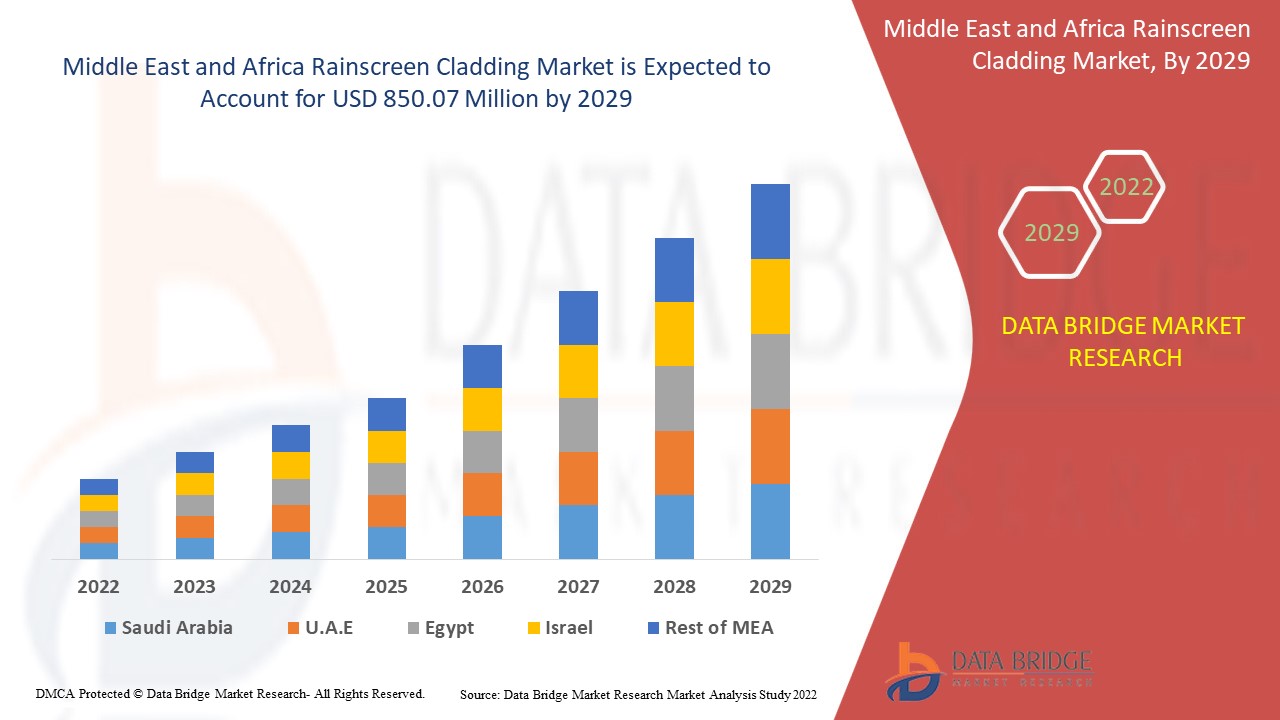

Se espera que el mercado de revestimientos de fachadas en Oriente Medio y África alcance los 842,69 millones de dólares en 2032, frente a los 605,02 millones de dólares de 2024, con una tasa de crecimiento anual compuesta (CAGR) del 4,4 % entre 2025 y 2032. Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los actores principales, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis Porter y marco regulatorio.

Tendencias del mercado de revestimientos de fachadas ventiladas

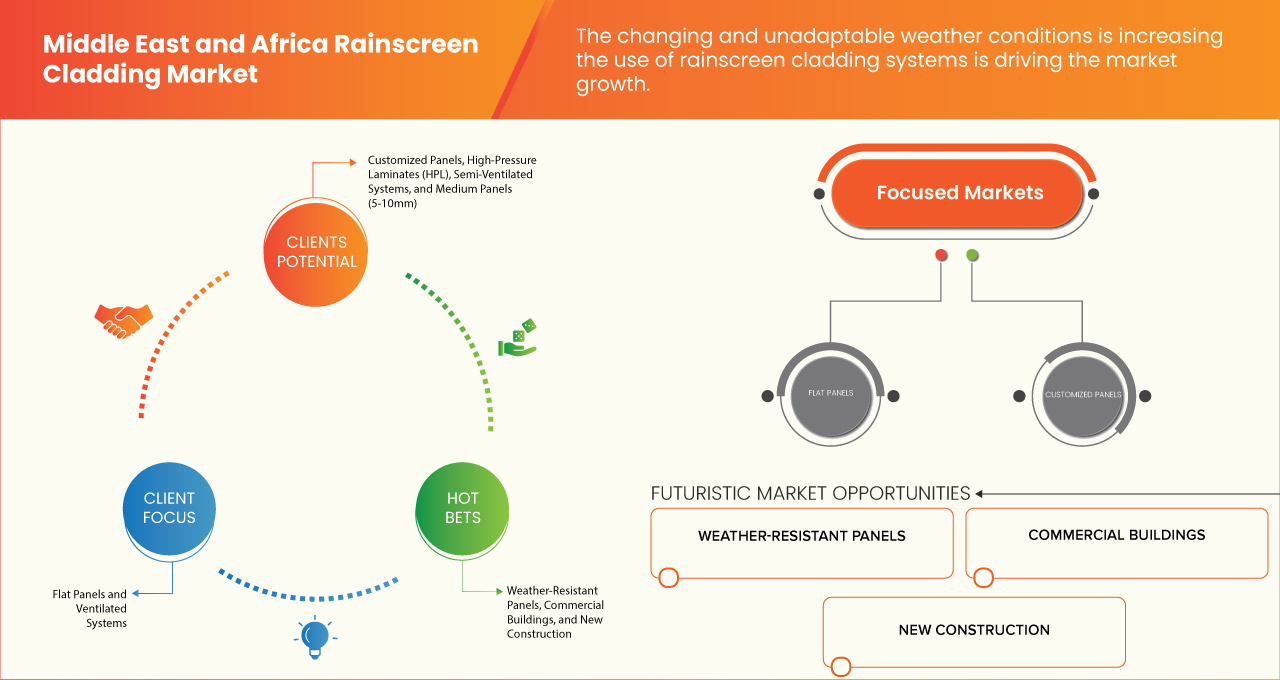

Las condiciones climáticas cambiantes e inadaptables están incrementando el uso de sistemas de fachada ventilada.

Con diversos desafíos climáticos, que van desde calor extremo y tormentas de polvo hasta alta humedad y fuertes lluvias, la infraestructura de edificación de la región está cada vez más expuesta a daños por los elementos. Este patrón climático cambiante es una tendencia clave que impulsa la adopción de sistemas de fachada ventilada, que ofrecen soluciones eficaces para mitigar los problemas de edificación relacionados con el clima. En Oriente Medio, donde las temperaturas superan frecuentemente los 40 °C durante los meses de verano, los edificios se enfrentan a intensas tensiones térmicas. La región también experimenta frecuentes tormentas de polvo, que pueden provocar daños abrasivos en las fachadas, mientras que las lluvias ocasionales pueden provocar la penetración de agua y la degradación estructural. Los sistemas de fachada ventilada, que crean una cámara de aire ventilada entre la capa exterior del edificio y el muro estructural, ayudan a abordar estos desafíos mejorando el drenaje de la humedad, reduciendo la transferencia térmica y proporcionando una mejor protección contra los elementos ambientales. Esto los hace muy adecuados para regiones con calor extremo y condiciones climáticas impredecibles.

De igual manera, en algunas zonas de África, especialmente en las costeras donde la humedad, la lluvia y el aire salino son comunes, las fachadas de los edificios son propensas a la corrosión, el moho y los daños por humedad. Los sistemas de fachada ventilada actúan como una barrera eficaz contra estos riesgos ambientales, impidiendo la entrada de agua y reduciendo la posibilidad de formación de moho y la degradación del material. Esta creciente tendencia en la protección de los sistemas de fachada ventilada impulsa aún más su adopción en proyectos de construcción tanto residenciales como comerciales.

Alcance del informe y segmentación del mercado de revestimientos de fachadas ventiladas

|

Atributos |

Perspectivas clave del mercado de revestimientos de fachadas ventiladas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Egipto, Israel, Kuwait, Baréin y el resto de Oriente Medio y África. |

|

Actores clave del mercado |

Danpal (EE. UU.), BEMO SYSTEMS GmbH (Alemania), Middle East Insulation LLC. (EAU), Alubond USA (EAU), Kingspan Group (Irlanda), Al Dhahyan Aluminum Panels Factory (Arabia Saudita), Spanwall (Irlanda), Zamil Architectural Industries (ZAI) (Arabia Saudita), Facade Fyziks FZ-LLC (EAU) y Al Abbar Group (EAU), entre otros. |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Definición del mercado de revestimientos de fachadas ventiladas

El revestimiento de fachada ventilada es un sistema de revestimiento exterior diseñado para proteger los edificios de la lluvia y las inclemencias del tiempo, a la vez que mejora su estética. Consta de una capa exterior que desvía la lluvia y una capa interior que proporciona aislamiento y permite la ventilación. El sistema crea una cavidad entre el revestimiento y la estructura del edificio para gestionar la humedad y evitar la entrada de agua. Ampliamente utilizado en la construcción moderna, ofrece durabilidad, eficiencia energética y una fachada visualmente atractiva.

Dinámica del mercado de revestimientos de fachadas ventiladas

Conductores

- La creciente demanda de edificios ecológicos impulsa el revestimiento de fachadas ventiladas

Con la creciente conciencia sobre la sostenibilidad, la eficiencia energética y el impacto ambiental, tanto las políticas gubernamentales como las preferencias de los consumidores se están orientando hacia soluciones de construcción sostenible. Como resultado, la adopción de sistemas de fachada ventilada está cobrando impulso, especialmente en proyectos de construcción con conciencia ecológica. Los sistemas de fachada ventilada ofrecen diversas ventajas que se alinean con los principios de las prácticas de construcción sostenible. Estos sistemas mejoran la eficiencia energética de los edificios al proporcionar una capa adicional de aislamiento y crear una cámara de aire que reduce la transferencia de calor. Esto es especialmente importante en la región MEA, donde las condiciones climáticas extremas, como las altas temperaturas y la intensa luz solar, ejercen una presión considerable sobre los sistemas de refrigeración de los edificios. Al minimizar el consumo de energía, los sistemas de fachada ventilada contribuyen a reducir las emisiones de carbono y la huella ambiental general de los edificios.

Por ejemplo,

En diciembre de 2022, según un artículo publicado por Middle East Architect, Desert INK, firma de arquitectura paisajística sostenible con sede en el Distrito de Diseño de Dubái, es pionera en diseños contextualizados en Oriente Medio. Conocida por proyectos como el Pabellón de Sostenibilidad de la EXPO 2020, se centra en paisajes xerofíticos, utilizando plantas autóctonas y materiales locales para crear diseños ecológicos y rentables, adaptados a los climas regionales.

- Regulaciones estrictas para reducir la huella de carbono en los edificios

Ante la creciente conciencia sobre el cambio climático y la urgente necesidad de reducir las emisiones de carbono, los gobiernos de la región MEA están implementando códigos y normativas de construcción más estrictos que fomentan prácticas de construcción energéticamente eficientes. Estas normativas están obligando al sector de la construcción a adoptar materiales y tecnologías de construcción sostenibles, donde los sistemas de fachada ventilada se perfilan como una solución clave.

Los sistemas de fachada ventilada desempeñan un papel crucial en la reducción de la huella de carbono de un edificio. Al mejorar el aislamiento térmico, la fachada ventilada ayuda a regular la temperatura interior, reduciendo la necesidad de sistemas de calefacción y refrigeración de alto consumo energético. Esto no solo reduce el consumo energético del edificio, sino que también minimiza las emisiones de gases de efecto invernadero, lo que la convierte en una opción atractiva para cumplir con las normativas de construcción en constante evolución destinadas a la reducción de carbono. A medida que las normativas se vuelven más estrictas, los propietarios y promotores de edificios incorporan cada vez más sistemas de eficiencia energética, como la fachada ventilada, para satisfacer estas demandas.

Por ejemplo,

En agosto de 2022, según un artículo publicado por Elsevier BV, este documento analiza la investigación sobre la gestión de las emisiones de carbono en el sector de la construcción, centrándose en la construcción ecológica, los sistemas de calificación y los materiales sostenibles. Destaca la insuficiente exploración de los factores interconectados que impulsan la construcción baja en carbono y aboga por un sistema de calificación internacionalmente reconocido, liderado por la ONU, que incorpore la medición de la huella de carbono.

Oportunidades

- Aumento de la demanda de fibrocemento en sistemas de revestimiento

El fibrocemento ofrece diversas ventajas, como durabilidad, resistencia al fuego y bajo mantenimiento, lo que lo convierte en una opción atractiva tanto para proyectos de obra nueva como de remodelación en toda la región. A medida que la industria de la construcción en Oriente Medio y África continúa expandiéndose, especialmente con el desarrollo de edificios residenciales, comerciales y de varios pisos a gran escala, se acentúa la necesidad de materiales de construcción versátiles, sostenibles y rentables. El fibrocemento, conocido por su resistencia y resistencia a la intemperie, es ideal para soportar las duras y, a menudo, extremas condiciones climáticas típicas de la región, como altas temperaturas, humedad y tormentas de arena.

Además, el bajo mantenimiento del fibrocemento lo convierte en una opción atractiva para propietarios y promotores inmobiliarios que buscan ahorros a largo plazo. Este material no se deforma, agrieta ni pudre como la madera, y es resistente al fuego, al moho y a las plagas. Estas características concuerdan con la creciente atención a la sostenibilidad en el sector de la construcción, ya que el fibrocemento es una alternativa más ecológica que otros materiales de revestimiento tradicionales como la madera o el PVC.

Por ejemplo,

En diciembre de 2021, según un artículo publicado por archdaily, tres proyectos recientes en Dubái destacan el creciente uso de revestimientos de fibrocemento. El proyecto del Hospital Mirdiff utilizó fibrocemento Equitone por su estética y funcionalidad, superando así los desafíos de diseño. De igual manera, los proyectos One Square y Bank Head Office también incorporaron fibrocemento para lograr fachadas duraderas y estéticamente atractivas, satisfaciendo así las necesidades de diseño y estructurales.

- Los revestimientos de fachadas a medida están ganando cada vez más terreno y tienen un suministro limitado

A medida que arquitectos y promotores buscan diseños únicos, estéticamente agradables y altamente funcionales para sus proyectos, la posibilidad de ofrecer soluciones de fachada ventilada a medida se ha convertido en un atractivo diferenciador en el mercado. Los sistemas de fachada ventilada personalizados permiten una mayor flexibilidad de diseño, permitiendo a los arquitectos integrar diferentes materiales, acabados y paletas de colores para satisfacer requisitos estéticos y funcionales específicos. Estos sistemas ofrecen una mayor versatilidad, permitiendo que los edificios reflejen la identidad de una marca, la cultura local y las consideraciones ambientales. La demanda de este tipo de soluciones a medida es especialmente alta en proyectos comerciales de alto perfil, edificios residenciales de lujo y desarrollos de varias plantas en la región MEA, donde el atractivo visual y el rendimiento estructural son prioridades clave.

Por ejemplo,

En mayo de 2022, según un artículo publicado por Cladding Concepts International, las fachadas Rainscreen personalizadas están ganando popularidad por su durabilidad, eficiencia energética y flexibilidad estética. Estos sistemas, que ofrecen a los arquitectos libertad creativa, protegen los edificios de la lluvia a la vez que mejoran el rendimiento térmico y acústico.

Restricciones/Desafíos

- El manejo inadecuado durante la gestión de inventario en la planta de fabricación puede provocar grandes pérdidas y daños en los productos.

Este problema es especialmente relevante en la región de Oriente Medio y África (MEA), donde las condiciones climáticas, como las altas temperaturas y la humedad, pueden exacerbar el riesgo de degradación del producto. Las ineficiencias en la gestión del inventario a menudo se deben a prácticas de almacenamiento deficientes, falta de capacitación adecuada en manipulación y sistemas de seguimiento inadecuados. Por ejemplo, productos como los revestimientos de fachadas ventiladas, que suelen estar hechos de materiales delicados o de alto valor como el aluminio, el fibrocemento o la piedra natural, requieren una manipulación cuidadosa para evitar daños. Sin un control de inventario adecuado, estos materiales pueden estar expuestos a factores ambientales perjudiciales, como la humedad o la luz solar directa, que pueden causar oxidación, decoloración o deformación. Además, un almacenamiento inadecuado puede provocar extravíos, pérdida de materiales o incluso robos. Cuando los productos no se almacenan en las condiciones adecuadas ni se organizan de forma eficaz, los fabricantes se enfrentan a retrasos y mayores costes operativos debido a la necesidad de reponer el inventario dañado o perdido. Esto interrumpe la cadena de suministro y afecta a los plazos de los proyectos, causando importantes pérdidas financieras.

Por ejemplo,

En marzo de 2023, según un artículo publicado por NewStream Enterprises, LLC, la industria de la construcción sigue enfrentándose a los desafíos derivados de las interrupciones en la cadena de suministro. Problemas como la escasez de materiales, los altos precios y la escasez de mano de obra cualificada han provocado un aumento en los costos de los proyectos. Las empresas se están adaptando mediante la adquisición temprana de materiales, la sustitución de materiales y la resolución de la escasez de mano de obra para mantener el ritmo.

- Los altos daños durante el transporte provocan una pérdida de ingresos para los fabricantes

En regiones como Oriente Medio y África (MEA), donde las condiciones climáticas adversas y las largas rutas de transporte son comunes, el riesgo de daños a los productos durante el transporte aumenta significativamente, lo que genera pérdidas financieras para los fabricantes. Materiales como los revestimientos de fachada, que pueden fabricarse con materiales delicados como vidrio, metal o fibrocemento, requieren una manipulación y protección especializadas durante el transporte. Sin un embalaje adecuado, técnicas de carga seguras o vehículos con climatización controlada, estos materiales son propensos a romperse, rayarse o deformarse, lo que compromete su calidad y usabilidad.

Los daños durante el transporte impactan directamente los ingresos de múltiples maneras. En primer lugar, los fabricantes asumen el costo de reemplazar los productos dañados, lo que genera mayores gastos operativos. En segundo lugar, los retrasos causados por productos dañados pueden afectar los plazos del proyecto, lo que resulta en sanciones o incumplimientos de plazos para contratistas y clientes. Además, los productos dañados pueden afectar la satisfacción del cliente y erosionar la reputación del fabricante, lo que conlleva la pérdida de futuras oportunidades de negocio.

Por ejemplo,

Según un blog publicado por ITAakash StrategicERP Soft (P) Ltd., la gestión de materiales es un aspecto crucial de los proyectos de construcción, ya que influye en el control de costos, los plazos y la calidad del proyecto. Entre los desafíos se incluyen el seguimiento impreciso del inventario, la mala coordinación con los proveedores, el desperdicio de materiales, la manipulación ineficiente y el almacenamiento inadecuado.

Este informe de mercado proporciona detalles sobre los últimos desarrollos, regulaciones comerciales, análisis de importación y exportación, análisis de producción, optimización de la cadena de valor, cuota de mercado, impacto de los actores del mercado nacional y local, análisis de oportunidades en términos de nuevas fuentes de ingresos, cambios en las regulaciones del mercado, análisis estratégico del crecimiento del mercado, tamaño del mercado, crecimiento de las categorías de mercado, nichos de aplicación y dominio, aprobaciones y lanzamientos de productos, expansiones geográficas e innovaciones tecnológicas en el mercado. Para obtener más información sobre el mercado, contacte con Data Bridge Market Research para obtener un informe analítico. Nuestro equipo le ayudará a tomar decisiones informadas para impulsar el crecimiento del mercado.

Impacto y escenario actual del mercado ante la escasez de materia prima y los retrasos en los envíos

Data Bridge Market Research ofrece un análisis exhaustivo del mercado y proporciona información considerando el impacto y el entorno actual del mercado en la escasez de materias primas y los retrasos en los envíos. Esto se traduce en la evaluación de posibilidades estratégicas, la creación de planes de acción eficaces y la asistencia a las empresas en la toma de decisiones importantes.

Además del informe estándar, también ofrecemos un análisis en profundidad del nivel de adquisiciones a partir de retrasos de envío previstos, mapeo de distribuidores por región, análisis de productos básicos, análisis de producción, tendencias de mapeo de precios, abastecimiento, análisis del desempeño de categorías, soluciones de gestión de riesgos de la cadena de suministro, evaluación comparativa avanzada y otros servicios para adquisiciones y soporte estratégico.

Impacto esperado de la desaceleración económica en los precios y la disponibilidad de los productos

Cuando la actividad económica se desacelera, las industrias empiezan a verse afectadas. Los efectos previstos de la recesión económica en los precios y la accesibilidad de los productos se consideran en los informes de análisis de mercado y los servicios de inteligencia que ofrece DBMR. Con esto, nuestros clientes pueden, por lo general, adelantarse a sus competidores, proyectar sus ventas e ingresos, y estimar sus gastos de resultados.

Alcance del mercado de la visión artificial industrial

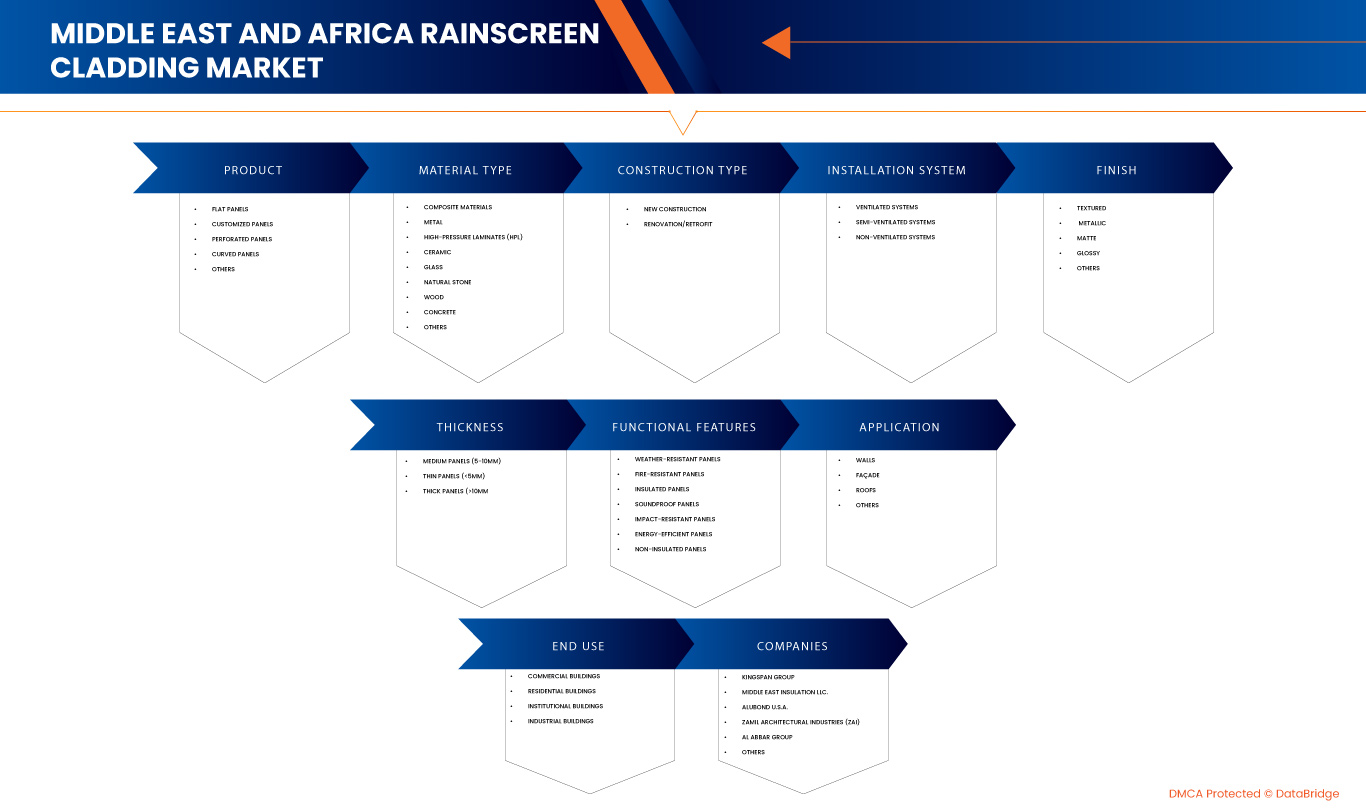

El mercado está segmentado según el producto, el tipo de material, el tipo de construcción, el sistema de instalación, el acabado, el espesor, las características funcionales, la aplicación y el uso final. El crecimiento de estos segmentos le permitirá analizar los segmentos con menor crecimiento en las industrias y brindar a los usuarios una valiosa visión general del mercado y perspectivas que les ayudarán a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Producto

- Paneles planos

- Paneles personalizados

- Paneles perforados

- Paneles curvos

- Otros

Tipo de material

- Materiales compuestos

- Por tipo

- Paneles compuestos de aluminio (ACP)

- Plásticos reforzados con fibra (PRFV)

- Otros

- Por tipo

- Metal

- Por tipo

- Aluminio

- Acero

- Zinc

- Cobre

- Otros

- Por tipo

- Laminados de alta presión (HPL)

- Cerámico

- Por tipo

- Terracota

- Porcelana

- Otros

- Por tipo

- Vaso

- Piedra natural

- Madera

- Concreto

- Otros

Tipo de construcción

- Nueva construcción

- Renovación/Modernización

Sistema de instalación

- Sistemas ventilados

- Sistemas semiventilados

- Sistemas no ventilados

Finalizar

- Texturizado

- Metálico

- Mate

- Lustroso

- Otros

Espesor

- Paneles medianos (5-10 mm)

- Paneles delgados (<5 mm)

- Paneles gruesos (>10 mm)

Características funcionales

- Paneles resistentes a la intemperie

- Paneles resistentes al fuego

- Paneles aislantes

- Paneles insonorizados

- Paneles resistentes a impactos

- Paneles de eficiencia energética

- Paneles sin aislamiento

Solicitud

- Muros

- Fachada

- Techos

- Otros

Uso final

- Edificios comerciales

- Por tipo de edificio

- Espacios de oficina

- Centros comerciales

- Hospitalidad (Hoteles y Resorts)

- Otros

- Por tipo de construcción

- Nueva construcción

- Renovación/Modernización

- Por aplicación

- Muros

- Fachada

- Techos

- Otros

- Por tipo de edificio

- Edificios residenciales

- Por tipo de edificio

- Apartamentos de gran altura

- Villas

- Otros

- Por tipo de construcción

- Nueva construcción

- Renovación/Modernización

- Por aplicación

- Muros

- Fachada

- Techos

- Otros

- Por tipo de edificio

- Edificios institucionales

- Por tipo de edificio

- Instituciones educativas

- Centros de salud

- Edificios gubernamentales

- Otros

- Por tipo de construcción

- Nueva construcción

- Renovación/Modernización

- Por tipo de edificio

- Por aplicación

- Muros

- Fachada

- Techos

- Otros

- Edificios industriales

- Por tipo de construcción

- Nueva construcción

- Renovación/Modernización

- Por aplicación

- Muros

- Fachada

- Techos

- Otros

- Por tipo de construcción

Análisis regional del mercado de revestimientos de fachadas ventiladas

Se analiza el mercado y se proporcionan información sobre el tamaño del mercado y las tendencias por país, producto, tipo de material, tipo de construcción, sistema de instalación, acabado, espesor, características funcionales, aplicación y uso final.

Los países cubiertos en el mercado son Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Egipto, Israel, Kuwait, Bahréin y el resto de Medio Oriente y África.

Se prevé que los Emiratos Árabes Unidos sean el país dominante y de mayor crecimiento en el mercado de fachadas ventiladas. Con una mayor conciencia sobre la sostenibilidad, la eficiencia energética y el impacto ambiental, tanto las políticas gubernamentales como las preferencias de los consumidores se están orientando hacia soluciones de construcción sostenibles. Como resultado, la adopción de sistemas de fachadas ventiladas está cobrando impulso, especialmente en proyectos de construcción con conciencia ecológica.

La sección de países del informe también presenta los factores que impactan el mercado individual y los cambios en la regulación del mercado nacional, los cuales impactan las tendencias actuales y futuras. Datos como el análisis de la cadena de valor aguas abajo y aguas arriba, las tendencias técnicas, el análisis de las cinco fuerzas de Porter y los estudios de caso son algunos de los indicadores utilizados para pronosticar el escenario del mercado en cada país. Asimismo, se considera la presencia y disponibilidad de marcas de Oriente Medio y África, así como los desafíos que enfrentan debido a la alta o escasa competencia de marcas locales y nacionales, el impacto de los aranceles internos y las rutas comerciales, al proporcionar un análisis de pronóstico de los datos del país.

Cuota de mercado de revestimientos de fachada ventilada

El panorama competitivo del mercado proporciona detalles por competidores. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia en Oriente Medio y África, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los líderes del mercado de revestimientos de fachadas ventiladas que operan en el mercado son:

- Danpal (Estados Unidos)

- BEMO SYSTEMS GmbH (Alemania)

- Middle East Insulation LLC. (EAU)

- Alubond USA (EAU)

- Grupo Kingspan (Irlanda)

- Fábrica de Paneles de Aluminio Al Dhahyan (Arabia Saudita)

- Spanwall (Irlanda)

- Zamil Architectural Industries (ZAI) (Arabia Saudita)

- Facade Fyziks FZ-LLC (EAU)

- Grupo Al Abbar (EAU)

Últimos avances en el mercado de revestimientos de fachada ventilada

- En agosto de 2024, según un artículo publicado por BEMO, se especializa en soluciones innovadoras de fachadas y techos metálicos. La empresa prioriza sistemas personalizados de alta calidad, ofreciendo resultados sostenibles, seguros y duraderos, a la vez que mantiene su compromiso con los más altos estándares de salud y seguridad, como lo demuestran sus múltiples premios RoSPA Gold.

- En abril de 2022, según un artículo publicado por Alubond USA, esta empresa desarrolló el panel compuesto de aluminio A1 con la mayor resistencia al fuego del mundo, lo que reduce la propagación del fuego en edificios de gran altura. Gracias a la nanotecnología avanzada y la hibridación, alcanza estándares líderes en la industria en cuanto a liberación de calor y resistencia, garantizando así la seguridad y la innovación en fachadas de edificios.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 END USE COVERAGE GRID

2.1 SECONDARY SOURCES

2.11 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTLE ANALYSIS

4.1.1 POLITICAL FACTORS

4.1.2 ECONOMIC FACTORS

4.1.3 SOCIAL FACTORS

4.1.4 TECHNOLOGICAL FACTORS

4.1.5 ENVIRONMENTAL FACTORS

4.1.6 LEGAL FACTORS

4.2 PORTER’S FIVE FORCES

4.2.1 THREAT OF NEW ENTRANTS

4.2.2 THREAT OF SUBSTITUTES

4.2.3 BARGAINING POWER OF BUYERS

4.2.4 BARGAINING POWER OF SUPPLIERS

4.2.5 COMPETITIVE RIVALRY

4.3 IMPORT EXPORT SCENARIO

4.4 PRICING ANALYSIS

4.5 MIDDLE EAST AND AFRICA VS EGYPT PRICING ANALYSIS

4.5.1 MATERIAL PREFERENCES AND COST DRIVERS

4.5.2 LABOR AND INSTALLATION COSTS

4.5.3 APPLICATION-SPECIFIC TRENDS

4.5.4 CLIMATE ADAPTATION AND PRICING IMPACT

4.5.5 REGULATORY AND ECONOMIC INFLUENCES

4.6 PRODUCTION CONSUMPTION ANALYSIS

4.7 VENDOR SELECTION CRITERIA

4.7.1 QUALITY AND CONSISTENCY

4.7.2 TECHNICAL EXPERTISE

4.7.3 SUPPLY CHAIN RELIABILITY

4.7.4 COMPLIANCE AND SUSTAINABILITY

4.7.5 COST AND PRICING STRUCTURE

4.7.6 FINANCIAL STABILITY

4.7.7 FLEXIBILITY AND CUSTOMIZATION

4.7.8 RISK MANAGEMENT AND CONTINGENCY PLANS

4.8 CLIMATE CHANGE SCENARIO

4.8.1 ENVIRONMENTAL CONCERNS

4.8.2 INDUSTRY RESPONSE

4.8.3 GOVERNMENT’S ROLE

4.8.4 ANALYST RECOMMENDATION

4.9 KEY MANUFACTURERS RAINSCREEN CLADDINGS PRODUCTION CAPACITY

4.1 SUPPLY CHAIN ANALYSIS

4.10.1 OVERVIEW

4.10.2 LOGISTIC COST SCENARIO

4.10.3 IMPORTANCE OF LOGISTICS SERVICE PROVIDERS

4.11 TECHNOLOGICAL ADVANCEMENTS

4.11.1 ADVANCED MATERIALS AND COMPOSITES

4.11.2 ENERGY EFFICIENCY AND SUSTAINABILITY

4.11.3 SMART CLADDING SYSTEMS

4.11.4 IMPROVED INSTALLATION TECHNIQUES

4.11.5 FIRE-RESISTANT TECHNOLOGIES

4.11.6 3D DESIGN AND CUSTOMIZATION

4.11.7 CONCLUSION

4.12 RAW MATERIAL COVERAGE

5 REGULATION COVERAGE

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 THE CHANGING AND UNADAPTABLE WEATHER CONDITIONS IS INCREASING THE USE OF RAINSCREEN CLADDING SYSTEMS

6.1.2 INCREASE IN REFURBISHMENT PROJECTS FOR LARGE MULTI-STORY BUILDINGS AND MULTIFAMILY CONSTRUCTION

6.1.3 GROWING DEMAND OF GREEN BUILDINGS TO BOOST RAINSCREEN CLADDING

6.1.4 STRINGENT REGULATIONS TO REDUCE CARBON FOOTPRINTS IN BUILDINGS

6.2 RESTRAINTS

6.2.1 HIGH INSTALLATION COST

6.2.2 HIGH REPLACEMENT COST

6.3 OPPORTNUNITIES

6.3.1 INCREASE IN DEMAND FOR FIBER CEMENT IN CLADDING SYSTEMS

6.3.2 CUSTOMIZED RAINSCREEN CLADDING ARE GAINING MORE TRACTION AND HAVE LIMITED SUPPLY

6.4 CHALLENGES

6.4.1 IMPROPER HANDLING DURING INVENTORY MANAGEMENT AT MANUFACTURING PLANT CAN LEADS TO HIGH LOSSES AND DAMAGE OF PRODUCTS

6.4.2 HIGH DAMAGE DURING TRANSPORTATION LEADS TO REVENUE FLUSH OF MANUFACTURERS

7 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT

7.1 OVERVIEW

7.2 FLAT PANELS

7.3 CUSTOMIZED PANELS

7.4 PERFORATED PANELS

7.5 CURVED PANELS

7.6 OTHERS

8 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE

8.1 OVERVIEW

8.2 COMPOSITE MATERIALS

8.2.1 COMPOSITE MATERIALS, BY TYPE

8.3 METAL

8.3.1 METAL, BY TYPE

8.4 HIGH-PRESSURE LAMINATES (HPL)

8.5 CERAMIC

8.5.1 CERAMIC, BY TYPE

8.6 GLASS

8.7 NATURAL STONE

8.8 WOOD

8.9 CONCRETE

8.1 OTHERS

9 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE

9.1 OVERVIEW

9.2 NEW CONSTRUCTION

9.3 RENOVATION/RETROFIT

10 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM

10.1 OVERVIEW

10.2 VENTILATED SYSTEMS

10.3 SEMI-VENTILATED SYSTEMS

10.4 NON-VENTILATED SYSTEMS

11 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY FINISH

11.1 OVERVIEW

11.2 TEXTURED

11.3 METALLIC

11.4 MATTE

11.5 GLOSSY

11.6 OTHERS

12 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY THICKNESS

12.1 OVERVIEW

12.2 MEDIUM PANELS (5-10MM)

12.3 THIN PANELS (<5MM)

12.4 THICK PANELS (>10MM)

13 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES

13.1 OVERVIEW

13.2 WEATHER-RESISTANT PANELS

13.3 FIRE-RESISTANT PANELS

13.4 INSULATED PANELS

13.5 SOUNDPROOF PANELS

13.6 IMPACT-RESISTANT PANELS

13.7 ENERGY-EFFICIENT PANELS

13.8 NON-INSULATED PANELS

14 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY APPLICATION

14.1 OVERVIEW

14.2 WALLS

14.3 FAÇADE

14.4 ROOFS

14.5 OTHERS

15 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY END USE

15.1 OVERVIEW

15.2 COMMERCIAL BUILDINGS

15.2.1 COMMERCIAL BUILDINGS, BY BUILDING TYPE

15.2.2 COMMERCIAL BUILDINGS, BY CONSTRUCTION TYPE

15.2.3 COMMERCIAL BUILDINGS, BY APPLICATION

15.3 RESIDENTIAL BUILDINGS

15.3.1 RESIDENTIAL BUILDINGS, BY BUILDING TYPE

15.3.2 RESIDENTIAL BUILDINGS, BY CONSTRUCTION TYPE

15.3.3 RESIDENTIAL BUILDINGS, BY APPLICATION

15.4 INSTITUTIONAL BUILDINGS

15.4.1 INSTITUTIONAL BUILDINGS, BY BUILDING TYPE

15.4.2 INSTITUTIONAL BUILDINGS, BY CONSTRUCTION TYPE

15.4.3 INSTITUTIONAL BUILDINGS, BY APPLICATION

15.5 INDUSTRIAL BUILDINGS

15.5.1 INDUSTRIAL BUILDINGS, BY CONSTRUCTION TYPE

15.5.2 INDUSTRIAL BUILDINGS, BY APPLICATION

16 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY COUNTRY

16.1 MIDDLE EAST AND AFRICA

16.1.1 U.A.E.

16.1.2 SAUDI ARABIA

16.1.3 SOUTH AFRICA

16.1.4 EGYPT

16.1.5 ISRAEL

16.1.6 KUWAIT

16.1.7 BAHRAIN

16.1.8 REST OF MIDDLE EAST AND AFRICA

17 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: COMPANY LANDSCAPE

17.1 COMPANY SHARE ANALYSIS: MIDDLE EAST AND AFRICA

18 SWOT ANALYSIS

19 COMPANY PROFILES

19.1 KINGSPAN GROUP

19.1.1 COMPANY SNAPSHOT

19.1.2 REVENUE ANALYSIS

19.1.3 PRODUCT PORTFOLIO

19.1.4 RECENT DEVELOPMENT

19.2 MIDDLE EAST INSULATION LLC

19.2.1 COMPANY SNAPSHOT

19.2.2 PRODUCT PORTFOLIO

19.2.3 RECENT DEVELOPMENT

19.3 ALUBOND U.S.A.

19.3.1 COMPANY SNAPSHOT

19.3.2 PRODUCT PORTFOLIO

19.3.3 RECENT DEVELOPMENT

19.4 ZAMIL ARCHITECTURAL INDUSTRIES (ZAI)

19.4.1 COMPANY SNAPSHOT

19.4.2 PRODUCT PORTFOLIO

19.4.3 RECENT DEVELOPMENT

19.5 AL ABBAR GROUP

19.5.1 COMPANY SNAPSHOT

19.5.2 PRODUCT PORTFOLIO

19.5.3 RECENT DEVELOPMENT

19.6 AL DAHAYAN ALUMINUM PANEL FACTORY

19.6.1 COMPANY SNAPSHOT

19.6.2 PRODUCT PORTFOLIO

19.6.3 RECENT DEVELOPMENT

19.7 BEMO SYSTEMS GMBH

19.7.1 COMPANY SNAPSHOT

19.7.2 PRODUCT PORTFOLIO

19.7.3 RECENT DEVELOPMENT

19.8 DANPAL

19.8.1 COMPANY SNAPSHOT

19.8.2 PRODUCT PORTFOLIO

19.8.3 RECENT DEVELOPMENT

19.9 FACADE FYZIKS FZ-LLC

19.9.1 COMPANY SNAPSHOT

19.9.2 PRODUCT PORTFOLIO

19.9.3 RECENT DEVELOPMENT

19.1 SPANWALL

19.10.1 COMPANY SNAPSHOT

19.10.2 PRODUCT PORTFOLIO

19.10.3 RECENT DEVELOPMENT

20 QUESTIONNAIRE

21 RELATED REPORTS

Lista de Tablas

TABLE 1 KEY MANUFACTURERS ESTIMATED MIDDLE EAST AND AFRICA RAINSCREEN CLADDINGS PRODUCTION CAPACITY, 2023

TABLE 2 REGULATORY FRAMEWORK

TABLE 3 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 4 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 5 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 6 MIDDLE EAST AND AFRICA COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 7 MIDDLE EAST AND AFRICA METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 8 MIDDLE EAST AND AFRICA CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 9 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 10 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 11 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 12 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 13 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 14 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 15 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 16 MIDDLE EAST AND AFRICA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 17 MIDDLE EAST AND AFRICA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 18 MIDDLE EAST AND AFRICA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 19 MIDDLE EAST AND AFRICA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 20 MIDDLE EAST AND AFRICA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 21 MIDDLE EAST AND AFRICA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 22 MIDDLE EAST AND AFRICA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 23 MIDDLE EAST AND AFRICA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 24 MIDDLE EAST AND AFRICA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 25 MIDDLE EAST AND AFRICA INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 26 MIDDLE EAST AND AFRICA INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 27 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLE 28 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY COUNTRY, 2018-2032 (THOUSAND SQ METER)

TABLE 29 U.A.E. RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 30 U.A.E. RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 31 U.A.E. RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 32 U.A.E. COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 33 U.A.E. METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 34 U.A.E. CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 35 U.A.E. RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 36 U.A.E. RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 37 U.A.E. RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 38 U.A.E. RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 39 U.A.E. RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 40 U.A.E. RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 41 U.A.E. RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 42 U.A.E. COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 43 U.A.E. COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 44 U.A.E. COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 45 U.A.E. RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 46 U.A.E. RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 47 U.A.E. RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 48 U.A.E. INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 49 U.A.E. INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 50 U.A.E. INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 51 U.A.E. INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 52 U.A.E. INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 53 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 54 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 55 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 56 SAUDI ARABIA COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 57 SAUDI ARABIA METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 58 SAUDI ARABIA CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 59 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 60 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 61 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 62 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 63 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 64 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 65 SAUDI ARABIA RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 66 SAUDI ARABIA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 67 SAUDI ARABIA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 68 SAUDI ARABIA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 69 SAUDI ARABIA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 70 SAUDI ARABIA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 71 SAUDI ARABIA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 72 SAUDI ARABIA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 73 SAUDI ARABIA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 74 SAUDI ARABIA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 75 SAUDI ARABIA INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 76 SAUDI ARABIA INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 77 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 78 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 79 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 80 SOUTH AFRICA COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 81 SOUTH AFRICA METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 82 SOUTH AFRICA CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 83 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 84 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 85 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 86 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 87 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 88 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 89 SOUTH AFRICA RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 90 SOUTH AFRICA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 91 SOUTH AFRICA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 92 SOUTH AFRICA COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 93 SOUTH AFRICA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 94 SOUTH AFRICA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 95 SOUTH AFRICA RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 96 SOUTH AFRICA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 97 SOUTH AFRICA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 98 SOUTH AFRICA INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 99 SOUTH AFRICA INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 100 SOUTH AFRICA INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 101 EGYPT RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 102 EGYPT RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 103 EGYPT RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 104 EGYPT COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 105 EGYPT METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 106 EGYPT CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 107 EGYPT RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 108 EGYPT RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 109 EGYPT RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 110 EGYPT RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 111 EGYPT RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 112 EGYPT RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 113 EGYPT RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 114 EGYPT COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 115 EGYPT COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 116 EGYPT COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 117 EGYPT RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 118 EGYPT RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 119 EGYPT RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 120 EGYPT INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 121 EGYPT INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 122 EGYPT INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 123 EGYPT INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 124 EGYPT INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 125 ISRAEL RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 126 ISRAEL RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 127 ISRAEL RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 128 ISRAEL COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 129 ISRAEL METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 130 ISRAEL CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 131 ISRAEL RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 132 ISRAEL RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 133 ISRAEL RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 134 ISRAEL RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 135 ISRAEL RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 136 ISRAEL RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 137 ISRAEL RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 138 ISRAEL COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 139 ISRAEL COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 140 ISRAEL COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 141 ISRAEL RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 142 ISRAEL RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 143 ISRAEL RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 144 ISRAEL INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 145 ISRAEL INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 146 ISRAEL INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 147 ISRAEL INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 148 ISRAEL INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 149 KUWAIT RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 150 KUWAIT RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 151 KUWAIT RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 152 KUWAIT COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 153 KUWAIT METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 154 KUWAIT CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 155 KUWAIT RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 156 KUWAIT RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 157 KUWAIT RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 158 KUWAIT RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 159 KUWAIT RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 160 KUWAIT RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 161 KUWAIT RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 162 KUWAIT COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 163 KUWAIT COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 164 KUWAIT COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 165 KUWAIT RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 166 KUWAIT RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 167 KUWAIT RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 168 KUWAIT INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 169 KUWAIT INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 170 KUWAIT INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 171 KUWAIT INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 172 KUWAIT INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 173 BAHRAIN RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 174 BAHRAIN RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

TABLE 175 BAHRAIN RAINSCREEN CLADDING MARKET, BY MATERIAL TYPE, 2018-2032 (USD THOUSAND)

TABLE 176 BAHRAIN COMPOSITE MATERIALS IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 177 BAHRAIN METAL IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 178 BAHRAIN CERAMIC IN RAINSCREEN CLADDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 179 BAHRAIN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 180 BAHRAIN RAINSCREEN CLADDING MARKET, BY INSTALLATION SYSTEM, 2018-2032 (USD THOUSAND)

TABLE 181 BAHRAIN RAINSCREEN CLADDING MARKET, BY FINISH, 2018-2032 (USD THOUSAND)

TABLE 182 BAHRAIN RAINSCREEN CLADDING MARKET, BY THICKNESS, 2018-2032 (USD THOUSAND)

TABLE 183 BAHRAIN RAINSCREEN CLADDING MARKET, BY FUNCTIONAL FEATURES, 2018-2032 (USD THOUSAND)

TABLE 184 BAHRAIN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 185 BAHRAIN RAINSCREEN CLADDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 186 BAHRAIN COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 187 BAHRAIN COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 188 BAHRAIN COMMERCIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 189 BAHRAIN RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 190 BAHRAIN RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 191 BAHRAIN RESIDENTIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 192 BAHRAIN INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY BUILDING TYPE, 2018-2032 (USD THOUSAND)

TABLE 193 BAHRAIN INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 194 BAHRAIN INSTITUTIONAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 195 BAHRAIN INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY CONSTRUCTION TYPE, 2018-2032 (USD THOUSAND)

TABLE 196 BAHRAIN INDUSTRIAL BUILDINGS IN RAINSCREEN CLADDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 197 REST OF MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (USD THOUSAND)

TABLE 198 REST OF MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT, 2018-2032 (THOUSAND SQ METER)

Lista de figuras

FIGURE 1 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: SEGMENTATION

FIGURE 2 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: DATA TRIANGULATION

FIGURE 3 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: DROC ANALYSIS

FIGURE 4 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: MIDDLE EAST AND AFRICA VS COUNTRY MARKET ANALYSIS

FIGURE 5 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: MULTIVARIATE MODELLING

FIGURE 7 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: DBMR MARKET POSITION GRID

FIGURE 9 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: END USE COVERAGE GRID

FIGURE 10 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: SEGMENTATION

FIGURE 11 MIDDLE EAST AND AFRICA EXECUTIVE SUMMARY

FIGURE 12 STRATEGIC DECISIONS

FIGURE 13 FIVE SEGMENTS COMPRISE THE MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET, BY PRODUCT

FIGURE 14 INCREASE IN REFURBISHMENT PROJECTS FOR LARGE MULTI-STORY BUILDINGS AND MULTIFAMILY CONSTRUCTION IS EXPECTED TO DRIVE THE MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET IN THE FORECAST PERIOD OF 2025 TO 2032

FIGURE 15 FLAT PANELS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET IN 2023 & 2030

FIGURE 16 PORTER’S FIVE FORCES

FIGURE 17 IMPORT EXPORT SCENARIO (USD THOUSAND)

FIGURE 18 PRICING ANALYSIS

FIGURE 19 PRODUCTION CONSUMPTION ANALYSIS: MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET

FIGURE 20 VENDOR SELECTION CRITERIA

FIGURE 21 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET

FIGURE 22 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY PRODUCT, 2024

FIGURE 23 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY MATERIAL TYPE, 2024

FIGURE 24 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY CONSTRUCTION TYPE, 2024

FIGURE 25 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY INSTALLATION SYSTEM, 2024

FIGURE 26 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY FINISH, 2024

FIGURE 27 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY THICKNESS, 2024

FIGURE 28 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY FUNCTIONAL FEATURES, 2024

FIGURE 29 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY APPLICATION, 2024

FIGURE 30 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: BY END USE, 2024

FIGURE 31 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: SNAPSHOT (2024)

FIGURE 32 MIDDLE EAST AND AFRICA RAINSCREEN CLADDING MARKET: COMPANY SHARE 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.