Global Home Health Hub Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

514.01 Million

USD

1,609.95 Million

2024

2032

USD

514.01 Million

USD

1,609.95 Million

2024

2032

| 2025 –2032 | |

| USD 514.01 Million | |

| USD 1,609.95 Million | |

| % | |

|

Segmentación del mercado global de centros de atención médica domiciliaria, por producto/servicio (basados en teléfonos inteligentes, independientes y servicios), monitorización de pacientes (monitorización de pacientes de alta agudeza, monitorización de pacientes de agudeza moderada y monitorización de pacientes de agudeza baja), usuario final (hospitales, aseguradoras de salud y agencias de atención domiciliaria): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de centros de atención médica domiciliaria

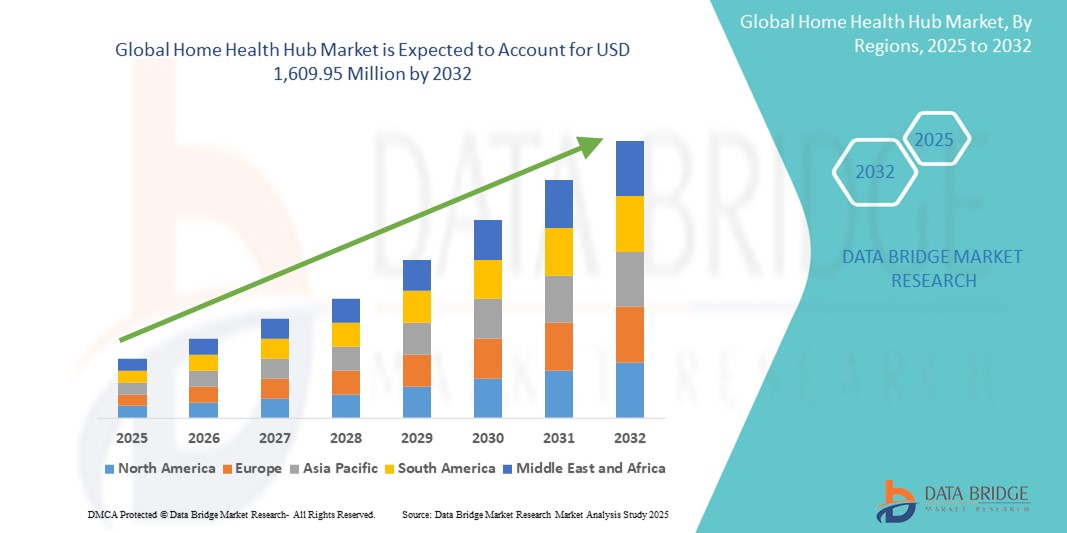

- El tamaño del mercado global de centros de atención médica domiciliaria se valoró en USD 514,01 millones en 2024 y se espera que alcance los USD 1.609,95 millones para 2032 , con una CAGR del 15,34 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción y al progreso tecnológico en sistemas de monitorización remota de pacientes, plataformas de telesalud y dispositivos de atención médica conectados, lo que ha impulsado una mayor digitalización tanto en la atención domiciliaria como en la ambulatoria. La creciente prevalencia de enfermedades crónicas como la diabetes, los trastornos cardiovasculares y las afecciones respiratorias ha intensificado la necesidad de una monitorización continua de la salud, impulsando la demanda de soluciones de centros de atención médica domiciliaria que permitan el seguimiento de datos en tiempo real y la comunicación entre pacientes y profesionales de la salud.

- Además, la creciente demanda de soluciones de salud digital personalizadas, intuitivas e integradas por parte de los consumidores está consolidando los centros de salud domiciliaria como un componente vital para la gestión de enfermedades crónicas, la atención postaguda y la monitorización de pacientes mayores. La convergencia del IoT, la IA y las tecnologías wearables en los centros de salud domiciliaria está mejorando la participación de los pacientes y la adherencia a los tratamientos. Estos factores convergentes están acelerando la adopción de soluciones de centros de salud domiciliaria, impulsando significativamente el crecimiento del sector y transformando los modelos tradicionales de prestación de servicios de salud en sistemas más proactivos y centrados en el paciente.

Análisis del mercado de centros de salud a domicilio

- Los centros de atención médica domiciliaria, que ofrecen plataformas centralizadas para el monitoreo de pacientes, la agregación de datos y la comunicación, son componentes cada vez más vitales de los sistemas de atención médica modernos, tanto en el hogar como en entornos ambulatorios, debido a su mayor conveniencia, capacidades de seguimiento de la salud en tiempo real e integración perfecta con los ecosistemas de salud digital.

- La creciente demanda de centros de atención médica domiciliaria se debe principalmente a la adopción generalizada de tecnologías de monitorización remota de pacientes (RPM), la creciente prevalencia de enfermedades crónicas, el envejecimiento de la población y el creciente énfasis en la atención médica personalizada. Además, la transición hacia una atención basada en el valor está impulsando el desarrollo de plataformas de centros interoperables y fáciles de usar.

- Norteamérica dominó el mercado de centros de salud a domicilio con la mayor cuota de ingresos, un 41,7 % en 2024, caracterizada por altas tasas de adopción de la salud digital , estructuras de reembolso favorables y una sólida infraestructura de TI para el sector sanitario. EE. UU. continúa experimentando un crecimiento sustancial en la implementación de centros de salud a domicilio, en particular para la gestión de enfermedades crónicas y el cuidado de personas mayores, impulsado por la innovación de actores clave y el apoyo de iniciativas regulatorias.

- Se proyecta que Asia-Pacífico será la región de más rápido crecimiento en el mercado de centros de atención médica domiciliaria, con una CAGR del 23,8 % entre 2025 y 2032, debido a la creciente urbanización, la expansión del acceso a la atención médica, el aumento de los ingresos disponibles y las iniciativas gubernamentales destinadas a digitalizar los servicios de atención médica en economías emergentes como India, China e Indonesia.

- El segmento basado en teléfonos inteligentes representó la mayor participación en los ingresos del mercado con un 44,6 % en 2024, impulsado por la creciente penetración de las aplicaciones de salud móvil (mHealth) y la adopción generalizada de teléfonos inteligentes para la atención remota y la participación del paciente.

Alcance del informe y segmentación del mercado de centros de atención médica domiciliaria

|

Atributos |

Información clave del mercado del Home Health Hub |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de centros de salud a domicilio

Mayor comodidad gracias a la integración de IA y voz

- Una tendencia significativa y en auge en el mercado global de centros de atención médica a domicilio es la creciente integración con la inteligencia artificial (IA) y ecosistemas controlados por voz como Amazon Alexa, Google Assistant y Apple HomeKit. Esta integración está transformando la forma en que los usuarios interactúan con los dispositivos de atención médica a domicilio, haciendo que la atención remota sea más intuitiva y ágil.

- Por ejemplo, los centros de salud domiciliarios modernos ahora pueden conectarse con altavoces inteligentes y asistentes digitales, lo que permite a pacientes y cuidadores monitorear métricas de salud, gestionar recordatorios de medicamentos y comunicarse con profesionales de la salud mediante simples comandos de voz. Dispositivos de empresas como Current Health y Withings ofrecen compatibilidad con plataformas basadas en IA para mejorar la experiencia del paciente y la coordinación de la atención.

- La IA desempeña un papel fundamental al analizar datos de salud en tiempo real recopilados por diversos dispositivos médicos conectados (p. ej., tensiómetros, glucómetros, oxímetros de pulso) y proporcionar alertas inteligentes, análisis predictivos e información de salud personalizada. Por ejemplo, algunos centros de atención médica a domicilio pueden detectar patrones en las constantes vitales del paciente y activar alertas antes de que se superen los umbrales críticos, lo que permite intervenciones proactivas.

- El control por voz mejora la accesibilidad para personas mayores y pacientes con movilidad reducida, permitiéndoles interactuar con sus sistemas de gestión sanitaria sin usar las manos. Esto ha convertido a los Centros de Salud Domiciliaria en un nodo central en entornos de atención sanitaria inteligentes, donde los dispositivos interactúan fluidamente mediante voz e IA para una experiencia optimizada e intuitiva.

- La integración de los centros de salud domiciliarios con ecosistemas de hogares inteligentes más amplios también permite un control centralizado de múltiples aspectos del entorno vital del paciente, desde el monitoreo de la salud hasta la iluminación y el clima, creando un entorno hogareño más cómodo, seguro y optimizado para la salud.

- Esta tendencia hacia sistemas de salud inteligentes, intuitivos y totalmente conectados está redefiniendo la monitorización remota de pacientes y la gestión de enfermedades crónicas. Como resultado, empresas clave como Philips, Resideo Technologies y Medtronic se centran en mejorar sus soluciones de centros de salud a domicilio con algoritmos de IA, modelos de aprendizaje automático y funciones de control por voz para optimizar los resultados de los pacientes y la eficiencia de los cuidadores.

- La creciente expectativa de los consumidores de una atención médica personalizada, automatizada y asistida por voz en el hogar está impulsando un rápido crecimiento en el mercado de centros de atención médica domiciliaria, tanto en hogares individuales como en entornos de atención institucional.

Dinámica del mercado de centros de atención médica domiciliaria

Conductor

Necesidad creciente debido al aumento de la carga de enfermedades crónicas y la expansión de la telesalud.

- La creciente carga mundial de enfermedades crónicas como la diabetes, los trastornos cardiovasculares y la EPOC, junto con el creciente envejecimiento de la población, está impulsando significativamente la demanda de Centros de Salud Domiciliaria. Estas plataformas proporcionan acceso centralizado a los datos de los pacientes, lo que ayuda a los profesionales sanitarios a monitorizar sus afecciones de forma remota e intervenir de forma proactiva.

- Por ejemplo, en abril de 2024, Koninklijke Philips NV lanzó mejoras en su plataforma HealthSuite, lo que permite una monitorización más completa de los pacientes mediante dispositivos médicos IoT integrados. Se espera que estas innovaciones impulsen el crecimiento del sector de los centros de salud a domicilio en los próximos años.

- Con el rápido avance de la infraestructura de telesalud y la adopción generalizada de tecnologías de salud móvil (mHealth), los pacientes y los proveedores de atención médica dependen cada vez más de los sistemas de monitoreo de salud remoto para gestionar afecciones fuera del entorno clínico tradicional.

- Además, la creciente preferencia por una atención personalizada y centrada en el paciente ha acelerado el despliegue de centros de salud inteligentes tanto en escenarios de atención post-aguda como crónica, lo que los hace esenciales para la prestación de atención médica basada en el valor.

- Los Centros de Salud a Domicilio permiten una integración fluida con diversos dispositivos de seguimiento de la salud, como tensiómetros, glucómetros y sensores portátiles, lo que facilita la coordinación integral de la atención. La facilidad para compartir datos entre proveedores, cuidadores y pacientes mejora la adherencia al tratamiento y los resultados, impulsando así la demanda del mercado.

Restricción/Desafío

Preocupaciones sobre la privacidad de datos y limitaciones de la infraestructura en las regiones en desarrollo

- A pesar de los numerosos beneficios de los Centros de Salud a Domicilio, la seguridad de los datos y la privacidad del paciente siguen siendo importantes desafíos. Dado que estos sistemas recopilan y transmiten información sanitaria confidencial, son vulnerables a brechas de ciberseguridad y accesos no autorizados, lo que genera problemas de cumplimiento normativo y de confianza.

- Por ejemplo, la creciente incidencia mundial de violaciones de datos de atención médica ha hecho que tanto los pacientes como los proveedores se muestren cautelosos a la hora de adoptar soluciones de salud conectadas sin medidas sólidas de ciberseguridad.

- Abordar estos desafíos requiere la implementación de estrictos protocolos de protección de datos, el cumplimiento de la HIPAA/RGPD y tecnologías de cifrado de extremo a extremo. Empresas como Qualcomm y Honeywell están invirtiendo en soluciones avanzadas de ciberseguridad y detección de amenazas basada en IA para proteger los datos de los pacientes en los sistemas de monitorización remota.

- Además, la limitada conectividad a internet, la falta de alfabetización digital y la inadecuada infraestructura sanitaria en las regiones en desarrollo obstaculizan la implementación generalizada de soluciones de centros de salud a domicilio. Los altos costos asociados a la instalación y el mantenimiento de sistemas de monitoreo sofisticados también restringen el acceso de los pequeños proveedores de atención médica y las poblaciones rurales.

Alcance del mercado de centros de salud a domicilio

El mercado está segmentado en función del producto/servicio, el seguimiento del paciente y el usuario final.

- Por producto/servicios

En función de los productos y servicios, el mercado de centros de salud a domicilio se segmenta en centros basados en smartphones, centros independientes y servicios. El segmento de centros basados en smartphones representó la mayor cuota de mercado en ingresos, con un 44,6 % en 2024, impulsado por la creciente penetración de las aplicaciones de salud móvil (mHealth) y la adopción generalizada de smartphones para la atención remota y la interacción con los pacientes.

Se proyecta que el segmento de servicios experimentará la CAGR más rápida del 20,4 % entre 2025 y 2032, respaldada por la creciente demanda de monitoreo remoto profesional, soporte técnico y plataformas integradas de atención virtual.

- Por Monitoreo del Paciente

En cuanto a la monitorización de pacientes, el mercado de centros de atención médica domiciliaria se segmenta en monitorización de pacientes de alta agudeza, de agudeza moderada y de baja agudeza. El segmento de monitorización de pacientes de alta agudeza alcanzó la mayor cuota de mercado, con un 47,1 %, en 2024, debido a la necesidad de una gestión remota intensiva de pacientes críticos tras el alta y de aquellos con enfermedades crónicas graves.

Se anticipa que el segmento de monitoreo de pacientes de baja agudeza se expandirá a la CAGR más rápida del 21,8 % durante 2025 a 2032, ya que respalda la atención preventiva, la gestión del bienestar y los seguimientos posagudos, en particular para pacientes de edad avanzada.

- Por el usuario final

En función del usuario final, el mercado de centros de atención médica domiciliaria se segmenta en hospitales, aseguradoras y agencias de atención domiciliaria. El segmento de hospitales dominó el mercado con una participación en los ingresos del 49,3 % en 2024, impulsado por la creciente implementación de programas de monitorización remota de pacientes y los esfuerzos para reducir los reingresos hospitalarios.

Se espera que el segmento de agencias de atención domiciliaria crezca a la CAGR más rápida del 22,6 % entre 2025 y 2032, debido a la creciente preferencia por la prestación de atención en el hogar, el monitoreo personalizado de condiciones crónicas y la reducción de los costos asociados con la atención en la clínica.

Análisis regional del mercado de centros de salud a domicilio

- América del Norte dominó el mercado de centros de salud a domicilio con la mayor participación en los ingresos del 41,7 % en 2024, impulsada por el enfoque proactivo de la región hacia la transformación de la salud digital, una sólida infraestructura tecnológica y el aumento de los costos de atención médica que fomentan las soluciones de monitoreo en el hogar.

- La creciente población de edad avanzada y la prevalencia de enfermedades crónicas también han impulsado la demanda de sistemas de monitoreo remoto de pacientes y modelos de atención conectados en toda la región.

- Los consumidores de Norteamérica valoran enormemente la comodidad, el seguimiento de la salud en tiempo real y la interoperabilidad con otras herramientas de salud digital que ofrecen los centros de salud a domicilio. Esta adopción se ve reforzada por el alto gasto sanitario, el amplio acceso a internet y las favorables políticas de reembolso, lo que hace que las plataformas de salud digital a domicilio sean más accesibles y eficaces.

Perspectiva del mercado de centros de atención médica domiciliaria de EE. UU.

El mercado estadounidense de centros de atención médica domiciliaria captó la mayor participación en los ingresos, con un 82%, en 2024 en Norteamérica. Este dominio se ve impulsado por el fuerte énfasis del país en modelos de atención basados en el valor, la integración de sistemas de monitorización basados en IA y la alta penetración de teléfonos inteligentes. El sistema sanitario estadounidense está adoptando rápidamente la telesalud, los centros de monitorización con IA integrada y las herramientas de gestión de la atención basadas en dispositivos móviles para apoyar a los pacientes con enfermedades crónicas y reducir los reingresos hospitalarios. Además, importantes proveedores de tecnología y startups están invirtiendo activamente en plataformas avanzadas de interacción con el paciente, lo que impulsa significativamente el mercado.

Perspectiva del mercado de centros de atención médica a domicilio en Europa

Se prevé que el mercado europeo de centros de atención médica a domicilio se expanda a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado principalmente por la creciente demanda de atención remota ante el envejecimiento de la población y las políticas gubernamentales favorables que promueven la adopción de la salud digital. Países como Alemania, Francia y el Reino Unido están experimentando una creciente inversión en tecnologías de atención domiciliaria, con una expansión significativa de la telemonitorización para pacientes cardiovasculares, diabéticos y de edad avanzada. El énfasis de la UE en la privacidad de datos y la interoperabilidad sanitaria transfronteriza también está creando un ecosistema favorable para centros de atención médica a domicilio seguros e integrados.

Perspectivas del mercado de centros de atención médica a domicilio del Reino Unido

Se espera que el mercado británico de centros de atención médica a domicilio crezca a una sólida tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsado por las iniciativas de salud digital del NHS y el aumento de la financiación para tecnología de atención remota tras la COVID-19. El país está experimentando una importante demanda de soluciones centradas en el paciente que ofrecen monitorización en tiempo real, consultas virtuales y gestión de cuidados crónicos. El enfoque digital prioritario del Reino Unido en la atención médica y su sólida infraestructura de telecomunicaciones impulsan aún más la adopción de soluciones de centros de atención médica a domicilio tanto en entornos urbanos como rurales.

Perspectiva del mercado de centros de atención médica a domicilio en Alemania

El mercado alemán de centros de atención médica a domicilio está a punto de expandirse considerablemente, impulsado por el enfoque nacional en la digitalización de la atención médica y la medicina de precisión. Los consolidados sistemas de seguros alemanes están comenzando a reembolsar las aplicaciones de salud digital, incluyendo herramientas de monitoreo remoto y centros de atención a domicilio, bajo la Ley de Salud Digital (DVG). Esto, sumado al énfasis del país en la seguridad de los datos y el cumplimiento normativo, está atrayendo la innovación en dispositivos médicos domiciliarios e impulsando la demanda entre las poblaciones mayores y con enfermedades crónicas.

Perspectiva del mercado de centros de atención médica domiciliaria de Asia-Pacífico

The Asia-Pacific home health hub market is projected to grow at the fastest CAGR of 23.8% from 2025 to 2032, due to the rapid expansion of digital health infrastructure, government-led health modernization programs, and the growing middle-class population. Countries like China, Japan, and India are witnessing increased adoption of mobile health solutions and telemonitoring services. The shift toward home-based chronic care management and the surge in smartphone and wearable usage are further catalyzing the market in this region.

Japan Home Health Hub Market Insight

The Japan home health hub market is gaining significant traction owing to the country’s aging demographics and technological leadership. With one of the highest elderly populations globally, there is a pressing need for remote health solutions that minimize hospital visits. Japan’s investment in robotics, IoT, and AI in healthcare is leading to highly integrated home health systems. Features like automated medication reminders, AI-assisted diagnostics, and seamless communication with healthcare providers are increasingly being embedded in Japanese home care settings.

China Home Health Hub Market Insight

The China home health hub market accounted for the largest market share in the Asia-Pacific region in 2024, driven by its vast population, increased healthcare digitization efforts under the "Healthy China 2030" initiative, and the rise of local health-tech companies. The adoption of home health hubs is supported by strong smartphone penetration, telemedicine platforms, and a focus on chronic disease management in urban centers. With expanding 5G infrastructure and AI investment, China is expected to remain a key growth engine for the global home health hub industry.

Home Health Hub Market Share

The home health hub industry is primarily led by well-established companies, including:

- AMC Health (U.S.)

- Cambridge Consultants (U.K.)

- Capsule Technologies Inc. (U.S.)

- eDevice (France)

- Pfizer Inc. (U.S.)

- Inhealthcare (U.K.)

- Qualcomm Technologies, Inc. (U.S.)

- Encompass Health Corporation (U.S.)

- Honeywell International Inc. (U.S.)

- MyVitalz, Inc. (U.S.)

- Koninklijke Philips N.V. (Netherlands)

- HiCare Services Pvt. Ltd (India)

- INiTSiator GmbH (Germany)

- Resideo Technologies Inc. (U.S.)

- Optum, Inc. (U.S.)

- OnKöl (U.S.)

- MeKo Manufacturing e.K. (Germany)

Latest Developments in Global Home Health Hub Market

- In August 2024, A USD 14.28 million health hub in Bakewell, Derbyshire, is set to open on 23 September. The Newholme Health Centre will feature an ambulance station and offer NHS outpatient services, including physiotherapy and audiology. The facility has been constructed on the site of the former ambulance station and the adjacent Newholme Hospital, which is scheduled for decommissioning

- En abril de 2024, el centro de dispositivos de la Administración de Alimentos y Medicamentos (FDA) lanzó una iniciativa para apoyar el desarrollo de dispositivos médicos domiciliarios, priorizando la equidad sanitaria en la atención domiciliaria. Según un portavoz de Fierce Healthcare, la FDA invirtió más de un millón en una colaboración inicial. Los hallazgos de esta iniciativa, "El hogar como centro de atención médica", podrían influir en las futuras regulaciones y la tecnología utilizada en los programas de hospitalización domiciliaria.

- En enero de 2021, Philips fortaleció su posición en soluciones de gestión de atención hospitalaria para hospitales mediante la adquisición de Capsule Technologies, Inc.

- En marzo de 2022, VEON Ltd., un proveedor global de servicios de conectividad e internet, anunció que su operador móvil de Bangladesh, Banglalink, lanzó Health Hub, la primera plataforma integral de salud digital en Bangladesh.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.