Global Aerospace Plastics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

0.85 Billion

USD

1.41 Billion

2024

2032

USD

0.85 Billion

USD

1.41 Billion

2024

2032

| 2025 –2032 | |

| USD 0.85 Billion | |

| USD 1.41 Billion | |

| % | |

|

Segmentación del mercado global de plásticos aeroespaciales, por tipo (polieteretercetona [PEEK], policarbonato, polimetilmetacrilato [PMMA], poliamida, sulfuro de polifenileno [PPS] y otros), aplicación (aeroestructura, interiores de cabina, sistemas de propulsión, equipos y otros), y por uso final (aviación comercial, aviación militar, aviación general): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de plásticos aeroespaciales

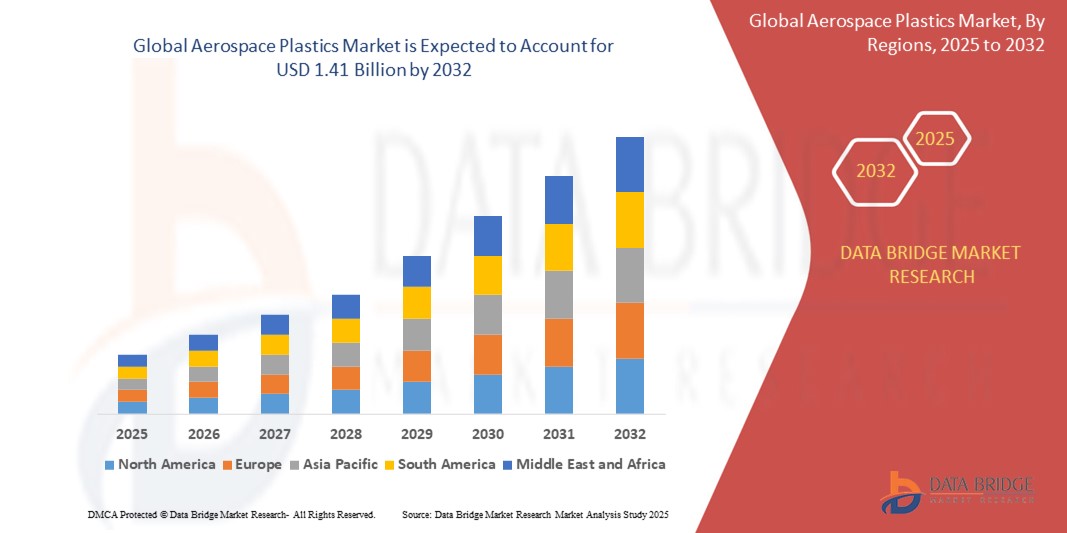

- El tamaño del mercado global de plásticos aeroespaciales se valoró en USD 0,85 mil millones en 2024 y se espera que alcance los USD 1,41 mil millones para 2032, creciendo a una CAGR del 6,50% durante el período de pronóstico.

- El crecimiento está impulsado principalmente por la creciente demanda de materiales livianos para mejorar la eficiencia del combustible, el aumento de la producción de aeronaves y la expansión de los presupuestos de defensa a nivel mundial.

Análisis del mercado de plásticos aeroespaciales

- Los plásticos aeroespaciales son materiales poliméricos de alto rendimiento que se utilizan en el sector aeroespacial para aplicaciones donde la relación resistencia-peso, la durabilidad y la resistencia química son cruciales. Estos materiales se utilizan ampliamente en componentes interiores, piezas del fuselaje y componentes del motor, lo que ayuda a reducir el peso de las aeronaves y a mejorar el ahorro de combustible.

- El mercado está experimentando un crecimiento estable y constante, apoyado por el aumento del tráfico aéreo comercial, la creciente preferencia por aeronaves de bajo consumo de combustible y crecientes inversiones en programas de modernización de la aviación militar.

- Se espera que América del Norte domine el mercado de plásticos aeroespaciales con una participación de mercado del 38,27%, atribuida a la presencia de importantes fabricantes de equipos originales de aeronaves como Boeing y Lockheed Martin, junto con las actualizaciones en curso en las flotas de aviación comercial y de defensa.

- Se anticipa que Asia-Pacífico será la región de más rápido crecimiento durante el período de pronóstico, apoyada por la rápida expansión de los viajes aéreos, el aumento de la adquisición de aeronaves por parte de las aerolíneas regionales y las iniciativas gubernamentales para la fabricación de aeronaves autóctonas en países como India y China.

- Entre los tipos, se espera que el segmento de polieteretercetona (PEEK) lidere el mercado con una participación del 29,64%, debido a su excepcional estabilidad térmica, resistencia química y resistencia mecánica, lo que lo hace ideal para aplicaciones exigentes como piezas de motores y componentes estructurales en aviones comerciales y militares.

Alcance del informe y segmentación del mercado de plásticos aeroespaciales

|

Atributos |

Perspectivas del mercado de plásticos aeroespaciales |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de plásticos aeroespaciales

“ Creciente adopción de componentes aeronáuticos ligeros y de bajo consumo de combustible ”

- Una tendencia clave en el mercado mundial de plásticos aeroespaciales es la creciente adopción de componentes plásticos livianos para mejorar la eficiencia del combustible, reducir las emisiones de carbono y optimizar el rendimiento de las aeronaves.

- Esta tendencia está fuertemente influenciada por estrictas regulaciones ambientales, el aumento de los costos del combustible para aviones y el impulso de la industria aeroespacial hacia una aviación sustentable y la eficiencia operativa.

- Por ejemplo, los principales fabricantes aeroespaciales como Boeing y Airbus están integrando cada vez más termoplásticos de alto rendimiento como PEEK, PMMA y policarbonato en interiores de aeronaves, piezas estructurales y sistemas de propulsión para reemplazar los componentes metálicos tradicionales y reducir el peso de la aeronave.

- Los plásticos aeroespaciales livianos permiten un menor consumo de combustible, una mayor capacidad de carga útil y un mejor alcance, lo que los hace ideales para plataformas de aeronaves de nueva generación.

- A medida que la industria avanza hacia aeronaves híbridas y eléctricas, se espera que aumente aún más la demanda de plásticos avanzados que combinen aislamiento eléctrico, resistencia térmica e integridad estructural.

- Con la innovación constante en plásticos ignífugos, reciclables y resistentes a altas temperaturas, la tendencia hacia el aligeramiento seguirá siendo un impulsor importante del avance tecnológico en la fabricación aeroespacial.

Dinámica del mercado de plásticos aeroespaciales

Conductor

Aumento de la producción de aeronaves y modernización de la flota

- Uno de los principales impulsores del crecimiento del mercado de plásticos aeroespaciales es la creciente producción de aviones comerciales y militares, junto con los crecientes esfuerzos para modernizar las flotas existentes con componentes más ligeros y eficientes.

- El impulso hacia aeronaves de próxima generación con mejor rendimiento, menores emisiones y mayor comodidad para los pasajeros está acelerando el uso de plásticos avanzados en las estructuras de las aeronaves primarias y secundarias.

- Los plásticos aeroespaciales ofrecen una excelente relación resistencia-peso, resistencia a la corrosión y flexibilidad de diseño, lo que los convierte en sustitutos ideales de los metales en sistemas aeroespaciales críticos.

- A medida que las aerolíneas buscan mejorar la eficiencia del combustible y cumplir con los objetivos ambientales, los fabricantes están aumentando el uso de plásticos en áreas como aeroestructuras, interiores de cabinas y sistemas de propulsión.

Por ejemplo,

- Hexcel Corporation y Solvay SA están desarrollando termoplásticos y compuestos termoestables de grado aeroespacial que cumplen con los estrictos requisitos de la FAA al tiempo que reducen el peso de la aeronave y mejoran la eficiencia del combustible.

- Toray Industries también está invirtiendo en la producción de sistemas de plástico reforzado con fibra de carbono (CFRP) utilizando matrices de polímeros para aeroestructuras.

- Se espera que el efecto combinado del aumento de los viajes aéreos, los programas de renovación de la flota y los mandatos regulatorios en materia de eficiencia impulsen una demanda sostenida de plásticos aeroespaciales de alto rendimiento hasta 2032.

Restricción/Desafío

“ Altos costos de procesamiento y barreras regulatorias ”

- Una restricción importante en el mercado de plásticos aeroespaciales es el alto costo de procesamiento y el estricto proceso de aprobación regulatoria asociado con los materiales plásticos de grado aeroespacial.

- Los termoplásticos avanzados como PEEK, PPS y PEI requieren técnicas de producción sofisticadas, un control de calidad preciso y largos plazos de certificación para cumplir con los estándares de rendimiento y seguridad de la aviación.

- Estas complejidades incrementan la inversión inicial y el tiempo de comercialización, disuadiendo a los proveedores pequeños y medianos de ingresar al mercado y elevando los costos para los fabricantes de equipos originales (OEM) de aeronaves.

- Por ejemplo, los plásticos utilizados en aplicaciones aeroespaciales deben pasar rigurosas pruebas de inflamabilidad, humo y toxicidad (FST) y cumplir con certificaciones regulatorias internacionales como FAR 25.853, lo que hace que la calificación del material sea costosa y requiera mucho tiempo.

- Además, la reciclabilidad limitada y la gestión al final de la vida útil de los plásticos de alto rendimiento plantean desafíos de sostenibilidad adicionales para los fabricantes y operadores.

- Si bien los beneficios de los plásticos aeroespaciales son significativos, su mayor costo en comparación con los metales o los plásticos básicos, junto con las limitaciones de certificación, pueden retrasar su adopción, especialmente en los mercados de defensa y aviación regional, sensibles a los costos.

Alcance del mercado de plásticos aeroespaciales

El mercado está segmentado según el tipo, la aplicación y el uso final.

- Por tipo

Según el tipo, el mercado de plásticos aeroespaciales se segmenta en polieteretercetona (PEEK), policarbonato, polimetilmetacrilato (PMMA), poliamida, sulfuro de polifenileno (PPS) y otros. El segmento de polieteretercetona (PEEK) domina la mayor cuota de mercado, con un 31,5 % en 2025, gracias a su excepcional relación resistencia-peso, resistencia a altas temperaturas y resistencia al fuego, lo que lo hace ideal para componentes aeroespaciales críticos, como piezas de motores y conjuntos estructurales.

Sin embargo, se proyecta que el segmento de policarbonato crecerá a la CAGR más alta del 6,82 % durante el período de pronóstico de 2025 a 2032, impulsado por su uso extensivo en interiores y ventanas de aeronaves debido a su resistencia al impacto, transparencia y propiedades livianas, que se alinean con los esfuerzos de la industria para mejorar la eficiencia del combustible y la comodidad de los pasajeros.

- Por aplicación

Según su aplicación, el mercado de plásticos aeroespaciales se segmenta en aeroestructuras, interiores de cabina, sistemas de propulsión, equipos y otros. El segmento de interiores de cabina obtuvo la mayor cuota de mercado, con un 34,7 %, en 2025, debido principalmente a la creciente demanda de plásticos duraderos, ligeros y estéticamente atractivos para asientos, paneles, compartimentos superiores y otros componentes interiores. Esta demanda se ve impulsada además por la modernización de las flotas de las aerolíneas y el creciente tráfico aéreo de pasajeros.

Sin embargo, se espera que el segmento de aeroestructura registre la mayor tasa de crecimiento anual compuesta (TCAC) del 7,23 % durante el período de pronóstico. Este crecimiento se debe a la creciente adopción de plásticos reforzados con carbono y de alto rendimiento en fuselajes, alas y otros componentes estructurales, donde la reducción de peso contribuye directamente a la eficiencia del combustible y la reducción de emisiones.

- Por uso final

Según el uso final, el mercado de plásticos aeroespaciales se clasifica en aviación comercial, aviación militar y aviación general. El segmento de aviación comercial representó la mayor cuota de mercado, con un 59,2 %, en 2025, debido a la continua expansión de las flotas de aerolíneas comerciales y al aumento de la producción de aeronaves de nueva generación, que priorizan los materiales ligeros por sus ventajas en cuanto a costo y rendimiento.

Mientras tanto, se proyecta que el segmento de aviación militar crecerá a la CAGR más alta del 6,95 % durante 2025-2032, impulsado por el aumento de los presupuestos de defensa, la modernización de las flotas aéreas y la demanda de materiales de alto rendimiento que ofrezcan mayor durabilidad, resistencia al calor y capacidad de supervivencia en condiciones extremas.

Análisis regional del mercado global de plásticos aeroespaciales

Perspectiva del mercado de plásticos aeroespaciales de América del Norte

Norteamérica ocupa una posición de liderazgo en el mercado global de plásticos aeroespaciales, gracias a la presencia de importantes fabricantes de aeronaves, sólidos presupuestos de defensa e inversiones continuas en programas de modernización de la aviación. El enfoque de la región en la eficiencia del combustible y la reducción de emisiones ha impulsado significativamente la adopción de plásticos ligeros y de alto rendimiento en la aviación comercial y militar.

- Perspectiva del mercado de plásticos aeroespaciales de EE. UU.

El mercado estadounidense de plásticos aeroespaciales representará la mayor participación en los ingresos de Norteamérica en 2025, impulsado por el sólido sector aeroespacial del país, que incluye fabricantes de equipos originales (OEM) como Boeing y Lockheed Martin. El uso generalizado de termoplásticos y compuestos en componentes de fuselaje, interiores de cabina y sistemas de propulsión está mejorando el rendimiento de las aeronaves, a la vez que reduce los costos operativos. Las innovaciones continuas en plásticos ignífugos y de baja emisión de humo impulsan aún más el crecimiento.

- Perspectivas del mercado canadiense de plásticos aeroespaciales

El mercado canadiense de plásticos aeroespaciales experimenta un crecimiento estable, impulsado por su próspera base manufacturera aeroespacial, especialmente en Quebec. La creciente demanda de materiales ligeros en aviones regionales y helicópteros está impulsando el uso de policarbonato, PEEK y PMMA en aplicaciones interiores y estructurales. El apoyo gubernamental a las iniciativas de I+D y sostenibilidad aeroespaciales está fomentando la integración de materiales plásticos reciclables y de alta resistencia.

Perspectivas del mercado europeo de plásticos aeroespaciales

Se prevé un fuerte crecimiento en el mercado de plásticos aeroespaciales en Europa durante el período previsto, impulsado por las estrictas normativas de la UE sobre emisiones de aeronaves, optimización del peso y sostenibilidad. La presencia de fabricantes líderes de aeronaves como Airbus y la creciente inversión en aviación eléctrica e híbrida están acelerando la adopción de materiales plásticos avanzados en aeroestructuras y sistemas de cabina.

- Análisis del mercado alemán de plásticos aeroespaciales

Alemania posee una participación significativa en el mercado europeo de plásticos aeroespaciales, impulsada por su capacidad de ingeniería de precisión y su sólida cadena de suministro de componentes aeronáuticos. El uso de termoplásticos de alto rendimiento en exteriores, soportes y piezas de motores de aeronaves está en expansión. Además, el compromiso de Alemania con la neutralidad de carbono anima a los fabricantes de equipos originales (OEM) y a los proveedores de primer nivel a explorar alternativas de plásticos de origen biológico y reciclables.

- Análisis del mercado francés de plásticos aeroespaciales

El mercado francés de plásticos aeroespaciales está a punto de experimentar una notable expansión, impulsado por su papel como centro aeroespacial global y sede de la sede de Airbus. La apuesta del país por las aeronaves de bajas emisiones y el aumento de la producción de aeronaves impulsan la demanda de polímeros ligeros para aeroestructuras e interiores. Las colaboraciones público-privadas centradas en tecnologías de aviación de última generación están impulsando la innovación en formulaciones de plásticos de grado aeroespacial.

Perspectiva del mercado de plásticos aeroespaciales de Asia-Pacífico

Se proyecta que Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida en el mercado de plásticos aeroespaciales entre 2025 y 2032, debido al aumento de los viajes aéreos, la rápida expansión de la flota y las importantes inversiones en programas nacionales de fabricación de aeronaves. Países como China e India están ampliando su infraestructura aeroespacial y buscan reducir la dependencia de las importaciones impulsando la producción local de materiales avanzados, incluidos los plásticos aeroespaciales.

- Análisis del mercado de plásticos aeroespaciales de China

China lidera el mercado de plásticos aeroespaciales en Asia-Pacífico, gracias a sus crecientes programas de desarrollo aeronáutico, como el COMAC C919. El creciente uso de polímeros en paneles de fuselaje, componentes de cabina y sistemas de ventilación se debe a su ahorro de peso y flexibilidad de diseño. El énfasis del gobierno en la autosuficiencia de la aviación nacional y el uso sostenible de materiales está impulsando un mayor crecimiento del mercado.

- Perspectivas del mercado de plásticos aeroespaciales de la India

Se prevé que el mercado indio de plásticos aeroespaciales crezca a una impresionante tasa de crecimiento anual compuesta (TCAC), impulsado por el aumento de las inversiones en aviación militar, servicios de MRO (Mantenimiento, Reparación y Revisión) y la producción nacional de aeronaves en el marco de la iniciativa "Make in India". La creciente demanda de aeronaves ligeras y de bajo consumo de combustible está fomentando el uso de termoplásticos y compuestos en múltiples aplicaciones. Además, las colaboraciones con empresas aeroespaciales globales están fortaleciendo las capacidades locales en el procesamiento de plásticos de grado aeroespacial.

Cuota de mercado de los plásticos aeroespaciales

La industria de plásticos aeroespaciales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Evonik Industries AG (Alemania)

- SABIC (Corporación de Industrias Básicas Sauditas) (Arabia Saudita)

- Hexcel Corporation (EE. UU.)

- Victrex plc (Reino Unido)

- Solvay SA (Bélgica)

- Arkema SA (Francia)

- Drake Plastics Ltd. Co. (EE. UU.)

- Ensinger GmbH (Alemania)

- Grupo Röchling (Alemania)

- Toray Industries, Inc. (Japón)

- Mitsubishi Chemical Group Corporation (Japón)

- Teijin Limited (Japón)

- PolyOne Corporation (ahora Avient Corporation) (EE. UU.)

- Celanese Corporation (EE. UU.)

Últimos avances en el mercado mundial de plásticos aeroespaciales

- En marzo de 2025, Solvay SA (Bélgica) anunció la expansión de su cartera de PPA Amodel®, con la introducción de nuevas formulaciones de grado aeroespacial con mayor resistencia al fuego y resistencia mecánica. Este desarrollo busca satisfacer la creciente demanda de polímeros ligeros y de alto rendimiento para interiores de aeronaves y sistemas eléctricos, lo que contribuye al cumplimiento de estrictas normas de seguridad y reduce el peso total de las aeronaves.

- En febrero de 2025, Toray Industries, Inc. (Japón) lanzó una nueva resina PEEK de alta resistencia térmica bajo su marca TorayPEEK™, diseñada específicamente para sistemas de propulsión aeroespacial y componentes estructurales. Este material ofrece una resistencia térmica y química superior, lo que consolida la posición de Toray como proveedor clave de termoplásticos avanzados para el diseño de aeronaves de nueva generación.

- En agosto de 2024, Hexcel Corporation (EE. UU.) inauguró un nuevo centro de investigación de termoplásticos aeroespaciales en Salt Lake City, Utah. Las instalaciones se centrarán en el desarrollo de compuestos termoplásticos avanzados reforzados con fibra de carbono para aplicaciones de aviación comercial y militar. La inversión se alinea con la iniciativa estratégica de Hexcel de ofrecer alternativas más ligeras y sostenibles a los componentes metálicos tradicionales.

- En mayo de 2024, Victrex plc (Reino Unido) anunció una colaboración con Tri-Mack Plastics para producir soportes compuestos con certificación aeroespacial utilizando el compuesto termoplástico Victrex AE™ 250 UDT. Estos componentes ligeros y resistentes a la corrosión están diseñados para reemplazar las piezas metálicas tradicionales, lo que permite un consumo eficiente de combustible y el cumplimiento de los requisitos de diseño aeroespacial en constante evolución.

- En abril de 2024, BASF SE (Alemania) lanzó Ultrason® E2010, un nuevo grado de polietersulfona (PESU) de alto rendimiento diseñado para paneles interiores y sistemas de ventilación aeroespaciales. Este producto ofrece excelente resistencia al fuego, estabilidad dimensional y baja densidad de humo, lo que ayuda a los fabricantes de aeronaves a cumplir con los estrictos estándares de seguridad globales.

- En enero de 2024, SABIC (Arabia Saudita) presentó una nueva solución de película de policarbonato LEXAN™ diseñada para paneles de visualización aeroespaciales y aplicaciones de ventanas de cabina. Este producto mejora la claridad óptica, la durabilidad y la facilidad de procesamiento, satisfaciendo la creciente demanda de materiales más ligeros y resistentes a los impactos en la aviación comercial.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.