Global Over The Counter Direct To Consumer Infectious Disease Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.64 Billion

USD

4.12 Billion

2025

2033

USD

1.64 Billion

USD

4.12 Billion

2025

2033

| 2026 –2033 | |

| USD 1.64 Billion | |

| USD 4.12 Billion | |

| % | |

|

Segmentación del mercado global de diagnóstico de enfermedades infecciosas de venta libre (OTC)/directo al consumidor (DTC), por tecnología (PCR, inmunodiagnóstico, microbiología clínica, INAAT, secuenciación de ADN y NGS, microarrays de ADN y otras), tipo de enfermedad (COVID-19, VIH, infecciones asociadas a la atención médica, hepatitis, CT/NG, VPH, tuberculosis, influenza y otras), usuario final (laboratorios de diagnóstico, hospitales y clínicas, institutos de investigación académica y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de diagnóstico de enfermedades infecciosas de venta libre (OTC)/directo al consumidor (DTC)

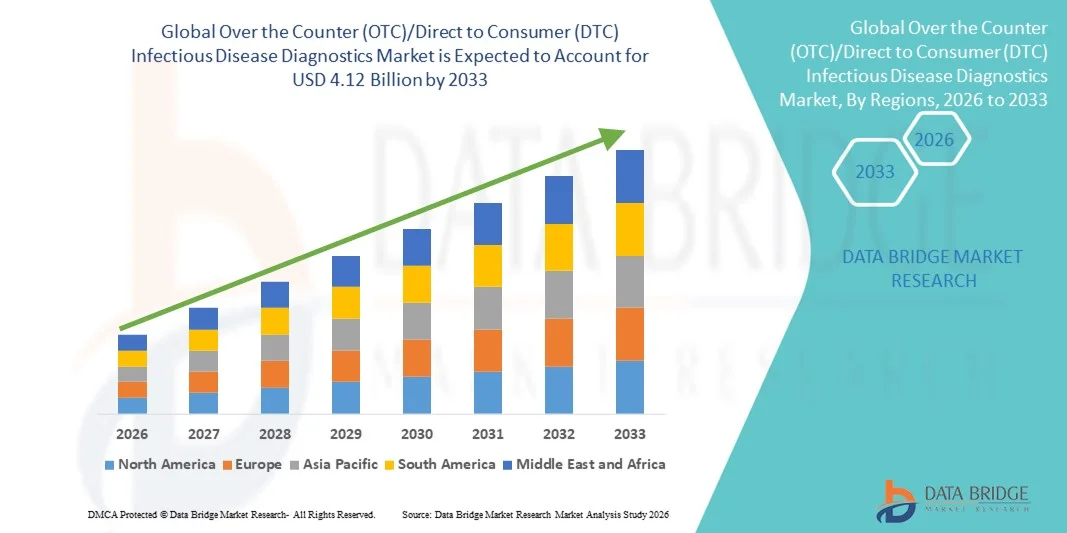

- El tamaño del mercado global de diagnóstico de enfermedades infecciosas de venta libre (OTC)/directo al consumidor (DTC) se valoró en USD 1.64 mil millones en 2025 y se espera que alcance los USD 4.12 mil millones para 2033 , con una CAGR del 12,23% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente preferencia de los consumidores por soluciones de diagnóstico convenientes, rápidas y en el hogar, junto con los continuos avances tecnológicos en las pruebas en el punto de atención, la integración de la salud digital y los kits de diagnóstico fáciles de usar que permiten la detección temprana de enfermedades infecciosas fuera de los entornos clínicos tradicionales.

- Además, la creciente concienciación sobre la atención médica preventiva, el creciente énfasis en el autodiagnóstico y el creciente apoyo regulatorio para los diagnósticos OTC y DTC están consolidando estos productos como la opción preferida para la detección oportuna de enfermedades. Estos factores convergentes están acelerando la adopción de soluciones de diagnóstico de enfermedades infecciosas de venta libre (OTC) y de venta directa al consumidor (DTC), impulsando así significativamente el crecimiento del sector.

Análisis del mercado de diagnóstico de enfermedades infecciosas de venta libre (OTC) y directo al consumidor (DTC)

- Las soluciones de diagnóstico de enfermedades infecciosas de venta libre (OTC)/directas al consumidor (DTC) son cada vez más importantes en la atención médica moderna debido a su capacidad de proporcionar una detección rápida, conveniente y precisa de enfermedades fuera de los entornos clínicos tradicionales, lo que permite un diagnóstico temprano, un tratamiento oportuno y una menor presión sobre los hospitales y los laboratorios de diagnóstico.

- La creciente adopción de diagnósticos de enfermedades infecciosas OTC/DTC está impulsada principalmente por la creciente conciencia de la atención médica preventiva, la creciente preferencia por las autopruebas y los continuos avances tecnológicos en los kits de diagnóstico rápido, incluidas las pruebas moleculares y basadas en antígenos que ofrecen una mayor precisión y facilidad de uso.

- América del Norte dominó el mercado de diagnóstico de enfermedades infecciosas de venta libre (OTC)/directo al consumidor (DTC) con la mayor participación en los ingresos del 36,8 % en 2025, respaldada por un fuerte apoyo regulatorio para los diagnósticos en el hogar, una alta conciencia del consumidor, una amplia disponibilidad de kits de prueba a través de farmacias y plataformas en línea, y la presencia de importantes fabricantes de diagnósticos en los EE. UU.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de diagnóstico de enfermedades infecciosas de venta libre (OTC)/directo al consumidor (DTC) durante el período de pronóstico, registrando una CAGR del 23,1%, impulsada por la expansión de la infraestructura de atención médica, el aumento de la carga de enfermedades infecciosas, el aumento del ingreso disponible y la creciente aceptación de soluciones de autodiagnóstico en países como China, India y las naciones del sudeste asiático.

- El segmento de COVID-19 dominó el mercado con la mayor participación en ingresos, un 45,7 % en 2025, impulsado por la continua demanda de pruebas y la sólida concienciación de los consumidores. Las pruebas domiciliarias de COVID-19 siguen siendo cruciales para la detección y el aislamiento rápidos durante los brotes.

Alcance del informe y segmentación del mercado de diagnóstico de enfermedades infecciosas de venta libre (OTC)/directo al consumidor (DTC)

|

Atributos |

Diagnóstico de enfermedades infecciosas de venta libre (OTC)/directo al consumidor (DTC) Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework. |

Over the Counter (OTC)/Direct to Consumer (DTC) Infectious Disease Diagnostics Market Trends

Rapid Growth in Home-Based Infectious Disease Testing

- A major and accelerating trend in the global over the counter (OTC)/direct to consumer (DTC) infectious disease diagnostics market is the shift toward home-based testing and self-collection kits, driven by rising consumer preference for convenience, privacy, and quick results

- For instance, home-based test kits for respiratory infections such as influenza and COVID-19 have become increasingly popular, allowing consumers to perform tests at home without visiting healthcare facilities. This shift is boosting demand for rapid antigen tests, self-collected swabs, and at-home sample collection kits

- The market is also witnessing an increasing focus on digital integration, where test results can be uploaded to smartphone apps or online portals, enabling remote interpretation, telehealth consultations, and faster access to treatment recommendations

- Moreover, self-testing is expanding beyond COVID-19, with more products being developed for diseases such as HIV, STIs, influenza, and other infectious conditions, allowing consumers to monitor their health privately and regularly

- Companies are increasingly investing in user-friendly designs, clear instructions, and simplified procedures to reduce user errors, enhance reliability, and increase adoption. This trend is being further supported by rising awareness about preventive healthcare and early disease detection

Over the Counter (OTC)/Direct to Consumer (DTC) Infectious Disease Diagnostics Market Dynamics

Driver

Increasing Demand for Rapid, Accessible Testing and Growing Consumer Health Awareness

- A significant driver for the OTC/DTC infectious disease diagnostics market is the growing demand for rapid, convenient, and accessible testing solutions, especially in regions with limited healthcare access. Consumers are seeking tests that can deliver quick results without the need to visit clinics or laboratories

- For instance, in November 2021, the FDA authorized the first OTC HIV self-test by OraSure Technologies, enabling consumers to test for HIV at home and receive results in 20 minutes, marking a major step in consumer-led infectious disease diagnostics

- The rise of telehealth and online healthcare platforms has strengthened the demand for OTC tests. Consumers can now buy test kits online, perform tests at home, and consult medical professionals remotely if needed, improving accessibility and reducing time to treatment

- Government and public health initiatives promoting self-testing and early diagnosis are also contributing to market growth. For instance, many health agencies have supported self-testing as part of pandemic management and disease surveillance programs

- In addition, the growing trend of personalized healthcare and preventive screening is encouraging consumers to adopt home-based tests for conditions like HIV, STIs, and seasonal flu, which further drives market expansion

Restraint/Challenge

Accuracy Concerns, Regulatory Barriers, and Limited Consumer Trust

- One of the major challenges limiting market growth is concerns over test accuracy and reliability, particularly for self-administered tests. Factors such as incorrect sample collection, improper handling, and user error can lead to inaccurate results, which may affect consumer trust and adoption

- For instance, in April 2022, the U.S. FDA issued warnings about the performance variability of some OTC COVID-19 rapid tests and advised consumers to verify results with professional tests if symptoms persist, highlighting concerns about accuracy and trust

- Many consumers still rely on professional diagnostic settings due to the fear of misinterpretation of results, which restricts the growth of OTC tests in certain demographics

- Regulatory approval processes and compliance requirements can also be time-consuming and complex, especially for new products entering multiple markets. This can delay product launches and reduce market availability

- In some regions, limited reimbursement policies and high out-of-pocket costs for advanced diagnostic kits act as a barrier, especially for low-income consumers who may not afford premium self-test solutions

- Moreover, privacy concerns and data security issues related to digital reporting of test results can also restrain adoption, as consumers may hesitate to share health data online

- Overall, these challenges require manufacturers to invest in higher accuracy, better packaging, clearer instructions, and stronger regulatory compliance to build consumer confidence and expand market penetration

Over the Counter (OTC)/Direct to Consumer (DTC) Infectious Disease Diagnostics Market Scope

The market is segmented on the basis of technology, disease type, and end user.

- By Technology

On the basis of technology, the Over the Counter (OTC)/Direct to Consumer (DTC) Infectious Disease Diagnostics market is segmented into PCR, Immunodiagnostics, Clinical Microbiology, INAAT, DNA Sequencing and NGS, DNA Microarrays, and Others. The Immunodiagnostics segment dominated the market with the largest revenue share of 38.4% in 2025, driven by its rapid testing formats, user-friendly design, and cost-effective manufacturing. Rapid immunoassays like lateral flow tests are widely used due to their quick results and minimal training requirements. The strong demand is supported by increased self-testing adoption and widespread availability in pharmacies and online platforms. The segment benefits from growing consumer awareness about early diagnosis and the convenience of home-based testing. In addition, ongoing product innovations and regulatory approvals are boosting adoption globally. The increasing prevalence of infectious diseases and frequent outbreaks are further strengthening the segment’s position. Immunodiagnostics remains preferred for initial screening due to speed, affordability, and ease of use. The segment is also supported by strong distribution networks and partnerships with healthcare providers. Manufacturers are focusing on improving sensitivity and specificity to maintain leadership in the market.

The PCR segment is expected to witness the fastest CAGR of 22.1% during 2026–2033, driven by high sensitivity, accuracy, and growing demand for confirmatory testing. PCR-based OTC diagnostics are gaining traction due to improved affordability and increased consumer trust in molecular testing. The segment benefits from advancements in portable PCR devices and simplified testing workflows. Growing regulatory approvals for home PCR kits and increasing healthcare investments are accelerating growth. PCR tests are widely used for detecting viral infections, especially where accuracy is critical. The rising adoption of digital reporting and integration with telehealth services is further supporting expansion. Market players are investing in miniaturized PCR platforms for easier home use. In addition, increased public health focus on early detection and surveillance is boosting demand. The segment is also strengthened by rising awareness of molecular diagnostics among consumers.

- By Disease Type

On the basis of disease type, the Over the Counter (OTC)/Direct to Consumer (DTC) Infectious Disease Diagnostics market is segmented into COVID-19, HIV, HAIs, Hepatitis, CT/NG, HPV, TB, Influenza, and Other. The COVID-19 segment dominated the market with the largest revenue share of 45.7% in 2025, driven by ongoing testing demand and strong consumer awareness. COVID-19 home testing remains critical for rapid detection and isolation during outbreaks. The segment benefits from government support, public health campaigns, and high availability of testing kits. Consumers prefer at-home COVID tests due to convenience and reduced exposure risk. The high prevalence of variants and seasonal waves continues to support market dominance. Many manufacturers continue to expand product lines and improve sensitivity for new strains. In addition, frequent travel and workplace testing policies are fueling demand. The segment also benefits from strong online and retail distribution channels. COVID-19 testing is often bundled with other respiratory panels, further boosting market share.

The Influenza segment is expected to register the fastest CAGR of 18.4% during 2026–2033, driven by rising seasonal outbreaks and growing demand for rapid differential diagnosis. Home flu tests are increasingly preferred to quickly determine the need for medical consultation. The segment is supported by rising awareness about early treatment and reduced hospital burden. Integration of flu testing with telemedicine platforms is accelerating adoption. The segment also benefits from improved test accuracy and faster result times. Manufacturers are launching combo tests for flu and COVID-19, further expanding market reach. Public health initiatives promoting respiratory illness management are strengthening growth. Increasing access to healthcare and self-testing culture in developed countries also support expansion.

- By End User

En función del usuario final, el mercado de diagnóstico de enfermedades infecciosas de venta libre (OTC)/directa al consumidor (DTC) se segmenta en laboratorios de diagnóstico, hospitales y clínicas, institutos de investigación académica y otros. El segmento de hospitales y clínicas dominó el mercado con una participación en los ingresos del 42,2 % en 2025, debido al alto volumen de pruebas, la sólida adopción clínica y la infraestructura sanitaria consolidada. Los hospitales y las clínicas son los principales compradores de kits de diagnóstico avanzados y soluciones de pruebas confirmatorias. El segmento se beneficia de la afluencia continua de pacientes, los programas de cribado rutinario y la alta demanda de herramientas de diagnóstico rápido. La sólida presencia de sistemas sanitarios integrados facilita la rápida adopción. Los hospitales también dependen de soluciones de diagnóstico validadas con aprobaciones regulatorias. El segmento se ve fortalecido aún más por la creciente inversión hospitalaria en tecnologías de diagnóstico y formación. La demanda se ve impulsada por la vigilancia de enfermedades infecciosas y los protocolos de control de infecciones. El segmento también se beneficia de contratos de adquisición a largo plazo y asociaciones con fabricantes.

Se prevé que el segmento de Laboratorios de Diagnóstico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,6 %, durante el período 2026-2033, impulsada por la creciente externalización de pruebas, la alta demanda de servicios de diagnóstico especializados y el aumento del volumen de pruebas de detección de enfermedades infecciosas. Los laboratorios están adoptando soluciones avanzadas de venta libre y directa para pruebas de confirmación y vigilancia. El segmento se beneficia de importantes inversiones en infraestructura de diagnóstico y automatización. La creciente demanda de pruebas de alto rendimiento y plazos de entrega más cortos está acelerando el crecimiento. Los laboratorios también desempeñan un papel fundamental en la validación de nuevos kits y tecnologías de diagnóstico. Además, la expansión de las redes de laboratorios privados y las alianzas con profesionales sanitarios están impulsando el crecimiento. El segmento se ve fortalecido por la creciente necesidad de informes de diagnóstico precisos y análisis de datos.

Análisis regional del mercado de diagnóstico de enfermedades infecciosas de venta libre (OTC)/directo al consumidor (DTC)

- América del Norte dominó el mercado de diagnóstico de enfermedades infecciosas de venta libre (OTC)/directo al consumidor (DTC) con la mayor participación en los ingresos del 36,8 % en 2025.

- Con el respaldo de un fuerte apoyo regulatorio para el diagnóstico domiciliario

- Alta conciencia de los consumidores, amplia disponibilidad de kits de prueba a través de farmacias y plataformas en línea, y la presencia de importantes fabricantes de diagnósticos en los EE. UU.

Perspectiva del mercado estadounidense de diagnóstico de enfermedades infecciosas de venta libre (OTC) y directo al consumidor (DTC)

El mercado estadounidense de diagnóstico de enfermedades infecciosas de venta libre (OTC) y venta directa al consumidor (DTC) captó la mayor participación en los ingresos en 2025 en Norteamérica, impulsado por la fuerte demanda de soluciones de autodiagnóstico prácticas y una infraestructura sanitaria consolidada. La rápida adopción de kits de autodiagnóstico para la COVID-19 y la gripe, sumada a los sólidos canales de distribución a través de farmacias y comercio electrónico, continúa impulsando el crecimiento del mercado. El aumento de las iniciativas de salud pública que promueven las pruebas en el hogar y la alta concienciación sobre las enfermedades infecciosas impulsan aún más la expansión. Las innovaciones continuas en diagnósticos rápidos y pruebas móviles están fortaleciendo la posición en el mercado.

Perspectiva del mercado europeo de diagnóstico de enfermedades infecciosas de venta libre (OTC) y directo al consumidor (DTC)

Se proyecta que el mercado europeo de diagnóstico de enfermedades infecciosas de venta libre (OTC)/directo al consumidor (DTC) se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente demanda de pruebas domiciliarias, la solidez de los sistemas de salud y la creciente adopción de plataformas de salud digital. La creciente concienciación sobre la detección temprana de enfermedades y la atención médica preventiva está animando a los consumidores a utilizar kits de autodiagnóstico. La región también cuenta con políticas regulatorias favorables y marcos de reembolso que promueven las soluciones de autodiagnóstico. La creciente presencia de fabricantes clave de diagnósticos y una sólida red minorista impulsan aún más el crecimiento del mercado.

Perspectiva del mercado de diagnóstico de enfermedades infecciosas de venta libre (OTC)/directo al consumidor (DTC) en el Reino Unido

Se prevé que el mercado británico de diagnóstico de enfermedades infecciosas de venta libre (OTC) y venta directa al consumidor (DTC) crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente preferencia de los consumidores por el diagnóstico domiciliario y la creciente demanda de kits de autodiagnóstico rápidos y fiables. La sólida concienciación sanitaria del país, las sólidas redes de farmacias y la creciente adopción del comercio electrónico impulsan el crecimiento del mercado. Además, las campañas e iniciativas de salud pública del gobierno británico para promover la detección temprana de enfermedades están impulsando la demanda de pruebas de enfermedades infecciosas de venta libre.

Análisis del mercado alemán de diagnóstico de enfermedades infecciosas de venta libre (OTC) y directo al consumidor (DTC)

Se espera que el mercado alemán de diagnóstico de enfermedades infecciosas de venta libre (OTC)/directo al consumidor (DTC) se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre el autodiagnóstico y la atención médica preventiva. La sólida infraestructura sanitaria alemana y el apoyo regulatorio para el diagnóstico domiciliario impulsan el crecimiento del mercado. La creciente demanda de kits de pruebas rápidas, especialmente para infecciones respiratorias y ETS, impulsa el mercado. El aumento de la colaboración entre fabricantes de diagnósticos y farmacias fortalece aún más la presencia en el mercado.

Perspectiva del mercado de diagnóstico de enfermedades infecciosas de venta libre (OTC) y directo al consumidor (DTC) en Asia-Pacífico

Se prevé que el mercado de diagnóstico de enfermedades infecciosas de venta libre (OTC)/directo al consumidor (DTC) en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,1 %, durante el período de pronóstico, impulsado por la expansión de la infraestructura sanitaria, el aumento de la carga de enfermedades infecciosas, el aumento de la renta disponible y la creciente aceptación de las soluciones de autodiagnóstico en países como China, India y el Sudeste Asiático. El mayor acceso a la atención sanitaria y la creciente penetración de las plataformas de venta minorista en línea están acelerando la adopción de kits de prueba de venta libre. Las iniciativas gubernamentales que promueven la atención médica preventiva y la vigilancia de enfermedades están impulsando aún más el mercado.

Análisis del mercado japonés de diagnóstico de enfermedades infecciosas de venta libre (OTC) y directo al consumidor (DTC)

El mercado japonés de diagnóstico de enfermedades infecciosas de venta libre (OTC) y directo al consumidor (DTC) está cobrando impulso gracias a la alta concienciación sobre la salud, la infraestructura de diagnóstico avanzada y la creciente demanda de soluciones de autodiagnóstico prácticas. La creciente prevalencia de infecciones estacionales y el sólido apoyo gubernamental a la atención médica preventiva impulsan el crecimiento del mercado. Los consumidores japoneses están adoptando cada vez más los kits de prueba caseros, gracias a una sólida red de distribución minorista y en línea.

Análisis del mercado de diagnóstico de enfermedades infecciosas de venta libre (OTC) y directo al consumidor (DTC) en China

El mercado chino de diagnóstico de enfermedades infecciosas de venta libre (OTC)/directo al consumidor (DTC) representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2025, debido al aumento del gasto sanitario, la expansión de la infraestructura de diagnóstico y la creciente aceptación de las soluciones de autodiagnóstico. La creciente prevalencia de enfermedades infecciosas, la rápida urbanización y las sólidas iniciativas gubernamentales que promueven la salud pública impulsan la expansión del mercado. La presencia de importantes fabricantes nacionales y la asequibilidad de los kits de prueba impulsan aún más el crecimiento.

Cuota de mercado de diagnóstico de enfermedades infecciosas de venta libre (OTC)/directo al consumidor (DTC)

La industria de diagnóstico de enfermedades infecciosas de venta libre (OTC)/directa al consumidor (DTC) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Abbott (EE. UU.)

• Roche Diagnostics (Suiza)

• BD (EE. UU.)

• Thermo Fisher Scientific (EE. UU.)

• Siemens Healthineers (Alemania)

• QuidelOrtho Corporation (EE. UU.) •

Hologic (EE. UU.)

• bioMérieux (Francia)

• Qiagen (Alemania)

• Danaher Corporation (EE. UU.

) • Luminex Corporation (EE. UU.)

• PerkinElmer (EE. UU.)

• F. Hoffmann-La Roche Ltd. (Suiza)

• Becton Dickinson (EE. UU.)

• Sartorius AG (Alemania)

• OraSure Technologies (EE. UU.)

• Cepheid (EE. UU.)

• GSK (Reino Unido)

• Bayer AG (Alemania)

Últimos avances en el mercado global de diagnóstico de enfermedades infecciosas de venta libre (OTC) y directo al consumidor (DTC)

- En febrero de 2023, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) emitió una Autorización de Uso de Emergencia (EUA) para la primera prueba de diagnóstico en el hogar de venta libre que puede diferenciar y detectar los virus de influenza A y B junto con el SARS-CoV-2, lo que permite a los consumidores realizar pruebas de gripe y COVID-19 a partir de un hisopo nasal recolectado por ellos mismos con resultados en alrededor de 30 minutos, lo que amplía significativamente el acceso a los diagnósticos en el hogar de múltiples patógenos.

- En octubre de 2024, la FDA otorgó la autorización de comercialización De Novo a la prueba de antígenos Rapid Check COVID-19/Flu A&B de Healgen Scientific para uso sin receta, lo que marca la primera prueba combinada en el hogar para COVID-19 e influenza que está autorizada para uso que no sea de emergencia y brinda una opción confiable y fácil de usar para que los consumidores detecten múltiples infecciones respiratorias en el hogar.

- En mayo de 2024, varias pruebas de diagnóstico OTC caseras para patógenos respiratorios, incluidas las pruebas de flujo lateral multianalito para COVID-19/gripe A&B y de marcas como iHealth Labs, Watmind USA y Wondfo USA, recibieron cartas de Autorización de Uso de Emergencia (EUA) actualizadas de la FDA, lo que refleja la expansión continua de las pruebas de antígenos de influenza y COVID-19 disponibles en el hogar y una mayor disponibilidad de productos en el espacio OTC.

- En marzo de 2024, la FDA publicó una actualización detallada sobre los avances en las pruebas de diagnóstico in vitro de venta libre para patógenos infecciosos, destacando el apoyo regulatorio continuo para las opciones de pruebas en el hogar para SARS-CoV-2, influenza y virus respiratorio sincitial (VSR) que permiten la recolección de muestras en el hogar con resultados entregados a través de portales digitales o aplicaciones, lo que muestra el creciente ecosistema en torno a los diagnósticos de venta libre.

- En abril de 2025, la FDA autorizó revisiones adicionales a las EUA de pruebas de diagnóstico caseras de venta libre, incluidas nuevas listas como Flowflex Plus COVID-19 y Flu A/B Home Test de ACON Laboratories, lo que indica un crecimiento continuo en la disponibilidad y diversidad de pruebas caseras de enfermedades infecciosas que los consumidores pueden comprar y usar sin receta.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.