Global Hypoxia Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

163.72 Million

USD

291.99 Million

2024

2032

USD

163.72 Million

USD

291.99 Million

2024

2032

| 2025 –2032 | |

| USD 163.72 Million | |

| USD 291.99 Million | |

| % | |

|

Segmentación del mercado global de hipoxia por tipo (hipoxia hipóxica, hipoxia anémica, hipoxia estancada e hipoxia histotóxica), tipo de enfermedad ( enfermedad pulmonar obstructiva crónica [EPOC], enfisema , bronquitis, neumonía, apnea del sueño, neumotórax, asma, etc.), usuario final (hospitales, clínicas especializadas, centros de investigación, etc.), canal de distribución (directo e indirecto): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de la hipoxia

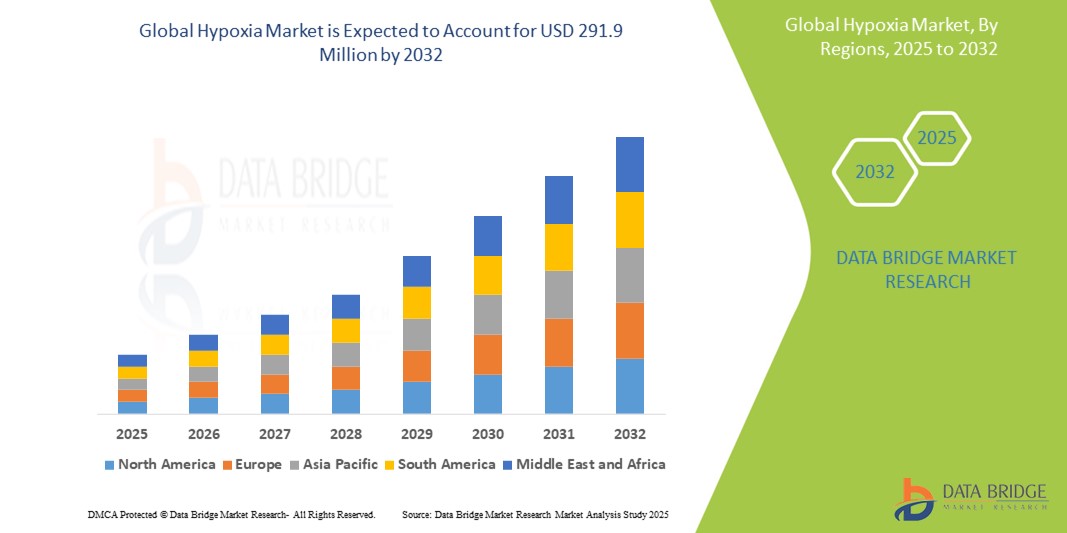

- El tamaño del mercado global de hipoxia se valoró en USD 163,72 millones en 2024 y se espera que alcance los USD 291,99 millones para 2032 , con una CAGR del 7,50% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades respiratorias, cardiovasculares y otras afecciones médicas que provocan un suministro insuficiente de oxígeno al organismo. Esto se ve impulsado aún más por los continuos avances tecnológicos en oxigenoterapia y dispositivos de monitorización, que mejoran las capacidades de diagnóstico y los resultados del tratamiento.

- Además, la creciente concienciación sobre la hipoxia y sus implicaciones, sumada a la creciente demanda de soluciones eficaces, no invasivas y prácticas para el control de los niveles de oxígeno, está consolidando las soluciones para la hipoxia como un componente fundamental de la atención médica moderna. Estos factores convergentes están acelerando la adopción de soluciones para la hipoxia, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de la hipoxia

- El mercado de la hipoxia abarca una amplia gama de soluciones destinadas al diagnóstico, la monitorización y el tratamiento de afecciones caracterizadas por un suministro insuficiente de oxígeno a los tejidos corporales. Estas soluciones son componentes cada vez más vitales de los sistemas de salud modernos, tanto en entornos clínicos como domiciliarios, gracias a su mayor capacidad para mejorar los resultados de los pacientes, facilitar la monitorización en tiempo real y su integración con tecnologías médicas avanzadas.

- La creciente demanda de soluciones para la hipoxia se ve impulsada principalmente por la adopción generalizada de dispositivos de oxigenoterapia, la creciente prevalencia de enfermedades respiratorias y cardiovasculares (como EPOC, asma y apnea del sueño) y una creciente preferencia por enfoques de tratamiento no invasivos y personalizados.

- América del Norte domina el mercado de la hipoxia, con la mayor participación en los ingresos del 41,6%, caracterizada por una infraestructura de atención médica avanzada, importantes inversiones en investigación y desarrollo, altos ingresos disponibles y una fuerte presencia de actores clave de la industria.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de la hipoxia durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 7,5 %. Este crecimiento se atribuye a la creciente urbanización, el aumento de la renta disponible, la mejora del acceso a la atención médica y una mayor concienciación sobre las afecciones relacionadas con la hipoxia en países como China e India.

- La hipoxia hipóxica domina el mercado de la hipoxia por tipo, con una participación de mercado del 36,4 % en 2024, debido a su mayor prevalencia entre las afecciones respiratorias y relacionadas con la altitud, así como a su demanda crítica en entornos de emergencia y cuidados intensivos.

Alcance del informe y segmentación del mercado de hipoxia

|

Atributos |

Hipoxia: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la hipoxia

“ Convergencia tecnológica e innovaciones centradas en el usuario ”

- Una tendencia significativa y en auge en el mercado global de la hipoxia es la creciente integración con capacidades analíticas avanzadas y ecosistemas de salud digital populares. Esta fusión de tecnologías está mejorando significativamente la comodidad y el control del usuario sobre sus sistemas de oxigenoterapia y monitorización.

- Por ejemplo, los concentradores de oxígeno portátiles incorporan cada vez más conectividad inteligente, lo que permite a los usuarios monitorizar sus niveles de saturación de oxígeno y el rendimiento del dispositivo mediante aplicaciones para smartphones. De igual forma, las máquinas de presión positiva continua en las vías respiratorias (CPAP) ahora pueden integrarse con plataformas digitales, ofreciendo a los usuarios datos en tiempo real sobre sus patrones de sueño y la eficacia de la terapia.

- La integración analítica avanzada en soluciones de hipoxia permite funciones como el aprendizaje de los patrones de necesidades de oxígeno del usuario para sugerir posibles optimizaciones de la terapia y proporcionar alertas más inteligentes basadas en la actividad fisiológica. Por ejemplo, algunos oxímetros de pulso utilizan algoritmos avanzados para mejorar la precisión a lo largo del tiempo y pueden enviar alertas inteligentes si se detectan fluctuaciones inusuales en el nivel de oxígeno. Además, las funciones de monitorización remota ofrecen a los usuarios la facilidad de una supervisión continua, permitiéndoles controlar su saturación de oxígeno y sus constantes vitales desde cualquier lugar.

- La integración fluida de las soluciones de hipoxia con asistentes digitales de salud y plataformas de atención médica más amplias facilita el control centralizado de diversos aspectos de la atención al paciente. A través de una única interfaz, los usuarios pueden gestionar su suministro de oxígeno, junto con recordatorios de medicación, seguimiento de actividad y otros dispositivos de salud, creando una experiencia de bienestar unificada y automatizada.

- Esta tendencia hacia sistemas de gestión de la hipoxia más inteligentes, intuitivos e interconectados está transformando radicalmente las expectativas de los usuarios en cuanto a la atención respiratoria. Por ello, empresas como ResMed y Philips están desarrollando soluciones avanzadas para la hipoxia con funciones como el ajuste automático del flujo de oxígeno basado en datos fisiológicos en tiempo real y la compatibilidad con la monitorización remota de plataformas de profesionales sanitarios.

- La demanda de soluciones de hipoxia que ofrezcan una integración tecnológica perfecta y funcionalidades centradas en el usuario está creciendo rápidamente en los sectores residenciales y clínicos, a medida que los pacientes y los proveedores de atención médica priorizan cada vez más la conveniencia y la gestión integral de la salud.

Dinámica del mercado de la hipoxia

Conductor

Necesidad creciente debido a la creciente conciencia sobre la salud y los avances tecnológicos.

- La creciente prevalencia de enfermedades respiratorias y cardiovasculares crónicas, junto con los avances acelerados en la tecnología médica, es un factor importante para la mayor demanda de soluciones de hipoxia.

- Por ejemplo, a principios de 2024, las principales empresas de dispositivos médicos anunciaron avances en sistemas compactos y portátiles de suministro de oxígeno con mayor duración de batería. Se espera que estas innovaciones impulsen el crecimiento de la industria de la hipoxia durante el período de pronóstico, al hacer que el tratamiento sea más accesible y menos engorroso para los pacientes.

- A medida que las personas y los proveedores de atención médica se vuelven más conscientes del papel fundamental del oxígeno en el manejo de diversas afecciones de salud y buscan mejores herramientas de diagnóstico y terapéuticas, las soluciones de hipoxia ofrecen funciones avanzadas como monitoreo en tiempo real, suministro de oxígeno personalizado y registro de datos, lo que proporciona una mejora convincente sobre los métodos tradicionales.

- Además, la creciente popularidad de la atención médica domiciliaria y el deseo de enfoques de tratamiento convenientes y centrados en el paciente están haciendo que las soluciones de hipoxia sean un componente integral de estos sistemas, ofreciendo una integración perfecta con otros dispositivos de monitoreo de la salud y plataformas de salud digital.

- La comodidad del suministro continuo de oxígeno, la monitorización remota de pacientes para profesionales sanitarios y la posibilidad de gestionar afecciones mediante interfaces intuitivas son factores clave que impulsan la adopción de soluciones para la hipoxia tanto en el sector residencial como en el clínico. La tendencia hacia la medicina personalizada y la creciente disponibilidad de opciones intuitivas para la hipoxia contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre los obstáculos regulatorios y los altos costos del tratamiento

- La preocupación por los rigurosos procesos de aprobación regulatoria y los costos iniciales y continuos relativamente altos asociados con algunas soluciones avanzadas de hipoxia representan un desafío significativo para una mayor penetración en el mercado. Dado que las soluciones de hipoxia son dispositivos médicos, están sujetas a rigurosas pruebas y aprobaciones por parte de las autoridades sanitarias (como la FDA y la CE), lo que genera inquietud entre los fabricantes sobre el tiempo de comercialización y las cargas de cumplimiento.

- Por ejemplo, informes de alto perfil sobre demoras en las aprobaciones regulatorias para nuevos dispositivos médicos han hecho que algunas empresas duden en invertir fuertemente en ciertas tecnologías innovadoras de hipoxia sin una orientación clara.

- Abordar estas preocupaciones regulatorias mediante procesos de aprobación simplificados y la armonización internacional de estándares es crucial para impulsar la innovación. Empresas como Philips Healthcare y ResMed enfatizan su adhesión a estándares globales de calidad y rigurosos ensayos clínicos en su estrategia de marketing para tranquilizar tanto a los reguladores como a los compradores potenciales. Además, el costo inicial relativamente alto de algunos sistemas avanzados de hipoxia, como los dispositivos de oxigenoterapia a largo plazo o las cámaras hiperbáricas, en comparación con intervenciones más básicas, puede ser un obstáculo para su adopción por parte de consumidores sensibles a los precios, especialmente en regiones en desarrollo o para sistemas de salud con presupuestos limitados. Si bien los oxímetros de pulso básicos se han vuelto más asequibles, las características premium, como las capacidades integradas de telesalud o el soporte respiratorio avanzado, suelen tener un precio más elevado.

- Si bien los precios están disminuyendo gradualmente debido a los avances tecnológicos y las economías de escala, la prima percibida por la tecnología médica avanzada aún puede obstaculizar su adopción generalizada, especialmente para quienes no tienen una cobertura de seguro adecuada o apoyo gubernamental.

Alcance del mercado de la hipoxia

El mercado de hipoxia está segmentado según el tipo, el tipo de enfermedad, el usuario final y el canal de distribución.

- Por tipo

Según el tipo, el mercado de la hipoxia se segmenta en hipoxia hipóxica, hipoxia anémica, hipoxia estancada e hipoxia histotóxica. La hipoxia hipóxica obtuvo la mayor cuota de mercado en ingresos, con un 36,4 % en 2024. Este predominio se debe a su relación directa con las enfermedades respiratorias y cardiovasculares, de alta prevalencia a nivel mundial. El mercado de la hipoxia hipóxica está impulsado por la creciente necesidad de oxigenoterapia y dispositivos médicos relacionados para abordar la insuficiencia de oxígeno en los pulmones y la sangre arterial. El continuo aumento de las enfermedades pulmonares crónicas y los problemas de salud relacionados con la altitud consolidan aún más su liderazgo.

Se proyecta que el segmento de hipoxia histotóxica crecerá a su tasa de crecimiento anual compuesta (TCAC) más alta, del 7,9 %, durante el período de pronóstico (2025-2032), en el mercado global de hipoxia. Este crecimiento acelerado se atribuye a la mayor concienciación y diagnóstico de trastornos metabólicos y toxicológicos, como la intoxicación por cianuro y la sepsis, que afectan la capacidad del organismo para utilizar el oxígeno a nivel celular.

- Por tipo de enfermedad

Según el tipo de enfermedad, el mercado de la hipoxia se segmenta en enfermedad pulmonar obstructiva crónica (EPOC), enfisema, bronquitis, neumonía, apnea del sueño, neumotórax, asma, entre otras. El segmento de la enfermedad pulmonar obstructiva crónica (EPOC) tuvo la mayor participación de mercado, con un 31,5 %, en 2024. Esto se debe a la alta prevalencia mundial de la EPOC y a la necesidad de oxigenoterapia a largo plazo y soluciones de monitorización continua.

Se espera que el segmento de apnea del sueño experimente la tasa de crecimiento más rápida entre 2025 y 2032. Este crecimiento está impulsado por el aumento de las tasas de diagnóstico, la mayor conciencia de las implicaciones de la afección para la salud y la creciente demanda de opciones de tratamiento no invasivos, como dispositivos CPAP que a menudo abordan la hipoxia nocturna.

- Por el usuario final

Según el usuario final, el mercado de la hipoxia se segmenta en hospitales, clínicas especializadas, centros de investigación y otros. El segmento de hospitales obtuvo la mayor participación en los ingresos del mercado en 2024. Los hospitales funcionan como centros de atención primaria para afecciones hipóxicas agudas y graves, que requieren intervención médica inmediata y equipos avanzados.

Se espera que el segmento de centros de investigación experimente la CAGR más rápida entre 2025 y 2032, impulsada por el aumento de las inversiones en investigación biomédica, el descubrimiento de fármacos para enfermedades relacionadas con la hipoxia y el desarrollo de nuevos enfoques diagnósticos y terapéuticos.

- Por canal de distribución

Según el canal de distribución, el mercado de la hipoxia se segmenta en directo e indirecto. El canal de distribución directo obtuvo la mayor cuota de mercado en 2024. Esto se debe a la naturaleza de la venta de dispositivos médicos, donde la interacción directa entre fabricantes y proveedores de atención médica (hospitales, clínicas) es habitual para equipos de alto valor y soluciones personalizadas, lo que garantiza una instalación, capacitación y soporte adecuados.

Se espera que el canal de distribución indirecta experimente la CAGR más rápida entre 2025 y 2032. Este crecimiento está impulsado por la red en expansión de farmacias en línea, minoristas de suministros médicos y proveedores de atención médica domiciliaria, lo que hace que los dispositivos de oxigenoterapia y los consumibles relacionados sean más accesibles para una base de consumidores más amplia, particularmente para uso doméstico y atención a largo plazo.

Análisis regional del mercado de la hipoxia

- América del Norte domina el mercado de la hipoxia con una participación de mercado del 41,6 % en 2024, impulsada por una alta prevalencia de enfermedades respiratorias y cardiovasculares crónicas, una infraestructura de atención médica avanzada y una fuerte inversión en investigación y desarrollo médico.

- Los consumidores y proveedores de atención médica de la región valoran mucho las sofisticadas herramientas de diagnóstico, las soluciones avanzadas de oxigenoterapia y la integración perfecta que ofrecen los modernos sistemas de gestión de la hipoxia con las plataformas de TI de atención médica existentes.

- Esta adopción generalizada se ve respaldada además por los altos ingresos disponibles, un marco regulatorio bien establecido que fomenta la innovación y la creciente preferencia por la medicina personalizada y las soluciones de atención domiciliaria, lo que establece los tratamientos de hipoxia como una solución favorita tanto para afecciones agudas como crónicas en entornos residenciales y clínicos.

Perspectiva del mercado de hipoxia en EE. UU.

El mercado estadounidense de hipoxia captó la mayor participación en los ingresos, con un 75,9 %, en 2024 en Norteamérica. Esto se debe a la rápida adopción de dispositivos médicos avanzados y a la creciente tendencia hacia la atención médica personalizada. Los consumidores y los profesionales sanitarios priorizan cada vez más la mejora de los resultados de los pacientes mediante sistemas inteligentes de administración y monitorización de oxígeno. La creciente preferencia por la atención domiciliaria, sumada a la sólida demanda de monitorización remota de pacientes e integración de plataformas de salud digital, impulsa aún más la industria de la hipoxia. Además, la creciente integración de la telemedicina y los diagnósticos basados en IA contribuye significativamente a la expansión del mercado.

Perspectivas del mercado de la hipoxia en Europa

Se proyecta que el mercado europeo de la hipoxia se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las estrictas regulaciones sanitarias y la creciente necesidad de mejorar la monitorización y el tratamiento de los pacientes en hospitales y domicilios. El aumento de la urbanización, sumado a la demanda de dispositivos médicos conectados, está impulsando la adopción de soluciones de hipoxia. Los consumidores europeos también se sienten atraídos por la comodidad y la eficiencia que ofrecen estos dispositivos. La región está experimentando un crecimiento significativo en las aplicaciones de cuidados intensivos, atención domiciliaria y cuidados a largo plazo, con la incorporación de soluciones de hipoxia tanto en las nuevas infraestructuras sanitarias como en las mejoras de las instalaciones existentes.

Perspectivas del mercado de la hipoxia en el Reino Unido

Se prevé que el mercado británico de la hipoxia crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente tendencia a la atención médica domiciliaria y el deseo de mayor seguridad y comodidad para el paciente. Además, la preocupación por las enfermedades respiratorias crónicas y el envejecimiento de la población anima tanto a pacientes como a profesionales sanitarios a optar por soluciones avanzadas de oxigenoterapia y monitorización. Se espera que la adopción de dispositivos médicos conectados en el Reino Unido, junto con su sólido Servicio Nacional de Salud (NHS) y las iniciativas de salud digital, continúe impulsando el crecimiento del mercado.

Perspectivas del mercado de la hipoxia en Alemania

Se espera que el mercado alemán de hipoxia se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre los diagnósticos avanzados y la demanda de soluciones tecnológicamente avanzadas y respetuosas con el medio ambiente. La sólida infraestructura sanitaria alemana, sumada a su énfasis en la innovación y la sostenibilidad en la tecnología médica, promueve la adopción de soluciones para la hipoxia, especialmente en hospitales y centros de atención domiciliaria. La integración de soluciones para la hipoxia con historiales clínicos electrónicos y sistemas de telesalud también es cada vez más frecuente, con una fuerte preferencia por soluciones seguras y centradas en la privacidad, en línea con las expectativas de los consumidores locales.

Perspectivas del mercado de hipoxia en Asia-Pacífico

Se prevé que el mercado de hipoxia en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,5 %, durante el período de pronóstico de 2025 a 2032. Esto se debe a la creciente urbanización, el aumento de la renta disponible y los rápidos avances tecnológicos en países como China, Japón e India. La creciente inclinación de la región hacia la salud digital y la mejora del acceso a la atención médica, respaldada por iniciativas gubernamentales que promueven el desarrollo de infraestructura médica, está impulsando la adopción de soluciones para la hipoxia. Además, a medida que Asia-Pacífico se consolida como un centro de fabricación de componentes y sistemas médicos, la asequibilidad y la accesibilidad de las soluciones para la hipoxia se están expandiendo a un público más amplio.

Perspectivas del mercado de la hipoxia en Japón

El mercado japonés de la hipoxia está cobrando impulso gracias a la cultura tecnológica del país, la rápida urbanización y la demanda de atención médica avanzada. El mercado japonés prioriza la seguridad y la calidad de vida del paciente, y la adopción de soluciones para la hipoxia se ve impulsada por el creciente número de personas mayores y pacientes con enfermedades crónicas. La integración de soluciones para la hipoxia con otros dispositivos médicos IoT, como monitores continuos de glucosa y rastreadores de constantes vitales, está impulsando el crecimiento. Además, es probable que el envejecimiento de la población japonesa impulse la demanda de soluciones de gestión del oxígeno más fáciles de usar y eficaces, tanto en el sector residencial como en el clínico.

Perspectivas del mercado de la hipoxia en China

El mercado chino de hipoxia representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2024, debido a la creciente clase media del país, la rápida urbanización y las altas tasas de adopción de tecnología en el sector sanitario. China se posiciona como uno de los mayores mercados de dispositivos médicos a nivel mundial, y las soluciones de hipoxia son cada vez más populares en hospitales, clínicas y centros de atención domiciliaria. El impulso hacia la modernización de la infraestructura sanitaria y la disponibilidad de opciones de hipoxia cada vez más asequibles, junto con la solidez de los fabricantes nacionales, son factores clave que impulsan el mercado en China.

Cuota de mercado de la hipoxia

La industria de la hipoxia está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Thermo Fisher Scientific Inc. (EE. UU.)

- F. Hoffmann-La Roche Ltd (Suiza)

- Merck KGaA (Alemania)

- CASI Pharmaceuticals, Inc. (EE. UU.)

- Spotlight Labs (EE. UU.)

- AXXAM SpA (Italia)

- Hipoxígeno (EE. UU.)

- Phio Pharmaceuticals (EE. UU.)

- Coy Laboratory Products, Inc. (EE. UU.)

- STEMCELL Technologies (Canadá)

- Hypoxico Inc. (EE. UU.)

- Sun Pharmaceutical Industries Ltd. (India)

- Lupin Pharmaceuticals, Inc. (India)

- HYPOXIA Group sro (República Checa)

Últimos avances en el mercado global de la hipoxia

- En agosto de 2023 , Merck recibió la aprobación de la FDA para WELIREG (belzutifan ) , un inhibidor del factor inducible por hipoxia-2 alfa (HIF-2α), para el tratamiento de ciertos tumores asociados con la enfermedad de Von Hippel-Lindau (VHL). Esta aprobación destaca el potencial terapéutico de actuar sobre las vías relacionadas con la hipoxia en el tratamiento del cáncer, ofreciendo una nueva opción para los pacientes con esta rara afección genética.

- En mayo de 2023 , Amgen anunció resultados positivos de la fase 3 de tezepelumab (T ezspire), codesarrollado con AstraZeneca, que mostraron reducciones significativas en las exacerbaciones del asma en una amplia población de pacientes, incluyendo aquellos con asma grave no controlada, a menudo asociada con inflamación de las vías respiratorias e hipoxia. Si bien no es un fármaco dirigido directamente a la hipoxia, su eficacia en el asma grave tiene implicaciones para el manejo de afecciones que pueden derivar en hipoxia crónica.

- En febrero de 2023 , ResMed continuó ampliando su oferta de salud digital con una mayor adopción de su plataforma AirView , que permite a los profesionales de la salud monitorear y gestionar de forma remota a pacientes con apnea del sueño y otras afecciones respiratorias. Esta capacidad de monitoreo remoto es crucial para el manejo de la hipoxia crónica, garantizando que los pacientes reciban una terapia óptima y permitiendo intervenciones oportunas.

- En enero de 2023 , Philips anunció la expansión de su plataforma de terapia del sueño Philips Respironics DreamStation 2 con nuevas funciones diseñadas para mejorar la comodidad y la adherencia del usuario. Dado que la apnea del sueño es una de las principales causas de hipoxia intermitente, los avances en la tecnología CPAP influyen directamente en el manejo de la hipoxia y en la mejora de los resultados de los pacientes en este importante segmento de la enfermedad.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.