Global Automotive Engine Management System Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

54.76 Billion

USD

62.67 Billion

2025

2033

USD

54.76 Billion

USD

62.67 Billion

2025

2033

| 2026 –2033 | |

| USD 54.76 Billion | |

| USD 62.67 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de gestión de motores automotrices por tecnología de comunicación (red de área de controlador, red de interconexión local y Flexray), tipo de motor (sistema de gestión de motores de gasolina y sistema de gestión de motores diésel), componente (unidad de control del motor [ECU], sensores del motor, bomba de combustible y otros), tipo de vehículo (turismos, vehículos comerciales ligeros y vehículos comerciales pesados): tendencias de la industria y pronóstico hasta 2033.

¿Cuál es el tamaño del mercado global de sistemas de gestión de motores automotrices y su tasa de crecimiento?

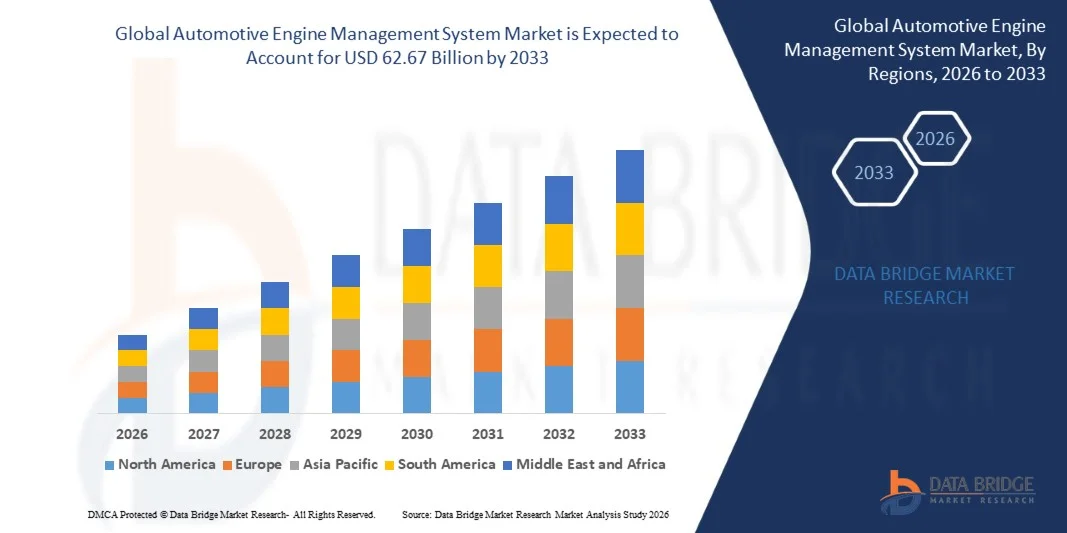

- El tamaño del mercado global de sistemas de gestión de motores automotrices se valoró en USD 54,76 mil millones en 2025 y se espera que alcance los USD 62,67 mil millones para 2033 , con una CAGR de 1,70% durante el período de pronóstico.

- El mercado de sistemas de gestión de motores automotrices tiene un enorme potencial de crecimiento durante el período de pronóstico, gracias a las estrictas normas de emisiones y ahorro de combustible. Además, la mejora del rendimiento de los vehículos y el rápido aumento de las ventas de vehículos nuevos también influyen significativamente en el crecimiento de este mercado.

¿Cuáles son las principales conclusiones del mercado de sistemas de gestión de motores automotrices?

- El alto ingreso per cápita, así como el auge de la industria automotriz asociado con el aumento de la matriculación de automóviles nuevos, es otro factor que impulsa el crecimiento del mercado de sistemas de gestión de motores automotrices.

- Además, la creciente participación de nuevos actores del mercado ha aumentado la disposición de los actores establecidos a ofrecer precios relativamente asequibles para productos de calidad y se proyecta que serán testigos de un crecimiento significativo.

- América del Norte dominó el mercado de sistemas de gestión de motores automotrices con una participación de ingresos del 36,31 % en 2025, impulsada por sólidas capacidades de I+D automotriz, ingeniería avanzada de sistemas de propulsión y adopción temprana de tecnologías de control de motores que cumplen con las emisiones en los EE. UU. y Canadá.

- Se proyecta que Asia-Pacífico registre la CAGR más rápida del 7,69 % entre 2026 y 2033, impulsada por el rápido crecimiento de la producción de vehículos, la expansión de los ecosistemas de fabricación de automóviles y la creciente adopción de tecnologías de motores de bajo consumo de combustible y que cumplen con las emisiones en China, Japón, India, Corea del Sur y el sudeste asiático.

- El segmento de red de área del controlador (CAN) dominó el mercado con una participación estimada del 52,6 % en 2025, debido a su amplia adopción en unidades de control de motor, módulos de tren motriz y sistemas de comunicación de vehículos en tiempo real.

Alcance del informe y segmentación del mercado de sistemas de gestión de motores automotrices

|

Atributos |

Perspectivas clave del mercado de sistemas de gestión de motores automotrices |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de sistemas de gestión de motores automotrices?

“ Cambio creciente hacia la electrificación, el control definido por software y la optimización de motores en tiempo real ”

- El mercado de sistemas de gestión de motores automotrices está experimentando un fuerte cambio hacia unidades de control compactas, de alta velocidad y controladas por software, diseñadas para optimizar la eficiencia del combustible, el cumplimiento de las emisiones y el rendimiento del motor en tiempo real.

- Los fabricantes de equipos originales (OEM) están adoptando cada vez más ECU avanzadas con procesadores multinúcleo, sensores de alta velocidad y procesamiento de datos en tiempo real para respaldar estrategias de combustión complejas, sistemas de propulsión híbridos y tecnologías de control de emisiones.

- La creciente integración de algoritmos basados en IA, mapeo adaptativo del motor y diagnósticos predictivos está mejorando la capacidad de respuesta, la durabilidad y el cumplimiento normativo del motor.

- Por ejemplo, empresas como Bosch, Continental, DENSO y BorgWarner están actualizando las plataformas de gestión de motores con capacidad de procesamiento mejorada, diagnósticos integrados y compatibilidad con arquitecturas híbridas y de vehículos eléctricos.

- La creciente demanda de calibración precisa de motores, monitoreo en tiempo real y fusión de datos de múltiples sensores está acelerando la transición hacia sistemas de gestión de motores inteligentes y definidos por software.

- A medida que los vehículos se vuelven más conectados, electrificados y regulados, los sistemas de gestión de motores automotrices seguirán siendo fundamentales para la eficiencia del sistema de propulsión, la reducción de emisiones y la optimización del rendimiento del vehículo.

¿Cuáles son los impulsores clave del mercado de sistemas de gestión de motores automotrices?

- Creciente demanda de analizadores lógicos asequibles, precisos y fáciles de usar para respaldar la depuración y validación rápidas en el desarrollo de microcontroladores, FPGA y circuitos digitales.

- Por ejemplo, en 2025, empresas líderes como Saleae, Yokogawa y Good Will Instrument actualizaron sus carteras de analizadores para admitir tasas de muestreo más altas, decodificación de protocolos mejorada e interfaces de software flexibles.

- La creciente adopción de dispositivos IoT, electrónica de consumo, robótica, sistemas de vehículos eléctricos y automatización inteligente está impulsando la demanda de herramientas de prueba de señales digitales en Estados Unidos, Europa y Asia-Pacífico.

- Los avances en la adquisición de señales, la profundidad de la memoria, la compresión de formas de onda y las arquitecturas alimentadas por USB han fortalecido el rendimiento, la portabilidad y la eficiencia.

- El uso creciente de chips de IA, interfaces seriales de alta velocidad y buses de comunicación complejos está creando una demanda de analizadores portátiles multicanal de alta densidad.

- Con el respaldo de inversiones constantes en I+D de electrónica, innovación en semiconductores e infraestructura de pruebas, se espera que el mercado de sistemas de gestión de motores automotrices sea testigo de un fuerte crecimiento a largo plazo.

¿Qué factor está desafiando el crecimiento del mercado de sistemas de gestión de motores automotrices?

- Los altos costos de desarrollo e integración asociados con las ECU avanzadas, los sensores de alta precisión y la validación de software restringen su adopción, particularmente entre los segmentos de vehículos de bajo costo.

- Por ejemplo, durante 2024-2025, el aumento de los costos de los semiconductores, chips de grado automotriz y componentes electrónicos incrementó los gastos de producción para los proveedores globales de sistemas de gestión de motores.

- La creciente complejidad de la calibración de motores, la validación del software y el cumplimiento de diversas normas globales sobre emisiones aumentan los plazos de desarrollo y los costos de ingeniería.

- La disponibilidad limitada de ingenieros de software automotriz capacitados y expertos en calibración plantea desafíos para la optimización y la implementación del sistema.

- La creciente competencia de las tendencias de electrificación y la reducción de los volúmenes de vehículos ICE crean incertidumbre a largo plazo para la demanda de sistemas de gestión de motores tradicionales.

- Para superar estos desafíos, los fabricantes se están centrando en diseños de sistemas modulares, reutilización de software, plataformas escalables e integración con arquitecturas híbridas para sostener la adopción de sistemas de gestión de motores automotrices.

¿Cómo está segmentado el mercado de sistemas de gestión de motores automotrices?

El mercado está segmentado según la tecnología de comunicación, el tipo de motor, el componente y el tipo de vehículo .

- Por Tecnología de la Comunicación

Basándose en la tecnología de comunicación, el mercado de sistemas de gestión de motores automotrices se segmenta en Red de Área de Controlador (CAN), Red de Interconexión Local (LIN) y FlexRay. El segmento de Red de Área de Controlador (CAN) dominó el mercado con una participación estimada del 52,6 % en 2025, gracias a su amplia adopción en unidades de control de motor, módulos de tren motriz y sistemas de comunicación vehicular en tiempo real. CAN ofrece alta fiabilidad, robusta gestión de errores y eficiente transmisión de datos, lo que lo convierte en el protocolo preferido para aplicaciones de velocidad del motor, inyección de combustible, sincronización del encendido y control de emisiones. Su rentabilidad y compatibilidad con arquitecturas de vehículos tradicionales consolidan aún más su dominio en vehículos de pasajeros y comerciales.

Se prevé que el segmento FlexRay experimente su mayor crecimiento anual compuesto (TCAC) entre 2026 y 2033, impulsado por la creciente demanda de comunicación determinista de alta velocidad en sistemas de propulsión avanzados, vehículos híbridos y sistemas automotrices de alto rendimiento. La creciente complejidad de las ECU y la demanda de transmisión sincronizada de datos están acelerando la adopción de FlexRay.

- Por tipo de motor

Según el tipo de motor, el mercado de sistemas de gestión de motores automotrices se segmenta en sistemas de gestión de motores de gasolina y sistemas de gestión de motores diésel. El segmento de sistemas de gestión de motores de gasolina dominó el mercado con una participación del 58,1 % en 2025, gracias a la alta producción mundial de vehículos de pasajeros a gasolina y a los continuos avances en las tecnologías de inyección de combustible, control de encendido y optimización de emisiones. Las soluciones EMS para gasolina se utilizan ampliamente para mejorar la eficiencia del combustible, la respuesta del acelerador y el cumplimiento de normativas de emisiones como Euro 6 y BS-VI. La creciente integración de la turboalimentación y la inyección directa impulsa aún más la demanda de sistemas avanzados de control de motores de gasolina.

Se proyecta que el segmento de Sistemas de Gestión de Motores Diésel (SGA) crecerá a su tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsado por la creciente demanda de motores diésel en vehículos comerciales, equipos de construcción y transporte de larga distancia. Las normas de emisiones más estrictas y la necesidad de un control preciso de la combustión están impulsando la adopción de tecnologías avanzadas de SGA diésel.

- Por componente

Según los componentes, el mercado de sistemas de gestión de motores automotrices se segmenta en Unidad de Control del Motor (ECU), Sensores del Motor, Bomba de Combustible y Otros. El segmento de la Unidad de Control del Motor (ECU) dominó el mercado con una participación del 44,3 % en 2025, ya que actúa como la unidad central de procesamiento responsable de la gestión de la inyección de combustible, el tiempo de encendido, la relación aire-combustible y el control de emisiones. La creciente integración de la ECU con algoritmos de software avanzados, diagnósticos en tiempo real y mapeo adaptativo del motor refuerza su liderazgo en el mercado. Los fabricantes de equipos originales (OEM) recurren cada vez más a las ECU de alto rendimiento para respaldar los sistemas de propulsión híbridos y el cumplimiento normativo.

Se espera que el segmento de Sensores de Motor registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsado por la creciente demanda de datos en tiempo real de sensores de oxígeno, sensores de posición del cigüeñal, sensores de temperatura y sensores de presión. El creciente énfasis en el control de precisión, el diagnóstico predictivo y la monitorización de emisiones está acelerando la implementación de sensores en todas las plataformas de vehículos.

- Por tipo de vehículo

Según el tipo de vehículo, el mercado de sistemas de gestión de motores automotrices se segmenta en turismos, vehículos comerciales ligeros (LCV) y vehículos comerciales pesados (HCV). El segmento de turismos dominó el mercado con una cuota del 61,7 % en 2025, impulsado por el alto volumen de producción mundial de vehículos, la creciente demanda de eficiencia de combustible por parte de los consumidores y las normativas de emisiones más estrictas. Los sistemas avanzados de gestión de motores están ampliamente integrados en los turismos para optimizar el rendimiento, reducir las emisiones y mejorar la conducción. La rápida adopción de funciones conectadas y variantes híbridas fortalece aún más este segmento.

Se prevé que el segmento de vehículos comerciales pesados experimente su mayor crecimiento anual compuesto (TCAC) entre 2026 y 2033, impulsado por la expansión logística, el desarrollo de infraestructura y la demanda de transporte de larga distancia. El creciente enfoque en la optimización del combustible, la durabilidad de los motores y el cumplimiento normativo en materia de emisiones está impulsando la adopción de sistemas avanzados de gestión de motores en vehículos pesados.

¿Qué región posee la mayor participación en el mercado de sistemas de gestión de motores automotrices?

- Norteamérica dominó el mercado de sistemas de gestión de motores automotrices con una participación del 36,31 % en los ingresos en 2025, impulsada por sólidas capacidades de I+D automotriz, ingeniería avanzada de sistemas de propulsión y la adopción temprana de tecnologías de control de motores que cumplen con las normas de emisiones en EE. UU. y Canadá. La alta integración de unidades de control electrónico (ECU), sensores y sistemas de monitorización de motores en tiempo real en vehículos de pasajeros y comerciales continúa impulsando la demanda del mercado.

- Los principales fabricantes de equipos originales (OEM) y proveedores de primer nivel de la región están invirtiendo en arquitecturas avanzadas de control de motores, herramientas de calibración basadas en software y plataformas de gestión de motores listas para el cumplimiento, lo que fortalece el liderazgo tecnológico regional.

- La fuerte disponibilidad de talento en ingeniería, las cadenas de suministro automotrices maduras y las inversiones sostenidas en electrificación y sistemas de propulsión híbridos refuerzan aún más el dominio del mercado de América del Norte.

Análisis del mercado de sistemas de gestión de motores automotrices de EE. UU.

Estados Unidos es el mayor contribuyente en Norteamérica, gracias a una sólida industria automotriz, capacidades avanzadas de calibración de motores y una rápida adopción de tecnologías de motores optimizados para las emisiones. El creciente desarrollo de motores turboalimentados, sistemas de propulsión híbridos y sistemas avanzados de inyección de combustible intensifica la demanda de sistemas de gestión de motores automotrices de alto rendimiento. La presencia de importantes fabricantes de equipos originales (OEM), proveedores de primer nivel e instalaciones de prueba impulsa aún más el crecimiento del mercado.

Análisis del mercado de sistemas de gestión de motores automotrices de Canadá

Canadá contribuye significativamente al crecimiento regional, impulsado por el aumento de la producción de electrónica automotriz, la expansión de las actividades de I+D en sistemas de propulsión y la creciente inversión en tecnologías de reducción de emisiones. El creciente uso de sistemas avanzados de control de motores en vehículos comerciales y centros de pruebas automotrices impulsa su adopción constante en el mercado.

Mercado de sistemas de gestión de motores automotrices de Asia-Pacífico

Se proyecta que Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,69 %, entre 2026 y 2033, impulsada por el rápido crecimiento de la producción de vehículos, la expansión de los ecosistemas de fabricación automotriz y la creciente adopción de tecnologías de motores de bajo consumo y que cumplen con las normas de emisiones en China, Japón, India, Corea del Sur y el Sudeste Asiático. La producción a gran escala de turismos, vehículos comerciales y unidades de control electrónico (ECU) para automóviles aumenta significativamente la demanda de sistemas de gestión de motores automotrices fiables y rentables. El crecimiento de los vehículos híbridos, las regulaciones de emisiones más estrictas y el aumento de las inversiones en electrónica automotriz siguen acelerando la expansión del mercado regional.

Análisis del mercado de sistemas de gestión de motores automotrices en China

China es el mayor contribuyente a Asia-Pacífico gracias a su enorme capacidad de producción de vehículos, el sólido apoyo gubernamental al control de emisiones y la rápida adopción de electrónica avanzada para motores. La creciente implantación de motores turboalimentados e híbridos impulsa la demanda de sistemas sofisticados de gestión de motores.

Análisis del mercado de sistemas de gestión de motores automotrices en Japón

Japón muestra un crecimiento sostenido, impulsado por el liderazgo tecnológico en ingeniería automotriz, fabricación de precisión e innovación continua en sistemas de propulsión. Un fuerte enfoque en la eficiencia del combustible y la fiabilidad impulsa la adopción de sistemas avanzados de gestión de motores automotrices.

Análisis del mercado de sistemas de gestión de motores automotrices en India

India se perfila como un mercado de alto crecimiento, impulsado por el aumento de la producción de vehículos, el cumplimiento de la normativa de emisiones BS-VI y la expansión de la fabricación de electrónica automotriz. La creciente localización de ECU y sensores acelera la penetración en el mercado.

Análisis del mercado de sistemas de gestión de motores automotrices de Corea del Sur

Corea del Sur contribuye significativamente gracias a su sólida presencia como fabricante de equipos originales (OEM), sus avanzadas capacidades en electrónica automotriz y el creciente desarrollo de vehículos híbridos y de bajo consumo. La innovación continua y la solidez de la fabricación impulsan el crecimiento sostenido del mercado.

¿Cuáles son las principales empresas en el mercado de sistemas de gestión de motores automotrices?

La industria de sistemas de gestión de motores automotrices está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Robert Bosch GmbH (Alemania)

- Continental AG (Alemania)

- DENSO CORPORATION (Japón)

- BorgWarner Inc. (EE. UU.)

- HELLA GmbH & Co. KGaA (Alemania)

- Hitachi Automotive Systems Americas, Inc. (EE. UU.)

- Valeo (Francia)

- Infineon Technologies AG (Alemania)

- NGK SPARK PLUG CO., LTD. (Japón)

- SANKEN ELECTRIC CO., LTD. (Japón)

- DURA AUTOMOTIVE SYSTEMS (EE. UU.)

- MBE Systems (EE. UU.)

- Sensata Technologies, Inc. (EE. UU.)

- Mercedes-Benz India Pvt. Ltd. (India)

- Corporación CTS (EE. UU.)

- Corporación JTEKT (Japón)

- Mobiletron Electronics Co., Ltd. (Tailandia)

- TE Connectivity (Suiza)

- NXP Semiconductors (Países Bajos)

- ZF Friedrichshafen AG (Alemania)

¿Cuáles son los desarrollos recientes en el mercado global de sistemas de gestión de motores automotrices?

- En septiembre de 2024, Sensata Technologies lanzó una nueva gama de sensores de presión de alta precisión para aplicaciones automotrices, diseñados para mejorar los sistemas de gestión del motor al proporcionar datos precisos en tiempo real sobre las condiciones del motor y del entorno, mejorando así la eficiencia y el rendimiento general del vehículo.

- En enero de 2022, Hitachi desarrolló un sistema EMS avanzado para motores de gasolina que utiliza IA para optimizar la inyección y la sincronización del combustible, mejorando la eficiencia del combustible y respaldando un control más inteligente del motor para los vehículos modernos.

- En diciembre de 2021, Bosch presentó un EMS para vehículos de pila de combustible de hidrógeno, que aprovecha sensores avanzados para gestionar la pila de combustible, optimizar el rendimiento y reducir las emisiones, lo que marca un paso adelante en la tecnología automotriz sostenible.

- En noviembre de 2021, Magneti Marelli desarrolló un EMS para vehículos eléctricos e híbridos para optimizar el rendimiento de la batería, el motor y la electrónica de potencia, mejorando la eficiencia general y apoyando el creciente mercado de vehículos eléctricos e híbridos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.