Global Gene Therapy Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.26 Billion

USD

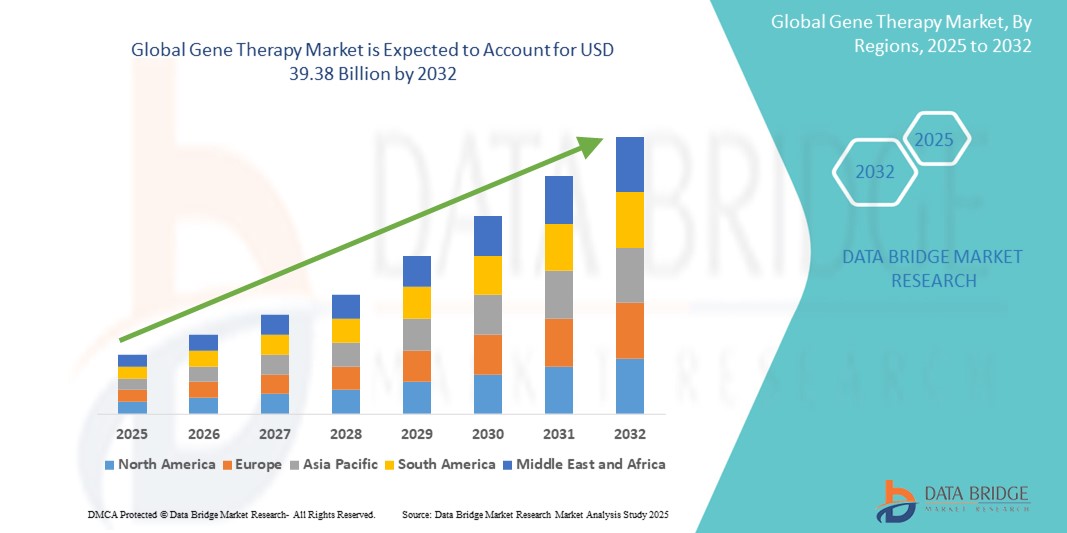

39.38 Billion

2024

2032

USD

10.26 Billion

USD

39.38 Billion

2024

2032

| 2025 –2032 | |

| USD 10.26 Billion | |

| USD 39.38 Billion | |

| % | |

|

Segmentación del mercado global de terapia génica por tipo de vector (viral y no viral), método (ex vivo e in vivo), tipo de gen (antígeno, citocina, supresor tumoral, suicida, deficiencia, factores de crecimiento, receptores y otros), aplicación (trastornos oncológicos, enfermedades cardiovasculares, enfermedades infecciosas, enfermedades raras, trastornos neurológicos y otras enfermedades), usuario final (institutos oncológicos, hospitales, institutos de investigación y otros): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de la terapia génica

- El tamaño del mercado global de terapia génica se valoró en USD 10,26 mil millones en 2024 y se espera que alcance los USD 39,38 mil millones para 2032 , con una CAGR del 18,30% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de terapias curativas y al aumento de la inversión en investigación en terapia génica. Los avances tecnológicos, en particular en la edición y administración de genes, contribuyen significativamente a esta expansión.

- Además, la creciente prevalencia de trastornos genéticos y una sólida cartera de ensayos clínicos están consolidando la terapia génica como una modalidad de tratamiento prometedora. Un entorno regulatorio favorable también está acelerando la adopción de soluciones de terapia génica, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de la terapia génica

- Las terapias genéticas, que implican la introducción, extracción o alteración del material genético de un individuo para tratar o curar enfermedades, son componentes cada vez más vitales de la medicina moderna y ofrecen posibles curas para trastornos genéticos, cánceres y enfermedades infecciosas previamente intratables , tanto hereditarias como adquiridas, debido a su enfoque específico y su potencial modificador de la enfermedad.

- La creciente demanda de terapias genéticas se ve impulsada principalmente por la creciente comprensión de la base genética de las enfermedades, los avances significativos en las tecnologías de edición genética y la creciente necesidad de tratamientos efectivos para enfermedades raras y crónicas donde las terapias convencionales ofrecen un éxito limitado.

- América del Norte domina el mercado de la terapia génica con la mayor participación en los ingresos del 40,5 % en 2025, caracterizada por una sólida infraestructura de investigación, un alto gasto en atención médica y la presencia de empresas biotecnológicas y farmacéuticas líderes.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de la terapia génica con una CAGR del 27,2% durante el período de pronóstico debido al aumento de las inversiones en infraestructura de atención médica, una creciente población de pacientes con trastornos genéticos y el aumento de los ingresos disponibles que respaldan el acceso a tratamientos médicos avanzados.

- Se prevé que el segmento de vectores virales domine el mercado de la terapia génica con una cuota de mercado del 85,5 % en 2025, impulsado por la eficacia y versatilidad demostradas de vectores virales como los virus adenoasociados (VAA) y los lentivirus para la administración de genes terapéuticos. Estos vectores se han estudiado ampliamente y se han utilizado con éxito en diversas terapias génicas aprobadas.

Alcance del informe y segmentación del mercado de terapia génica

|

Atributos |

Perspectivas clave del mercado de la terapia génica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la terapia génica

Mayor potencial terapéutico mediante la edición y administración avanzada de genes

- Una tendencia significativa y en auge en el mercado global de la terapia génica es la creciente integración con tecnologías avanzadas de edición genética, como CRISPR-Cas9, y sistemas innovadores de administración de genes, como virus adenoasociados (VAA) y vectores no virales. Esta fusión de tecnologías está mejorando significativamente la precisión, la eficacia y la seguridad de las intervenciones terapéuticas.

- Por ejemplo, se están desarrollando terapias basadas en CRISPR para dirigirse con precisión a los genes causantes de enfermedades en afecciones como la anemia de células falciformes y la beta-talasemia, lo que ofrece la posibilidad de un tratamiento curativo único. De igual manera, los avances en la ingeniería de la cápside de AAV están mejorando la administración dirigida de genes terapéuticos a tejidos y órganos específicos, minimizando los efectos no deseados.

- La integración de la edición genética avanzada con mecanismos de administración sofisticados permite características como modificaciones genéticas altamente específicas y una transducción eficiente de células objetivo, lo que conduce a terapias más efectivas y potencialmente más seguras.

- La integración fluida de herramientas precisas de edición genética con plataformas de administración eficientes facilita el desarrollo de terapias génicas más específicas y personalizadas para una gama más amplia de enfermedades. Mediante la combinación de estas tecnologías, los investigadores pueden diseñar terapias que aborden los perfiles genéticos únicos de cada paciente, maximizando el beneficio terapéutico y minimizando los efectos adversos.

- Esta tendencia hacia terapias génicas más precisas, eficientes y personalizadas está transformando radicalmente los paradigmas de tratamiento para diversas enfermedades. En consecuencia, las empresas están invirtiendo fuertemente en el desarrollo de nuevas herramientas de edición genética con mayor precisión y sistemas de administración que mejoran la especificidad tisular y reducen la inmunogenicidad.

- La demanda de terapias genéticas que ofrezcan una integración perfecta de tecnologías avanzadas de edición y administración de genes está creciendo rápidamente en diversas áreas terapéuticas, incluidos los trastornos genéticos, la oncología y las enfermedades infecciosas, a medida que los médicos y los pacientes buscan cada vez más opciones de tratamiento transformadoras y potencialmente curativas.

Dinámica del mercado de la terapia génica

Conductor

Creciente necesidad debido a la creciente prevalencia de trastornos genéticos y la demanda de tratamientos eficaces.

- La creciente prevalencia de trastornos genéticos en todo el mundo, junto con una creciente demanda de tratamientos efectivos y potencialmente curativos, es un factor importante para la mayor demanda de terapias genéticas.

- Por ejemplo, en mayo de 2025, varias instituciones de investigación anunciaron resultados prometedores de ensayos de terapia génica para enfermedades genéticas raras, como la distrofia muscular de Duchenne, lo que destaca el potencial de estas terapias para abordar necesidades médicas previamente insatisfechas. Se espera que estos avances impulsen el crecimiento de la industria de la terapia génica durante el período de pronóstico.

- A medida que se profundiza la comprensión de la base genética de diversas enfermedades y se hacen evidentes las limitaciones de los tratamientos convencionales, las terapias genéticas ofrecen la posibilidad de abordar la causa raíz de estas afecciones, proporcionando una alternativa convincente o una opción de tratamiento superior.

- Además, la creciente conciencia de la medicina personalizada y el potencial de adaptar los tratamientos en función de la composición genética de cada individuo están haciendo que las terapias genéticas sean un enfoque cada vez más atractivo para una variedad de enfermedades, incluidos los cánceres y los trastornos autoinmunes.

- El potencial de obtener efectos terapéuticos duraderos, o incluso la cura, con una sola administración, junto con la capacidad de actuar sobre mecanismos patológicos específicos a nivel genético, son factores clave que impulsan la adopción de terapias génicas tanto en enfermedades raras como en las más comunes. La creciente inversión en investigación y desarrollo, sumada a los avances en las tecnologías de fabricación y administración, contribuye aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones por los altos costos de desarrollo y los complejos procesos de fabricación

- La preocupación por los altos costos asociados con la investigación, el desarrollo y la fabricación de terapias génicas supone un desafío significativo para una mayor accesibilidad y penetración en el mercado. La compleja naturaleza de la edición genética, el desarrollo de vectores y el procesamiento celular genera importantes inversiones iniciales y gastos de producción continuos, lo que genera inquietud entre los financiadores y los pacientes sobre la asequibilidad de estos tratamientos.

- Por ejemplo, los procesos de fabricación complejos y a menudo personalizados para terapias celulares y genéticas pueden generar costos de producción y obstáculos logísticos significativos, lo que afecta el precio final de la terapia.

- Abordar estas preocupaciones sobre los costos mediante avances en las tecnologías de fabricación, economías de escala y modelos de precios innovadores es crucial para garantizar un acceso más amplio a los pacientes. Las empresas están explorando estrategias como el desarrollo de métodos de producción de vectores virales más eficientes y el establecimiento de instalaciones de fabricación centralizadas para reducir costos.

- Si bien se reconoce el potencial de ahorro a largo plazo mediante terapias curativas, la elevada inversión inicial puede ser un obstáculo para su adopción, especialmente en sistemas de salud con limitaciones presupuestarias o para pacientes que carecen de una cobertura de seguro integral. La complejidad de los ensayos clínicos y la necesidad de infraestructura y experiencia especializadas contribuyen aún más al coste total del desarrollo de la terapia génica.

- Superar estos desafíos mediante la innovación tecnológica en la fabricación, procesos regulatorios simplificados y el desarrollo de marcos de reembolso sostenibles será vital para aprovechar todo el potencial de las terapias genéticas y garantizar su accesibilidad a una población de pacientes más amplia.

Alcance del mercado de la terapia génica

El mercado está segmentado según el tipo de vector, método, tipo de gen, aplicación y usuario final.

- Por tipo de vector

Según el tipo de vector, el mercado de la terapia génica se segmenta en vectores virales y no virales. El segmento de vectores virales obtuvo una importante cuota de mercado del 85,5%, impulsada por la eficacia y versatilidad demostradas de vectores virales como los virus adenoasociados (VAA) y los lentivirus para la administración de genes terapéuticos. Estos vectores se han estudiado ampliamente y se han utilizado con éxito en diversas terapias génicas aprobadas.

Se prevé un rápido crecimiento del segmento de vectores no virales durante el período de pronóstico, impulsado por los crecientes avances en sistemas de administración no viral, como las nanopartículas lipídicas, el ADN desnudo y la electroporación. Estos métodos ofrecen ventajas potenciales en términos de seguridad, inmunogenicidad y la capacidad de transportar cargas genéticas más grandes, lo que los hace cada vez más atractivos para ciertas aplicaciones y supera algunas limitaciones asociadas con los vectores virales.

- Por método

Según el método, el mercado de la terapia génica se segmenta en ex vivo e in vivo. El segmento in vivo posee actualmente una mayor cuota de mercado, gracias a su mayor aplicabilidad en una gama más amplia de enfermedades y al potencial para tratar a grandes poblaciones de pacientes. Los enfoques in vivo implican la administración directa del gen terapéutico en el organismo del paciente.

El segmento ex vivo también está experimentando un crecimiento significativo, especialmente en áreas como las terapias génicas celulares para el cáncer y ciertos trastornos genéticos. Este método implica modificar células fuera del cuerpo del paciente y luego trasplantarlas. El entorno controlado para la modificación genética ofrece ventajas para aplicaciones terapéuticas específicas.

- Por tipo de gen

Según el tipo de gen, el mercado de la terapia génica se segmenta en antígenos, citocinas, supresores tumorales, suicidio, deficiencias, factores de crecimiento, receptores, entre otros. El segmento de deficiencias representó la mayor cuota de mercado, impulsado por el enfoque en el tratamiento de trastornos genéticos hereditarios causados por la falta de un producto génico funcional.

Se prevé que el segmento de trastornos oncológicos (en desarrollo, pero impulsado por enfoques basados en genes como los supresores tumorales y los genes suicidas) experimente un crecimiento significativo gracias al potencial de las terapias génicas para ofrecer tratamientos específicos y eficaces para diversos tipos de cáncer. Otros tipos de genes, como los antígenos (para el desarrollo de vacunas) y las citocinas (para la inmunomodulación), también contribuyen al crecimiento del mercado en sus respectivas aplicaciones.

- Por aplicación

Según su aplicación, el mercado de la terapia génica se segmenta en trastornos oncológicos, enfermedades cardiovasculares, enfermedades infecciosas, enfermedades raras, trastornos neurológicos y otras enfermedades. El segmento de trastornos oncológicos probablemente ostenta la mayor cuota de mercado en la actualidad, impulsado por los intensos esfuerzos de investigación y desarrollo y las importantes necesidades médicas no cubiertas en diversos tipos de cáncer.

Se espera que el segmento de enfermedades raras experimente un crecimiento significativo durante el período de pronóstico, impulsado por el creciente apoyo regulatorio y los incentivos para el desarrollo de terapias para trastornos genéticos raros, así como por los prometedores resultados de las terapias génicas en este ámbito. Otras áreas de aplicación, como los trastornos neurológicos y las enfermedades cardiovasculares, también están experimentando un aumento en la actividad de investigación y desarrollo clínico.

- Por el usuario final

En función del usuario final, el mercado de la terapia génica se segmenta en institutos oncológicos, hospitales, institutos de investigación, etc. El segmento de hospitales es el mayor usuario final, impulsado por su participación directa en el tratamiento de pacientes y la administración de terapias génicas aprobadas.

Los institutos de investigación desempeñan un papel crucial en las primeras etapas del desarrollo de la terapia genética y se espera que sigan siendo un usuario final importante, contribuyendo a la línea de nuevas terapias.

Análisis regional del mercado de la terapia génica

- América del Norte domina el mercado de la terapia génica con la mayor participación en los ingresos del 40,5 % en 2024, impulsada por una sólida infraestructura de investigación, un alto gasto en atención médica y la presencia de empresas biotecnológicas y farmacéuticas líderes.

- La región se beneficia de la presencia de actores clave del mercado, una infraestructura sanitaria avanzada y una alta tasa de adopción de tecnologías médicas innovadoras. Además, la creciente prevalencia de trastornos genéticos y cáncer, sumada a políticas de reembolso favorables, contribuye a la sólida posición de mercado de Norteamérica.

- Esta actividad generalizada está respaldada además por una financiación significativa para ensayos clínicos, colaboraciones entre instituciones académicas y la industria, y un enfoque proactivo por parte de las agencias reguladoras para acelerar la aprobación de terapias genéticas prometedoras, estableciendo a la región como líder en el desarrollo y comercialización de estos tratamientos avanzados.

Perspectiva del mercado de la terapia génica en EE. UU.

El mercado estadounidense de terapia génica captó la mayor participación en ingresos de Norteamérica en 2025, con una cuota de mercado del 63,2%, impulsado por una sólida industria biofarmacéutica, una importante financiación para la investigación y un entorno regulatorio proactivo. Los consumidores (pacientes y profesionales sanitarios) priorizan cada vez más el potencial de las terapias génicas para ofrecer tratamientos duraderos o curativos para diversas enfermedades. La creciente prevalencia de trastornos genéticos y cáncer, sumada a la demanda de terapias innovadoras, impulsa aún más la industria de la terapia génica. Además, la creciente integración de las terapias génicas en los protocolos de tratamiento estándar y la disponibilidad de vías de reembolso contribuyen significativamente a la expansión del mercado.

Perspectivas del mercado europeo de la terapia génica

Se proyecta que el mercado europeo de terapia génica se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento de la inversión en investigación y desarrollo, el creciente apoyo regulatorio a las terapias avanzadas y una mayor concienciación sobre el potencial de las terapias génicas para cubrir necesidades médicas no cubiertas. El aumento de las colaboraciones entre instituciones académicas y la industria, sumado a la demanda de tratamientos innovadores para enfermedades genéticas y crónicas, está impulsando la adopción de terapias génicas. Los pacientes y los sistemas sanitarios europeos también se sienten atraídos por el potencial de eficacia a largo plazo y la mejora de la calidad de vida que ofrecen estas terapias. La región está experimentando un crecimiento significativo en diversas áreas terapéuticas, y se están explorando terapias génicas tanto para enfermedades raras como comunes.

Perspectivas del mercado de la terapia génica en el Reino Unido

Se prevé que el mercado británico de terapia génica crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por una sólida base científica, el apoyo gubernamental a la innovación en ciencias de la vida y la creciente necesidad de tratamientos eficaces para trastornos genéticos y el cáncer. Además, la preocupación por las limitaciones de las terapias tradicionales y el potencial de las terapias génicas anima tanto a pacientes como a profesionales sanitarios a explorar estas opciones avanzadas. Se espera que el sólido sistema sanitario británico y su compromiso con la adopción de tecnologías médicas de vanguardia sigan impulsando el crecimiento del mercado.

Perspectivas del mercado de la terapia génica en Alemania

Se prevé que el mercado alemán de terapia génica se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el aumento de las actividades de investigación, un sector farmacéutico sólido y una creciente demanda de enfoques médicos innovadores y personalizados. La sólida infraestructura sanitaria alemana, junto con su énfasis en la excelencia científica y el acceso de los pacientes a tratamientos avanzados, promueve la adopción de terapias génicas, especialmente en centros de tratamiento especializados y hospitales de investigación. La integración de las terapias génicas en la práctica clínica también es cada vez más frecuente, con un fuerte enfoque en la seguridad y la eficacia, en consonancia con los estándares sanitarios locales.

Perspectiva del mercado de terapia génica en Asia-Pacífico

Se prevé que el mercado de terapia génica en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 27,2 %, en 2025, impulsado por el aumento del gasto sanitario, una amplia cartera de pacientes con trastornos genéticos y cáncer, y el aumento de las inversiones en biotecnología e investigación farmacéutica en países como China, Japón e India. La creciente inclinación de la región hacia tratamientos médicos avanzados, respaldada por iniciativas gubernamentales que promueven la innovación sanitaria, está impulsando la adopción de terapias génicas. Además, a medida que Asia-Pacífico se consolida como una región importante para ensayos clínicos y la posible fabricación de productos de terapia génica, la accesibilidad y asequibilidad de estas terapias se están expandiendo a un grupo de pacientes más amplio.

Perspectivas del mercado de la terapia génica en Japón

El mercado japonés de terapia génica está cobrando impulso gracias al fuerte enfoque del país en la medicina regenerativa, el rápido envejecimiento de la población con una creciente prevalencia de enfermedades relacionadas con la edad, y el apoyo gubernamental a tecnologías médicas innovadoras. El mercado japonés prioriza la seguridad y la eficacia, y la adopción de terapias génicas se ve impulsada por el creciente número de ensayos clínicos y el potencial para tratar enfermedades previamente intratables. La integración de las terapias génicas en las políticas sanitarias nacionales y la inversión de compañías farmacéuticas nacionales en este campo están impulsando el crecimiento. Además, el consolidado sistema sanitario japonés facilita la adopción y el reembolso de las terapias génicas aprobadas.

Perspectivas del mercado de la terapia génica en India

El mercado de terapia génica en India registra la mayor tasa de crecimiento anual compuesta (TCAC), atribuida a la gran población de pacientes con trastornos genéticos, la creciente concienciación sobre la salud y el crecimiento de la industria biofarmacéutica. India se posiciona como un mercado importante para productos farmacéuticos y biotecnológicos, y las terapias génicas son cada vez más reconocidas por su potencial para abordar enfermedades genéticas prevalentes. La creciente inversión en infraestructura sanitaria, el auge de las empresas biofarmacéuticas locales y el potencial de opciones de terapia génica más asequibles son factores clave que impulsan el mercado en India.

Cuota de mercado de la terapia génica

La industria de la terapia génica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Novartis AG (Suiza)

- F. Hoffmann-La Roche Ltd (Suiza)

- Pfizer Inc. (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- BioMarin (EE. UU.)

- bluebird bio, Inc. (EE. UU.)

- Sarepta Therapeutics, Inc. (EE. UU.)

- Vertex Pharmaceuticals Incorporated (EE. UU.)

- CRISPR Therapeutics (Suiza)

- Intellia Therapeutics, Inc. (EE. UU.)

- Editas Medicine (EE. UU.)

- uniQure NV. (Países Bajos)

- Orchard Therapeutics plc (Reino Unido)

- Bayer AG (EE. UU.)

- Krystal Biotech, Inc. (EE. UU.)

- Beam Therapeutics (EE. UU.)

- MeiraGTx Limited (EE. UU.)

- Sangamo Therapeutics (EE. UU.)

- BridgeBio Pharma, Inc. (EE. UU.)

- PTC Therapeutics (EE. UU.)

Últimos avances en el mercado mundial de la terapia génica

- En abril de 2025, Vertex Pharmaceuticals anunció resultados positivos en ensayos clínicos de fase 3 para su terapia ex vivo de edición génica CRISPR-Cas9 para la anemia de células falciformes. Los datos demostraron una reducción significativa de las crisis vasooclusivas, una complicación importante de la enfermedad, lo que destaca el potencial transformador de la edición génica en el tratamiento de trastornos genéticos de la sangre. Este avance subraya el progreso en el uso de la tecnología CRISPR para desarrollar terapias duraderas para enfermedades genéticas graves.

- En marzo de 2025, BioMarin Pharmaceutical Inc. recibió la aprobación regulatoria en un importante mercado europeo para su terapia génica dirigida a un trastorno hepático genético poco común. Esta aprobación marca otro hito en la expansión de la disponibilidad de terapias génicas para enfermedades raras, ofreciendo una opción de tratamiento que podría cambiar la vida de pacientes con alternativas terapéuticas limitadas. La decisión refleja la creciente confianza de los organismos reguladores en la seguridad y eficacia de las terapias génicas para estas afecciones.

- En febrero de 2025, Novartis anunció una alianza estratégica con una empresa líder en la fabricación de terapias génicas para mejorar su capacidad de producción de vectores virales adenoasociados (VAA), un componente esencial en numerosas terapias génicas. Esta colaboración busca abordar los obstáculos en la fabricación que han representado un desafío en el campo de la terapia génica, garantizando un suministro más fiable y escalable de vectores virales para ensayos clínicos y comercialización. Esta iniciativa subraya la creciente importancia de una infraestructura de fabricación robusta para la adopción generalizada de las terapias génicas.

- En enero de 2025, bluebird bio, Inc. presentó datos de seguimiento a largo plazo de sus ensayos clínicos de terapias génicas para la beta-talasemia y la adrenoleucodistrofia cerebral (CALD) en un importante congreso médico. Los datos mostraron beneficios terapéuticos sostenidos durante varios años, lo que aporta más evidencia de la durabilidad de los enfoques de terapia génica para estas graves enfermedades genéticas. Estos resultados a largo plazo son cruciales para demostrar el impacto duradero de las terapias génicas y generar confianza entre pacientes y profesionales sanitarios.

- En diciembre de 2022, Ferring Pharmaceuticals obtuvo la aprobación de la FDA para Adstiladrin, una terapia génica para el cáncer de vejiga no músculo invasivo de alto riesgo que no responde a la BCG. Esta novedosa terapia, basada en un vector de adenovirus, está dirigida a pacientes adultos con carcinoma in situ, con o sin tumores papilares, lo que refuerza la gama de productos y las opciones terapéuticas de la compañía.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.