Global Cancer Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

110.11 Billion

USD

199.32 Billion

2024

2032

USD

110.11 Billion

USD

199.32 Billion

2024

2032

| 2025 –2032 | |

| USD 110.11 Billion | |

| USD 199.32 Billion | |

| % | |

|

Global Cancer Diagnostics Market Segmentation, By Product (Consumables, and Instruments), Technology (IVD Testing, Imaging, and Biopsy Technique), Type (Imaging Testing, Biomarkers Testing, In Vitro Diagnostic Testing, Biopsy, and Others), Application (Lung Cancer, Breast Cancer, Colorectal Cancer, Melanoma Cancer, Prostate Cancer, Liver Cancer, and Others), End User (Diagnostic Centres, Hospitals and Clinics, Research Institutes, and Others)- Industry Trends and Forecast to 2032

Cancer Diagnostics Market Size

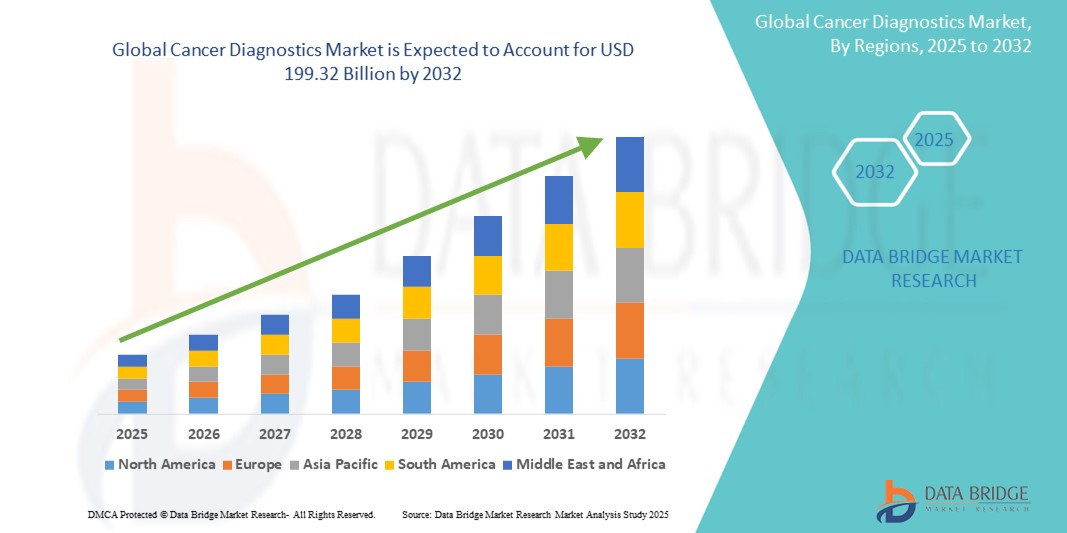

- The global cancer diagnostics market size was valued at USD 110.11 Billion in 2024 and is expected to reach USD 199.32 Billion by 2032, at a CAGR of 7.70% during the forecast period

- This growth is driven by factors such as the rising global cancer burden, growing awareness about early cancer detection, and advancements in diagnostic technologies including liquid biopsy and AI-powered imaging

Cancer Diagnostics Market Analysis

- Cancer diagnostic tools are essential in the early detection, diagnosis, and monitoring of various cancer types, utilizing methods such as imaging, biopsy, tumor markers, and molecular diagnostics

- The demand for cancer diagnostics is significantly driven by the increasing global cancer incidence, growing awareness about the benefits of early detection, and technological advancements in diagnostic modalities

- North America is expected to dominate the cancer diagnostics market with largest market share of 41.18%, due to well-established healthcare infrastructure, high cancer prevalence, and significant investments in research and development

- Asia-Pacific is expected to be the fastest growing region in the cancer diagnostics market during the forecast period due to growing aging population, increased healthcare spending, and expanding access to diagnostic services

- In vitro diagnostic testing segment is expected to dominate the market with a largest market share of 52.1% due to the increasing adoption of IVD owing to rise in testing amid COVID-19 pandemic. Development of automated IVD systems for hospitals & laboratories that offer accurate, efficient, and error-free diagnosis is expected to fuel market growth

Report Scope and Cancer Diagnostics Market Segmentation

|

Attributes |

Cancer Diagnostics Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

North America

Europe

Asia-Pacific

Middle East and Africa

South America

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework. |

Cancer Diagnostics Market Trends

“Emergence of AI, Liquid Biopsy, and Multi-Cancer Early Detection (MCED) as Game-Changing Trends”

- One prominent trend in the global cancer diagnostics market is the rapid integration of artificial intelligence (AI), liquid biopsy, and multi-cancer early detection (MCED) technologies into mainstream diagnostic practices

- These innovations are reshaping the diagnostic landscape by enabling earlier, more precise, and less invasive detection of multiple cancer types from a single sample

- For instance, liquid biopsy platforms can detect circulating tumor DNA (ctDNA) in blood, offering real-time insights into tumor mutations without the need for surgical biopsy, while AI-powered imaging tools are enhancing diagnostic accuracy in radiology and pathology

- These trends are driving a shift toward personalized medicine, improving clinical decision-making, and expanding the potential for large-scale cancer screening, particularly in asymptomatic populations

Cancer Diagnostics Market Dynamics

Driver

“Rising Cancer Burden and Need for Early Detection”

- The growing global burden of cancer, driven by aging populations, lifestyle changes, and environmental factors, is significantly increasing the demand for advanced cancer diagnostic tools

- Como el cáncer sigue siendo una de las principales causas de muerte en todo el mundo, la detección temprana se ha convertido en una prioridad crítica de salud pública, lo que impulsa a los gobiernos y a los proveedores de atención médica a realizar grandes inversiones en infraestructura de detección y diagnóstico.

- La disponibilidad de diagnósticos innovadores, incluidas pruebas moleculares, imágenes y secuenciación de última generación, permite una intervención más temprana y mejora las tasas de supervivencia al identificar cánceres en etapas tratables.

Por ejemplo,

- Según la Organización Mundial de la Salud (OMS), se estima que en 2022 hubo 20 millones de nuevos casos de cáncer y 10 millones de muertes relacionadas con el cáncer a nivel mundial, y las proyecciones sugieren un fuerte aumento de la incidencia en las próximas décadas.

- Como resultado de la creciente prevalencia del cáncer y los beneficios reconocidos del diagnóstico temprano, la demanda mundial de soluciones de diagnóstico del cáncer precisas, rápidas y escalables está experimentando un crecimiento significativo.

Oportunidad

Expansión de los programas de detección del cáncer en las economías emergentes

- La rápida urbanización, el aumento de las inversiones en atención sanitaria y una mayor concienciación están impulsando la expansión de los programas organizados de detección del cáncer en los países de ingresos bajos y medios.

- Los gobiernos y las organizaciones de salud están lanzando iniciativas destinadas a la detección temprana de cánceres de alta incidencia, como el cáncer de mama, el cáncer de cuello uterino y el cáncer colorrectal, lo que genera una demanda significativa de tecnologías de diagnóstico asequibles y escalables.

- Además, la disponibilidad de dispositivos de diagnóstico portátiles y soluciones de telemedicina está facilitando la prestación de servicios de detección en zonas rurales y desatendidas.

Por ejemplo,

- En octubre de 2023, la Organización Mundial de la Salud (OMS) lanzó la Iniciativa Mundial contra el Cáncer de Mama para reducir la mortalidad por cáncer de mama a nivel mundial mediante una mejor detección temprana y un diagnóstico oportuno, con un fuerte enfoque en el apoyo a los países de ingresos bajos y medianos.

- A medida que se intensifican los esfuerzos mundiales para reducir las muertes relacionadas con el cáncer, los mercados emergentes ofrecen importantes oportunidades de crecimiento para que las empresas de diagnóstico introduzcan soluciones de detección del cáncer rentables, accesibles e innovadoras.

Restricción/Desafío

“Alto costo y accesibilidad limitada de las tecnologías de diagnóstico avanzadas”

- El alto costo de las herramientas avanzadas de diagnóstico del cáncer, como las pruebas moleculares, la secuenciación de próxima generación (NGS) y las imágenes PET/CT, representa una barrera importante para su adopción generalizada, en particular en los países de ingresos bajos y medios.

- Estas tecnologías, aunque muy precisas, a menudo requieren infraestructura sofisticada, personal calificado y costos operativos constantes, que pueden afectar los presupuestos de atención médica en entornos con recursos limitados.

- Esta carga financiera limita la escalabilidad de los programas integrales de detección del cáncer y contribuye a los diagnósticos en etapa tardía, especialmente en regiones desatendidas.

Por ejemplo,

- En un informe de 2023 de la Agencia Internacional para la Investigación sobre el Cáncer (IARC), se observaron disparidades significativas en el acceso a los servicios de diagnóstico, y los países de bajos ingresos informaron una cobertura de diagnóstico inferior al 30 % para cánceres como el de cuello uterino y el colorrectal, en comparación con más del 80 % en los países de altos ingresos.

- Como resultado, el acceso limitado a diagnósticos avanzados continúa impidiendo la detección temprana y la prestación equitativa de atención médica, lo que plantea un desafío importante para la expansión global del diagnóstico del cáncer.

Alcance del mercado del diagnóstico del cáncer

El mercado está segmentado en función del producto, la tecnología, el tipo, la aplicación y el usuario final.

|

Segmentación |

Subsegmentación |

|

Por producto |

|

|

Por tecnología |

|

|

Por tipo |

|

|

Por aplicación |

|

|

Por el usuario final |

|

En 2025, se proyecta que las pruebas de diagnóstico in vitro dominen el mercado con la mayor participación en el segmento de tipo

Se prevé que el segmento de pruebas de diagnóstico in vitro domine el mercado del diagnóstico del cáncer, con una cuota del 52,1 %, debido a la creciente adopción del diagnóstico in vitro (DIV) debido al aumento de las pruebas durante la pandemia de COVID-19. Se prevé que el desarrollo de sistemas automatizados de DIV para hospitales y laboratorios que ofrezcan un diagnóstico preciso, eficiente y sin errores impulse el crecimiento del mercado.

Se espera que los consumibles representen la mayor participación durante el período de pronóstico en el segmento de productos.

En 2025, se prevé que el segmento de consumibles domine el mercado con la mayor cuota de mercado, un 58,5 %, gracias al desarrollo de técnicas de diagnóstico por imagen o ensayos eficaces basados en anticuerpos monoclonales para la detección de antígenos y pequeñas sustancias químicas generadas por células malignas, lo que mejoraría considerablemente la medicina diagnóstica. Si bien la tecnología de mAb aún se encuentra en sus primeras etapas, los nuevos avances en la síntesis de antígenos recombinantes y las técnicas de creación de anticuerpos han ampliado considerablemente su potencial en el diagnóstico.

Análisis regional del mercado de diagnóstico del cáncer

Norteamérica posee la mayor participación en el mercado de diagnóstico del cáncer.

- América del Norte domina el mercado mundial de diagnóstico del cáncer con la mayor participación de mercado del 41,18%, impulsada por una infraestructura de atención médica avanzada, una alta adopción de tecnologías de diagnóstico de vanguardia y la presencia de instituciones de investigación del cáncer y empresas de diagnóstico líderes.

- Estados Unidos tiene una participación significativa del 36,4%, debido a la creciente prevalencia del cáncer, un sistema de reembolso bien establecido y avances continuos en diagnósticos moleculares y tecnologías de imágenes.

- Las fuertes iniciativas gubernamentales para la investigación del cáncer, el alto gasto en atención médica y un enfoque creciente en la detección temprana del cáncer son factores clave que impulsan el mercado en esta región.

- Además, la creciente disponibilidad de medicina personalizada y de precisión, junto con las altas tasas de detección del cáncer, están contribuyendo al crecimiento del mercado de diagnóstico del cáncer en América del Norte.

Se proyecta que Asia-Pacífico registre la mayor tasa de crecimiento anual compuesta (TCAC) en el mercado de diagnóstico del cáncer.

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento en el mercado de diagnóstico del cáncer, impulsada por los rápidos avances en la infraestructura de atención médica, la creciente conciencia sobre el cáncer y la mejora del acceso a las tecnologías de diagnóstico.

- Países como China, India y Japón están surgiendo como mercados clave debido al creciente envejecimiento de la población, la creciente incidencia del cáncer y las mejoras en las instalaciones de atención médica.

- Japón, con su sólido sistema de salud y su enfoque en soluciones diagnósticas innovadoras, sigue siendo un mercado líder en el diagnóstico del cáncer. El país continúa adoptando tecnologías avanzadas como la imagenología basada en IA y la biopsia líquida para la detección temprana del cáncer.

- China e India, con sus grandes poblaciones y la creciente incidencia del cáncer, están experimentando un aumento de la inversión en servicios de detección y diagnóstico del cáncer. La creciente presencia de empresas globales de diagnóstico y las iniciativas gubernamentales para ampliar el acceso a la atención médica impulsan aún más el crecimiento del mercado en la región.

Cuota de mercado del diagnóstico del cáncer

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- F. Hoffmann-La Roche Ltd. (Suiza)

- Thermo Fisher Scientific (EE. UU.)

- Abbott (EE. UU.)

- Siemens Healthineers (Alemania)

- Koninklijke Philips NV (Países Bajos)

- BD (EE. UU.)

- GE Healthcare (EE. UU.)

- Hologic, Inc. (EE. UU.)

- Illumina, Inc. (EE. UU.)

- Corporación de Ciencias Exactas (EE. UU.)

- Guardant Health (EE. UU.)

- Myriad Genetics (EE. UU.)

- Laboratorios NeoGenomics (EE. UU.)

- BioMérieux SA (Francia)

- Qiagen NV (Alemania)

- Leica Biosystems (Alemania)

- Cefeida (EE. UU.)

- Corporación Danaher (EE. UU.)

- Agilent Technologies (EE. UU.)

- F. Hoffmann-La Roche Ltd. (Suiza)

Últimos avances en el mercado mundial del diagnóstico del cáncer

- In July 2024, DELFI Diagnostics announced that it has secured an equity investment from the Merck Global Health Innovation Fund. This strategic funding will accelerate the development of DELFI’s AI-driven fragmentomics platform designed for advanced cancer screening. The collaboration is focused on enhancing diagnostic capabilities and advancing the methodologies used for more accurate cancer detection. This partnership aligns with the growing trend towards AI-powered diagnostic solutions and precision oncology. The investment will support the development of cutting-edge technologies that are poised to revolutionize early cancer detection, driving innovation in the market and expanding the availability of advanced diagnostic tools globally

- In May 2024, Quest Diagnostics revealed the separation of PathAI’s digital pathology laboratory as part of a strategic initiative to deepen its focus on artificial intelligence (AI) integration. This move is designed to expedite the adoption of AI technologies within the company's operations, with the goal of enhancing its digital pathology capabilities and improving diagnostic accuracy. This development highlights the growing trend of incorporating AI-driven solutions into diagnostic workflows. By advancing its digital pathology offerings, Quest Diagnostics is positioning itself at the forefront of the shift toward more precise and efficient cancer detection

- In February 2023, F. Hoffmann-La Roche announced the expansion of its collaboration with Janssen to further advance personalized healthcare initiatives. This strengthened partnership will focus on the development of companion diagnostics, with the goal of improving treatment outcomes for patients by enabling more precise and tailored therapeutic approaches. This collaboration underscores the increasing shift towards precision oncology and the growing importance of companion diagnostics in improving cancer treatment

- In November 2023, Abbott received FDA approval for its HPV test, developed for use with the Alinity m platform. This diagnostic tool is designed for primary screening of HPV and detection of high-risk HPV types linked to cancer, particularly cervical cancer. This approval significantly strengthens Abbott’s portfolio in cervical cancer prevention and diagnosis, aligning with the growing demand for advanced screening solutions in the global cancer diagnostics market

- In 2022, Precipio, Inc. entered into a distribution agreement for its HemeScreen product with a prominent distribution partner in the U.S. The company is strategically pursuing an expansive growth plan for HemeScreen, targeting physician-owned laboratories, national and regional hospital networks, and reference laboratories. This move emphasizes the increasing demand for advanced diagnostic tools that enable more precise and efficient detection of hematologic cancers

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.