Global Composite Adhesives Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.15 Billion

USD

4.56 Billion

2024

2032

USD

3.15 Billion

USD

4.56 Billion

2024

2032

| 2025 –2032 | |

| USD 3.15 Billion | |

| USD 4.56 Billion | |

| % | |

|

Segmentación del mercado global de adhesivos compuestos por resina (epoxi, poliuretano, otros), tipo (estructural, sintético), componente (monocomponente, bicomponente), aplicación (automotriz y transporte, marítimo, aeroespacial, eólico), tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de adhesivos compuestos

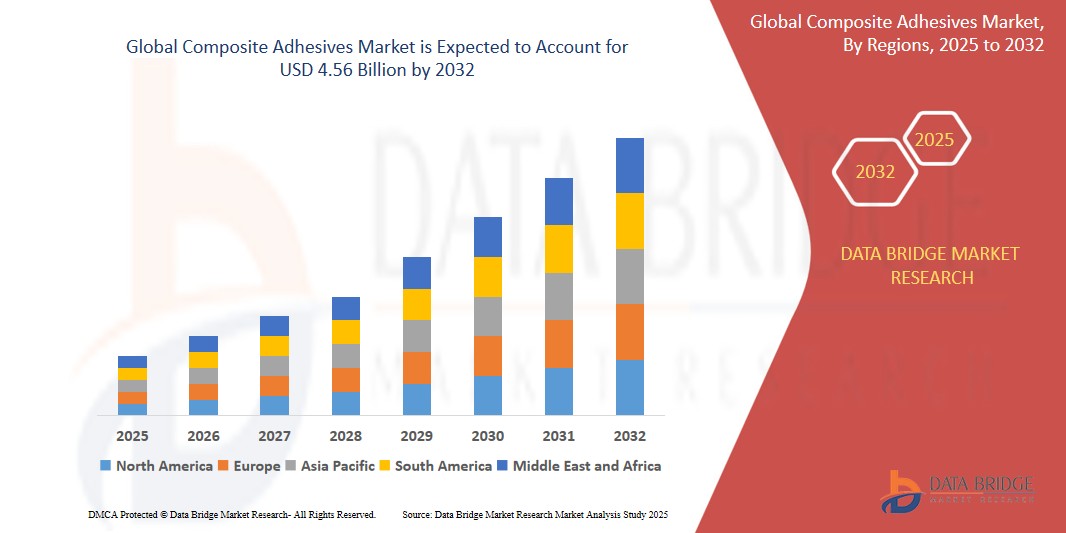

- El mercado global de adhesivos compuestos se valoró en USD 3.150 millones en 2024 y se espera que alcance los USD 4.560 millones en 2032.

- Durante el período de pronóstico de 2025 a 2032, es probable que el mercado crezca a una CAGR del 8,90 %, impulsado principalmente por la creciente demanda de materiales livianos y de alto rendimiento en aplicaciones aeroespaciales y automotrices.

- Este crecimiento está impulsado por factores como la creciente adopción de materiales compuestos en vehículos eléctricos (VE) y la expansión del sector aeroespacial.

Análisis del mercado de adhesivos compuestos

- El mercado de adhesivos compuestos está impulsado por la creciente demanda de soluciones de unión de alto rendimiento en industrias como la automotriz, la aeroespacial, la construcción y la energía eólica. La necesidad de materiales ligeros, uniones de alta resistencia y resistencia a condiciones extremas impulsa la demanda de adhesivos compuestos avanzados, especialmente los basados en resinas epoxi, poliuretano y metacrilato.

- La creciente adopción de materiales compuestos, especialmente en vehículos eléctricos (VE), componentes ligeros para automoción y soluciones de energía renovable, impulsa la innovación en adhesivos compuestos. Los fabricantes se centran en el desarrollo de soluciones adhesivas que puedan unir materiales diferentes, como metales y plásticos, a la vez que ofrecen mayor durabilidad, estabilidad térmica y resistencia química.

- Asia Pacífico, Norteamérica y Europa son regiones clave para el mercado de adhesivos compuestos, y se prevé que Asia Pacífico domine debido a la rápida industrialización, el aumento de la producción automotriz y las crecientes inversiones en proyectos de energías renovables. Las sólidas industrias automotriz y aeroespacial de Norteamérica y Europa también contribuyen al crecimiento del mercado.

- Por ejemplo, en 2024, Henkel demostró su compromiso con la sustentabilidad al presentar nuevas soluciones adhesivas diseñadas para el montaje y mantenimiento de turbinas eólicas, enfatizando las consideraciones de seguridad y medio ambiente.

Alcance del informe y segmentación del mercado de adhesivos compuestos

|

Atributos |

Perspectivas clave del mercado de adhesivos compuestos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de adhesivos compuestos

Creciente demanda de materiales ligeros y de alto rendimiento en aplicaciones aeroespaciales y automotrices.

- Los adhesivos compuestos están ganando terreno a medida que industrias como la aeroespacial y la automotriz optan por materiales ligeros para mejorar la eficiencia del combustible y reducir las emisiones. Estos adhesivos ofrecen una resistencia de unión superior sin añadir volumen ni peso, lo que los hace ideales para aplicaciones de alto rendimiento.

- En la industria aeroespacial, los adhesivos compuestos se utilizan cada vez más para unir componentes de polímero reforzado con fibra de carbono (CFRP) en estructuras de aeronaves, lo que contribuye a la reducción de peso y a mejorar la aerodinámica.

- En el sector automotriz, los fabricantes están adoptando adhesivos estructurales para unir materiales diferentes como fibra de carbono, aluminio y plásticos, lo que permite una mayor durabilidad en caso de choque y flexibilidad de diseño.

- Por ejemplo, en febrero de 2024, Huntsman Corporation lanzó un sistema adhesivo compuesto de próxima generación diseñado para conjuntos de baterías de automóviles, para ofrecer excelente conductividad térmica, integridad estructural y durabilidad a largo plazo.

- A medida que aumentan los objetivos de sostenibilidad y eficiencia, las industrias se están alejando de los sujetadores mecánicos y están optando por adhesivos de alto rendimiento para satisfacer las demandas ambientales y funcionales.

Dinámica del mercado de adhesivos compuestos

Conductor

Creciente adopción de materiales compuestos en vehículos eléctricos (VE) y componentes automotrices ligeros.

- La transición a vehículos eléctricos está acelerando la demanda de materiales livianos para mejorar la eficiencia de la batería, la autonomía y el rendimiento general del vehículo, lo que impulsa el uso de adhesivos compuestos estructurales en lugar de los sujetadores tradicionales.

- Los adhesivos compuestos permiten la integración de diversos materiales como fibra de carbono, aluminio y termoplásticos en los vehículos eléctricos, lo que proporciona mayor resistencia a los choques, flexibilidad de diseño y reducción de peso.

- Se están utilizando adhesivos para unir paquetes de baterías, paneles exteriores y componentes estructurales, reemplazando soldaduras y remaches para mejorar el sellado, la reducción del ruido y la eficiencia de la producción.

- La unión de compuestos livianos desempeña un papel crucial a la hora de cumplir con los objetivos globales de emisiones y los objetivos de sostenibilidad en la industria automotriz al permitir una reducción del peso del vehículo y una mejor eficiencia energética.

Por ejemplo,

- Sika presentó el SikaPower R-880, un adhesivo epoxi de dos componentes que rellena huecos, adecuado para unir sustratos metálicos y compuestos en vehículos eléctricos, que ofrece alta resistencia y elevada resistencia al calor.

Oportunidad

Creciente demanda del sector de las energías renovables (en particular, la eólica)

- Las palas de las turbinas eólicas se construyen cada vez más con materiales compuestos como fibra de vidrio y fibra de carbono, lo que requiere adhesivos estructurales con alta resistencia al corte y durabilidad ambiental.

- Los adhesivos son cruciales para unir segmentos de palas, góndolas y otros componentes estructurales, ofreciendo una distribución uniforme de la tensión y reduciendo el peso en comparación con los sujetadores mecánicos.

- El crecimiento de los proyectos eólicos terrestres y marinos en todo el mundo, especialmente en China, Estados Unidos y Europa, está creando una nueva demanda de adhesivos compuestos resistentes a la intemperie y de alta resistencia.

- A medida que aumentan los tamaños de las palas para impulsar la eficiencia de la turbina, los fabricantes están utilizando tecnologías de unión más avanzadas para lograr la integridad estructural y la resistencia a la fatiga.

- Los esfuerzos de sostenibilidad en el sector energético están fomentando el uso de sistemas adhesivos reciclables y con menor contenido de COV, lo que abre nuevas oportunidades de I+D para los fabricantes.

Por ejemplo,

- En 2024, Henkel demostró su compromiso con la sustentabilidad al presentar nuevas soluciones adhesivas diseñadas para el montaje y mantenimiento de turbinas eólicas, enfatizando las consideraciones de seguridad y medio ambiente.

Restricción/Desafío

“Regulaciones ambientales estrictas y obstáculos para su cumplimiento”

- Los adhesivos compuestos suelen contener compuestos orgánicos volátiles (COV), que están estrictamente regulados por agencias ambientales como la EPA de EE. UU. y la Agencia Europea de Sustancias y Mezclas Químicas (ECHA) en virtud de la legislación REACH. Estas emisiones están asociadas a la contaminación atmosférica y a riesgos para la salud, lo que ha dado lugar a restricciones de uso más estrictas en diversos sectores.

- Para cumplir con estas regulaciones cambiantes, los fabricantes deben reformular los productos para reducir o eliminar los solventes dañinos, lo que requiere una importante inversión en I+D y costos de reformulación.

- Además, las preocupaciones sobre la reciclabilidad de las estructuras compuestas unidas mediante adhesivos están aumentando, ya que los adhesivos complican la separación y reutilización de materiales, especialmente en escenarios de fin de vida útil en las industrias automotriz y aeroespacial.

- Las empresas deben navegar por una red compleja de regulaciones regionales, protocolos de pruebas y documentación de cumplimiento, lo que aumenta las cargas operativas y retrasa el tiempo de comercialización de nuevos sistemas adhesivos.

Por ejemplo, .

- Los adhesivos compuestos suelen contener compuestos orgánicos volátiles (COV), que están estrictamente regulados por organismos ambientales como la EPA de EE. UU. y el Reglamento REACH de la UE. Los fabricantes deben reformular sus productos para cumplir con estas estrictas normas de emisiones de COV, lo que puede resultar técnicamente complejo y costoso.

Alcance del mercado de adhesivos compuestos

El mercado está segmentado según la resina, el tipo, el componente y la aplicación.

|

Segmentación |

Subsegmentación |

|

Por resina |

|

|

Por tipo |

|

|

Por componente |

|

|

Por aplicación |

|

Análisis regional del mercado de adhesivos compuestos

Asia Pacífico es la región dominante en el mercado de adhesivos compuestos.

- Asia-Pacífico lidera el mercado mundial de adhesivos compuestos, impulsada por la rápida industrialización, la expansión de sectores de uso final como el automotriz, el aeroespacial, la construcción y la energía eólica, y la presencia de importantes fabricantes de compuestos en países como China, India y Japón.

- China tiene una participación dominante debido a las inversiones masivas en la producción de vehículos eléctricos, componentes aeroespaciales y fabricación de turbinas eólicas, que utilizan ampliamente tecnologías de unión de compuestos.

- Japón y Corea del Sur también son contribuyentes clave, respaldados por la innovación en materiales de alto rendimiento, una sólida infraestructura de I+D y estrictos estándares de calidad en industrias como la electrónica y el transporte.

- Las iniciativas gubernamentales que promueven la energía verde (por ejemplo, los objetivos de energía eólica de China y los planes de expansión solar y eólica de la India) están apoyando una mayor demanda de estructuras compuestas livianas y duraderas, lo que impulsa el consumo de adhesivos.

Se proyecta que Asia-Pacífico registre la mayor tasa de crecimiento.

- Se espera que la región crezca al ritmo más rápido debido al floreciente desarrollo de infraestructura, el aumento de la producción automotriz (especialmente vehículos eléctricos) y el aumento de la producción local de componentes de aeronaves.

- India y el Sudeste Asiático están surgiendo como atractivos centros manufactureros debido a los bajos costos de producción, las inversiones extranjeras y las políticas de apoyo en el marco de iniciativas como “Make in India” y el “Programa Nacional de Apoyo al Desarrollo de la Industria” de Vietnam.

- La creciente adopción de materiales livianos en las industrias ferroviaria, marítima y de artículos deportivos está impulsando la adopción de adhesivos compuestos en toda Asia-Pacífico.

- El continuo aumento de proveedores regionales y actores internacionales que establecen instalaciones en la región también está mejorando la accesibilidad y la penetración en el mercado de los adhesivos compuestos.

Cuota de mercado de adhesivos compuestos

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- 3M (EE. UU.)

- Huntsman International LLC (EE. UU.)

- Sika AG (Suiza)

- Corporación DOWLORD (No identificada)

- Bostik (Francia)

- Ashland (EE. UU.)

- Adhesivos y selladores Royal (EE. UU.)

- Adhesivos Integra (EE. UU.)

- Grupo Arkema (Francia)

- SCIGRIP (EE. UU.)

- Corporación Dymax (EE. UU.)

- HB Fuller Company (EE. UU.)

- Scott Bader Company Ltd (Reino Unido)

- HERNON Manufacturing, Inc. (EE. UU.)

- Gurit (Suiza)

- Hybond Inc (EE. UU.)

Últimos avances en el mercado global de adhesivos compuestos

- En mayo de 2023, Mitsui Chemicals Inc. obtuvo la certificación para sus resinas epoxi, un segmento crucial de la cadena de fenoles de biomasa. Esta certificación proviene del prestigioso sistema de Certificación Internacional de Sostenibilidad y Carbono (ISCC) PLUS, reconocido por validar productos sostenibles.

- En febrero de 2023, Henkel AG & Co. KGaA anunció una colaboración con el programa de participación del Centro Internacional para la Transformación Industrial. El departamento de tecnologías de adhesivos de la empresa desea utilizar las herramientas y los marcos de trabajo de INCIT para acelerar la transformación digital de sus procesos uniéndose a la red de socios de INCIT.

- En marzo de 2022, 3M, empresa tecnológica diversificada, presentó su nuevo adhesivo de uretano compuesto multimaterial Scotch-Weld DP6310NS. Este adhesivo está diseñado para fijar diversos componentes compuestos y ofrece buena resistencia al impacto y durabilidad.

- En febrero de 2022, Arkema completó la adquisición de la división de Adhesivos de Alto Rendimiento de Ashland. Los adhesivos estructurales se encuentran entre los productos disponibles en esta área. La adquisición ascendió a 1.650 millones de dólares. Esta adquisición impulsó el sector de Soluciones Adhesivas de Arkema y se alineó con el objetivo de la compañía de convertirse en un proveedor exclusivo de materiales especializados para 2024.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.