Global Osteonecrosis Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

286.16 Billion

USD

480.77 Billion

2024

2032

USD

286.16 Billion

USD

480.77 Billion

2024

2032

| 2025 –2032 | |

| USD 286.16 Billion | |

| USD 480.77 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento de la osteonecrosis por terapia ( terapia con células madre y terapia de reemplazo articular), tipo de fármaco (antiinflamatorios no esteroideos, anticoagulantes y otros), tratamiento (medicamentos y cirugía), vía de administración (oral y parenteral), canal de distribución (directo, farmacia en línea, minoristas y otros), usuario final (hospitales, atención domiciliaria, clínicas especializadas y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado del tratamiento de la osteonecrosis

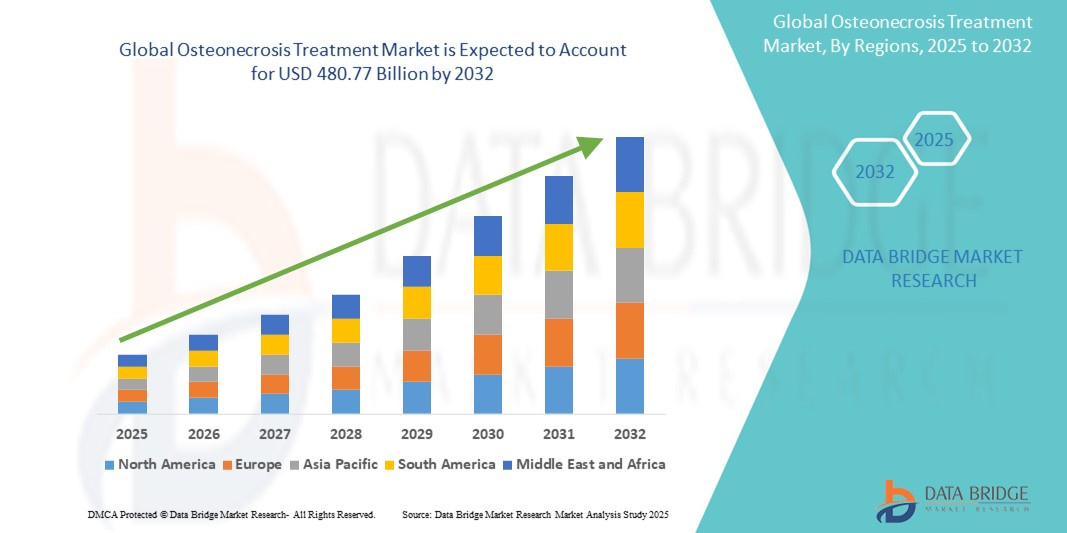

- El tamaño del mercado mundial de tratamiento de osteonecrosis se valoró en USD 286,16 mil millones en 2024 y se espera que alcance los USD 480,77 mil millones para 2032 , con una CAGR del 6,70% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de la osteonecrosis, sumada a los avances en el diagnóstico por imagen y las intervenciones terapéuticas, como la descompresión central, los injertos óseos y la terapia con células madre. El progreso tecnológico en técnicas quirúrgicas mínimamente invasivas y productos biológicos está mejorando significativamente la eficacia del tratamiento y los resultados de la recuperación.

- Además, la creciente concienciación entre pacientes y profesionales sanitarios sobre el diagnóstico precoz y la disponibilidad de opciones de tratamiento innovadoras está consolidando las terapias para la osteonecrosis como un componente fundamental en la atención musculoesquelética. Estos factores convergentes están acelerando la adopción de soluciones para el tratamiento de la osteonecrosis, impulsando así significativamente el crecimiento del sector.

Análisis del mercado del tratamiento de la osteonecrosis

- Las soluciones para el tratamiento de la osteonecrosis, que abarcan terapias farmacológicas, intervenciones quirúrgicas y medicina regenerativa, son cada vez más importantes en la atención ortopédica y traumatológica. Esto se debe a la creciente incidencia de osteonecrosis relacionada con el uso de corticosteroides, el abuso de alcohol y los traumatismos, así como al envejecimiento de la población, susceptible a enfermedades óseas degenerativas.

- La creciente demanda de tratamientos para la osteonecrosis se debe principalmente a mejoras en las modalidades de diagnóstico, como las resonancias magnéticas y las tomografías computarizadas, los avances en las terapias con células madre y la creciente adopción de técnicas quirúrgicas mínimamente invasivas que tienen como objetivo preservar la función articular y retrasar la necesidad de un reemplazo articular total.

- América del Norte dominó el mercado de tratamiento de la osteonecrosis con la mayor participación en los ingresos del 49 % en 2024, caracterizada por la adopción temprana de protocolos de tratamiento avanzados, una infraestructura de atención médica bien establecida, un alto gasto en atención médica y sólidas actividades de investigación clínica.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado del tratamiento de la osteonecrosis, con una tasa de crecimiento anual compuesta (TCAC) del 12,3 % durante el período de pronóstico (2025-2032). Este crecimiento se debe a una mayor concienciación, la mejora de la infraestructura sanitaria, el aumento de los ingresos disponibles y las iniciativas gubernamentales de apoyo a la atención ortopédica.

- El segmento de la terapia de reemplazo articular dominó el mercado del tratamiento de la osteonecrosis, con una cuota de mercado del 52,4 % en 2024, impulsado por su uso generalizado en casos de osteonecrosis avanzada donde la preservación articular ya no es viable. Los reemplazos totales de cadera y rodilla son muy eficaces para restaurar la movilidad y aliviar el dolor, especialmente en personas mayores. Sin embargo, se prevé que la terapia con células madre experimente el crecimiento más rápido, debido a su potencial regenerativo y a su creciente adopción clínica.

Alcance del informe y segmentación del mercado de tratamiento de la osteonecrosis

|

Atributos |

Perspectivas clave del mercado del tratamiento de la osteonecrosis |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del tratamiento de la osteonecrosis

Mayor comodidad gracias a innovaciones terapéuticas avanzadas

- Una tendencia significativa y en auge en el mercado global del tratamiento de la osteonecrosis es la creciente adopción de modalidades terapéuticas avanzadas, como cirugías mínimamente invasivas, medicina regenerativa y terapias farmacológicas dirigidas. Estas innovaciones están mejorando significativamente los resultados de los pacientes y la calidad de vida al reducir los tiempos de recuperación y preservar la integridad articular.

- Por ejemplo, los protocolos de tratamiento más recientes, como la descompresión central combinada con concentrado de aspirado de médula ósea (BMAC) o el injerto óseo vascularizado, ofrecen resultados más efectivos y sostenibles para pacientes en etapas tempranas e intermedias de osteonecrosis. De igual manera, el tratamiento con bifosfonatos y anticoagulantes se utiliza cada vez más para controlar el daño óseo y promover la recuperación vascular.

- Las innovaciones en técnicas de imagen y biomateriales ortopédicos también permiten diagnósticos más precisos y una planificación personalizada del tratamiento. Por ejemplo, la estadificación basada en resonancia magnética permite a los médicos adaptar las intervenciones según la progresión de la enfermedad, mientras que los materiales de injerto avanzados mejoran el soporte estructural y la osteogénesis.

- La integración del tratamiento de la osteonecrosis en plataformas más amplias de atención musculoesquelética y ortopédica permite a los profesionales de la salud brindar una atención coordinada y multidisciplinaria. Esto incluye fisioterapia, manejo del dolor y rehabilitación postoperatoria, lo que resulta en una experiencia de tratamiento más unificada y centrada en el paciente.

- Esta tendencia hacia opciones de tratamiento de la osteonecrosis más eficaces, menos invasivas y mejor integradas está transformando radicalmente las expectativas clínicas y el estándar de atención en las consultas ortopédicas. En consecuencia, las empresas y las instituciones sanitarias están invirtiendo en terapias de última generación, como tratamientos con células madre y productos biológicos, para ampliar su oferta terapéutica y satisfacer la creciente demanda de soluciones no protésicas.

- La demanda de tratamientos para la osteonecrosis que ofrezcan mejor funcionalidad, menos complicaciones y una recuperación más rápida está creciendo rápidamente en los mercados de atención médica desarrollados y emergentes, ya que tanto los pacientes como los proveedores priorizan la preservación de las articulaciones a largo plazo y las mejoras en la calidad de vida.

Dinámica del mercado del tratamiento de la osteonecrosis

Conductor

Necesidad creciente debido a la creciente incidencia y los avances en el tratamiento de la osteonecrosis.

- La creciente carga mundial de osteonecrosis, impulsada por factores como el uso de corticosteroides, el abuso de alcohol, los traumatismos y la anemia de células falciformes, es un factor clave de la creciente demanda de tratamientos eficaces. El aumento de la población geriátrica y la creciente incidencia de enfermedades relacionadas con el estilo de vida también contribuyen a una mayor prevalencia de osteonecrosis, especialmente en articulaciones que soportan peso, como la cadera y la rodilla.

- Por ejemplo, en abril de 2024, varios centros ortopédicos de EE. UU. adoptaron terapias de última generación basadas en células madre en la práctica clínica, con el objetivo de regenerar el tejido óseo necrótico y retrasar el reemplazo articular. Se espera que estos avances impulsen el crecimiento de la industria del tratamiento de la osteonecrosis durante el período de pronóstico.

- A medida que aumenta la concienciación sobre el diagnóstico precoz y las consecuencias de la osteonecrosis no tratada, los pacientes y los profesionales sanitarios buscan opciones terapéuticas avanzadas, como la descompresión del núcleo, el injerto óseo y los bifosfonatos. Estos ofrecen un mejor pronóstico cuando se implementan en las primeras etapas de la enfermedad.

- Además, la creciente accesibilidad a tecnologías de diagnóstico por imágenes, como resonancias magnéticas y tomografías computarizadas, junto con las inversiones en atención médica gubernamentales y privadas, están facilitando el diagnóstico de la osteonecrosis en etapas más tempranas y tratables.

- La comodidad de los procedimientos ambulatorios, los tiempos de recuperación más rápidos y la transición hacia técnicas que preservan las articulaciones son factores clave que impulsan la adopción de tratamientos modernos para la osteonecrosis en hospitales, clínicas especializadas y centros de cirugía ambulatoria. Esto es particularmente evidente en los mercados desarrollados y los entornos sanitarios urbanos.

Restricción/Desafío

Preocupación por los altos costos de los tratamientos y el acceso limitado a terapias avanzadas

- Uno de los desafíos más importantes que enfrenta el mercado del tratamiento de la osteonecrosis es el alto costo de los procedimientos quirúrgicos avanzados y las terapias biológicas, lo que limita su accesibilidad, especialmente en países de ingresos bajos y medios. Tratamientos como las inyecciones de células madre, los injertos óseos vascularizados y los implantes personalizados pueden ser costosos y no siempre están cubiertos por los seguros médicos.

- Por ejemplo, el costo de las terapias celulares puede superar los miles de dólares por ciclo de tratamiento, lo que las hace inasequibles para una parte significativa de la población mundial. Además, ciertos procedimientos requieren experiencia especializada e infraestructura quirúrgica, que podrían no estar fácilmente disponibles fuera de los grandes centros urbanos.

- Abordar estos desafíos de costo y accesibilidad será crucial para lograr una mayor penetración en el mercado. Esto incluye esfuerzos para desarrollar alternativas de tratamiento rentables, ampliar la cobertura de seguros y aumentar la disponibilidad de profesionales y equipos ortopédicos cualificados en regiones desatendidas.

- Si bien la innovación tecnológica avanza rápidamente, la falta de protocolos de tratamiento estandarizados y los datos clínicos limitados a largo plazo sobre terapias emergentes como las células madre también pueden generar dudas entre los proveedores de atención médica.

- Superar estos desafíos mediante la reducción de costos, la educación del paciente y la colaboración global en la investigación clínica será vital para mantener el impulso de crecimiento en el mercado del tratamiento de la osteonecrosis.

Alcance del mercado del tratamiento de la osteonecrosis

El mercado está segmentado en función de la terapia, el tipo de fármaco, el tratamiento, la vía de administración, el canal de distribución y el usuario final.

• Por terapia

En función de la terapia, el mercado del tratamiento de la osteonecrosis se segmenta en terapia con células madre y terapia de reemplazo articular. El segmento de terapia de reemplazo articular obtuvo la mayor participación en los ingresos del mercado, con un 52,4 % en 2024, debido principalmente a su uso generalizado en etapas avanzadas de osteonecrosis, donde la preservación articular ya no es viable. Los reemplazos totales de cadera o rodilla se consideran altamente efectivos para restaurar la movilidad y aliviar el dolor.

Se espera que el segmento de terapia con células madre experimente la CAGR más rápida del 10,8 % entre 2025 y 2032, impulsada por el aumento de los ensayos clínicos, los avances en medicina regenerativa y el potencial de retrasar o eliminar la necesidad de cirugía invasiva.

• Por tipo de fármaco

Según el tipo de fármaco, el mercado del tratamiento de la osteonecrosis se segmenta en antiinflamatorios no esteroideos (AINE), anticoagulantes y otros. El segmento de los antiinflamatorios no esteroideos (AINE) dominó el mercado en 2024, representando el 47,6 % de los ingresos, gracias a su uso común para el tratamiento del dolor y la inflamación relacionados con la osteonecrosis en las etapas iniciales de la enfermedad.

Se proyecta que el segmento de anticoagulantes crecerá a la CAGR más rápida del 9,5%, respaldado por el creciente reconocimiento de la insuficiencia vascular como un factor que contribuye a la osteonecrosis y el papel de los anticoagulantes en la mejora del flujo sanguíneo a los huesos afectados.

• Por tratamiento

Según el tratamiento, el mercado de tratamiento de la osteonecrosis se segmenta en medicamentos y cirugía. El segmento de medicamentos obtuvo la mayor participación en los ingresos, con un 58,3 %, en 2024, gracias a su aplicabilidad en la osteonecrosis en etapa temprana y a su naturaleza no invasiva. Los pacientes suelen iniciar el tratamiento con opciones farmacológicas como AINE y vasodilatadores.

Se anticipa que el segmento de cirugía será el de más rápido crecimiento, con una CAGR del 11,2 % entre 2025 y 2032, a medida que más pacientes progresen a etapas posteriores que requieran descompresión central, injerto óseo o reemplazo de articulaciones.

• Por vía de administración

Según la vía de administración, el mercado del tratamiento de la osteonecrosis se segmenta en oral y parenteral. La vía oral representó la mayor cuota de mercado, con un 60,1 %, en 2024, gracias a su facilidad de administración, la alta adherencia al tratamiento por parte de los pacientes y el uso generalizado de AINE y anticoagulantes orales.

Se espera que el segmento parenteral registre el crecimiento más rápido, con una CAGR del 9,8%, particularmente debido al uso creciente de células madre inyectables, bifosfonatos y otras terapias avanzadas administradas en entornos clínicos.

• Por canal de distribución

Según el canal de distribución, el mercado del tratamiento de la osteonecrosis se segmenta en venta directa, farmacia en línea, minoristas y otros. El segmento directo dominó en 2024, con una cuota de mercado del 45,7 %, especialmente en la adquisición hospitalaria y en farmacias especializadas para tratamientos quirúrgicos y biológicos de alto costo.

Se espera que el segmento de farmacias en línea crezca a la CAGR más rápida del 10,6%, impulsado por la creciente adopción de plataformas de salud digital, conveniencia y un mejor acceso en áreas remotas.

• Por el usuario final

En función del usuario final, el mercado del tratamiento de la osteonecrosis se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento hospitalario lideró el mercado en 2024 con una participación del 51,3 %, gracias a la disponibilidad de herramientas de diagnóstico avanzadas, experiencia quirúrgica especializada y servicios de atención integral.

Se proyecta que el segmento de clínicas especializadas será el de más rápido crecimiento, registrando una CAGR del 11,5 % entre 2025 y 2032, impulsado por el creciente número de clínicas de medicina ortopédica y regenerativa que ofrecen terapias ambulatorias con células madre y descompresión.

Análisis regional del mercado del tratamiento de la osteonecrosis

- América del Norte domina el mercado de tratamiento de la osteonecrosis con la mayor participación en los ingresos del 49 % en 2024, impulsada por una alta prevalencia de casos de osteonecrosis, una infraestructura de atención médica avanzada y la adopción generalizada de modalidades de tratamiento innovadoras como la terapia con células madre y las cirugías mínimamente invasivas.

- Los pacientes y proveedores de la región valoran mucho el diagnóstico temprano y el acceso a intervenciones ortopédicas avanzadas, respaldadas por políticas de reembolso bien establecidas y una investigación clínica continua sobre terapias regenerativas.

- Este crecimiento se ve reforzado aún más por el alto gasto en atención médica, la presencia de grandes compañías farmacéuticas y de dispositivos médicos y una población que envejece, particularmente en Estados Unidos y Canadá, lo que contribuye a la creciente demanda de opciones efectivas de tratamiento de la osteonecrosis tanto en entornos hospitalarios como ambulatorios.

Perspectiva del mercado estadounidense de tratamiento de la osteonecrosis

El mercado estadounidense de tratamiento de la osteonecrosis captó la mayor participación en los ingresos de Norteamérica, con un 60,4 %, en 2024, impulsado por la alta prevalencia de osteonecrosis, el envejecimiento de la población y la amplia disponibilidad de centros médicos de vanguardia. El fuerte enfoque del país en la investigación clínica, el diagnóstico precoz y el acceso a terapias quirúrgicas y regenerativas lo han convertido en un actor dominante en el mercado regional. La presencia de importantes empresas farmacéuticas y de dispositivos ortopédicos, junto con políticas de reembolso favorables, continúa impulsando la expansión del mercado.

Perspectivas del mercado europeo del tratamiento de la osteonecrosis

Se proyecta que el mercado europeo de tratamiento de la osteonecrosis crecerá a una tasa de crecimiento anual compuesta (TCAC) del 9,2 % entre 2025 y 2032, impulsado por una mayor concienciación sobre los trastornos óseos en fase inicial y un mayor acceso a tratamientos avanzados. El apoyo regulatorio a las innovaciones ortopédicas y el envejecimiento demográfico en las principales economías, como Alemania, Francia y el Reino Unido, están impulsando la adopción de terapias de preservación y reemplazo articular. El mercado se ve impulsado aún más por el aumento de la inversión en investigación clínica y la demanda de soluciones quirúrgicas mínimamente invasivas.

Análisis del mercado del tratamiento de la osteonecrosis en el Reino Unido

Se espera que el mercado británico de tratamiento de la osteonecrosis crezca a una tasa de crecimiento anual compuesta (TCAC) del 8,9 % durante el período de pronóstico, impulsado por la adopción de terapias de vanguardia y el creciente número de diagnósticos de osteonecrosis relacionados con el uso prolongado de corticosteroides y el abuso de alcohol. El NHS y los hospitales privados están adoptando cada vez más tratamientos con células madre e injertos óseos, gracias a una infraestructura sanitaria favorable y a una mayor concienciación de los pacientes.

Análisis del mercado alemán del tratamiento de la osteonecrosis

Se prevé que el mercado alemán de tratamiento de la osteonecrosis crezca a una tasa de crecimiento anual compuesta (TCAC) del 9,4 % entre 2025 y 2032, gracias a la sólida infraestructura ortopédica del país, el énfasis en la innovación tecnológica y el apoyo gubernamental a la medicina regenerativa. Con el aumento de la población anciana y las mayores tasas de diagnóstico, la demanda de cirugías de preservación articular y terapias farmacológicas está en constante aumento, especialmente en hospitales universitarios y clínicas especializadas.

Análisis del mercado del tratamiento de la osteonecrosis en Asia-Pacífico

Se proyecta que el mercado de tratamiento de la osteonecrosis en Asia-Pacífico crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta, del 12,3 %, durante el período de pronóstico (2025-2032), impulsado por el aumento del gasto sanitario, la creciente carga de enfermedades ortopédicas y la rápida urbanización. Países como China, India y Japón están experimentando un fuerte crecimiento gracias al mayor acceso a la atención médica, la adopción de tratamientos innovadores y la expansión de las campañas de concienciación sobre la salud ósea.

Análisis del mercado japonés del tratamiento de la osteonecrosis

El mercado japonés de tratamiento de la osteonecrosis se encuentra en constante expansión, con una tasa de crecimiento anual compuesta (TCAC) proyectada del 8,7 %, debido a la gran población de edad avanzada y al énfasis nacional en la atención preventiva y regenerativa. El avanzado sistema de salud del país y la sólida presencia de especialistas en ortopedia apoyan el diagnóstico y el tratamiento tempranos. La adopción de la terapia con células madre está en auge en instituciones de investigación clínica y centros ortopédicos privados.

Análisis del mercado del tratamiento de la osteonecrosis en China

El tratamiento de la osteonecrosis en China representó la mayor participación en los ingresos del mercado de tratamiento de la osteonecrosis en Asia-Pacífico en 2024, con aproximadamente el 37,2%, gracias al rápido crecimiento de la clase media, la alta inversión en salud y las iniciativas gubernamentales que promueven tratamientos médicos avanzados. Con el aumento de los diagnósticos de osteonecrosis inducida por esteroides y los casos relacionados con traumatismos, la demanda de intervenciones quirúrgicas y soluciones regenerativas emergentes está en aumento. La industria farmacéutica local también desempeña un papel importante en el impulso de la accesibilidad.

Perspectivas del mercado del tratamiento de la osteonecrosis en India

Se espera que el mercado indio de tratamiento de la osteonecrosis crezca a una sólida tasa de crecimiento anual compuesta (TCAC) del 13,5 % durante el período de pronóstico, impulsado por una mayor concienciación sobre la salud ortopédica, la mejora de la infraestructura de diagnóstico y la creciente prevalencia de enfermedades relacionadas con el estilo de vida. El acceso a la resonancia magnética y a las intervenciones en fase temprana está mejorando en las zonas urbanas, y el sector privado invierte activamente en la oferta de prótesis articulares y terapias biológicas. A pesar de las dificultades para llegar a las zonas rurales, la asequibilidad de los medicamentos genéricos y la expansión de las clínicas especializadas están impulsando una mayor penetración del mercado.

Cuota de mercado del tratamiento de la osteonecrosis

La industria del tratamiento de la osteonecrosis está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Merck & Co. Inc. (EE. UU.)

- Novartis AG (Suiza)

- Pfizer Inc. (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Pharmanovia (Reino Unido)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Viatris Inc. (EE. UU.)

- INTEGRA LIFESCIENCES (EE. UU.)

- Enzo Biochem Inc. (EE. UU.)

- Emcure (India)

- Viramal (Reino Unido)

- EuroPharma USA (EE. UU.)

- Boehringer Ingelheim International GmbH (Alemania)

- Pantarhei Bioscience (Países Bajos)

- F. Hoffmann-La Roche Ltd (Suiza)

- GSK plc (Reino Unido)

- Shionogi & Co., Ltd. (Japón)

- BioSyent Inc. (Canadá)

- GLENMARK PHARMACEUTICALS LTD (India)

- BioSenic SA (Bélgica)

- Amgen Inc. (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Vericel Corporation (EE. UU.)

- Ábaco ALS (EE. UU.)

- Medacta International (Suiza)

- Exactech, Inc. (EE. UU.)

Últimos avances en el mercado mundial del tratamiento de la osteonecrosis

- En abril de 2024, Vericel Corporation, líder en terapias celulares avanzadas, anunció la expansión de su planta de fabricación de células madre en EE. UU. para satisfacer la creciente demanda de tratamientos con células autólogas para afecciones ortopédicas, incluida la osteonecrosis. Esta decisión refleja el compromiso de la compañía con la ampliación de la producción de terapias regenerativas como MACI, utilizada para la preservación articular, y refuerza su enfoque en el abordaje de la osteonecrosis en etapa temprana mediante soluciones biológicas.

- En marzo de 2024, Medtronic plc inició una colaboración estratégica de investigación con centros ortopédicos de toda Europa para evaluar la eficacia de los sistemas de descompresión central mínimamente invasivos en el tratamiento de la osteonecrosis de la cabeza femoral en fase inicial. La colaboración busca generar evidencia práctica que respalde intervenciones menos invasivas y ampliar el acceso al tratamiento mediante programas de formación para médicos.

- En marzo de 2024, Sanofi inició ensayos clínicos de fase II para su formulación de bisfosfonato en investigación, dirigida a la remodelación ósea en pacientes con osteonecrosis inducida por glucocorticoides. El ensayo se lleva a cabo en importantes hospitales de EE. UU., India y China, lo que indica un creciente interés en las estrategias farmacéuticas para detener la progresión de la enfermedad en etapas tempranas.

- En febrero de 2024, Zimmer Biomet lanzó un nuevo sistema de implantes ortopédicos, diseñado específicamente para la reconstrucción y el reemplazo de cadera en pacientes con osteonecrosis avanzada. Este implante de nueva generación ofrece una mejor preservación ósea y ya cuenta con la aprobación del Marcado CE, con la presentación a la FDA de EE. UU. prevista para el cuarto trimestre de 2025.

- En enero de 2024, Smith+Nephew anunció la comercialización exitosa de su plataforma de Sustitutos de Injerto Óseo (SGB) en los mercados de Asia-Pacífico, especialmente dirigida a cirujanos ortopédicos que tratan la osteonecrosis de la cabeza femoral. La plataforma combina andamios sintéticos y proteínas morfogenéticas óseas (BMP) para estimular la consolidación ósea natural y reducir la necesidad de un reemplazo articular total.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.