North America Intraoperative Radiation Therapy Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

116.39 Million

USD

192.62 Million

2025

2033

USD

116.39 Million

USD

192.62 Million

2025

2033

| 2026 –2033 | |

| USD 116.39 Million | |

| USD 192.62 Million | |

| % | |

|

Segmentación del mercado de radioterapia intraoperatoria en Norteamérica: método (IOR electrónica, braquiterapia intraoperatoria, IORT de alta tasa de dosis, IORT de rayos X, entre otros), producto (dispositivos de radioterapia intraoperatoria, accesorios de radioterapia intraoperatoria, software y servicios), tipo (portátil y de sobremesa), aplicación (cáncer de mama, tumor cerebral, cáncer de cabeza y cuello, sarcoma de tejidos blandos, tumores pediátricos, cáncer ginecológico, cánceres genitourinarios, tumores gastrointestinales superiores y otros tipos de cáncer), usuario final (hospital, centros de cirugía ambulatoria, centro de especialidades, entre otros), canal de distribución (licitación directa y venta minorista): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de radioterapia intraoperatoria en América del Norte

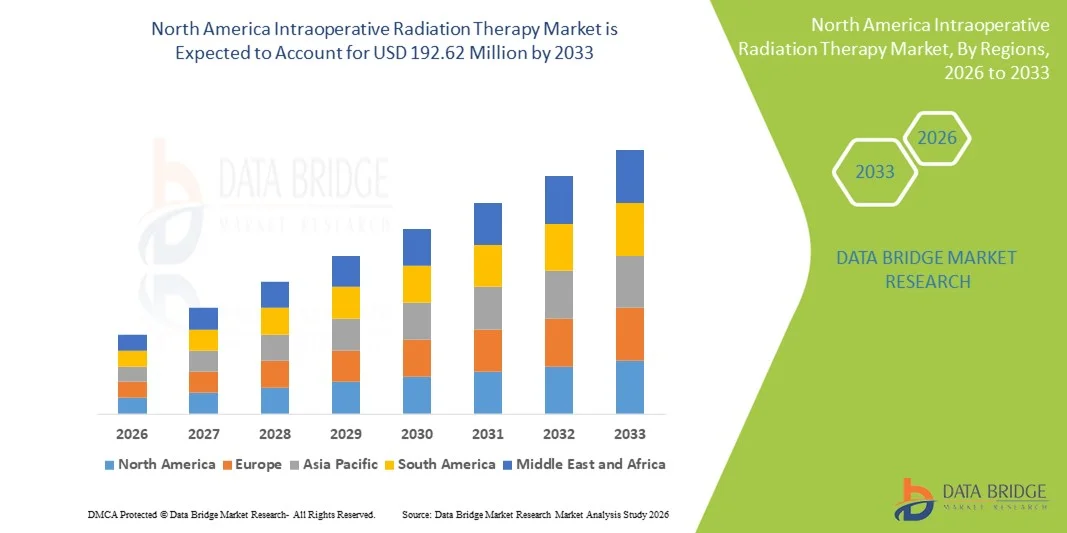

- El tamaño del mercado de radioterapia intraoperatoria de América del Norte se valoró en USD 116,39 millones en 2025 y se espera que alcance los USD 192,62 millones para 2033 , con una CAGR del 6,5 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia del cáncer, la creciente adopción de tecnologías avanzadas de oncología radioterápica y la creciente preferencia por la radiación dirigida de dosis única administrada durante los procedimientos quirúrgicos en los principales centros de atención médica.

- Además, la sólida infraestructura de atención médica, el alto nivel de conciencia clínica, los marcos de reembolso favorables y la presencia de fabricantes líderes de dispositivos médicos están posicionando la radioterapia intraoperatoria como un enfoque de tratamiento del cáncer eficaz y que ahorra tiempo, lo que apoya significativamente el crecimiento del mercado de la región.

Análisis del mercado de radioterapia intraoperatoria en América del Norte

- La radioterapia intraoperatoria (IORT), que administra una dosis concentrada de radiación directamente al lecho tumoral durante la cirugía, se reconoce cada vez más como una modalidad eficaz de tratamiento del cáncer en los principales hospitales y centros oncológicos de América del Norte debido a su precisión, la reducción del daño a los tejidos sanos circundantes y los plazos generales de tratamiento más cortos.

- La creciente demanda de IORT se debe principalmente a la creciente prevalencia del cáncer, la creciente preferencia por terapias mínimamente invasivas y dirigidas y los continuos avances tecnológicos en los sistemas de administración de radiación e integración de imágenes.

- Estados Unidos dominó el mercado de radioterapia intraoperatoria en América del Norte con la mayor participación en los ingresos del 78,6 % en 2025, respaldado por una infraestructura de atención médica avanzada, una alta adopción de tecnologías oncológicas innovadoras y una sólida evidencia clínica que favorece la IORT en tratamientos de cáncer de mama, colorrectal y cerebral.

- Se espera que Canadá sea testigo de un crecimiento sostenido durante el período de pronóstico debido a la expansión de las instalaciones de atención oncológica, el aumento de las inversiones en atención médica y la creciente conciencia sobre los beneficios clínicos y económicos de la radioterapia intraoperatoria.

- La radioterapia intraoperatoria con haz de electrones dominó el mercado de radioterapia intraoperatoria de América del Norte con una participación de mercado del 62,3 % en 2025, impulsada por su uso clínico establecido, alta precisión en la administración de dosis y amplia disponibilidad en los principales centros de tratamiento del cáncer.

Alcance del informe y segmentación del mercado de radioterapia intraoperatoria en América del Norte

|

Atributos |

Perspectivas clave del mercado de radioterapia intraoperatoria en América del Norte |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de radioterapia intraoperatoria en América del Norte

Aumento de la adopción de radioterapias de sesión única y de precisión

- Una tendencia significativa y en aceleración en el mercado de radioterapia intraoperatoria (IORT) de América del Norte es la creciente adopción de la administración de radiación de dosis única de alta precisión durante la cirugía, lo que permite un mejor control local del tumor y minimiza la exposición a los tejidos sanos circundantes.

- Por ejemplo, los principales centros oncológicos de los EE. UU. están implementando cada vez más sistemas de IORT de electrones móviles y rayos X de baja energía que permiten administrar la radiación inmediatamente después de la resección del tumor dentro del quirófano.

- Los avances tecnológicos en la guía de imágenes, el diseño de aplicadores y la modulación de dosis están mejorando la precisión y la seguridad de los procedimientos de radioterapia intraocular (RIO). Por ejemplo, los sistemas modernos permiten la visualización en tiempo real y la administración personalizada de la radiación según la ubicación del tumor y los márgenes quirúrgicos.

- La integración de la IORT en las vías de atención multidisciplinarias del cáncer está facilitando duraciones de tratamiento más cortas en comparación con la radioterapia de haz externo convencional, mejorando así la comodidad del paciente y reduciendo las visitas al hospital.

- Esta tendencia hacia soluciones de radiación más específicas, eficientes y centradas en el paciente está transformando la toma de decisiones clínicas en oncología. Por ello, empresas como ZEISS y Eckert & Ziegler se están centrando en plataformas de radioterapia intraocular (IOR) compactas y móviles, optimizadas para entornos quirúrgicos.

- La demanda de soluciones avanzadas de IORT está aumentando de manera constante en los principales hospitales de América del Norte, a medida que los proveedores de atención médica priorizan los enfoques oncológicos de precisión que mejoran los resultados y optimizan la eficiencia operativa.

- Además, el creciente énfasis en los modelos de atención basados en el valor está impulsando a los hospitales a adoptar soluciones IORT que reducen los costos totales del tratamiento y la utilización de recursos, manteniendo al mismo tiempo resultados de alta calidad.

Dinámica del mercado de radioterapia intraoperatoria en América del Norte

Conductor

Aumento de la carga de cáncer y demanda de enfoques de tratamiento específicos

- La creciente incidencia del cáncer en América del Norte, combinada con un énfasis cada vez mayor en las modalidades de tratamiento dirigidas y localizadas, es un impulsor importante que apoya la expansión del mercado de la radioterapia intraoperatoria.

- Por ejemplo, en 2025, varios centros médicos académicos de EE. UU. ampliaron sus programas de cáncer de mama y colorrectal para incluir la IORT como parte de los protocolos estándar de oncología quirúrgica, lo que destaca la creciente aceptación clínica.

- A medida que los proveedores de atención médica buscan mejorar los resultados del tratamiento y al mismo tiempo reducir los efectos secundarios relacionados con la radiación, la IORT ofrece la ventaja de administrar una dosis concentrada directamente al lecho del tumor, lo que reduce los riesgos de recurrencia.

- Además, la sólida infraestructura de atención médica, la alta adopción de tecnologías médicas avanzadas y los entornos de reembolso favorables en los EE. UU. están alentando a los hospitales a invertir en sistemas IORT.

- La capacidad de la IORT para acortar los tiempos generales de tratamiento, reducir la necesidad de sesiones de radiación posoperatoria y mejorar la calidad de vida del paciente está impulsando aún más su adopción en América del Norte.

- La creciente conciencia de los pacientes respecto de las opciones de tratamiento avanzado del cáncer también está contribuyendo a mayores tasas de aceptación de los procedimientos basados en IORT.

- Además, los ensayos clínicos en curso y las indicaciones en expansión para la IORT en múltiples tipos de tumores están reforzando la perspectiva de crecimiento del mercado a largo plazo.

Restricción/Desafío

Alta inversión de capital y complejidad operativa

- El alto costo inicial asociado con la adquisición e instalación de sistemas de radioterapia intraoperatoria representa un desafío importante para una adopción más amplia, en particular para hospitales pequeños y medianos.

- Por ejemplo, la necesidad de protección especializada, modificaciones en los quirófanos y equipos multidisciplinarios capacitados pueden aumentar sustancialmente los gastos de implementación.

- La complejidad de integrar la administración de radiación en los flujos de trabajo quirúrgicos requiere una amplia coordinación entre cirujanos, oncólogos radioterapeutas y físicos médicos, lo que puede limitar su adopción en instalaciones con recursos limitados.

- Además, los estrictos requisitos reglamentarios relacionados con la seguridad radiológica, la certificación de equipos y los protocolos clínicos pueden alargar los plazos de aprobación y aumentar las cargas de cumplimiento.

- Superar estos desafíos mediante innovaciones tecnológicas que reduzcan los costos del sistema, agilicen las vías regulatorias y amplíen los programas de capacitación de médicos será esencial para el crecimiento sostenido del mercado de IORT en América del Norte.

- La disponibilidad limitada de profesionales capacitados con experiencia en la planificación y ejecución de IORT puede limitar aún más la adopción en ciertas regiones.

- La variabilidad en las políticas de reembolso entre estados y sistemas de atención médica también puede crear incertidumbre financiera, lo que retrasa las decisiones de inversión de los hospitales y centros quirúrgicos.

Alcance del mercado de radioterapia intraoperatoria en América del Norte

El mercado está segmentado según el método, el producto, el tipo, la aplicación, el usuario final y el canal de distribución.

- Por método

Según el método, el mercado norteamericano de radioterapia intraoperatoria se segmenta en radioterapia intraoperatoria de rayos X (IOR) electrónica, braquiterapia intraoperatoria, IOR de alta tasa de dosis (HDR), IOR de rayos X, entre otros. El segmento de IOR electrónica dominó el mercado con la mayor participación en ingresos, un 62,3 % en 2025, gracias a su larga adopción clínica y su amplia disponibilidad en los principales centros oncológicos. La IOR electrónica permite una administración precisa de la dosis con una profundidad de penetración controlable, lo que reduce la exposición a la radiación de los tejidos sanos circundantes. Su eficacia en el tratamiento del cáncer de mama, el cáncer colorrectal y el sarcoma de tejidos blandos ha fortalecido la confianza de los médicos. La disponibilidad de aceleradores de electrones móviles mejora aún más la flexibilidad operativa en entornos quirúrgicos. Las sólidas guías clínicas y la amplia evidencia publicada también respaldan su uso rutinario. Además, su alta familiaridad entre los oncólogos radioterapeutas continúa reforzando su posición dominante en el mercado.

Se espera que el segmento de radioterapia intraoperatoria (IOR) con rayos X experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción de sistemas de rayos X compactos y de baja energía. Estos sistemas requieren un blindaje mínimo, lo que facilita su integración en quirófanos estándar. La IOR con rayos X está ganando terreno en los tratamientos de cáncer de mama en etapa temprana gracias a la reducción de los tiempos de procedimiento. La portabilidad mejorada permite a los hospitales optimizar el uso del espacio. Los avances tecnológicos han mejorado la uniformidad de la dosis y los perfiles de seguridad. Por ejemplo, los hospitales prefieren cada vez más la IOR con rayos X para los flujos de trabajo quirúrgicos y de radioterapia ambulatorios.

- Por producto

Según el producto, el mercado se segmenta en dispositivos de radioterapia intraoperatoria, accesorios de radioterapia intraoperatoria, y software y servicios. El segmento de dispositivos de radioterapia intraoperatoria dominó el mercado en 2025 debido a las elevadas inversiones de capital y al aumento de la instalación de sistemas. Estos dispositivos son esenciales para administrar radiación durante procedimientos quirúrgicos. El aumento de la prevalencia del cáncer en Norteamérica ha incrementado la demanda de equipos de radiación avanzados. Los hospitales priorizan la actualización de los dispositivos para mejorar la precisión y los resultados del tratamiento. La fuerte demanda de reemplazo de sistemas de última generación también impulsa el dominio de los ingresos. Además, los largos ciclos de adquisición y los altos precios unitarios contribuyen significativamente a la participación líder de este segmento.

Se prevé que el segmento de software y servicios crezca al ritmo más rápido durante el período de pronóstico, impulsado por la creciente demanda de herramientas de planificación de tratamientos y optimización de sistemas. El software avanzado permite el cálculo de dosis en tiempo real y la integración del flujo de trabajo. Los contratos de servicio garantizan el cumplimiento normativo y el tiempo de funcionamiento de los equipos. La creciente digitalización en oncología radioterápica está acelerando su adopción. Los hospitales están invirtiendo en plataformas basadas en análisis para mejorar la eficiencia. Por ejemplo, las actualizaciones de software se incluyen cada vez más en contratos de servicio a largo plazo.

- Por tipo

Según el tipo, el mercado se segmenta en sistemas portátiles y de sobremesa. El segmento portátil dominó el mercado norteamericano de radioterapia intraoperatoria (RIO) en 2025, gracias a su movilidad y flexibilidad de implementación en los quirófanos. Los sistemas portátiles reducen la necesidad de salas de radiación dedicadas. Los hospitales se benefician de una mejor utilización de los equipos y menores costos de infraestructura. Estos sistemas facilitan flujos de trabajo quirúrgicos multidisciplinarios. La creciente adopción en cirugías de mama y colorrectal fortalece la demanda. Además, la portabilidad permite tiempos de respuesta más rápidos en los procedimientos.

Se espera que el segmento de sobremesa crezca al ritmo más rápido durante el período de pronóstico, impulsado por los avances en la ingeniería de sistemas compactos. Los sistemas de sobremesa ofrecen mayor precisión para procedimientos especializados. Los hospitales universitarios adoptan cada vez más estos sistemas para entornos controlados. La ergonomía mejorada y la simplificación de las operaciones facilitan su adopción. Las mejoras tecnológicas han reducido los requisitos de espacio. Por ejemplo, los centros de oncología especializados prefieren los sistemas de sobremesa para aplicaciones específicas.

- Por aplicación

Según la aplicación, el mercado se segmenta en cáncer de mama, tumor cerebral, cáncer de cabeza y cuello, sarcoma de tejidos blandos, tumores pediátricos, cáncer ginecológico, cáncer genitourinario, tumores gastrointestinales superiores y otros tipos de cáncer. El segmento de cáncer de mama dominó el mercado en 2025 gracias a la sólida evidencia clínica que respalda el uso de la radioterapia intraoperatoria (IOR). La alta incidencia de cáncer de mama en Norteamérica impulsa una demanda constante. La IOR permite realizar cirugías conservadoras de mama con menos sesiones de radiación. Los pacientes se benefician de tratamientos más cortos. El reembolso favorable acelera aún más la adopción. Además, la creciente concienciación entre pacientes y profesionales sanitarios refuerza el liderazgo en el segmento.

Se proyecta que el segmento de tumores gastrointestinales superiores sea el de mayor crecimiento durante el período de pronóstico. La creciente incidencia de cánceres gastrointestinales complejos está incrementando la demanda de tratamiento. La radioterapia intraocular (IOR) permite la administración de altas dosis de radiación en los márgenes quirúrgicos. Las técnicas quirúrgicas avanzadas respaldan su integración. La creciente investigación clínica valida la mejora de las tasas de control local. Por ejemplo, los centros oncológicos especializados adoptan cada vez más la IORT en sus programas de oncología gastrointestinal. Este segmento se beneficia del creciente número de hospitales con quirófanos híbridos que pueden realizar procedimientos ginecológicos.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria, centros de especialidades y otros. El segmento hospitalario dominó el mercado en 2025 gracias a la disponibilidad de infraestructura avanzada. Los hospitales apoyan a los equipos oncológicos multidisciplinarios necesarios para la radioterapia intraoperatoria (IORT). El alto volumen de pacientes justifica las inversiones de capital. La participación en ensayos clínicos promueve la adopción. Los reembolsos favorables respaldan los tratamientos hospitalarios. Además, los modelos integrados de atención oncológica refuerzan el dominio hospitalario.

Se prevé que el segmento de centros especializados crezca al ritmo más rápido durante el período de pronóstico. La expansión de centros oncológicos especializados impulsa la demanda. Estos centros se centran en la diferenciación de tratamientos avanzados. Los pacientes prefieren cada vez más los centros oncológicos especializados. La optimización de los flujos de trabajo mejora la eficiencia de los procedimientos. Por ejemplo, los centros especializados adoptan la radioterapia intraoperatoria (IORT) para optimizar los resultados clínicos. La colaboración con los fabricantes de dispositivos garantiza un soporte técnico constante.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa y ventas minoristas. El segmento de licitación directa dominó el mercado en 2025, impulsado por las adquisiciones hospitalarias a gran escala. Los procesos de licitación facilitan la negociación de costos y la personalización. Los sistemas de salud pública prefieren modelos de compra estructurados. Los acuerdos de servicio a largo plazo mejoran las relaciones con los proveedores. El cumplimiento normativo se facilita mediante licitaciones. Además, las compras de equipos de alto valor favorecen este canal.

Se espera que el segmento de ventas minoristas experimente el mayor crecimiento durante el período de pronóstico. Los hospitales privados buscan ciclos de adquisición más rápidos. Los sistemas compactos de IORT facilitan la distribución minorista. Las redes de distribuidores se están expandiendo por Norteamérica. La creciente inversión en atención médica privada acelera la adopción. Por ejemplo, los centros de especialidades adquieren cada vez más sistemas a través de canales minoristas. Los canales minoristas permiten a los hospitales más pequeños invertir gradualmente en tecnología avanzada de IORT sin grandes costos iniciales.

Análisis regional del mercado de radioterapia intraoperatoria en América del Norte

- Estados Unidos dominó el mercado de radioterapia intraoperatoria en América del Norte con la mayor participación en los ingresos del 78,6 % en 2025, respaldado por una infraestructura de atención médica avanzada, una alta adopción de tecnologías oncológicas innovadoras y una sólida evidencia clínica que favorece la IORT en tratamientos de cáncer de mama, colorrectal y cerebral.

- Los proveedores de atención médica en los EE. UU. priorizan firmemente los enfoques de tratamiento del cáncer basados en la precisión y que requieren un uso eficiente del tiempo, y apoyan la implementación generalizada de la radioterapia intraoperatoria en los principales hospitales y centros oncológicos integrales.

- Este dominio se ve reforzado aún más por políticas de reembolso favorables, un gasto elevado en atención médica, una sólida evidencia clínica y la presencia de importantes fabricantes de dispositivos médicos, lo que establece a los EE. UU. como el principal contribuyente al crecimiento del mercado regional.

Perspectiva del mercado de radioterapia intraoperatoria en EE. UU.

El mercado estadounidense de radioterapia intraoperatoria (RIO) captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la alta prevalencia del cáncer, la infraestructura sanitaria avanzada y la adopción temprana de tecnologías oncológicas de precisión. Los profesionales sanitarios priorizan cada vez más la radioterapia dirigida en una sola sesión administrada durante la cirugía para mejorar los resultados y reducir los plazos generales de tratamiento. La sólida evidencia clínica que respalda la RIO en cánceres de mama, colorrectal y cerebral continúa impulsando su adopción. Las políticas de reembolso favorables y el elevado gasto sanitario aceleran aún más el crecimiento del mercado. Además, la presencia de fabricantes líderes de dispositivos médicos y centros oncológicos académicos contribuye significativamente a la expansión del mercado.

Perspectivas del mercado de radioterapia intraoperatoria en Canadá

El mercado canadiense de radioterapia intraoperatoria (RIO) experimenta un crecimiento constante, respaldado por un sistema de salud pública consolidado y un enfoque creciente en modalidades avanzadas de tratamiento del cáncer. El aumento de las inversiones en infraestructura oncológica y la modernización de las instalaciones quirúrgicas están permitiendo una mayor adopción de las tecnologías de RIO. Los hospitales canadienses están integrando gradualmente la RIO en las estrategias de tratamiento del cáncer de mama y gastrointestinal. La creciente concienciación sobre los beneficios de la radioterapia dirigida de una sola sesión está impulsando su aceptación por parte de los médicos. Además, la financiación pública de la salud y el énfasis en la atención centrada en el paciente contribuyen al desarrollo del mercado.

Perspectiva del mercado de radioterapia intraoperatoria en México

El mercado mexicano de radioterapia intraoperatoria se encuentra en una etapa emergente, pero se espera que crezca de forma constante durante el período de pronóstico. La expansión de los centros de salud privados y el aumento de las inversiones en tecnologías oncológicas avanzadas están impulsando su adopción. Grandes hospitales urbanos están comenzando a incorporar la radioterapia intraoperatoria en las prácticas de oncología quirúrgica para mejorar la precisión del tratamiento. El aumento de la incidencia del cáncer y la mejora del acceso a la atención oncológica especializada son factores clave de crecimiento. Además, las colaboraciones con fabricantes internacionales de dispositivos médicos están mejorando la disponibilidad de la tecnología y la experiencia clínica en el país.

Cuota de mercado de radioterapia intraoperatoria en América del Norte

La industria de radioterapia intraoperatoria de América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Elekta AB (Suecia)

- IntraOp Medical, Inc. (EE. UU.)

- Carl Zeiss Meditec AG (Alemania)

- Eckert & Ziegler AG (Alemania)

- iCAD, Inc. (EE. UU.)

- Sensus Healthcare, Inc. (EE. UU.)

- Ariane Medical Systems Ltd (Reino Unido)

- GMV Innovating Solutions SL (España)

- Aplicaciones de haces de iones SA (Bélgica)

- IsoRay, Inc. (EE. UU.)

- Brainlab AG (Alemania)

- Mevion Medical Systems, Inc. (EE. UU.)

- Xoft, Inc. (EE. UU.)

- Panacea Medical Technologies Pvt. Ltd. (India)

- REMEDI Co., Ltd. (Corea del Sur)

- RaySearch Laboratories AB (Suecia)

- Sordina IORT Technologies (Italia)

- Zap Surgical Systems Inc. (EE. UU.)

- Varian Medical Systems, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de radioterapia intraoperatoria en América del Norte?

- En septiembre de 2025, Varian Medical Systems (una empresa de Siemens Healthineers) anunció importantes avances en sus plataformas de tratamiento oncológico, incluyendo sistemas de radioterapia de precisión que facilitan los flujos de trabajo intraoperatorios y una administración de radiación más integrada. Estos avances buscan mejorar los resultados clínicos y la eficiencia operativa en los departamentos de oncología quirúrgica, lo que refleja un mayor impulso en la innovación en radioterapia.

- En agosto de 2025, las principales organizaciones de atención oncológica, como la Sociedad Estadounidense del Cáncer, actualizaron la información dirigida a los pacientes sobre la IORT, aclarando cómo la IORT administra radiación de dosis alta directamente durante la cirugía para minimizar el daño a los tejidos circundantes y reducir potencialmente la cantidad de sesiones de radioterapia posoperatoria tradicionales.

- En mayo de 2025, recursos clínicos de renombre como Mayo Clinic publicaron una descripción general informativa sobre la radioterapia intraoperatoria, que describe cómo los equipos de atención multidisciplinarios utilizan la radioterapia intraoperatoria durante la cirugía para administrar radiación dirigida mientras se protegen los órganos sanos y se describen las indicaciones y la preparación para los pacientes.

- En abril de 2025, Carl Zeiss Meditec recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para su sistema INTRABEAM 700, una plataforma de radioterapia intraoperatoria de última generación diseñada para optimizar la precisión de los flujos de trabajo en oncología en cirugías de mama y neurooncología. El INTRABEAM 700 integra posicionamiento asistido por robot, herramientas de flujo de trabajo digital y aplicadores avanzados para mejorar la precisión de la administración de la radiación y optimizar el uso intraoperatorio.

- En octubre de 2024, Varian Medical Systems firmó una colaboración estratégica con Sun Nuclear para integrar el software de control de calidad SunCHECK en su ecosistema de radioterapia, mejorando así la verificación automatizada de la administración y la consistencia de la radiación en tratamientos avanzados utilizados en oncología quirúrgica. Esta colaboración contribuye a una mayor seguridad y fiabilidad durante procedimientos complejos de radioterapia intraoperatoria y perioperatoria.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.