North America Heart Failure Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.96 Billion

USD

3.03 Billion

2025

2033

USD

1.96 Billion

USD

3.03 Billion

2025

2033

| 2026 –2033 | |

| USD 1.96 Billion | |

| USD 3.03 Billion | |

| % | |

|

Segmentación del mercado de software para la insuficiencia cardíaca en Norteamérica, por tipo (basado en el conocimiento y no basado en el conocimiento), modo de entrega (local, en la nube y web), plataforma (independiente e integrada), dispositivos de soporte (computadoras de escritorio, tabletas y otros), funciones (monitorización de la actividad cardíaca, seguimiento de pruebas periódicas, revisión del progreso, diagnóstico y monitorización de la terapia, herramienta de gestión de diarios y otros), usuario final (hospitales, clínicas especializadas, centros de cirugía ambulatoria y otros): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de software para la insuficiencia cardíaca en América del Norte

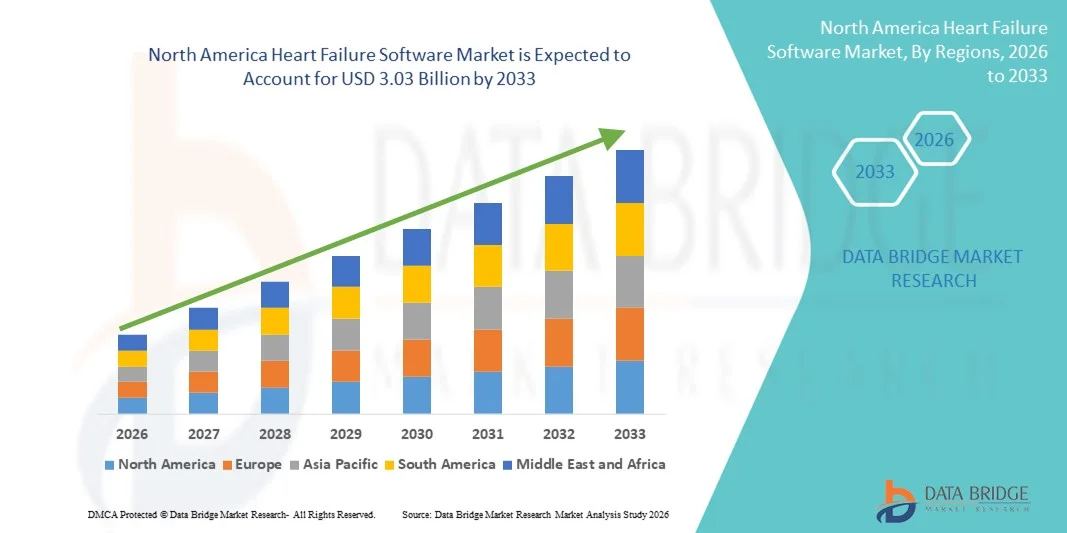

- El tamaño del mercado de software de insuficiencia cardíaca de América del Norte se valoró en USD 1.96 mil millones en 2025 y se espera que alcance los USD 3.03 mil millones para 2033 , con una CAGR del 5,60 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de la insuficiencia cardíaca y la rápida adopción de tecnologías de salud digital, incluidos sistemas de apoyo a la toma de decisiones clínicas, monitoreo remoto de pacientes y análisis habilitados por IA, lo que conduce a una mejor gestión de enfermedades en hospitales y entornos de atención ambulatoria.

- Además, la creciente demanda de soluciones de TI para la atención médica basadas en datos, fáciles de usar e interoperables que faciliten el diagnóstico temprano, la optimización del tratamiento y la monitorización continua del paciente está consolidando el software para la insuficiencia cardíaca como una herramienta crucial en la atención cardiovascular moderna. Estos factores convergentes están acelerando la adopción de soluciones de software para la insuficiencia cardíaca, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de software para la insuficiencia cardíaca en América del Norte

- El software de insuficiencia cardíaca, incluidos los sistemas de apoyo a la toma de decisiones clínicas, las plataformas de monitorización remota de pacientes y las herramientas de análisis habilitadas para IA, se está convirtiendo en un componente fundamental de la atención cardiovascular en hospitales y entornos ambulatorios, lo que permite una mejor gestión de la enfermedad, una intervención temprana y una reducción de las readmisiones hospitalarias.

- La creciente demanda de software para la insuficiencia cardíaca se debe principalmente a la creciente prevalencia de enfermedades cardiovasculares, la creciente adopción de soluciones de salud digitales y las iniciativas de digitalización de la atención sanitaria lideradas por los gobiernos, en particular en los sistemas de atención sanitaria de Oriente Medio centrados en la atención basada en el valor y los resultados.

- Estados Unidos dominó el mercado de software para insuficiencia cardíaca con la mayor participación en los ingresos de aproximadamente el 42,8 % en 2025, respaldado por fuertes inversiones gubernamentales, una rápida transformación digital de los hospitales, una alta adopción de registros médicos electrónicos y una creciente implementación de monitoreo remoto de pacientes y plataformas clínicas impulsadas por IA en instalaciones de atención médica públicas y privadas.

- Se espera que Canadá sea el país de más rápido crecimiento en el mercado de software para insuficiencia cardíaca durante el período de pronóstico, impulsado por una infraestructura de atención médica avanzada, la adopción agresiva de tecnologías de atención médica basadas en telesalud e inteligencia artificial, la creciente carga de enfermedades cardiovasculares y un fuerte apoyo regulatorio para la innovación en salud digital.

- El segmento integrado dominó el mercado con una participación en los ingresos de aproximadamente el 61,2 % en 2025, respaldado por su capacidad de conectarse sin problemas con los sistemas de información hospitalaria, los EHR, los sistemas de laboratorio y las plataformas de diagnóstico por imágenes.

Alcance del informe y segmentación del mercado de software para la insuficiencia cardíaca

|

Atributos |

Perspectivas clave del mercado del software para la insuficiencia cardíaca |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de software para la insuficiencia cardíaca en América del Norte

Análisis avanzado y soporte de decisiones clínicas basado en IA

- Una tendencia significativa y en auge en el mercado global de software para fallos es la creciente integración de la inteligencia artificial (IA), el aprendizaje automático y la analítica avanzada para facilitar el diagnóstico temprano, la estratificación del riesgo y la planificación personalizada del tratamiento para pacientes con insuficiencia cardíaca. Estas tecnologías permiten a los profesionales sanitarios adoptar enfoques de gestión de enfermedades más proactivos y basados en datos.

- Por ejemplo, se están implementando plataformas de gestión de insuficiencia cardíaca habilitadas con IA en hospitales y centros cardíacos especializados para analizar grandes volúmenes de datos de pacientes, incluidos registros médicos electrónicos (EHR), resultados de imágenes y datos de monitoreo remoto, para predecir la progresión de la enfermedad y reducir las hospitalizaciones no planificadas.

- La integración de IA en el software de insuficiencia cardíaca permite funciones como modelado predictivo, alertas automatizadas de deterioro clínico y recomendaciones terapéuticas individualizadas. Algunas plataformas utilizan algoritmos de aprendizaje automático para identificar precozmente a los pacientes de alto riesgo y ayudar a los profesionales sanitarios a optimizar los regímenes de medicación y los calendarios de seguimiento.

- La creciente adopción de herramientas de monitoreo remoto de pacientes (RPM), incluidos dispositivos portátiles y sensores conectados, está mejorando aún más las capacidades del software de insuficiencia cardíaca al permitir el seguimiento continuo de signos vitales como la frecuencia cardíaca, la presión arterial y el estado de los líquidos, lo que respalda intervenciones clínicas oportunas.

- Esta tendencia hacia soluciones de software inteligentes, basadas en datos e interoperables para la insuficiencia cardíaca está transformando los flujos de trabajo clínicos y mejorando la coordinación de la atención en hospitales, clínicas ambulatorias y centros de atención domiciliaria. En consecuencia, los desarrolladores de software y los proveedores de TI para el sector sanitario se centran cada vez más en plataformas escalables basadas en la nube, adaptadas a la infraestructura sanitaria regional.

- La demanda de soluciones avanzadas de software para la insuficiencia cardíaca está creciendo de manera constante en toda la región a medida que los sistemas de atención médica priorizan mejores resultados para los pacientes, menores tasas de readmisión y una utilización más eficiente de recursos clínicos limitados.

Dinámica del mercado de software para la insuficiencia cardíaca en América del Norte

Conductor

La creciente carga de enfermedades cardiovasculares y la digitalización de la atención sanitaria

- La creciente prevalencia de enfermedades cardiovasculares, incluida la insuficiencia cardíaca, impulsada por el envejecimiento de la población, los cambios en el estilo de vida y las crecientes tasas de hipertensión y diabetes, es un importante impulsor de la demanda de soluciones de software para la insuficiencia cardíaca.

- Por ejemplo, varios países de la región están invirtiendo en iniciativas nacionales de salud digital y actualizaciones de los sistemas de información hospitalaria para mejorar la gestión de las enfermedades crónicas, creando un entorno favorable para la adopción de software de gestión de la insuficiencia cardíaca.

- A medida que los proveedores de atención médica se enfrentan a volúmenes cada vez mayores de pacientes y limitaciones de recursos, el software de insuficiencia cardíaca ofrece capacidades críticas como la gestión centralizada de datos de pacientes, el apoyo a la toma de decisiones clínicas y la estandarización de la vía de atención, lo que ayuda a mejorar la eficiencia y la calidad de la atención.

- Además, el creciente énfasis en la atención basada en el valor y los modelos de atención médica orientados a los resultados está alentando a los proveedores a adoptar soluciones de software que respalden el monitoreo de enfermedades a largo plazo, la adherencia a la medicación y la reducción de las readmisiones hospitalarias.

- The increasing use of telehealth services and remote monitoring programs across urban and semi-urban regions is further accelerating the adoption of heart failure software in both public and private healthcare settings

Restraint/Challenge

High Implementation Costs and Data Privacy Concerns

- High initial implementation costs associated with advanced heart failure software systems, including licensing, system integration, staff training, and infrastructure upgrades, present a significant challenge to widespread adoption, particularly in resource-constrained healthcare facilities across

- For instance, smaller hospitals and clinics may face budgetary limitations that restrict their ability to invest in comprehensive digital health platforms, slowing market penetration in certain regions

- Concerns related to data privacy, cybersecurity, and regulatory compliance also act as restraints, as heart failure software relies heavily on sensitive patient health data. Inconsistent data protection frameworks across countries can complicate cross-border deployments and cloud-based implementations

- Addressing these challenges through cost-effective deployment models, stronger cybersecurity measures, and compliance with regional health data regulations is essential for building trust among healthcare providers and patients

- Overcoming these barriers through government support, public-private partnerships, and scalable software solutions will be critical for sustained growth of the Heart Failure Software market

North America Heart Failure Software Market Scope

The market is segmented on the basis of type, delivery mode, platform, supportive devices, features, and end-user.

- By Type

On the basis of type, the Heart Failure Software market is segmented into Knowledge-Based and Non-Knowledge-Based systems. The knowledge-based segment dominated the largest market revenue share of approximately 58.4% in 2025, primarily due to its ability to incorporate clinical guidelines, standardized treatment protocols, and evidence-based decision-making tools into heart failure management workflows. These systems assist clinicians by providing alerts, recommendations, and predictive insights based on patient-specific clinical data. Hospitals increasingly rely on knowledge-based software to reduce diagnostic errors and improve clinical outcomes for chronic heart failure patients. The rising burden of cardiovascular diseases and growing emphasis on guideline-adherent care further support adoption. Integration with electronic health records enhances clinical efficiency and continuity of care. Strong regulatory support for clinical decision support systems also boosts demand. In addition, increasing adoption in tertiary care hospitals and academic medical centers contributes significantly to market dominance.

The non-knowledge-based segment is expected to witness the fastest CAGR of approximately 9.6% from 2026 to 2033, driven by growing demand for flexible, data-driven platforms that focus on visualization and trend analysis rather than predefined clinical rules. These systems are widely adopted in outpatient clinics and ambulatory settings due to lower implementation and maintenance costs. The increasing use of wearable devices and remote monitoring tools generates large volumes of patient data that are efficiently managed by non-knowledge-based software. Healthcare providers prefer these solutions for population health monitoring and reporting. Rising adoption in developing healthcare systems and expanding telehealth services further accelerate growth.

- By Delivery Mode

On the basis of delivery mode, the Heart Failure Software market is segmented into On-Premises, Cloud-Based Systems, and Web-Based solutions. The cloud-based systems segment accounted for the largest market revenue share of approximately 46.9% in 2025, owing to its scalability, cost efficiency, and remote accessibility. Cloud-based platforms enable real-time monitoring of heart failure patients across multiple care settings, supporting telemedicine and home healthcare models. Healthcare providers benefit from reduced infrastructure investments and automated software updates. Increasing adoption of remote patient monitoring programs significantly drives demand. Enhanced data security, regulatory compliance, and interoperability with EHRs further strengthen market penetration. Cloud platforms also facilitate integration with wearable and mobile health devices. The shift toward value-based care models reinforces widespread adoption.

The web-based segment is projected to grow at the fastest CAGR of around 10.3% from 2026 to 2033, driven by ease of deployment and browser-based accessibility. These solutions are particularly attractive for multi-location healthcare providers and specialty clinics. Web-based platforms support rapid implementation without extensive IT infrastructure. Increasing internet penetration and growing digital health literacy support adoption. Expanding use in outpatient care and remote consultations further accelerates growth during the forecast period.

- By Platform

En función de la plataforma, el mercado de software para la insuficiencia cardíaca se segmenta en sistemas independientes e integrados. El segmento integrado dominó el mercado con una cuota de ingresos de aproximadamente el 61,2 % en 2025, gracias a su capacidad para conectarse fluidamente con los sistemas de información hospitalaria, las historias clínicas electrónicas (HCE), los sistemas de laboratorio y las plataformas de diagnóstico por imagen. Las soluciones integradas permiten una gestión integral del paciente al consolidar datos clínicos, diagnósticos y terapéuticos en una única interfaz. Los hospitales prefieren las plataformas integradas para mejorar la coordinación de la atención entre equipos multidisciplinarios. Estos sistemas reducen la duplicación de datos y optimizan la toma de decisiones clínicas. Los requisitos regulatorios de interoperabilidad impulsan aún más su adopción. La creciente complejidad del tratamiento de la insuficiencia cardíaca impulsa la demanda de soluciones integradas.

Se prevé que el segmento independiente registre la tasa de crecimiento anual compuesta (TCAC) más rápida, cercana al 8,8 %, entre 2026 y 2033, impulsada por la adopción en hospitales pequeños, clínicas especializadas y centros de atención ambulatoria. El software independiente ofrece funcionalidades específicas con plazos de implementación más rápidos. Los menores costos iniciales y los requisitos mínimos de integración de sistemas atraen a centros de salud con recursos limitados. El creciente uso en entornos de atención ambulatoria y remota impulsa aún más el rápido crecimiento. Las mejoras tecnológicas en las interfaces de usuario impulsan la adopción.

- Por dispositivos de apoyo

En función de los dispositivos de soporte, el mercado de software para la insuficiencia cardíaca se segmenta en ordenadores de sobremesa, tabletas y otros. El segmento de ordenadores de sobremesa obtuvo la mayor cuota de mercado en ingresos, con aproximadamente el 49,5 % en 2025, gracias a su amplio uso en hospitales y centros de diagnóstico. Los sistemas de sobremesa ofrecen una alta potencia de procesamiento e interfaces de pantalla de gran tamaño, ideales para el análisis detallado de datos. Los médicos prefieren los ordenadores de sobremesa para revisar datos de imágenes, resultados de laboratorio e historiales clínicos longitudinales de pacientes. La integración con las redes hospitalarias garantiza el almacenamiento seguro de datos. Los ordenadores de sobremesa también son compatibles con herramientas avanzadas de análisis e informes. Su fiabilidad y compatibilidad con los sistemas empresariales impulsan su continuo dominio.

Se espera que el segmento de tabletas crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, de aproximadamente el 11,1 %, durante el período de pronóstico, impulsado por las crecientes necesidades de movilidad en entornos clínicos. Las tabletas facilitan la toma de decisiones en el punto de atención y la monitorización del paciente a pie de cama. Su creciente adopción en programas de atención médica domiciliaria y telecardiología acelera el crecimiento. Su diseño ligero y el mejor rendimiento de la batería mejoran la usabilidad. Las aplicaciones móviles seguras impulsan aún más la expansión de la adopción. Además, las tabletas ofrecen una integración fluida con los sistemas de Historia Clínica Electrónica (HCE), lo que permite un acceso más rápido a los datos del paciente. La creciente inversión en infraestructura de salud móvil también está impulsando la adopción de soluciones de software para la insuficiencia cardíaca basadas en tabletas.

- Por características

En función de sus características, el mercado de software para la insuficiencia cardíaca se segmenta en: actividad de monitorización cardíaca, seguimiento de pruebas periódicas, revisión del progreso, monitorización del diagnóstico y la terapia, herramienta de gestión diaria, entre otros. El segmento de monitorización del diagnóstico y la terapia dominó el mercado con una participación en los ingresos de aproximadamente el 34,7 % en 2025, impulsado por su papel crucial en el manejo de casos de insuficiencia cardíaca crónica y avanzada. Estas funciones permiten a los profesionales clínicos evaluar la eficacia del tratamiento y la progresión de la enfermedad. La integración con dispositivos de monitorización remota permite la detección temprana del deterioro clínico. Los hospitales priorizan estas herramientas para reducir los reingresos y mejorar los resultados. La planificación personalizada de la terapia fomenta aún más su adopción. El énfasis regulatorio en la atención basada en resultados refuerza el liderazgo del mercado.

Se espera que el segmento de monitorización cardíaca registre la tasa de crecimiento anual compuesta (TCAC) más rápida, cercana al 12,4%, entre 2026 y 2033, impulsada por la creciente adopción de dispositivos portátiles de monitorización cardíaca. El seguimiento continuo facilita la gestión proactiva de enfermedades y la intervención temprana. La creciente demanda de atención domiciliaria acelera significativamente el crecimiento. La integración con aplicaciones móviles mejora la participación del paciente. El creciente conocimiento de la cardiología preventiva impulsa aún más la expansión. Además, los avances en análisis basados en IA mejoran la precisión y la detección temprana de anomalías. El aumento de las colaboraciones entre proveedores de software y fabricantes de dispositivos está impulsando aún más el crecimiento del segmento.

- Por el usuario final

En función del usuario final, el mercado de software para insuficiencia cardíaca se segmenta en hospitales, clínicas especializadas, centros de cirugía ambulatoria y otros. El segmento de hospitales representó la mayor cuota de mercado en ingresos, con aproximadamente el 52,8 % en 2025, debido al alto volumen de pacientes y a las necesidades de atención avanzada. Los hospitales gestionan casos complejos de insuficiencia cardíaca que requieren monitorización continua e integración de datos. La disponibilidad de departamentos de cardiología especializados facilita su adopción. Una sólida infraestructura de TI permite una implementación fluida. La financiación pública y las iniciativas de salud digital refuerzan aún más su dominio.

Se proyecta que el segmento de clínicas especializadas crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, cercana al 10,7%, durante el período de pronóstico, impulsado por la creciente especialización en atención cardiovascular. El aumento en el manejo ambulatorio de la insuficiencia cardíaca impulsa la demanda. Las clínicas adoptan herramientas digitales para la planificación personalizada del tratamiento. La expansión de las redes de derivación acelera aún más el crecimiento. La mejora de la asequibilidad y la usabilidad fortalecen la adopción. Además, las clínicas especializadas se benefician de ciclos de implementación de software más rápidos y menores requisitos de infraestructura en comparación con los grandes hospitales. La creciente preferencia de los pacientes por centros de atención cardíaca especializados y rentables está impulsando aún más el crecimiento del segmento.

Análisis regional del mercado de software para la insuficiencia cardíaca en América del Norte

- Se anticipa que el mercado de software para insuficiencia cardíaca de América del Norte se expandirá significativamente durante el período de pronóstico, respaldado por una rápida transformación digital en el sector de la salud y sólidas iniciativas gubernamentales que promueven la atención médica inteligente.

- La región está siendo testigo de un aumento de las inversiones en telemedicina, registros médicos electrónicos y sistemas de monitoreo remoto de pacientes, que están impulsando la adopción de soluciones de software para la insuficiencia cardíaca.

- La creciente prevalencia de enfermedades cardiovasculares y las crecientes mejoras en la infraestructura sanitaria están impulsando aún más el crecimiento del mercado.

Mercado estadounidense de software para la insuficiencia cardíaca

El mercado estadounidense de software para la insuficiencia cardíaca dominó el mercado con la mayor participación en los ingresos, con aproximadamente el 42,8 % en 2025, gracias a las fuertes inversiones gubernamentales, la rápida transformación digital de los hospitales, la alta adopción de historiales clínicos electrónicos y la creciente implementación de la monitorización remota de pacientes y plataformas clínicas basadas en IA en centros de salud públicos y privados. El enfoque del país en mejorar la accesibilidad a la atención médica y los resultados de los pacientes también está impulsando a hospitales y clínicas a adoptar software avanzado para la gestión de la insuficiencia cardíaca.

Mercado canadiense de software para la insuficiencia cardíaca

Se prevé que el mercado canadiense de software para la insuficiencia cardíaca sea el de mayor crecimiento durante el período de pronóstico, impulsado por una infraestructura sanitaria avanzada, la adopción dinámica de tecnologías de telesalud y basadas en IA, la creciente incidencia de enfermedades cardiovasculares y el sólido apoyo regulatorio a la innovación en salud digital. La presencia de proveedores globales de tecnología sanitaria y los proyectos de hospitales inteligentes en curso también están acelerando la adopción de software en Canadá.

Cuota de mercado del software para la insuficiencia cardíaca en América del Norte

La industria del software para insuficiencia cardíaca está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Philips Healthcare (Países Bajos)

• GE HealthCare (EE. UU.)

• Siemens Healthineers (Alemania)

• Medtronic (Irlanda)

• Boston Scientific (EE. UU.)

• Abbott (EE.

UU.) • Novartis (Suiza)

• Roche Diagnostics (Suiza)

• BD (EE. UU.)

• Allscripts (EE. UU.)

• Epic Systems (EE. UU.)

• Cerner (EE. UU.)

• IBM Watson Health (EE. UU.)

• Oracle Health Sciences (EE. UU.)

• ResMed (EE. UU.)

Últimos avances en el mercado de software para la insuficiencia cardíaca en América del Norte

- En septiembre de 2024, Astellas Pharma Inc. anunció que su solución de salud digital DIGITIVA™ para el manejo de la insuficiencia cardíaca fue incluida en la lista de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) como Software como Dispositivo Médico (SaMD) de Clase I. DIGITIVA integra una aplicación para smartphones, un estetoscopio digital y componentes de revisión clínica para facilitar la monitorización en casa y la atención personalizada a pacientes con insuficiencia cardíaca.

- En mayo de 2025, Cardiosense lanzó el estudio nacional SEISMIC-HF II para validar su algoritmo basado en IA para el tratamiento no invasivo de la insuficiencia cardíaca, tras los prometedores resultados de SEISMIC-HF I, que demostraron la capacidad de la IA para estimar las presiones intracardíacas, fundamental para la detección temprana y la intervención proactiva.

- En abril de 2025, Eko Health Inc. recibió la aprobación de la FDA para su estetoscopio digital CORE500 con funciones integradas de detección de insuficiencia cardíaca, destinado a ayudar a los médicos a identificar signos tempranos de insuficiencia cardíaca durante los exámenes de rutina; Eko también obtuvo USD 41 mil millones en financiación de la Serie D para expandir el alcance de su plataforma Sensora.

- En abril de 2025, el Proyecto PrediHealth, una iniciativa de investigación con sede en Europa, lanzó una plataforma avanzada de telemedicina impulsada por IA que combina datos de dispositivos portátiles con análisis predictivos para gestionar la insuficiencia cardíaca crónica de manera más eficaz, mostrando resultados prometedores en la reducción de reingresos y la mejora de la participación del paciente.

- En marzo de 2025, los investigadores presentaron TRisk, un modelo de IA basado en transformadores entrenado en registros de salud de gran escala del Reino Unido para predecir la mortalidad a 36 meses en pacientes con insuficiencia cardíaca, superando significativamente los modelos tradicionales de predicción de riesgos y destacando la integración de herramientas avanzadas de aprendizaje profundo en aplicaciones de apoyo a la toma de decisiones en casos de insuficiencia cardíaca.

- En abril de 2025, la FDA otorgó autorización a HeartFocus, un software de imágenes cardíacas habilitado con IA desarrollado por DESKi, que permite a los profesionales de la salud, incluidos los no especialistas, realizar ecocardiografías de grado diagnóstico utilizando dispositivos compatibles, ampliando así el acceso a la atención cardíaca temprana.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.