North America Endoscopic Retrograde Cholangiopancreatography Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.02 Billion

USD

1.62 Billion

2025

2033

USD

1.02 Billion

USD

1.62 Billion

2025

2033

| 2026 –2033 | |

| USD 1.02 Billion | |

| USD 1.62 Billion | |

| % | |

|

Segmentación del mercado de dispositivos de colangiopancreatografía retrógrada endoscópica en Oriente Medio y África, por tipo de producto (dispositivos de endoterapia, endoscopios, dispositivos de imagen y otros), modalidad (desechables, autónomos y portátiles), procedimiento (esficterectomía biliar, colocación de stents biliares, dilatación biliar, colocación de stents en el conducto pancreático y esficterectomía pancreática), aplicación (conducto biliar, páncreas, vesícula biliar, hígado y otros), usuario final (hospitales, centros de cirugía ambulatoria, laboratorios de diagnóstico y otros), tipo de centro (grande, mediano y pequeño), canal de distribución (licitaciones directas, distribución a terceros y ventas minoristas): tendencias del sector y pronóstico hasta 2033.

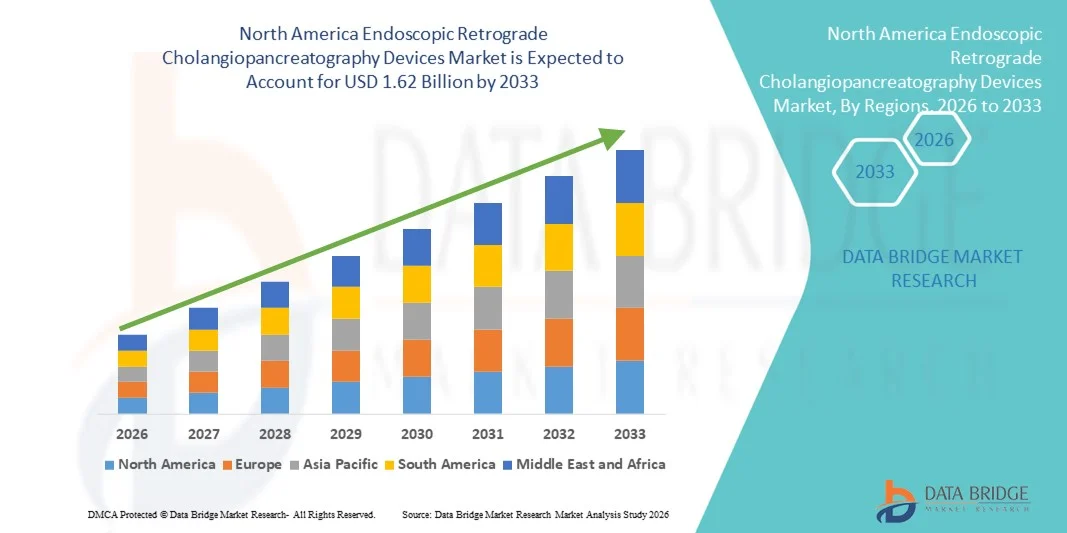

Tamaño del mercado de dispositivos de colangiopancreatografía retrógrada endoscópica en América del Norte

- El tamaño del mercado de dispositivos de colangiopancreatografía retrógrada endoscópica de América del Norte se valoró en USD 1.02 mil millones en 2025 y se espera que alcance los USD 1.62 mil millones para 2033 , con una CAGR del 6,00 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de trastornos gastrointestinales y pancreáticos, junto con los continuos avances tecnológicos en imágenes endoscópicas y técnicas de tratamiento mínimamente invasivas, lo que lleva a una mayor adopción de procedimientos de CPRE en hospitales y clínicas especializadas.

- Además, la creciente demanda de diagnósticos precisos, menor tiempo de recuperación del paciente y mejores resultados terapéuticos está estableciendo los dispositivos de colangiopancreatografía retrógrada endoscópica (CPRE) como una solución fundamental en la atención gastroenterológica moderna, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos de colangiopancreatografía retrógrada endoscópica en América del Norte

- Los dispositivos de colangiopancreatografía retrógrada endoscópica (CPRE), utilizados para el diagnóstico y tratamiento de trastornos de los conductos biliares y pancreáticos, son herramientas fundamentales en la gastroenterología moderna debido a su naturaleza mínimamente invasiva, alta precisión de procedimiento y capacidad de combinar imágenes de diagnóstico con intervención terapéutica en un solo procedimiento.

- La creciente demanda de dispositivos de CPRE se debe principalmente a la creciente prevalencia de cálculos biliares, estenosis biliares, cáncer de páncreas y pancreatitis crónica, junto con la creciente adopción de procedimientos endoscópicos mínimamente invasivos, avances en tecnologías de imágenes endoscópicas y la expansión del acceso a atención gastrointestinal especializada.

- Estados Unidos dominó el mercado de dispositivos de CPRE con una participación estimada en los ingresos de aproximadamente el 38,2 % en 2025, respaldado por una infraestructura de atención médica avanzada, una alta adopción de sistemas endoscópicos tecnológicamente avanzados, un gran volumen de procedimientos gastrointestinales, sólidas políticas de reembolso y la presencia de fabricantes líderes de dispositivos médicos.

- Se espera que Canadá sea el país de más rápido crecimiento en el mercado de dispositivos de CPRE durante el período de pronóstico, impulsado por el aumento de las inversiones en la modernización de la atención médica, la creciente demanda de procedimientos mínimamente invasivos, la creciente conciencia de los tratamientos endoscópicos avanzados y la expansión del acceso a la atención gastrointestinal especializada en hospitales y centros quirúrgicos.

- El segmento de grandes instalaciones representó la mayor participación en los ingresos del mercado, con un 47,2 %, en 2025, impulsado por un gran volumen de pacientes y capacidades de procedimientos avanzados.

Alcance del informe y segmentación del mercado de dispositivos de colangiopancreatografía retrógrada endoscópica

|

Atributos |

Dispositivos de colangiopancreatografía retrógrada endoscópica: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de colangiopancreatografía retrógrada endoscópica en América del Norte

Avances en el diseño de dispositivos y eficiencia procesal

- Una tendencia clave y en constante evolución en el mercado norteamericano de dispositivos de colangiopancreatografía retrógrada endoscópica (CPRE) es el continuo avance en el diseño de dispositivos, orientado a mejorar la eficiencia de los procedimientos, la precisión clínica y la seguridad del paciente. Los fabricantes se centran cada vez más en mejorar la ergonomía, la flexibilidad y las capacidades de imagen de los dispositivos de CPRE para facilitar intervenciones biliares y pancreáticas complejas.

- Por ejemplo, empresas líderes como Olympus Corporation y Boston Scientific han introducido endoscopios y accesorios avanzados para CPRE con mayor maniobrabilidad y visualización de alta definición, lo que permite a los gastroenterólogos realizar procedimientos diagnósticos y terapéuticos complejos con mayor precisión y menor tiempo de intervención. Estas innovaciones facilitan la extracción eficaz de cálculos, la colocación de stents y la visualización de la vía biliar durante los procedimientos de CPRE.

- Las mejoras tecnológicas en guías, esfinterotomos, balones y stents están mejorando las tasas de éxito de los procedimientos y reduciendo el riesgo de complicaciones. Por ejemplo, las guías con recubrimiento hidrofílico y los esfinterotomos de control preciso permiten una navegación más fluida a través de la anatomía biliar compleja, minimizando el traumatismo y mejorando el acceso a los conductos objetivo.

- La integración de tecnologías de imagen avanzadas, como la compatibilidad mejorada con fluoroscopia y la óptica mejorada de los endoscopios, permite una visualización más nítida de los conductos biliares y pancreáticos. Esto facilita un diagnóstico más preciso e intervenciones terapéuticas específicas, especialmente en casos de estenosis, tumores o cálculos biliares.

- Estos avances están transformando las expectativas clínicas al permitir procedimientos de CPRE más seguros, rápidos y eficaces, lo que se traduce en estancias hospitalarias más cortas y mejores resultados para los pacientes. En consecuencia, los fabricantes invierten cada vez más en investigación y desarrollo para introducir dispositivos de CPRE de nueva generación que satisfagan las cambiantes demandas de los gastroenterólogos y los centros sanitarios.

- La creciente demanda de procedimientos gastrointestinales mínimamente invasivos, junto con la necesidad de mayores tasas de éxito de los procedimientos, está acelerando la adopción de dispositivos de CPRE tecnológicamente avanzados en hospitales y centros de endoscopia especializados en todo el mundo.

Dinámica del mercado de dispositivos de colangiopancreatografía retrógrada endoscópica en América del Norte

Conductor

Aumento de la prevalencia de trastornos biliares y pancreáticos

- La creciente prevalencia en Norteamérica de trastornos biliares y pancreáticos, como cálculos biliares, obstrucciones de las vías biliares, pancreatitis y colangiocarcinoma, es un factor clave que impulsa la demanda de dispositivos de CPRE. Estas afecciones suelen requerir tanto evaluación diagnóstica como intervención terapéutica, lo que convierte a la CPRE en un procedimiento crucial en la gastroenterología moderna.

- Por ejemplo, la creciente incidencia de cálculos biliares y cáncer de páncreas ha llevado a un mayor número de procedimientos de CPRE realizados anualmente en hospitales y unidades de endoscopia. Según observaciones clínicas, la CPRE se utiliza ampliamente para la extracción de cálculos, la colocación de stents y el tratamiento de estenosis biliares, lo que ha impulsado significativamente la demanda de dispositivos y accesorios relacionados.

- El envejecimiento de la población norteamericana contribuye aún más al crecimiento del mercado, ya que las personas mayores son más propensas a sufrir trastornos gastrointestinales y hepatobiliares que requieren intervención endoscópica. Este cambio demográfico está incrementando el volumen de procedimientos de CPRE en los mercados sanitarios tanto desarrollados como emergentes.

- Además, un mejor acceso a los servicios de atención sanitaria y la expansión de centros especializados de gastroenterología están permitiendo un diagnóstico y tratamiento más temprano de afecciones biliares y pancreáticas, lo que impulsa aún más la adopción de dispositivos de CPRE.

- La creciente preferencia por los procedimientos mínimamente invasivos en lugar de los abordajes quirúrgicos tradicionales también está impulsando el crecimiento del mercado. La CPRE ofrece un tiempo de recuperación más corto, menores tasas de complicaciones y estancias hospitalarias más cortas, lo que la convierte en la opción preferida tanto para pacientes como para médicos.

- Los programas de capacitación continua y las iniciativas de desarrollo de habilidades para endoscopistas están mejorando la experiencia en procedimientos, lo que a su vez apoya una utilización más amplia de dispositivos de CPRE en la práctica clínica de rutina en hospitales y centros quirúrgicos ambulatorios.

Restricción/Desafío

Costos elevados de los procedimientos y riesgo de complicaciones relacionadas con los mismos

- El alto costo asociado con los procedimientos de CPRE y los dispositivos relacionados representa un desafío significativo para la expansión del mercado, especialmente en entornos de atención médica sensibles a los costos y con recursos limitados. Los dispositivos avanzados de CPRE, incluyendo endoscopios, stents y accesorios especializados, suelen implicar costos iniciales y de mantenimiento considerables para los profesionales de la salud.

- Por ejemplo, los hospitales en regiones en desarrollo pueden enfrentar restricciones presupuestarias que limitan la adopción de equipos avanzados de CPRE, lo que resulta en una menor disponibilidad de procedimientos a pesar de la creciente necesidad clínica. La carga de costos también puede afectar el acceso de los pacientes en regiones con cobertura de seguro limitada o apoyo para reembolsos.

- Otra limitación importante es el riesgo de complicaciones relacionadas con el procedimiento, como pancreatitis post-CPRE, infecciones, sangrado y perforación. Estos riesgos pueden generar dudas en el médico y una selección cautelosa de los pacientes, especialmente en casos de alto riesgo.

- La necesidad de endoscopistas altamente cualificados y con experiencia limita aún más su adopción generalizada, ya que la falta de experiencia puede aumentar las tasas de complicaciones y afectar negativamente la evolución de los pacientes. Esto genera disparidades en la disponibilidad de CPRE entre hospitales terciarios bien equipados y centros de salud más pequeños.

- Los estrictos requisitos reglamentarios y los largos procesos de aprobación para nuevos dispositivos de CPRE también pueden retrasar la entrada al mercado de productos innovadores, retrasando la adopción tecnológica y aumentando los costos de desarrollo para los fabricantes.

- Abordar estos desafíos a través de mejores perfiles de seguridad de los dispositivos, mejores programas de capacitación de médicos, políticas de reembolso favorables y un desarrollo de productos rentables será esencial para garantizar un crecimiento sostenido en el mercado de dispositivos de colangiopancreatografía retrógrada endoscópica de América del Norte.

Mercado de dispositivos de colangiopancreatografía retrógrada endoscópica en América del Norte

El mercado está segmentado según el tipo de producto, modalidad, procedimiento, aplicación, usuario final, tipo de instalación y canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado de dispositivos de colangiopancreatografía retrógrada endoscópica se segmenta en dispositivos de endoterapia, endoscopios, dispositivos de imagen y otros. El segmento de endoscopios dominó el mercado con la mayor participación en los ingresos, con un 41,6 % en 2025, principalmente debido a su papel esencial en los procedimientos de CPRE para la visualización y el acceso a los conductos biliares y pancreáticos. Los endoscopios son indispensables tanto en la CPRE diagnóstica como en la terapéutica, lo que los convierte en una inversión clave para hospitales y clínicas especializadas. Los avances tecnológicos, como la imagen de alta definición, la mejor maniobrabilidad y la mayor durabilidad, han impulsado aún más su adopción generalizada. El creciente volumen de procedimientos de CPRE a nivel mundial, especialmente en los sistemas de salud desarrollados, continúa impulsando la demanda. Además, el ciclo de reemplazo de endoscopios debido al desgaste y las estrictas regulaciones de control de infecciones contribuye a la generación sostenida de ingresos. Los sólidos presupuestos de adquisiciones hospitalarias y la creciente prevalencia de enfermedades gastrointestinales refuerzan aún más el dominio del segmento.

Se espera que el segmento de dispositivos de endoterapia registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,7 %, entre 2026 y 2033, impulsada por la creciente demanda de intervenciones terapéuticas mínimamente invasivas durante los procedimientos de CPRE. Estos dispositivos, como esfinterotomos, guías y stents, se utilizan cada vez más para tratamientos específicos, en lugar de solo para el diagnóstico. La creciente preferencia por la CPRE terapéutica frente a las alternativas quirúrgicas está acelerando su adopción. Los avances en la precisión de los dispositivos y la biocompatibilidad de los materiales están mejorando los resultados clínicos. La creciente incidencia de trastornos biliares y pancreáticos a nivel mundial impulsa aún más el crecimiento. Además, se espera que la expansión de las aplicaciones en procedimientos complejos y el aumento de la experiencia médica impulsen una sólida TCAC durante el período de pronóstico.

- Por modalidad

Según la modalidad, el mercado de dispositivos de colangiopancreatografía retrógrada endoscópica se segmenta en dispositivos de un solo uso, autónomos y portátiles. El segmento autónomo representó la mayor cuota de mercado en ingresos, con un 46,3%, en 2025, gracias a su amplio uso en hospitales y grandes entornos clínicos, donde se prefieren los sistemas integrados de CPRE. Los sistemas autónomos ofrecen alto rendimiento, durabilidad y compatibilidad con dispositivos avanzados de imagenología y accesorios. Estos sistemas se utilizan habitualmente en centros con un alto volumen de pacientes que realizan procedimientos complejos de CPRE, lo que impulsa una demanda constante. Su fiabilidad y capacidad para procedimientos prolongados los convierten en la opción preferida por los gastroenterólogos. Además, la fuerte inversión de capital de los hospitales en las regiones desarrolladas refuerza el dominio del segmento. La disponibilidad de contratos de servicio y su larga vida útil impulsan aún más su adopción.

Se proyecta que el segmento de dispositivos desechables crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,4 %, entre 2026 y 2033, impulsado por la creciente preocupación por la contaminación cruzada y las infecciones hospitalarias. Los dispositivos desechables eliminan la necesidad de reprocesamiento y reducen el riesgo de infección, lo que los hace atractivos en los entornos sanitarios modernos. El énfasis regulatorio en la seguridad del paciente y la prevención de infecciones está acelerando su adopción. La creciente aceptación en centros ambulatorios impulsa aún más el crecimiento. Las mejoras tecnológicas también han optimizado el rendimiento de los dispositivos desechables. A medida que los centros sanitarios se centran en la seguridad y el cumplimiento normativo, se espera que este segmento se expanda rápidamente.

- Por procedimiento

Según el procedimiento, el mercado de dispositivos de colangiopancreatografía retrógrada endoscópica se segmenta en esfinterotomía biliar, colocación de stents biliares, dilatación biliar, colocación de stents en el conducto pancreático y esfinterotomía pancreática. El segmento de stents biliares dominó el mercado con una participación en los ingresos del 38,9 % en 2025, respaldado por la alta prevalencia de obstrucciones y estenosis biliares a nivel mundial. La colocación de stents biliares es una intervención terapéutica común en la CPRE para el manejo de cálculos biliares, tumores y estenosis. La creciente incidencia de colangiocarcinoma y cáncer de páncreas ha incrementado significativamente el volumen de procedimientos. Los avances tecnológicos en materiales para stents, incluyendo stents metálicos y liberadores de fármacos, impulsan aún más su adopción. Los hospitales prefieren la colocación de stents biliares debido a su eficacia y a la menor necesidad de procedimientos repetidos. Esta amplia aplicación clínica continúa impulsando el dominio del segmento.

Se espera que el segmento de colocación de stents en el conducto pancreático registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,9 %, entre 2026 y 2033, impulsada por la creciente concienciación y el diagnóstico de los trastornos pancreáticos. El mayor uso de la CPRE para la prevención de la pancreatitis posoperatoria está impulsando su adopción. La creciente experiencia de los profesionales clínicos y la mejora en el diseño de los stents están mejorando las tasas de éxito. La creciente incidencia de pancreatitis crónica y traumatismos pancreáticos contribuye aún más a este crecimiento. Además, la expansión de las indicaciones para intervenciones pancreáticas está impulsando la demanda de procedimientos. Estos factores, en conjunto, respaldan un sólido crecimiento durante el período de pronóstico.

- Por aplicación

Según su aplicación, el mercado de dispositivos de colangiopancreatografía retrógrada endoscópica se segmenta en conducto biliar, páncreas, vesícula biliar, hígado y otros. El segmento de conducto biliar registró la mayor cuota de mercado en ingresos, con un 44,8 % en 2025, impulsado por la alta prevalencia de cálculos, estenosis y neoplasias malignas en el conducto biliar. La CPRE se realiza con mayor frecuencia para afecciones relacionadas con el conducto biliar, lo que la convierte en una aplicación dominante. El envejecimiento de la población y los trastornos relacionados con el estilo de vida aumentan aún más la incidencia de enfermedades. Las mejoras tecnológicas en la imagenología y los accesorios terapéuticos han mejorado el éxito del tratamiento. Los hospitales realizan con frecuencia procedimientos de CPRE de conducto biliar, lo que garantiza una demanda constante. Este sólido volumen de procedimientos continúa respaldando el liderazgo del segmento.

Se prevé que el segmento de páncreas crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,1 %, entre 2026 y 2033, impulsado por el aumento del diagnóstico de enfermedades pancreáticas. El aumento de casos de pancreatitis y cáncer de páncreas está impulsando la utilización de la CPRE. La mejora de la precisión diagnóstica y las estrategias de intervención temprana también contribuyen a este crecimiento. La mayor formación y concienciación de los médicos impulsa aún más su adopción. El creciente papel de la CPRE en el manejo del conducto pancreático fortalece la demanda. Estos factores, en conjunto, impulsan la rápida expansión del segmento.

- Por el usuario final

En función del usuario final, el mercado de dispositivos de colangiopancreatografía retrógrada endoscópica se segmenta en hospitales, centros de cirugía ambulatoria, laboratorios de diagnóstico y otros. El segmento hospitalario dominó el mercado con una participación en los ingresos del 52,7 % en 2025, gracias a la disponibilidad de infraestructura avanzada y gastroenterólogos cualificados. Los hospitales gestionan un gran volumen de procedimientos complejos de CPRE, lo que impulsa la demanda de equipos. Las instalaciones integradas de diagnóstico por imagen y las capacidades de atención posoperatoria refuerzan aún más este dominio. Los sólidos marcos de reembolso en las regiones desarrolladas también favorecen los procedimientos hospitalarios. Además, las inversiones públicas y privadas en la expansión hospitalaria contribuyen a un crecimiento sostenido.

Se espera que el segmento de centros de cirugía ambulatoria crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,5 %, entre 2026 y 2033, impulsada por la creciente transición hacia modelos de atención ambulatoria y mínimamente invasiva. Los centros de cirugía ambulatoria (CASC) ofrecen una alternativa rentable a los hospitales, manteniendo altos estándares de eficiencia en los procedimientos y seguridad del paciente. Las estancias hospitalarias más cortas y los tiempos de recuperación más rápidos hacen que los CASC sean cada vez más atractivos para los procedimientos de CPRE. Los avances en la tecnología endoscópica y los sistemas de imagenología han mejorado significativamente la seguridad y la viabilidad de realizar CPRE en entornos ambulatorios. La creciente presión sobre los hospitales para reducir la carga hospitalaria impulsa aún más la adopción de los CASC. Las favorables estructuras de reembolso en varios países están fomentando los procedimientos ambulatorios. La creciente preferencia de los pacientes por el alta el mismo día también contribuye al crecimiento. La expansión de los CASC independientes en regiones urbanas y semiurbanas está ampliando el acceso. El aumento de las inversiones de los proveedores de atención médica privados está fortaleciendo la infraestructura. La mejora de la experiencia médica en procedimientos de CPRE ambulatorios impulsa aún más el crecimiento. La optimización de los flujos de trabajo y la reducción de los costos operativos mejoran la competitividad de los CASC. En conjunto, se espera que estos factores mantengan una CAGR fuerte durante el período de pronóstico.

- Por tipo de instalación

Según el tipo de centro, el mercado se segmenta en grandes, medianos y pequeños. El segmento de grandes centros representó la mayor cuota de mercado en ingresos, con un 47,2%, en 2025, impulsado por el alto volumen de pacientes y las capacidades avanzadas para procedimientos. Estos centros suelen incluir hospitales de atención terciaria y centros de especialidades que gestionan casos complejos de CPRE. La disponibilidad de sistemas avanzados de imagenología, soporte anestésico y cuidados intensivos posoperatorios refuerza su posición dominante. Los grandes centros suelen servir como centros de referencia para las regiones circundantes, lo que aumenta la productividad de los procedimientos. Una fuerte inversión de capital permite actualizaciones tecnológicas frecuentes. La presencia de gastroenterólogos altamente cualificados y equipos multidisciplinarios mejora los resultados clínicos. Estos centros están mejor equipados para gestionar las complicaciones asociadas con la CPRE. Los contratos de adquisición a largo plazo contribuyen a la estabilidad de los ingresos. La alta confianza de los pacientes también favorece a los grandes hospitales. La financiación gubernamental y el apoyo a la sanidad pública contribuyen a una demanda sostenida. La creciente prevalencia de trastornos biliares y pancreáticos complejos refuerza aún más su posición dominante. En general, la solidez de la infraestructura y la experiencia clínica siguen impulsando el liderazgo.

Se proyecta que el segmento de centros medianos experimentará la CAGR más rápida del 8,3% entre 2026 y 2033, impulsada por la expansión del acceso a la atención médica en regiones emergentes y en desarrollo. Estos centros están modernizando cada vez más sus unidades de endoscopia para incluir capacidades de CPRE. La creciente carga de enfermedades a nivel regional está impulsando la inversión en hospitales medianos. Las iniciativas gubernamentales para fortalecer la infraestructura de atención médica secundaria están acelerando el crecimiento. Los centros medianos ofrecen un equilibrio entre asequibilidad y atención avanzada. La mayor disponibilidad de especialistas capacitados respalda la expansión de los procedimientos. El aumento de las asociaciones con fabricantes de dispositivos facilita la adopción de tecnología. El crecimiento del turismo médico en ciudades de segundo nivel impulsa aún más la demanda. Los tiempos de espera más cortos en comparación con los grandes hospitales atraen a los pacientes. La expansión de la cobertura de seguros mejora la asequibilidad. El aumento de la inversión del sector privado también contribuye a la expansión. Se espera que estos factores combinados impulsen un fuerte crecimiento durante el período de pronóstico.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitaciones directas, distribución a terceros y ventas minoristas. El segmento de licitaciones directas dominó el mercado con una participación en los ingresos del 49,5 % en 2025, impulsado por las compras a gran escala por parte de hospitales, redes de atención médica e instituciones gubernamentales. Las licitaciones directas permiten la optimización de costos mediante compras de gran volumen. Los hospitales públicos con frecuencia recurren a sistemas basados en licitaciones para garantizar la transparencia y el cumplimiento normativo. Los acuerdos de suministro a largo plazo garantizan la disponibilidad ininterrumpida de los dispositivos. Este canal también permite a los fabricantes asegurar flujos de ingresos estables. La estandarización de los equipos en todas las instalaciones respalda la eficiencia operativa. Las sólidas relaciones entre proveedores y grandes compradores refuerzan el dominio. Las licitaciones a menudo incluyen contratos de mantenimiento y servicio, lo que aumenta el valor. Los equipos de capital de alto valor se adquieren comúnmente a través de este canal. Los grandes sistemas de atención médica prefieren el abastecimiento directo para reducir los costos de intermediación. La preferencia regulatoria por los procesos formales de adquisición refuerza aún más el dominio. Como resultado, las licitaciones directas continúan liderando el mercado.

Se espera que el segmento de distribución de terceros crezca a la CAGR más rápida del 8,8% entre 2026 y 2033, impulsado por la expansión del alcance geográfico y la eficiencia de la cadena de suministro. Los distribuidores desempeñan un papel fundamental en la penetración en mercados emergentes y remotos. Los centros de salud pequeños y medianos a menudo dependen de los distribuidores para obtener opciones de compra flexibles. Los distribuidores ofrecen soporte localizado, capacitación y servicios posventa. La creciente expansión de la atención médica privada aumenta la dependencia de las redes de distribuidores. La infraestructura logística mejorada mejora la disponibilidad oportuna de los productos. Los fabricantes se benefician de una menor carga operativa a través de asociaciones. El aumento de la variedad de productos manejados por los distribuidores impulsa la adopción. La entrada más rápida al mercado de nuevos dispositivos respalda el crecimiento. El aumento del gasto en atención médica en las regiones en desarrollo acelera aún más la demanda. Las promociones dirigidas por los distribuidores y las campañas de concienciación amplían la base de clientes. Estos factores respaldan colectivamente un rápido crecimiento de la CAGR.

Análisis regional del mercado de dispositivos de colangiopancreatografía retrógrada endoscópica en América del Norte

- Se proyecta que el mercado norteamericano de dispositivos de colangiopancreatografía retrógrada endoscópica (CPRE) crezca a una tasa de crecimiento anual compuesta (TCAC) sólida y constante durante el período de pronóstico, impulsado por la infraestructura sanitaria altamente avanzada de la región, la amplia disponibilidad de servicios gastrointestinales especializados y la adopción temprana de sistemas endoscópicos tecnológicamente sofisticados. La creciente prevalencia de trastornos hepatobiliares y pancreáticos, como cálculos biliares, estenosis biliares, pancreatitis y cáncer de páncreas, está impulsando significativamente la demanda de procedimientos de CPRE como soluciones tanto diagnósticas como terapéuticas.

- Los profesionales de la salud en Norteamérica prefieren cada vez más las intervenciones endoscópicas mínimamente invasivas a los abordajes quirúrgicos convencionales debido a la reducción de las estancias hospitalarias, la menor tasa de complicaciones y la recuperación más rápida de los pacientes. Este cambio impulsa la demanda constante de dispositivos de CPRE, como endoscopios, guías, cánulas, esfinterotomos y stents biliares, en hospitales y centros de cirugía ambulatoria.

- Además, los sólidos marcos de reembolso, los continuos avances tecnológicos y la presencia de gastroenterólogos cualificados están incrementando el volumen de procedimientos. La región también está experimentando una rápida integración de tecnologías avanzadas de imagenología, visualización digital y endoscopia guiada con precisión, lo que refuerza aún más la adopción de dispositivos de CPRE en entornos de atención médica tanto académicos como comunitarios.

Análisis del mercado de dispositivos de colangiopancreatografía retrógrada endoscópica en EE. UU.

El mercado estadounidense de dispositivos de colangiopancreatografía retrógrada endoscópica (CPRE) dominó la región de Norteamérica, con una participación estimada en los ingresos de aproximadamente el 38,2 % en 2025, gracias a un sistema de salud altamente desarrollado y una sólida penetración de plataformas endoscópicas tecnológicamente avanzadas. El país realiza un gran volumen de procedimientos gastrointestinales y hepatobiliares anualmente, impulsado por una alta carga de enfermedad, el envejecimiento de la población y el amplio acceso a la atención gastroenterológica especializada. Las políticas de reembolso favorables para procedimientos endoscópicos, junto con la presencia de fabricantes líderes de dispositivos médicos y la continua innovación de productos, son factores clave que refuerzan el liderazgo del mercado. Los hospitales y clínicas especializadas estadounidenses son pioneros en la adopción de dispositivos de CPRE de última generación, incluyendo duodenoscopios de alta definición, sistemas de stents avanzados y accesorios de precisión, que mejoran la eficiencia de los procedimientos y los resultados clínicos. Además, la sólida actividad de investigación clínica, los programas de formación de médicos y el cumplimiento de las normas de seguridad avanzadas impulsan aún más la demanda sostenida de dispositivos de CPRE en todo el país.

Análisis del mercado de dispositivos de colangiopancreatografía retrógrada endoscópica en Canadá

Se prevé que el mercado canadiense de dispositivos de colangiopancreatografía retrógrada endoscópica (CPRE) sea el de mayor crecimiento en Norteamérica durante el período de pronóstico, impulsado por el aumento de las inversiones en la modernización de la atención médica y la ampliación del acceso a la atención gastrointestinal avanzada. El creciente énfasis en los procedimientos mínimamente invasivos dentro del sistema de salud público canadiense está fomentando una mayor adopción de la CPRE como método preferente para el diagnóstico y tratamiento de afecciones biliares y pancreáticas complejas. La creciente concienciación entre los profesionales sanitarios sobre las ventajas clínicas de los tratamientos endoscópicos avanzados, sumada a las mejoras en la infraestructura hospitalaria y los centros quirúrgicos, está contribuyendo al aumento del volumen de procedimientos de CPRE. Además, las iniciativas gubernamentales destinadas a reducir los tiempos de espera quirúrgicos y mejorar los resultados de los pacientes están apoyando la integración de dispositivos avanzados de CPRE en hospitales de atención terciaria. La constante expansión de unidades gastrointestinales especializadas y la continua adopción de tecnologías endoscópicas innovadoras están posicionando a Canadá como un mercado clave en crecimiento para los dispositivos de CPRE en la región.

Cuota de mercado de dispositivos de colangiopancreatografía retrógrada endoscópica en América del Norte

La industria de dispositivos de colangiopancreatografía retrógrada endoscópica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Boston Scientific Corporation (EE. UU.)

- Olympus Corporation (Japón)

- Cook Medical (EE. UU.)

- Medtronic plc (Irlanda)

- FUJIFILM Holdings Corporation (Japón)

- Corporación CONMED (EE. UU.)

- STERIS plc (Irlanda)

- B. Braun Melsungen AG (Alemania)

- Pentax Medical (Japón)

- KARL STORZ SE & Co. KG (Alemania)

- Ambu A/S (Dinamarca)

- Endoscopia Micro-Tech (China)

- Taewoong Medical (Corea del Sur)

- Endo-Flex GmbH (Alemania)

- Endoscopia ecográfica (EE. UU.)

Últimos avances en el mercado de dispositivos de colangiopancreatografía retrógrada endoscópica en América del Norte

- En enero de 2023, Advantech presentó la computadora de placa única MIO-5377R para sistemas endoscópicos, diseñada para mejorar el rendimiento, la confiabilidad y la funcionalidad de las plataformas de video endoscópico: tecnología que puede beneficiar los flujos de trabajo de CPRE con una estabilidad del sistema mejorada y fidelidad de imagen.

- En agosto de 2024, PENTAX Medical recibió la autorización de la FDA de EE. UU. para su duodenoscopio DEC (ED34-i10T2s) compatible con la esterilización STERRAD 100NX, lo que lo convirtió en el primer endoscopio gastrointestinal flexible validado para la esterilización con plasma de gas de peróxido de hidrógeno para ayudar a mitigar los riesgos de infección asociados con los instrumentos de CPRE reutilizables.

- En septiembre de 2024, Ambu A/S obtuvo la autorización de la FDA para su duodenoscopio de un solo uso Ambu aScope Duodeno, diseñado para procedimientos de CPRE con el fin de eliminar los riesgos de contaminación cruzada inherentes a los duodenoscopios reutilizables y favorecer un mejor control de infecciones en las unidades de endoscopia gastrointestinal.

- En octubre de 2024, FUJIFILM Holdings Corporation lanzó una colaboración estratégica con hospitales europeos para realizar ensayos clínicos de su nuevo sistema ELUXEO Lite ERCP, que cuenta con tecnología de imágenes multi-luz para mejorar la visualización de las lesiones de los conductos biliares durante la ERCP, lo que refleja los esfuerzos para mejorar la precisión del diagnóstico y la facilidad de uso para el médico.

- En enero de 2025, Olympus Corporation presentó su duodenoscopio EVIS X1 con imágenes avanzadas y mejoras ergonómicas diseñadas para respaldar procedimientos complejos de CPRE, con el objetivo de reducir los riesgos de infección y elevar la eficiencia de los procedimientos en la endoscopia terapéutica.

- En abril de 2025, Medtronic plc anunció planes para expandir su cartera de dispositivos ERCP mediante la inversión en plataformas endoscópicas asistidas por robot, incluido el trabajo de desarrollo en navegación impulsada por IA para respaldar la obtención de imágenes en tiempo real y la precisión durante los procedimientos ERCP.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.