Middle East And Africa Wearable Devices In Sports Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

528.63 Million

USD

1,124.95 Million

2025

2033

USD

528.63 Million

USD

1,124.95 Million

2025

2033

| 2026 –2033 | |

| USD 528.63 Million | |

| USD 1,124.95 Million | |

| % | |

|

Segmentación del mercado de dispositivos portátiles deportivos en Oriente Medio y África por componente (hardware y software), tipo de producto (podómetros, monitores de actividad física y frecuencia cardíaca, tejidos inteligentes, cámara inteligente, rastreadores de tiros, etc.), ubicación (diadema, dispositivo portátil, dispositivo de brazo y muñeca, clip, sensor de calzado, etc.), aplicación (conteo de pasos, calorías quemadas, monitorización de la frecuencia cardíaca, seguimiento del sueño, etc.), usuario final (centros deportivos, gimnasios, centros de atención domiciliaria, etc.), canal de distribución (tienda minorista independiente, hipermercado/supermercado, tienda de marca y canal de venta en línea): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de dispositivos portátiles deportivos en Oriente Medio y África

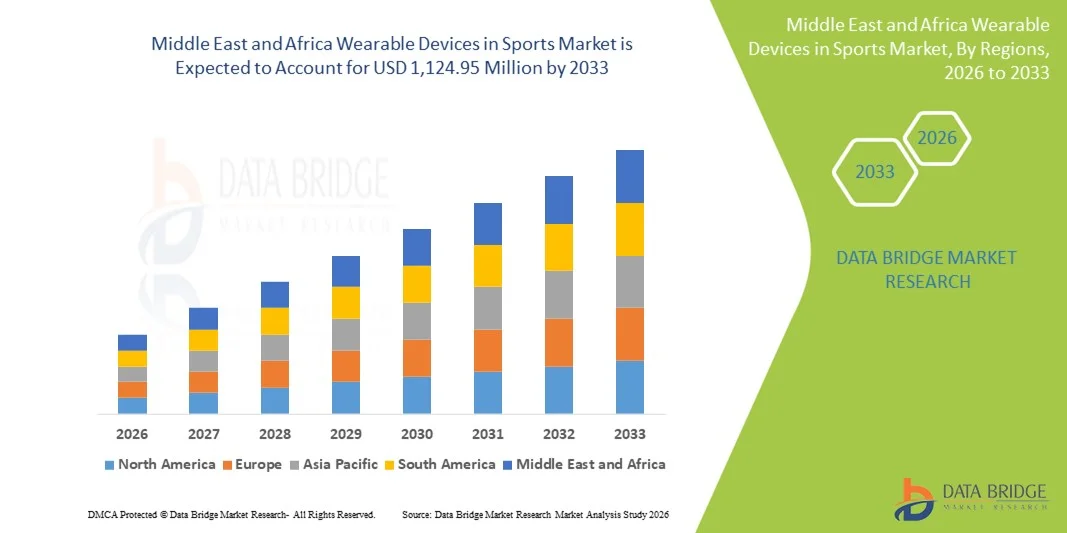

- El tamaño del mercado de dispositivos portátiles deportivos en Oriente Medio y África se valoró en 528,63 millones de dólares en 2025 y se espera que alcance los 1.124,95 millones de dólares en 2033 , con una CAGR del 9,9 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías portátiles avanzadas para el seguimiento del rendimiento deportivo, la monitorización de la frecuencia cardíaca y la actividad, y la integración de las tecnologías IoT y Bluetooth en los dispositivos deportivos portátiles tanto entre consumidores individuales como en centros deportivos, lo que refleja la creciente digitalización de las actividades deportivas y de fitness en la región.

- Además, la creciente conciencia sobre la salud y el fitness, la expansión de las actividades deportivas y la mayor demanda de soluciones de información basadas en datos para la optimización del entrenamiento y el rendimiento están convirtiendo a los dispositivos portátiles en herramientas esenciales para atletas, entrenadores y entusiastas del fitness, acelerando la adopción de wearables deportivos inteligentes e impulsando significativamente el crecimiento de la industria en Medio Oriente y África.

Análisis del mercado de dispositivos portátiles deportivos en Oriente Medio y África

- Los dispositivos portátiles en los deportes, incluidos los relojes inteligentes, los rastreadores de actividad física y las prendas con sensores, son herramientas cada vez más vitales para monitorear el rendimiento, rastrear métricas de salud y mejorar la eficiencia del entrenamiento para atletas, entrenadores y entusiastas del fitness en entornos profesionales y recreativos debido a su conveniencia, recopilación de datos en tiempo real e integración con plataformas móviles y basadas en la nube.

- La creciente demanda de dispositivos deportivos portátiles está impulsada principalmente por la creciente conciencia sobre la salud y la actividad física, la creciente popularidad de los deportes y las actividades al aire libre y una creciente preferencia por información personalizada basada en datos para optimizar el rendimiento deportivo y el bienestar general.

- Los Emiratos Árabes Unidos dominaron el mercado de dispositivos portátiles deportivos de Oriente Medio y África en 2025 con una cuota de mercado del 22,3%, caracterizado por altos ingresos disponibles, rápida adopción de tecnologías de fitness inteligentes y una fuerte presencia de consumidores conocedores de la tecnología.

- Se espera que Egipto sea el mercado de más rápido crecimiento durante el período de pronóstico debido a la creciente urbanización, el aumento de los ingresos disponibles y la expansión de la conciencia sobre las soluciones de fitness conectadas.

- El segmento de monitores de actividad física y frecuencia cardíaca dominó el mercado con una participación del 41,5 % en 2025, impulsado por su funcionalidad esencial para el seguimiento de métricas de salud, la optimización del rendimiento del entrenamiento y la creciente preferencia de los consumidores por dispositivos portátiles precisos y en tiempo real.

Alcance del informe y segmentación del mercado de dispositivos portátiles deportivos en Oriente Medio y África

|

Atributos |

Dispositivos portátiles deportivos en Oriente Medio y África: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos portátiles deportivos en Oriente Medio y África

Seguimiento avanzado de la actividad física mediante inteligencia artificial e integración de sensores

- Una tendencia significativa y en aceleración en el mercado de dispositivos portátiles deportivos de Oriente Medio y África es la integración de inteligencia artificial (IA) y tecnologías de sensores avanzados en monitores de actividad física y frecuencia cardíaca, lo que permite un seguimiento más preciso de la actividad, la monitorización de la salud y recomendaciones de entrenamiento personalizadas.

- Por ejemplo, la serie Garmin Forerunner integra análisis basados en IA y seguimiento de múltiples sensores para proporcionar métricas de frecuencia cardíaca, quema de calorías y eficiencia de carrera en tiempo real para atletas profesionales y aficionados.

- La integración de IA en dispositivos wearables permite funciones como el aprendizaje de los patrones de ejercicio del usuario para sugerir entrenamientos optimizados y proporcionar alertas inteligentes ante frecuencias cardíacas irregulares o necesidades de recuperación. Por ejemplo, Fitbit Sense utiliza algoritmos de IA para detectar anomalías en la frecuencia cardíaca y los niveles de estrés.

- La integración perfecta de los wearables con aplicaciones móviles y plataformas en la nube facilita el monitoreo centralizado de diversas métricas de actividad física, lo que permite a los usuarios realizar un seguimiento de los datos de sueño, hidratación y rendimiento junto con las rutinas de ejercicio en una sola interfaz.

- Esta tendencia hacia dispositivos wearables inteligentes, interconectados y basados en datos está transformando las expectativas de los usuarios en cuanto a la monitorización del deporte y la actividad física. Por ello, empresas como Polar y Huawei están desarrollando wearables con IA que ofrecen retroalimentación en tiempo real, sugerencias automatizadas de entrenamiento y compatibilidad multideportiva.

- La demanda de dispositivos portátiles que ofrecen inteligencia artificial y funcionalidades habilitadas por sensores está creciendo rápidamente tanto entre los consumidores individuales como entre las instalaciones deportivas, ya que los usuarios priorizan cada vez más los conocimientos precisos sobre el rendimiento y la gestión integral del estado físico.

- Los wearables incorporan cada vez más modos multideportivos y sensores ambientales como GPS, temperatura y altitud, lo que aumenta su versatilidad para actividades al aire libre y deportes profesionales. Por ejemplo, los relojes Suunto combinan GPS, frecuencia cardíaca y sensores barométricos para ofrecer información completa sobre la actividad.

Dinámica del mercado de dispositivos portátiles deportivos en Oriente Medio y África

Conductor

Aumento de la concienciación sobre la salud y la participación en los deportes

- La creciente conciencia sobre la salud y la actividad física entre los consumidores, junto con la creciente participación en deportes organizados y actividades recreativas, es un factor clave de la mayor demanda de dispositivos deportivos portátiles.

- Por ejemplo, en marzo de 2025, Garmin Oriente Medio lanzó una campaña de seguimiento deportivo impulsada por IA dirigida a corredores y entusiastas del fitness en los Emiratos Árabes Unidos y Arabia Saudita para mejorar el entrenamiento personalizado.

- A medida que los consumidores buscan optimizar el rendimiento y monitorear métricas de salud como la frecuencia cardíaca, las calorías quemadas y la calidad del sueño, los wearables ofrecen ventajas atractivas sobre los métodos de monitoreo tradicionales.

- Además, la creciente adopción de ecosistemas de fitness conectados, incluidos gimnasios, academias deportivas y plataformas de entrenamiento digital, está convirtiendo a los dispositivos portátiles en una herramienta esencial para el seguimiento del rendimiento y la prevención de lesiones.

- La comodidad de la retroalimentación en tiempo real, el seguimiento de la actividad y la integración con aplicaciones móviles, junto con la creciente asequibilidad de los dispositivos de nivel básico, son factores clave que impulsan la adopción tanto entre los atletas profesionales como entre los entusiastas del fitness ocasionales.

- Las iniciativas gubernamentales que promueven la salud y la participación deportiva en países como Emiratos Árabes Unidos y Arabia Saudita están impulsando el crecimiento del mercado mediante la creación de programas de acondicionamiento físico estructurados e incentivos para la adopción de wearables. Por ejemplo, la Federación Saudí de Deportes para Todos fomenta el uso de wearables inteligentes en programas comunitarios de acondicionamiento físico.

- El auge de los programas de bienestar corporativo también contribuye a su adopción, ya que las empresas proporcionan a sus empleados dispositivos wearables para monitorizar la actividad física, reducir los riesgos para la salud y mejorar la productividad. Por ejemplo, multinacionales de Dubái y Johannesburgo han integrado la monitorización mediante wearables en sus programas de bienestar para empleados.

Restricción/Desafío

Altos costos y preocupaciones sobre la precisión del sensor

- El costo relativamente alto de los dispositivos deportivos portátiles avanzados en comparación con los dispositivos básicos de fitness, en particular aquellos con inteligencia artificial o capacidades multisensoriales, puede limitar su adopción entre los consumidores sensibles a los precios en la región.

- Por ejemplo, algunos dispositivos premium de Polar o Garmin pueden costar significativamente más que los rastreadores de actividad física estándar, lo que puede ser una barrera para usuarios ocasionales o mercados emergentes como Kenia y Nigeria.

- Las preocupaciones sobre la precisión del sensor y la confiabilidad de los datos, especialmente para el monitoreo de la frecuencia cardíaca durante ejercicios de alta intensidad, también pueden obstaculizar la confianza del consumidor y reducir las compras repetidas.

- Si bien los dispositivos de gama media como Xiaomi Mi Band ofrecen opciones asequibles, pueden carecer de funciones avanzadas o datos precisos, lo que limita su atractivo para los atletas serios y los consumidores centrados en el fitness.

- Superar estos desafíos mediante dispositivos asequibles pero precisos, educación del consumidor sobre la interpretación de datos y una mayor conciencia de los beneficios de los wearables con sensores será fundamental para el crecimiento sostenido del mercado en Medio Oriente y África.

- La limitada asistencia local, los servicios posventa y la cobertura de la garantía en algunos países pueden afectar la confianza de los consumidores a la hora de adoptar dispositivos wearables de alta gama. Por ejemplo, los clientes en mercados más pequeños como Kenia o Egipto pueden experimentar retrasos en el servicio técnico o las actualizaciones de software.

- Las preocupaciones sobre la privacidad de los datos biométricos y de salud confidenciales recopilados por los wearables también pueden frenar su adopción, ya que los consumidores se muestran cautelosos sobre cómo se almacenan y utilizan sus datos. Por ejemplo, algunos usuarios dudan en compartir datos de frecuencia cardíaca y actividad con aplicaciones en la nube debido a la percepción de riesgos de seguridad.

Alcance del mercado de dispositivos portátiles deportivos en Oriente Medio y África

El mercado está segmentado según el componente, el tipo de producto, el sitio, la aplicación, el usuario final y el canal de distribución.

- Por componente

En función de los componentes, el mercado se segmenta en hardware y software. El segmento de hardware dominó el mercado con la mayor participación en 2025, impulsado por el papel crucial de los sensores, procesadores y sistemas de baterías para garantizar un seguimiento preciso de la actividad física y un rendimiento confiable del dispositivo. Los consumidores en los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica priorizan el hardware de alta calidad por su durabilidad y la recopilación precisa de datos, especialmente en la monitorización de la frecuencia cardíaca y aplicaciones multideportivas. El segmento también se beneficia de los avances tecnológicos en diseños ligeros y ergonómicos y materiales impermeables, que mejoran la comodidad del usuario y la versatilidad del dispositivo. La sólida reputación de la marca y la integración con los estándares globales de monitorización deportiva refuerzan aún más el dominio del hardware. Las innovaciones impulsadas por hardware, como GPS, acelerómetros y sensores ópticos, hacen que los wearables sean adecuados tanto para atletas profesionales como ocasionales. Además, la creciente adopción de wearables en centros deportivos y academias de fitness garantiza una demanda sostenida de dispositivos con un uso intensivo de hardware.

Se prevé que el segmento de software experimente el mayor crecimiento entre 2026 y 2033 debido a la creciente adopción de análisis de IA, el seguimiento del estado físico en la nube y la integración de aplicaciones móviles. El software permite obtener información personalizada, entrenamiento virtual y análisis de tendencias de rendimiento, valores cada vez más valorados tanto por usuarios individuales como por organizaciones deportivas. Las aplicaciones que se sincronizan con dispositivos de hardware para el seguimiento de la frecuencia cardíaca, las calorías y el sueño impulsan la interacción continua y los ingresos recurrentes mediante suscripciones. Las actualizaciones de software también mejoran la funcionalidad del dispositivo con el tiempo, haciendo que el hardware antiguo sea compatible con las nuevas funciones. La gamificación y los retos de fitness comunitarios facilitados por software son cada vez más populares en países como Egipto y Kenia. El crecimiento del segmento de software se ve impulsado aún más por la expansión de las plataformas de fitness online y los servicios de entrenamiento virtual en toda la región.

- Por tipo de producto

Según el tipo de producto, el mercado se segmenta en podómetros, monitores de actividad física y frecuencia cardíaca, tejidos inteligentes, cámaras inteligentes, rastreadores de golpes y otros. El segmento de monitores de actividad física y frecuencia cardíaca dominó el mercado con la mayor participación en los ingresos, un 41,5 % en 2025, gracias a su funcionalidad principal: el seguimiento de métricas vitales de salud, como la frecuencia cardíaca, las calorías quemadas y la intensidad del entrenamiento. Usuarios de Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica confían en estos dispositivos para el seguimiento en tiempo real durante sus actividades profesionales y recreativas. El segmento se beneficia de innovaciones continuas como los modos de seguimiento multideportivo, el análisis basado en IA y la conectividad con smartphones. La creciente concienciación sobre la salud y el aumento de la participación deportiva amplifican la demanda de dispositivos de monitorización precisos. El segmento también goza de una sólida fidelidad a la marca, con consumidores dispuestos a invertir en dispositivos de confianza como Garmin, Polar y Fitbit. Los programas de bienestar corporativo y las integraciones con centros de fitness refuerzan aún más su dominio.

Se prevé que el segmento de tejidos inteligentes experimente el mayor crecimiento entre 2026 y 2033, impulsado por la adopción de prendas con sensores integrados que proporcionan monitorización biométrica continua sin necesidad de dispositivos portátiles. Los atletas y entusiastas del fitness prefieren cada vez más la ropa inteligente para el seguimiento de la frecuencia cardíaca en tiempo real, el análisis de la postura y la detección de movimiento. Este crecimiento se sustenta en los avances en fibras conductoras, sensores lavables y análisis basados en IA integrados en los tejidos. Los tejidos inteligentes también se integran a la perfección con las aplicaciones para proporcionar información sobre el rendimiento, la recuperación y la optimización del entrenamiento. La expansión del mercado en academias deportivas profesionales y gimnasios de alta gama está impulsando su adopción en los Emiratos Árabes Unidos y Sudáfrica. El interés de los consumidores por las combinaciones de tecnología y moda para vestir, especialmente entre los jóvenes, acelera el crecimiento de este segmento.

- Por sitio

Según la ubicación, el mercado se segmenta en diademas, dispositivos portátiles, de brazo y muñeca, de clip, con sensor para calzado y otros. El segmento de brazo y muñeca dominó el mercado en 2025 debido a la amplia popularidad de los monitores de actividad física y los relojes inteligentes de muñeca. Los dispositivos que se colocan en el brazo o la muñeca ofrecen comodidad, monitorización continua de la frecuencia cardíaca y fácil integración con aplicaciones móviles. Los gimnasios y los usuarios domésticos de los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica prefieren los wearables de muñeca para monitorizar el conteo de pasos, la frecuencia cardíaca, el sueño y la actividad multideportiva. Su diseño ergonómico, sus materiales ligeros y su batería de larga duración los hacen ideales para un uso diario prolongado. Las campañas de marca que enfatizan la comodidad de la muñeca impulsan aún más la preferencia del consumidor. Además, la compatibilidad con las plataformas iOS y Android refuerza el dominio de los dispositivos de brazo y muñeca.

Se prevé que el segmento de sensores de calzado experimente el mayor crecimiento entre 2026 y 2033 gracias a su aplicación especializada en el seguimiento del rendimiento en carreras, fútbol y otros deportes que requieren análisis detallados del juego de pies. Los sensores de calzado proporcionan métricas precisas sobre la longitud de la zancada, el tiempo de contacto con el suelo y los patrones de movimiento. Su creciente adopción en academias deportivas profesionales e instalaciones de entrenamiento avanzado en los Emiratos Árabes Unidos y Sudáfrica está impulsando la demanda. La integración con aplicaciones para el entrenamiento en tiempo real y la prevención de lesiones aumenta su atractivo. Este segmento también atrae a entusiastas del fitness que buscan métricas de alta precisión más allá de la frecuencia cardíaca y el conteo de pasos.

- Por aplicación

Según la aplicación, el mercado se segmenta en conteo de pasos, calorías quemadas, monitorización de la frecuencia cardíaca, seguimiento del sueño y otros. El segmento de monitorización de la frecuencia cardíaca dominó el mercado en 2025, ya que los usuarios priorizan cada vez más la salud cardiovascular, la gestión de la intensidad del entrenamiento y la retroalimentación del rendimiento en tiempo real. Entusiastas del fitness, atletas y usuarios domésticos de los Emiratos Árabes Unidos, Arabia Saudí y Sudáfrica confían en la monitorización de la frecuencia cardíaca para un ejercicio seguro y eficaz. Este segmento se beneficia de tecnologías de medición ópticas y basadas en sensores precisas, la integración con aplicaciones móviles y sugerencias de rendimiento basadas en IA. Las iniciativas de bienestar corporativo y las membresías de gimnasios también promueven la adopción de dispositivos de monitorización de la frecuencia cardíaca. La disponibilidad de modos multideportivos mejora aún más la utilidad del dispositivo. Las continuas innovaciones en la precisión de los wearables y la duración de la batería refuerzan su dominio.

Se prevé que el segmento de seguimiento del sueño experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente concienciación sobre la importancia del sueño para la recuperación y la salud general. Los wearables capaces de monitorizar los patrones, la duración y la calidad del sueño están ganando popularidad en los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica. La integración con aplicaciones que sugieren modificaciones en el estilo de vida o la actividad mejora la interacción del usuario. Los dispositivos de seguimiento del sueño también resultan atractivos para los entusiastas del fitness y los atletas profesionales, ya que optimizan la recuperación. Las colaboraciones con programas de bienestar y hospitales impulsan aún más su penetración en el mercado. Los avances tecnológicos en la sensibilidad y la comodidad de los sensores contribuyen a acelerar su adopción.

- Por el usuario final

Según el usuario final, el mercado se segmenta en centros deportivos, gimnasios, centros de atención domiciliaria y otros. El segmento de gimnasios dominó el mercado en 2025, impulsado por la necesidad de ofrecer a los miembros información personalizada sobre entrenamiento, seguimiento del rendimiento y análisis de la participación. Los gimnasios en Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica integran dispositivos wearables en programas de entrenamiento estructurados para clientes tanto ocasionales como profesionales. Los wearables ayudan a los entrenadores a controlar la frecuencia cardíaca, las calorías y la intensidad de la actividad, mejorando la calidad del servicio. Los gimnasios corporativos también adoptan dispositivos para incentivar el rendimiento de los miembros. Las alianzas con marcas de wearables refuerzan aún más su dominio. La compatibilidad multiusuario y la robustez de los dispositivos hacen que la adopción en los gimnasios sea práctica y rentable.

Se prevé que el segmento de entornos de atención domiciliaria experimente el mayor crecimiento entre 2026 y 2033 debido a la creciente adopción de wearables para el autocontrol de la salud, el estado físico y la recuperación en casa. Los consumidores de Emiratos Árabes Unidos, Egipto y Nigeria utilizan cada vez más dispositivos para entrenamiento personalizado, seguimiento de la salud e integración con plataformas virtuales de fitness. La pandemia de COVID-19 aceleró la adopción de soluciones de fitness en casa. La información basada en IA y las funciones de monitorización remota fomentan aún más su uso. El aumento de la renta disponible y el conocimiento de las tecnologías de bienestar impulsan el crecimiento. El segmento también se beneficia de la creciente disponibilidad de wearables asequibles para usuarios domésticos.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en tiendas minoristas independientes, hipermercados/supermercados, tiendas de marca y venta en línea. El segmento de venta en línea dominó el mercado en 2025, impulsado por la comodidad de la compra directa al consumidor, la amplia selección de productos y la disponibilidad de especificaciones y reseñas detalladas. Los consumidores de Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica prefieren las plataformas en línea para comparar precios, acceder a los últimos modelos y recibir envíos a domicilio. Las promociones de comercio electrónico, los paquetes de suscripción y los servicios vinculados a aplicaciones fomentan aún más la adopción. Los canales en línea también brindan acceso a productos de nicho, como telas inteligentes o wearables multisensor avanzados. Las alianzas entre fabricantes y plataformas de comercio electrónico refuerzan el dominio de las ventas en línea. La creciente penetración de los teléfonos inteligentes y la alfabetización digital fortalecen este canal.

Se prevé que el segmento de tiendas de marca experimente el mayor crecimiento entre 2026 y 2033 gracias a una mayor visibilidad de la marca, demostraciones experienciales y soporte dedicado para wearables premium. Las tiendas insignia en Emiratos Árabes Unidos y Sudáfrica permiten a los consumidores interactuar con los productos, probarse telas inteligentes y recibir asesoramiento personalizado. Las tiendas de marca también fomentan la confianza del cliente en artículos de alto valor y ofrecen garantía y servicio técnico. Las campañas de marketing, los programas de fidelización y las ofertas combinadas aceleran aún más la adopción. El aumento de la renta disponible y la tendencia a la premiumización contribuyen a este crecimiento. Las tiendas exclusivas de marca también ayudan a educar a los clientes sobre las funcionalidades de los dispositivos y la integración de aplicaciones.

Análisis regional del mercado de dispositivos portátiles deportivos en Oriente Medio y África

- Los Emiratos Árabes Unidos dominaron el mercado de dispositivos portátiles deportivos de Oriente Medio y África en 2025 con una cuota de mercado del 22,3%, caracterizado por altos ingresos disponibles, rápida adopción de tecnologías de fitness inteligentes y una fuerte presencia de consumidores conocedores de la tecnología.

- Los consumidores de los Emiratos Árabes Unidos valoran mucho la comodidad, el seguimiento preciso de la frecuencia cardíaca y las calorías, las recomendaciones de entrenamiento basadas en inteligencia artificial y la integración perfecta de dispositivos portátiles con aplicaciones móviles y plataformas en la nube, lo que mejora las experiencias de acondicionamiento físico tanto en el hogar como en el ámbito profesional.

- Esta adopción generalizada se ve respaldada además por los altos ingresos disponibles, la infraestructura de acondicionamiento físico bien establecida y la presencia de gimnasios y academias deportivas de primer nivel, lo que convierte a los dispositivos portátiles en una solución preferida tanto para usuarios individuales como para programas de acondicionamiento físico organizados.

Perspectiva del mercado de dispositivos portátiles deportivos en los EAU

Los dispositivos wearables deportivos de los EAU captaron la mayor cuota de ingresos, con un 22,3 %, en 2025, impulsados por la rápida adopción de dispositivos inteligentes de fitness y una población con conocimientos tecnológicos que adopta soluciones de salud digital. Los consumidores priorizan cada vez más el seguimiento del rendimiento, la monitorización de la frecuencia cardíaca y el análisis de entrenamiento basado en IA. La creciente tendencia de gimnasios en casa, centros de fitness profesionales y programas de bienestar corporativos impulsa aún más el crecimiento del mercado. La integración con aplicaciones móviles, plataformas en la nube y ecosistemas wearables mejora la comodidad y la interacción. Los gimnasios y academias deportivas de alta gama ofrecen exposición a wearables avanzados, impulsando su adopción. Además, el aumento de la renta disponible y las iniciativas gubernamentales que promueven la salud y el fitness contribuyen a una expansión sostenida del mercado.

Análisis del mercado de dispositivos portátiles deportivos en Arabia Saudita

Los dispositivos wearables deportivos de Arabia Saudita representaron el 18,7% de los ingresos regionales en 2025, impulsados por programas gubernamentales que fomentan la participación deportiva y la concienciación sobre el bienestar. Los consumidores invierten cada vez más en wearables inteligentes para monitorizar la frecuencia cardíaca, el seguimiento de pasos y el análisis de actividad física con IA. La popularidad de los gimnasios, las academias deportivas y las instalaciones recreativas impulsa su adopción tanto entre usuarios profesionales como ocasionales. La integración con aplicaciones móviles, el entrenamiento en tiempo real y el seguimiento multideportivo aumentan el atractivo de los dispositivos wearables. La creciente urbanización, el crecimiento de la renta disponible y la alfabetización tecnológica impulsan aún más la expansión del mercado. Tanto los compradores particulares como institucionales contribuyen al crecimiento sostenido de los ingresos.

Análisis del mercado de dispositivos portátiles deportivos en Sudáfrica

Sudáfrica obtuvo una participación en los ingresos del 16,4 % en 2025, impulsada por la creciente concienciación sobre las soluciones de fitness conectadas y la creciente concienciación sobre la salud. Los consumidores utilizan cada vez más wearables para monitorizar la frecuencia cardíaca, las calorías, los patrones de sueño y la intensidad de la actividad. Los programas de bienestar corporativo, los gimnasios y la adopción del ejercicio en casa impulsan la demanda. Funciones avanzadas como el seguimiento GPS, el coaching con IA y la integración con smartphones mejoran la interacción del usuario. La creciente penetración de los canales de venta online y la disponibilidad en tiendas físicas impulsan aún más el crecimiento. La presencia de academias deportivas profesionales y centros urbanos de fitness refuerza la expansión del mercado.

Análisis del mercado egipcio de dispositivos portátiles deportivos

Egipto es el mercado de más rápido crecimiento en Oriente Medio y África en 2025, y se proyecta un crecimiento acelerado a partir de 2026. El crecimiento de la población urbana, la creciente concienciación sobre la salud y la creciente adopción de dispositivos wearables para el fitness en casa y los deportes recreativos impulsan la demanda. Los consumidores recurren cada vez más a los wearables para monitorizar la frecuencia cardíaca, el consumo de calorías y las recomendaciones de entrenamiento basadas en IA. La integración con aplicaciones móviles y plataformas en la nube facilita la personalización de información, el entrenamiento virtual y las experiencias de fitness gamificadas. La asequibilidad de los dispositivos básicos y la creciente disponibilidad en el comercio electrónico impulsan una mayor adopción. Las colaboraciones con centros de fitness y los programas de bienestar comunitario impulsan aún más la expansión del mercado.

Cuota de mercado de dispositivos portátiles deportivos en Oriente Medio y África

La industria de dispositivos portátiles deportivos en Oriente Medio y África está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- WHOOP, Inc. (EE. UU.)

- Oura Health Oy (Finlandia)

- Garmin Ltd. (EE. UU.)

- Fitbit, Inc. (EE. UU.)

- Coros Wearables (EE. UU.)

- Apple Inc. (EE. UU.)

- Polar Electro Oy (Finlandia)

- Suunto Oy (Finlandia)

- Samsung Electronics Co., Ltd. (Corea del Sur)

- Fitbit International Ltd. (Irlanda)

- Under Armour, Inc. (EE. UU.)

- Nike, Inc. (EE. UU.)

- Adidas AG (Alemania)

- Corporación Xiaomi (China)

- Google LLC (EE. UU.)

- Huawei Technologies Co., Ltd. (China)

- Oppo (China)

- Sony Corporation (Japón)

- Xsensio AG (Suiza)

¿Cuáles son los desarrollos recientes en el mercado de dispositivos portátiles deportivos en Oriente Medio y África?

- En noviembre de 2025, Huawei lanzó un nuevo dispositivo wearable en Kenia dirigido a los entusiastas de la salud y el fitness. En el evento celebrado en Nairobi se presentó el Huawei Watch GT6, diseñado con funciones avanzadas adaptadas a deportes de alta intensidad como natación, ciclismo y running, incluyendo análisis de la frecuencia cardíaca e indicadores de bienestar emocional. El lanzamiento destaca la creciente demanda de wearables inteligentes en África Oriental, a medida que los consumidores adoptan la tecnología para fomentar estilos de vida activos y saludables.

- En febrero de 2025, la marca de tecnología wearable Black anunció una alianza estratégica con el club de rugby Stanbic Black Pirates de Uganda para incorporar dispositivos wearables avanzados en los entrenamientos de equipo y la interacción con los aficionados. Esta colaboración aprovecha los productos tecnológicos de Black para ofrecer seguimiento del rendimiento en tiempo real y busca mejorar tanto el análisis de los jugadores como la experiencia de los aficionados mediante iniciativas interactivas.

- En enero de 2025, Arab Health, el mayor evento de salud de Oriente Medio, anunció que presentaría tecnologías de dispositivos wearables de salud y fitness en su congreso anual en Dubái. Este evento destacó la creciente adopción de wearables para el seguimiento deportivo, de la salud y el bienestar, y observó la creciente demanda en Oriente Medio y África de dispositivos que recopilan datos vitales y de actividad física en tiempo real.

- En octubre de 2023, Huawei lanzó una nueva gama de wearables inteligentes (que incluye relojes y dispositivos de audio enfocados en la salud) en los Emiratos Árabes Unidos y en el mercado de Oriente Medio y África. El lanzamiento se centró en funciones centradas en el fitness y la salud, destinadas a aumentar la participación del consumidor en la monitorización del deporte y el bienestar, lo que refleja el impulso generalizado de la industria para la tecnología de fitness conectada en la región.

- En mayo de 2023, la startup tecnológica egipcia CardoO lanzó su primer reloj inteligente con IoT, lo que marcó una importante entrada local en el mercado de los wearables deportivos y de fitness en Oriente Medio y África. Este elegante reloj inteligente combina el seguimiento de la salud y la actividad con la conectividad inteligente y está diseñado para satisfacer las diversas necesidades de los consumidores, lo que representa un avance significativo para la tecnología de consumo regional en el sector de los wearables.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.