Middle East And Africa Healthcare 3d Printing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.53 Billion

USD

5.01 Billion

2025

2033

USD

1.53 Billion

USD

5.01 Billion

2025

2033

| 2026 –2033 | |

| USD 1.53 Billion | |

| USD 5.01 Billion | |

| % | |

|

Segmentación del mercado de impresión 3D para el sector sanitario en Oriente Medio y África: por modalidad (autónoma e integrada), componentes (material, hardware, software y servicios), tecnología (bioimpresión, tecnologías basadas en deposición de gotas/extrusión, fotopolimerización, fusión por haz láser, fusión por haz de electrones (EBM), impresión 3D/adhesión/inyección de aglutinante, entre otras), aplicación (médica, quirúrgica, farmacéutica, entre otras), especialidad médica (ortopedia, odontología, cardiovascular, craneomaxilofacial (CMF), neurocirugía, oncología, entre otras), usuario final (centros médicos y quirúrgicos, centros de investigación e instituciones académicas, empresas farmacéuticas y biotecnológicas , entre otras): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de impresión 3D para el sector sanitario en Oriente Medio y África

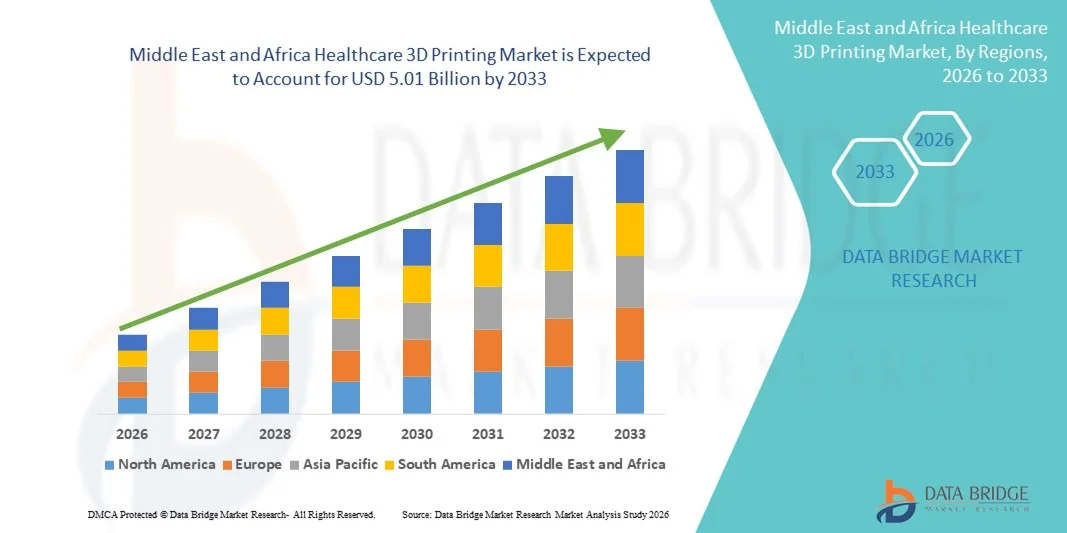

- El tamaño del mercado de impresión 3D para el sector sanitario de Oriente Medio y África se valoró en 1.530 millones de dólares en 2025 y se espera que alcance los 5.010 millones de dólares en 2033 , con una CAGR del 16,00 % durante el período previsto.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de tecnologías avanzadas de fabricación aditiva en el sector sanitario, que permiten la producción de implantes, prótesis, guías quirúrgicas y modelos anatómicos específicos para cada paciente. El rápido progreso tecnológico en materiales, software y técnicas de impresión 3D está impulsando una mayor precisión, personalización y eficiencia en aplicaciones clínicas y de investigación.

- Además, la creciente demanda de soluciones médicas rentables, rápidas y personalizadas por parte de los proveedores de atención médica está consolidando la impresión 3D sanitaria como un enfoque transformador en la práctica médica moderna. Estos factores convergentes están acelerando la adopción de soluciones de impresión 3D sanitaria, impulsando así significativamente el crecimiento general del mercado.

Análisis del mercado de impresión 3D para el sector sanitario en Oriente Medio y África

- La impresión 3D en el ámbito sanitario, que permite la fabricación de implantes, prótesis, guías quirúrgicas y modelos anatómicos específicos para cada paciente, se está convirtiendo en una parte integral de la atención sanitaria moderna gracias a su capacidad para mejorar la precisión de los tratamientos, reducir la duración de los procedimientos y optimizar los resultados de los pacientes. Su creciente aplicación en hospitales, centros de investigación y fabricantes de dispositivos médicos está transformando significativamente los flujos de trabajo clínicos.

- La creciente demanda de medicina personalizada, la creciente adopción de tecnologías avanzadas de fabricación aditiva y las continuas innovaciones en materiales biocompatibles son los principales factores que impulsan el mercado de la impresión 3D para el sector sanitario. Estos avances favorecen la rentabilidad, ciclos de producción más rápidos y una mayor precisión clínica, acelerando así su adopción en el mercado.

- Arabia Saudita dominó el mercado de la impresión 3D en el sector sanitario, con la mayor cuota de ingresos, un 34,7 % en 2025. Este dominio se sustenta en importantes inversiones gubernamentales en el marco de la Visión 2030, la rápida modernización de la infraestructura sanitaria, la creciente adopción de tecnologías médicas avanzadas y el aumento del uso de la impresión 3D para implantes, prótesis y planificación quirúrgica en los principales hospitales y centros de investigación.

- Se espera que los EAU sean la región de mayor crecimiento en el mercado de impresión 3D para el sector sanitario durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 22,4 %. Este crecimiento se ve impulsado por un fuerte gasto en salud, iniciativas de innovación respaldadas por el gobierno, la expansión del turismo médico, la creciente adopción de la medicina de precisión y la creciente colaboración entre hospitales, institutos de investigación y proveedores de tecnología.

- El segmento autónomo dominó el mercado con la mayor cuota de ingresos, un 55,4%, en 2024, gracias a su alta flexibilidad, facilidad de implementación y compatibilidad con diversos flujos de trabajo hospitalarios. Los centros médicos prefieren los sistemas autónomos debido a su menor coste de propiedad, sus mínimos requisitos de configuración y su capacidad para ser utilizados en múltiples departamentos.

Alcance del informe y segmentación del mercado de impresión 3D en el sector sanitario

|

Atributos |

Perspectivas clave del mercado de la impresión 3D en el sector sanitario |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de impresión 3D para el sector sanitario en Oriente Medio y África

Adopción acelerada de soluciones de impresión 3D específicas para el paciente y en el punto de atención

- Una tendencia significativa y en auge en el mercado de la impresión 3D para el sector sanitario en Oriente Medio y África es la creciente adopción de dispositivos médicos personalizados y específicos para cada paciente, así como la impresión 3D en el punto de atención en hospitales y centros médicos académicos. Los profesionales sanitarios de toda la región utilizan cada vez más la impresión 3D para producir modelos anatómicos, guías quirúrgicas, prótesis e implantes adaptados a la anatomía de cada paciente, mejorando así la precisión quirúrgica y los resultados clínicos.

- Por ejemplo, en junio de 2023, el Hospital Especialista Rey Faisal y Centro de Investigación (Arabia Saudita) amplió su laboratorio interno de impresión médica 3D para facilitar la planificación quirúrgica personalizada y la creación de prototipos de implantes, lo que permite a los cirujanos practicar procedimientos complejos utilizando modelos anatómicos específicos del paciente antes de la cirugía. Se han observado iniciativas similares en los Emiratos Árabes Unidos, donde hospitales universitarios han incorporado modelos anatómicos impresos en 3D para intervenciones ortopédicas y cardiovasculares.

- La creciente disponibilidad de materiales biocompatibles avanzados y polímeros de grado médico refuerza aún más esta tendencia, permitiendo a los centros sanitarios avanzar más allá del prototipado hacia aplicaciones funcionales como implantes personalizados, restauraciones dentales y audífonos. Estas innovaciones son especialmente valiosas en regiones con alta incidencia de traumatismos y trastornos congénitos, donde las soluciones personalizadas pueden mejorar significativamente los resultados de los pacientes.

- Además, las colaboraciones entre hospitales, universidades y proveedores de tecnología están impulsando la localización de las capacidades de impresión 3D médica. Se están estableciendo programas de capacitación y centros de innovación para desarrollar la experiencia regional, reduciendo la dependencia de dispositivos médicos importados y acortando los plazos de entrega de componentes quirúrgicos críticos.

- Esta transición hacia la impresión 3D descentralizada y hospitalaria está transformando la atención médica en la región al permitir decisiones de tratamiento más rápidas, reducir los riesgos quirúrgicos y apoyar enfoques de medicina personalizada. Como resultado, los profesionales de la salud de Oriente Medio y África consideran cada vez más la impresión 3D como una herramienta clínica estratégica, en lugar de una tecnología puramente experimental.

- Se espera que el creciente énfasis en la atención personalizada, la precisión quirúrgica y la producción rentable de componentes médicos acelere aún más la adopción de soluciones de impresión 3D para el cuidado de la salud en instituciones de salud públicas y privadas de la región.

Dinámica del mercado de impresión 3D para el sector sanitario en Oriente Medio y África

Conductor

Aumento de la carga de enfermedades crónicas, casos de trauma y demanda quirúrgica

- La creciente prevalencia de enfermedades crónicas, accidentes de tráfico y casos quirúrgicos complejos en Oriente Medio y África es un importante impulsor de la adopción de soluciones de impresión 3D en el ámbito sanitario. La creciente incidencia de enfermedades cardiovasculares, afecciones ortopédicas y trastornos dentales impulsa la demanda de implantes, prótesis y herramientas de planificación quirúrgica personalizados que puedan mejorar la precisión del tratamiento y la recuperación del paciente.

- Por ejemplo, en septiembre de 2022, la Autoridad Sanitaria de Dubái informó sobre el uso extendido de modelos anatómicos impresos en 3D en cirugías ortopédicas y de columna complejas en hospitales públicos, lo que ayuda a los cirujanos en la planificación preoperatoria y reduce los riesgos intraoperatorios. Estas iniciativas ponen de relieve cómo los sistemas sanitarios están integrando la impresión 3D para gestionar el creciente volumen de cirugías de forma más eficiente.

- Los profesionales sanitarios reconocen cada vez más el valor de la impresión 3D para reducir el tiempo de quirófano, minimizar los errores quirúrgicos y mejorar los resultados de los procedimientos. Las guías quirúrgicas personalizadas y los implantes específicos para cada paciente ayudan a los profesionales sanitarios a lograr una mejor alineación y ajuste, lo cual es especialmente importante en cirugías traumatológicas y reconstructivas.

- Además, las crecientes inversiones en infraestructura sanitaria y las iniciativas de modernización en los países del Consejo de Cooperación del Golfo (CCG) están fomentando la adopción de tecnologías de fabricación avanzadas, como la impresión 3D médica. Los programas de transformación sanitaria respaldados por los gobiernos están impulsando la innovación y la digitalización en los flujos de trabajo clínicos.

- La capacidad de la impresión 3D para reducir la dependencia de dispositivos médicos importados, disminuir los costos a largo plazo y facilitar la creación rápida de prototipos refuerza aún más su atractivo entre hospitales y clínicas especializadas. A medida que la demanda quirúrgica continúa aumentando, la impresión 3D en el sector sanitario se está convirtiendo en un factor clave para una atención al paciente eficiente y de alta calidad.

- Estos factores posicionan colectivamente la impresión 3D en el ámbito sanitario como una solución fundamental para abordar las crecientes demandas clínicas, impulsando así un crecimiento sostenido del mercado en Oriente Medio y África.

Restricción/Desafío

Alta inversión de capital, complejidad regulatoria y fuerza laboral calificada limitada

- La elevada inversión inicial de capital asociada a impresoras 3D de grado médico, materiales certificados y equipos de posprocesamiento sigue siendo un reto importante para su adopción generalizada, especialmente en sistemas sanitarios con recursos limitados en algunas partes de África. Los hospitales y clínicas más pequeños suelen enfrentarse a limitaciones presupuestarias que restringen la inversión en infraestructura avanzada de impresión 3D.

- Por ejemplo, en noviembre de 2021, varios hospitales públicos del África subsahariana destacaron las limitaciones presupuestarias y las incertidumbres regulatorias como barreras para la adopción de la impresión 3D médica interna, a pesar de reconocer sus beneficios clínicos, lo que refleja el ritmo desigual de adopción en la región.

- Además de las barreras de costo, la falta de marcos regulatorios armonizados para los dispositivos médicos impresos en 3D plantea desafíos para la comercialización y el uso clínico. Los procesos de aprobación regulatoria para implantes y guías quirúrgicas específicos para cada paciente pueden ser complejos y largos, lo que desalienta su rápida adopción por parte de los profesionales de la salud.

- La disponibilidad limitada de profesionales cualificados en software de diseño médico, procesos de fabricación aditiva y validación clínica limita aún más el crecimiento del mercado. Muchos centros sanitarios dependen de proveedores de servicios externos debido a la escasez de expertos internos, lo que puede incrementar los costes operativos y los plazos de entrega.

- Las preocupaciones relacionadas con el control de calidad, la estandarización de materiales y el rendimiento a largo plazo de los productos médicos impresos en 3D también contribuyen a una adopción cautelosa por parte de médicos y administradores hospitalarios. Garantizar la calidad constante de los productos y el cumplimiento de las normas médicas internacionales sigue siendo un requisito fundamental.

- Abordar estos desafíos mediante inversiones específicas, programas de capacitación de la fuerza laboral, pautas regulatorias más claras y soluciones tecnológicas rentables será esencial para liberar todo el potencial de la impresión 3D en el sector de la salud en Medio Oriente y África.

Mercado de impresión 3D para el sector sanitario en Oriente Medio y África

El mercado está segmentado en función de la modalidad, los componentes, la tecnología, la aplicación, la especialidad médica y el usuario final.

- Por modalidad

Según la modalidad, el mercado de la impresión 3D en el sector sanitario se segmenta en sistemas autónomos e integrados. El segmento autónomo dominó el mercado con la mayor cuota de ingresos, un 55,4 %, en 2024, gracias a su alta flexibilidad, facilidad de implementación y compatibilidad con diversos flujos de trabajo hospitalarios. Los centros médicos prefieren los sistemas autónomos debido a su menor coste de propiedad, sus mínimos requisitos de configuración y su capacidad para ser utilizados en múltiples departamentos. Este segmento también se beneficia de la creciente adopción en hospitales y clínicas dentales de tamaño pequeño y mediano, que prefieren impresoras 3D dedicadas para aplicaciones específicas, como prótesis y modelos dentales. Además, los sistemas autónomos suelen ofrecer mejores opciones de personalización para especialidades médicas específicas, lo que los hace ideales para aplicaciones ortopédicas y dentales. La fuerte demanda de prototipado rápido y soluciones específicas para cada paciente refuerza aún más el dominio de los sistemas autónomos en el mercado.

The integrated segment is expected to register the fastest CAGR of 18.2% from 2025 to 2032, owing to growing demand for end-to-end printing solutions that combine hardware, software, and workflow integration. Integrated systems provide enhanced automation, reduced manual intervention, and improved accuracy, making them suitable for high-volume hospital environments. The increasing adoption of integrated systems is also driven by the need for standardized workflows, regulatory compliance, and improved traceability in medical device manufacturing. As healthcare providers move toward digitalization, integrated solutions are gaining traction for streamlined operations and reduced time-to-treatment. Rising investments in hospital infrastructure and digital transformation initiatives are expected to accelerate growth in this segment during the forecast period.

- By Components

On the basis of components, the Healthcare 3D Printing market is segmented into material, hardware, software, and services. The material segment dominated the market with the largest revenue share of 39.7% in 2024, driven by increasing demand for biocompatible materials and customized medical-grade polymers. Materials such as medical-grade resins, metals, and ceramics are widely used for implants, prosthetics, surgical guides, and dental applications. Rising R&D activities in material science and increasing approval of new biomaterials by regulatory authorities further strengthen this segment. Additionally, the need for patient-specific implants and personalized medicine is driving material consumption across healthcare settings. Growing demand for high-performance materials that ensure safety, durability, and precision is also supporting market dominance.

The services segment is expected to witness the fastest CAGR of 19.3% from 2025 to 2032, driven by increasing outsourcing of 3D printing services by hospitals and clinics. Service providers offer end-to-end solutions including design, printing, post-processing, and quality validation. Many healthcare providers prefer outsourcing due to high capital investment and technical expertise required for in-house printing. Rising demand for rapid prototyping, patient-specific implants, and surgical planning models is fueling growth in service-based offerings. In addition, the growing adoption of centralized printing hubs and shared services models is expected to boost the services segment during the forecast period.

- By Technology

On the basis of technology, the Healthcare 3D Printing market is segmented into bioprinting, droplet deposition/extrusion-based technologies, photopolymerization, laser beam melting, electron beam melting (EBM), 3DP/adhesion bonding/binder jetting, and others. The droplet deposition/extrusion-based technology segment dominated the market with the largest revenue share of 31.8% in 2024, driven by its wide use in creating surgical models, dental prosthetics, and orthopedic implants. This technology offers high accuracy, cost-efficiency, and compatibility with a wide range of biomaterials, which supports its adoption across hospitals and dental clinics. The segment also benefits from continuous innovation and development of multi-material printing capabilities.

The bioprinting segment is expected to register the fastest CAGR of 21.1% from 2025 to 2032, driven by growing R&D in tissue engineering, regenerative medicine, and organ-on-chip applications. Bioprinting enables the fabrication of complex tissues and organs using living cells and biomaterials, making it a key technology for future medical breakthroughs. Increasing funding for bioprinting research, rising collaborations between academic institutions and biotech companies, and growing demand for personalized medicine are accelerating market growth.

- By Application

On the basis of application, the Healthcare 3D Printing market is segmented into medical, surgical, pharmaceutical, and others. The medical segment dominated the market with the largest revenue share of 42.5% in 2024, supported by high demand for patient-specific implants, anatomical models, and prosthetics. 3D printing is widely used in orthopedics and dentistry to produce customized implants and surgical guides. Rising prevalence of chronic diseases and increasing need for personalized healthcare solutions further drive adoption. The segment also benefits from regulatory approvals for medical-grade printing materials and devices. Continuous innovation in biocompatible materials and improved printing accuracy further strengthen its leadership. Medical applications also receive strong investments from hospitals and healthcare systems to improve patient outcomes. The growing demand for rapid prototyping in medical research is also boosting this segment. As healthcare providers increasingly focus on precision medicine, the medical segment is expected to retain dominance in the near future.

The surgical segment is expected to witness the fastest CAGR of 20.4% from 2025 to 2032, driven by rising use of 3D printed surgical guides, pre-operative planning models, and custom implants. Surgeons increasingly rely on 3D printed models to improve surgical accuracy, reduce operation time, and enhance patient outcomes. Growing adoption in complex surgeries such as spinal, craniofacial, and orthopedic procedures is supporting this growth. The segment benefits from advancements in multi-material printing and better imaging-to-print workflows. Increasing use of patient-specific implants and surgical planning tools further accelerates adoption. Collaboration between hospitals and 3D printing solution providers is strengthening market expansion. Rising investments in healthcare infrastructure in emerging markets also contribute to faster growth. The growing trend of minimally invasive surgeries is also boosting the need for 3D printed surgical models.

- By Medical Specialty

On the basis of medical specialty, the Healthcare 3D Printing market is segmented into orthopedics, dental, cardiovascular, craniomaxillofacial (CMF), neurosurgery, oncology, and others. The dental segment dominated the market with the largest revenue share of 37.9% in 2024, driven by widespread use of 3D printing in dental implants, aligners, crowns, and bridges. Dental clinics and labs are adopting 3D printing due to its precision, cost-efficiency, and fast turnaround time. The availability of advanced dental materials and increasing demand for customized dental solutions further support market dominance. The segment also benefits from increasing patient awareness and rising demand for cosmetic dentistry. Rapidly evolving dental CAD/CAM systems and scanners are further boosting adoption. Dental 3D printing reduces production time and improves treatment accuracy, making it a preferred choice for dentists.

The orthopedics segment is expected to register the fastest CAGR of 18.9% from 2025 to 2032, driven by increasing use of 3D printed implants, prosthetics, and surgical models. Orthopedic applications require highly customized and patient-specific devices, which is driving adoption of 3D printing technology. Growing incidence of bone disorders and trauma cases, along with rising demand for personalized implants, is expected to boost segment growth. Innovations in metal 3D printing and biocompatible polymers are also supporting this trend. Rising geriatric population and increased orthopedic surgeries are further increasing demand. Hospitals are investing heavily in 3D printed surgical models for better treatment outcomes. The growing adoption of 3D printed joint implants is also strengthening the segment’s growth.

- By End User

En función del usuario final, el mercado de la impresión 3D en el sector sanitario se segmenta en centros médicos y quirúrgicos, centros de investigación e instituciones académicas, empresas farmacéuticas y biotecnológicas, entre otros. Este segmento dominó el mercado con la mayor cuota de ingresos, un 45,2%, en 2024, impulsado por la alta adopción de la impresión 3D para la planificación quirúrgica, implantes específicos para cada paciente y prótesis. Los hospitales y centros quirúrgicos utilizan cada vez más la impresión 3D para reducir la duración de las intervenciones, mejorar los resultados de los pacientes y optimizar la planificación preoperatoria. La presencia de infraestructura sanitaria avanzada y el aumento de las inversiones en salud digital impulsan aún más este segmento. El creciente número de laboratorios de impresión 3D en hospitales y las alianzas con proveedores de tecnología están consolidando su dominio del mercado.

Se prevé que el segmento de centros de investigación e instituciones académicas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,8 %, entre 2025 y 2032, impulsada por la creciente investigación en bioimpresión, medicina regenerativa e innovación en dispositivos médicos. Las instituciones académicas y los laboratorios de investigación están invirtiendo en tecnologías de impresión 3D para estudios experimentales, creación de prototipos e ingeniería de tejidos. La creciente colaboración entre universidades y empresas biotecnológicas está acelerando la innovación e impulsando el crecimiento del mercado. Este segmento también se beneficia de subvenciones y financiación gubernamentales para la investigación avanzada. El creciente interés en la medicina personalizada y la ingeniería de tejidos está impulsando aún más su adopción. Los centros de investigación se centran en el desarrollo de nuevos biomateriales y métodos de impresión para mejorar las aplicaciones clínicas.

Análisis regional del mercado de impresión 3D para el sector sanitario en Oriente Medio y África

- Se proyecta que el mercado europeo de impresión 3D para el sector sanitario se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente demanda de dispositivos médicos personalizados y la creciente adopción de tecnologías sanitarias avanzadas. La región se beneficia de una sólida infraestructura sanitaria, una alta inversión en I+D y marcos regulatorios favorables para la innovación en dispositivos médicos. Los hospitales y clínicas europeos están adoptando cada vez más la impresión 3D para implantes, modelos de planificación quirúrgica y prótesis.

- El aumento de la población geriátrica y la prevalencia de enfermedades crónicas impulsan aún más la demanda de soluciones sanitarias personalizadas. Los continuos avances en materiales biocompatibles y tecnologías de impresión también contribuyen al crecimiento del mercado.

- Países europeos clave como Alemania, Reino Unido, Francia e Italia están invirtiendo fuertemente en la investigación y las aplicaciones clínicas de la impresión 3D. La colaboración entre profesionales sanitarios y empresas tecnológicas está acelerando el desarrollo y la comercialización de productos. La presencia de fabricantes líderes de dispositivos médicos en Europa refuerza aún más la expansión del mercado.

Perspectiva del mercado de impresión 3D en el sector sanitario del Reino Unido.

Se prevé que el mercado británico de impresión 3D en el sector sanitario crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente adopción de la impresión 3D en aplicaciones clínicas y quirúrgicas. El Reino Unido cuenta con sólidas capacidades de investigación médica y un sistema sanitario consolidado, lo que impulsa la innovación en la impresión 3D para implantes, prótesis y modelos quirúrgicos. La creciente demanda de soluciones específicas para cada paciente y las crecientes inversiones en la digitalización de la atención sanitaria aceleran aún más el crecimiento. El Reino Unido también se beneficia de una sólida colaboración entre instituciones académicas, hospitales y proveedores de tecnología. El creciente enfoque en la reducción del tiempo quirúrgico y la mejora de los resultados de los pacientes está fomentando el uso de modelos impresos en 3D para la planificación preoperatoria.

Perspectiva del mercado alemán de impresión 3D para el sector sanitario

Se espera que el mercado alemán de impresión 3D para el sector sanitario se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente demanda de dispositivos médicos avanzados y la creciente adopción de la impresión 3D en hospitales y centros de investigación. La infraestructura sanitaria bien desarrollada de Alemania, su sólida base manufacturera y la alta inversión en tecnología médica respaldan el crecimiento del mercado. El país está presenciando un creciente uso de la impresión 3D en implantes ortopédicos, aplicaciones dentales y modelos quirúrgicos. El énfasis en la innovación y los estándares de calidad también fomenta la adopción de materiales de impresión 3D de grado médico. El aumento del gasto sanitario y la creciente necesidad de soluciones sanitarias personalizadas impulsan aún más la demanda. El fuerte enfoque de Alemania en la sostenibilidad y la fabricación de precisión también respalda el uso de la tecnología de impresión 3D.

Cuota de mercado de la impresión 3D en el sector sanitario en Oriente Medio y África

La industria de la impresión 3D en el ámbito sanitario está liderada principalmente por empresas consolidadas, entre las que se incluyen:

• GE HealthCare (EE. UU.)

• Renishaw (Reino Unido)

• EnvisionTEC (Alemania)

• EOS GmbH (Alemania)

• Stryker (EE. UU.)

• Zimmer Biomet (EE. UU.) •

Johnson & Johnson

(EE. UU.) • HP Inc. (EE. UU.)

• Carbon, Inc.

(EE. UU.) • Formlabs (EE. UU.)

• CELLINK (Suecia)

• Organovo (EE. UU.)

• Bio3D Technologies (Japón)

• Aspect Biosystems (Canadá)

• Nano Dimension (Israel)

• Prodways Group (Francia)

• Ultimaker (Países Bajos)

Últimos avances en el mercado de impresión 3D para el sector sanitario en Oriente Medio y África

- En marzo de 2021, Stratasys Ltd. se asoció con Canwell Medical para presentar la impresora 3D PolyJet J5 DentaJet para laboratorios dentales, lo que permite la impresión 3D de alta precisión y con múltiples materiales de piezas dentales como coronas, puentes y guías quirúrgicas. Este desarrollo contribuyó a acelerar el uso de la tecnología de impresión 3D para aplicaciones dentales y de cirugía menor personalizadas, impulsando una adopción más amplia de la impresión 3D en los flujos de trabajo clínicos.

- In June 2024, Stratasys announced the launch of the J5 Digital Anatomy 3D printer at the RAPID + TCT conference, designed to produce highly accurate anatomical models for surgical planning and clinical education, thereby improving preoperative visualization and enhancing clinician decision-making

- In June 2025, 3D Systems and French MedTech partner TISSIUM received FDA De Novo authorization for COAPTIUM CONNECT with TISSIUM Light, a first-of-its-kind 3D-printed bioabsorbable solution for peripheral nerve repair. This regulatory milestone underscores the potential of additive manufacturing for advanced regenerative medical applications and personalized implants

- In April 2025, 3D Systems collaborated with University Hospital Basel to produce the first MDR-compliant 3D-printed PEEK facial implant at the point of care using its EXT 220 MED system, enabling on-site manufacturing of customized maxillofacial implants that meet stringent European medical device regulations

- In February 2025, Stratasys Direct’s Tucson, Arizona facility received ISO 13485 certification, a key quality management standard for medical device manufacturing that supports broader clinical adoption and scalable production of 3D-printed components and implants

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.