Middle East And Africa Active Medical Implantable Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

826.38 Million

USD

1,184.22 Million

2025

2033

USD

826.38 Million

USD

1,184.22 Million

2025

2033

| 2026 –2033 | |

| USD 826.38 Million | |

| USD 1,184.22 Million | |

| % | |

|

Segmentación del mercado de dispositivos médicos implantables activos en Oriente Medio y África, por producto (dispositivos de terapia de resincronización cardíaca (TRC-D), desfibriladores cardioversores implantables, marcapasos cardíacos implantables, implantes oculares, neuroestimuladores, dispositivos auditivos implantables activos, dispositivos de asistencia ventricular, monitores cardíacos implantables/registradores de bucle insertables, braquiterapia, monitores de glucosa implantables, implantes de pie caído, implantes de hombro, bombas de infusión implantables y accesorios implantables), tipo de cirugía (métodos quirúrgicos tradicionales y cirugía mínimamente invasiva), procedimiento (neurovascular, cardiovascular, auditivo y otros), usuario final (hospitales, clínicas especializadas, centros de cirugía ambulatoria y clínicas) - Tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado de dispositivos médicos implantables activos en Oriente Medio y África

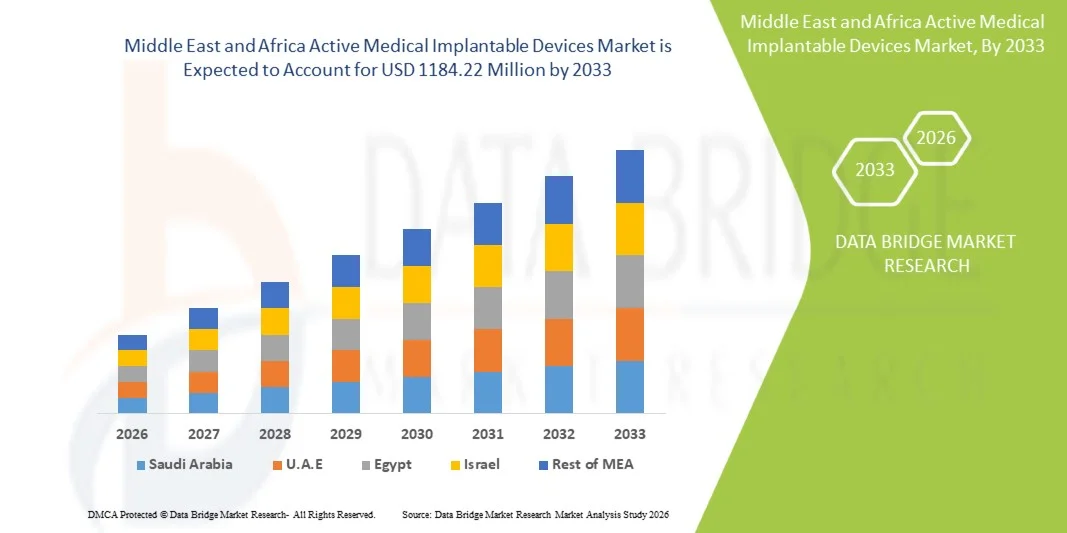

- El tamaño del mercado de dispositivos médicos implantables activos de Oriente Medio y África se valoró en USD 826,38 millones en 2025 y se espera que alcance los USD 1184,22 millones en 2033 , con una CAGR del 4,60 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de enfermedades crónicas, el creciente envejecimiento de la población y los continuos avances tecnológicos en dispositivos médicos implantables activos, como marcapasos, desfibriladores cardioversores implantables, neuroestimuladores y sistemas implantables de administración de fármacos, lo que conduce a mejores resultados para los pacientes y al manejo de enfermedades a largo plazo.

- Además, la creciente demanda de tratamientos mínimamente invasivos, la mayor fiabilidad de los dispositivos, la mayor duración de las baterías y la mejor integración de las tecnologías de salud digital están consolidando los dispositivos médicos implantables activos como soluciones esenciales en la atención médica moderna. Estos factores convergentes están acelerando la adopción de estos dispositivos, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de dispositivos médicos implantables activos en Oriente Medio y África

- Los dispositivos médicos implantables activos, incluidos marcapasos, desfibriladores cardioversores implantables (DAI), neuroestimuladores y sistemas implantables de administración de medicamentos, son componentes cada vez más vitales de la atención médica moderna debido a su capacidad para monitorear, regular y tratar continuamente afecciones médicas crónicas y potencialmente mortales con alta precisión y confiabilidad a largo plazo.

- La creciente demanda de dispositivos médicos implantables activos se ve impulsada principalmente por la creciente prevalencia de trastornos cardiovasculares y neurológicos, el envejecimiento de la población y la creciente preferencia por soluciones de tratamiento mínimamente invasivas y tecnológicamente avanzadas que mejoran los resultados y la calidad de vida de los pacientes.

- Arabia Saudita dominó el mercado de dispositivos médicos implantables activos de Medio Oriente y África con la mayor participación en los ingresos de aproximadamente el 35,4 % en 2025, caracterizado por una fuerte inversión gubernamental en infraestructura de atención médica, la expansión de los hospitales de atención terciaria y la creciente adopción de tecnologías avanzadas de implantes cardíacos y neurológicos respaldadas por iniciativas nacionales de modernización de la atención médica.

- Se espera que los Emiratos Árabes Unidos sea el país de más rápido crecimiento en el mercado de dispositivos médicos implantables activos de Medio Oriente y África durante el período de pronóstico, impulsado por la rápida expansión de las instalaciones de atención médica privadas, el aumento del turismo médico, la creciente disponibilidad de centros cardíacos y neurológicos especializados y la creciente adopción de terapias implantables tecnológicamente avanzadas.

- Los métodos quirúrgicos tradicionales representaron la mayor participación en los ingresos, con un 61,9 %, en 2025, respaldados por su aceptación clínica de larga data y su disponibilidad en una amplia gama de centros de atención médica a nivel mundial.

Alcance del informe y segmentación del mercado de dispositivos médicos implantables activos en Oriente Medio y África

|

Atributos |

Perspectivas clave del mercado de dispositivos médicos implantables activos en Oriente Medio y África |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos médicos implantables activos en Oriente Medio y África

Avances en miniaturización e integración de monitoreo remoto

- Una tendencia clave y en aceleración en el mercado de dispositivos médicos implantables activos de Medio Oriente y África es el rápido avance en la miniaturización de los dispositivos combinado con capacidades integradas de monitoreo remoto, lo que permite una gestión más eficiente de los pacientes a largo plazo.

- Por ejemplo, los dispositivos implantables de gestión del ritmo cardíaco y los neuroestimuladores de próxima generación se diseñan cada vez más con formatos compactos, lo que permite procedimientos de implantación mínimamente invasivos y una mayor comodidad del paciente.

- Los dispositivos implantables modernos suelen estar equipados con sistemas de telemetría inalámbrica que permiten la transmisión continua de datos fisiológicos a los proveedores de atención médica, lo que respalda el monitoreo en tiempo real y la detección temprana de complicaciones.

- La integración con plataformas de salud digital permite a los médicos ajustar de forma remota la configuración de la terapia, monitorear el rendimiento del dispositivo y evaluar la adherencia del paciente sin necesidad de frecuentes visitas en persona, lo que mejora los resultados clínicos y la eficiencia operativa.

- Además, la adopción de sistemas de monitorización implantables conectados a la nube está facilitando enfoques de atención sanitaria predictiva, permitiendo a los médicos identificar patrones de progresión de la enfermedad e intervenir antes.

- A medida que los sistemas de atención médica en todo el mundo enfatizan cada vez más el monitoreo remoto de pacientes y la atención basada en el valor, se espera que la demanda de tecnologías médicas implantables compactas y conectadas se expanda significativamente en aplicaciones cardiovasculares, neurológicas y ortopédicas.

Dinámica del mercado de dispositivos médicos implantables activos en Oriente Medio y África

Conductor

“Aumento de la prevalencia de enfermedades crónicas y envejecimiento de la población”

- La creciente carga mundial de enfermedades crónicas, como trastornos cardiovasculares, afecciones neurológicas y diabetes, es un factor importante que acelera la demanda de dispositivos médicos implantables activos.

- Por ejemplo, la creciente incidencia de arritmias, insuficiencia cardíaca, enfermedad de Parkinson y condiciones de dolor crónico está llevando a una mayor adopción de marcapasos implantables, desfibriladores, neuroestimuladores y sistemas de administración de fármacos.

- La población geriátrica en rápida expansión, que es más susceptible a enfermedades crónicas y degenerativas, está aumentando aún más la necesidad de soluciones de implantes terapéuticos a largo plazo que proporcionen tratamiento y monitoreo continuos.

- Las mejoras tecnológicas que mejoran la longevidad del dispositivo, la eficiencia de la batería y la precisión terapéutica también están alentando a los médicos a recomendar terapias implantables como opciones de tratamiento preferidas frente a intervenciones quirúrgicas o farmacológicas repetidas.

- Además, los marcos de reembolso mejorados y la expansión de la infraestructura de atención médica en las economías emergentes están aumentando el acceso de los pacientes a las terapias con dispositivos implantables, lo que contribuye al crecimiento sostenido del mercado durante el período de pronóstico.

Restricción/Desafío

“ Altos costos de procedimiento y estrictos requisitos regulatorios ”

- Los altos costos generales del tratamiento, incluidos los precios de los dispositivos, los procedimientos de implantación quirúrgica y los cuidados posoperatorios, siguen siendo una barrera importante para la adopción generalizada, en particular en los mercados de atención médica sensibles a los costos.

- Por ejemplo, los dispositivos cardíacos implantables y los sistemas de neuroestimulación a menudo implican gastos iniciales sustanciales, lo que limita la accesibilidad para las poblaciones de pacientes sin seguro o con seguro insuficiente en varias regiones.

- Los estrictos procesos de aprobación regulatoria para tecnologías médicas implantables también presentan desafíos para los fabricantes, ya que los ensayos clínicos extensos y los largos plazos de evaluación aumentan los costos de desarrollo y retrasan la comercialización del producto.

- Las preocupaciones relacionadas con la seguridad del dispositivo, la confiabilidad a largo plazo y las posibles complicaciones como infecciones o mal funcionamiento del dispositivo requieren además requisitos de cumplimiento rigurosos, lo que aumenta la complejidad operativa para las empresas.

- Abordar estos desafíos mediante estrategias de fabricación rentables, una mejor cobertura de reembolso y vías regulatorias simplificadas será fundamental para garantizar una mayor accesibilidad y una expansión sostenida del mercado de dispositivos médicos implantables activos de Medio Oriente y África.

Mercado de dispositivos médicos implantables activos en Oriente Medio y África

El mercado está segmentado según el producto, el tipo de cirugía, el procedimiento y el usuario final.

• Por producto

Según el producto, el mercado de dispositivos médicos implantables se segmenta en dispositivos de terapia de resincronización cardíaca (TRC-D), desfibriladores cardioversores implantables, marcapasos cardíacos implantables, implantes oculares, neuroestimuladores, dispositivos auditivos implantables activos, dispositivos de asistencia ventricular, monitores cardíacos implantables/registradores de bucle insertables, braquiterapia, monitores de glucosa implantables, implantes de pie caído, implantes de hombro, bombas de infusión implantables y accesorios implantables. Los marcapasos cardíacos implantables dominaron el mercado con una participación en los ingresos del 28,6 % en 2025, impulsados por la creciente prevalencia mundial de arritmias y el envejecimiento de la población que requiere un control del ritmo cardíaco a largo plazo. Los marcapasos siguen siendo uno de los dispositivos cardíacos más implantados debido a su fiabilidad clínica, los marcos de reembolso establecidos y los continuos avances tecnológicos, como los marcapasos compatibles con resonancia magnética y los marcapasos sin cables. Los profesionales sanitarios prefieren cada vez más los marcapasos de última generación, que ofrecen mayor duración de la batería, monitorización inalámbrica y mayor seguridad para el paciente. La sólida adopción en las economías desarrolladas y emergentes contribuye aún más al dominio del segmento. La creciente concienciación sobre la detección temprana de enfermedades cardíacas y el crecimiento de los programas de cribado también impulsan el crecimiento de los procedimientos. Además, la integración de sistemas de monitorización remota de pacientes mejora los resultados a largo plazo de los pacientes, lo que fomenta la preferencia de los médicos. Las iniciativas gubernamentales de salud dirigidas al manejo de las enfermedades cardiovasculares también aumentan las tasas de implantes. La amplia disponibilidad de especialistas cardíacos capacitados y la infraestructura para procedimientos respaldan su utilización constante. Las innovaciones tecnológicas que reducen la complejidad de los procedimientos fortalecen aún más las tendencias de adopción. El aumento de los volúmenes de compras hospitalarias y las fuertes inversiones de los fabricantes también impulsan el crecimiento de los ingresos. Las continuas actualizaciones y los ciclos de reemplazo de los sistemas de marcapasos más antiguos sustentan aún más la demanda. Dado que las enfermedades cardiovasculares siguen siendo una de las principales causas de mortalidad a nivel mundial, se espera que los marcapasos mantengan una sólida posición en el mercado durante el período de pronóstico.

Se prevé que los neuroestimuladores experimenten el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) proyectada del 9,7 % entre 2026 y 2033, impulsada por la expansión de sus aplicaciones en el tratamiento del dolor crónico, la enfermedad de Parkinson, la epilepsia y las lesiones de la médula espinal. La creciente prevalencia de trastornos neurológicos a nivel mundial está impulsando significativamente la demanda de terapias avanzadas de neuromodulación. Los continuos avances tecnológicos, como las baterías recargables, los implantes miniaturizados y los sistemas de estimulación adaptativa, están mejorando la eficacia del tratamiento y la aceptación por parte de los pacientes. La creciente concienciación entre médicos y pacientes sobre los procedimientos de neuromodulación mínimamente invasivos también está fomentando su adopción. La favorable cobertura de reembolso en los sistemas sanitarios desarrollados impulsa la expansión del mercado. Las crecientes inversiones en investigación en neurociencia e innovación de productos por parte de los principales fabricantes de dispositivos médicos aceleran aún más su adopción. La creciente preferencia por soluciones para el tratamiento del dolor a largo plazo sin fármacos también contribuye al aumento de la demanda. La expansión de centros de tratamiento neurológico especializados en todo el mundo está fortaleciendo la accesibilidad a los procedimientos. Las mejoras en la precisión de los dispositivos y las funciones de estimulación programables mejoran los resultados del tratamiento, impulsando la preferencia de los médicos. Además, el envejecimiento de la población, propenso a los trastornos neurológicos, continúa creando una importante base de pacientes. Se espera que las aprobaciones regulatorias para nuevas indicaciones de neuromodulación expandan significativamente su uso clínico. Estos factores combinados posicionan a los neuroestimuladores como el segmento de productos de mayor crecimiento en el período de pronóstico.

• Por tipo de cirugía

Según el tipo de cirugía, el mercado se segmenta en métodos quirúrgicos tradicionales y cirugía mínimamente invasiva. Los métodos quirúrgicos tradicionales representaron la mayor participación en los ingresos, con un 61,9 % en 2025, gracias a su amplia aceptación clínica y disponibilidad en una amplia gama de centros sanitarios a nivel mundial. Muchos procedimientos complejos con dispositivos implantables, en particular los implantes cardiovasculares y ortopédicos avanzados, aún requieren técnicas quirúrgicas abiertas para garantizar una colocación precisa y resultados óptimos. Los hospitales con infraestructura quirúrgica consolidada y equipos quirúrgicos experimentados siguen recurriendo a procedimientos convencionales para casos complejos. Además, los marcos de reembolso en varias regiones se mantienen más alineados con las prácticas quirúrgicas tradicionales, lo que respalda su uso continuo. La existencia de protocolos quirúrgicos estandarizados refuerza la confianza de los profesionales clínicos en estos métodos. Las economías emergentes con acceso limitado a equipos mínimamente invasivos avanzados también contribuyen significativamente al volumen de procedimientos tradicionales. La implantación de dispositivos complejos que implica múltiples pasos quirúrgicos a menudo requiere abordajes quirúrgicos abiertos, lo que mantiene la estabilidad de la demanda. Los programas de formación para cirujanos se han centrado históricamente en los procedimientos convencionales, lo que refuerza la familiaridad con los mismos. Ciertos pacientes de alto riesgo también requieren cirugía abierta para una mejor monitorización y control durante la implantación. Además, las consideraciones de costo en los sistemas de salud en desarrollo suelen favorecer los procedimientos tradicionales en lugar de las tecnologías avanzadas mínimamente invasivas. La necesidad continua de estos enfoques para indicaciones clínicas específicas garantiza un dominio sostenido del segmento durante todo el período de pronóstico.

Se proyecta que la cirugía mínimamente invasiva crecerá al ritmo más rápido, registrando una tasa de crecimiento anual compuesta (TCAC) del 10,6 % entre 2026 y 2033, impulsada por la creciente demanda de tiempos de recuperación más cortos, reducción del trauma quirúrgico y menores costos de hospitalización. Los avances tecnológicos en imagenología, asistencia robótica y técnicas de implantación con catéter están permitiendo una adopción más amplia en múltiples procedimientos con dispositivos implantables. Los pacientes prefieren cada vez más los procedimientos mínimamente invasivos debido a una rehabilitación más rápida y mejores resultados estéticos. Los profesionales sanitarios también están promoviendo estos enfoques, ya que reducen las complicaciones y los costos de la atención posoperatoria. La creciente disponibilidad de programas especializados de formación en cirugía mínimamente invasiva está mejorando la adopción por parte de los médicos. Los fabricantes de dispositivos están diseñando implantes específicamente optimizados para técnicas de implantación con catéter o de incisión pequeña, lo que impulsa aún más la expansión del segmento. El aumento de las inversiones sanitarias en infraestructura quirúrgica avanzada está acelerando la accesibilidad en todo el mundo. Además, las políticas de reembolso favorables para procedimientos mínimamente invasivos en varios países desarrollados están fomentando su adopción. La innovación continua en plataformas de cirugía robótica mejora aún más la precisión y las tasas de éxito de los procedimientos. La expansión de los centros de cirugía ambulatoria equipados con capacidades mínimamente invasivas también impulsa el crecimiento de los procedimientos. La creciente concienciación de los pacientes sobre las alternativas quirúrgicas está contribuyendo a la aceleración de la demanda. Estos factores, en conjunto, posicionan la cirugía mínimamente invasiva como el segmento quirúrgico de mayor crecimiento durante el período de pronóstico.

• Por procedimiento

Según el procedimiento, el mercado se segmenta en neurovascular, cardiovascular, auditivo y otros. Los procedimientos cardiovasculares dominaron el mercado con una participación en los ingresos del 44,3 % en 2025, impulsados por la alta prevalencia mundial de enfermedades cardíacas que requieren dispositivos cardíacos implantables, como marcapasos, desfibriladores, dispositivos de asistencia ventricular y monitores cardíacos. La creciente incidencia de hipertensión, enfermedad coronaria y trastornos del ritmo cardíaco contribuye significativamente al alto volumen de procedimientos. Las mejoras continuas en las tecnologías de implantes cardíacos mejoran los resultados clínicos y fomentan su adopción por parte de los médicos. Las iniciativas gubernamentales destinadas a reducir la mortalidad cardiovascular también respaldan la expansión de los procedimientos. La amplia disponibilidad de hospitales cardíacos especializados y cardiólogos capacitados impulsa aún más el crecimiento de los procedimientos. El aumento de la cobertura de los seguros médicos para procedimientos cardíacos en múltiples regiones facilita la accesibilidad. El envejecimiento de la población, especialmente en las economías desarrolladas, contribuye significativamente a la demanda de los pacientes. Las innovaciones tecnológicas, como los sistemas de monitorización cardíaca remota, también aumentan el uso a largo plazo de dispositivos cardíacos implantables. La creciente concienciación sobre el diagnóstico precoz y los programas de cardiología preventiva también impulsa las tasas de implantación. Los continuos lanzamientos de productos y actualizaciones de dispositivos sustentan los ciclos de demanda de reemplazo. La fuerte necesidad clínica de implantes cardíacos garantiza un dominio sostenido de los procedimientos cardiovasculares.

Se proyecta que los procedimientos neurovasculares experimentarán el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 9,9 % entre 2026 y 2033, impulsada por la creciente prevalencia de trastornos neurológicos como el ictus, la epilepsia y la enfermedad de Parkinson. La creciente adopción de neuroestimuladores e implantes neurovasculares avanzados para el manejo terapéutico está impulsando significativamente el crecimiento de los procedimientos. Los continuos avances tecnológicos que permiten una focalización neuronal precisa y la estimulación programable están mejorando las tasas de éxito clínico. La creciente concienciación entre los neurólogos sobre la eficacia de la terapia de neuromodulación está acelerando su adopción. El aumento de la inversión en atención médica en investigación neurocientífica también está impulsando nuevas aplicaciones terapéuticas. El aumento de la población geriátrica propensa a enfermedades neurológicas amplía aún más la base de pacientes. El apoyo favorable a los reembolsos para las terapias de neuromodulación en varios mercados desarrollados fomenta la adopción del tratamiento. El crecimiento de centros neurológicos especializados en todo el mundo mejora la accesibilidad a los procedimientos. Las técnicas de implantación mínimamente invasivas aumentan aún más la preferencia de los pacientes por las intervenciones neurovasculares. Se espera que el aumento de los ensayos clínicos que exploran nuevas indicaciones de neuromodulación amplíe el alcance del tratamiento. El aumento de las colaboraciones entre fabricantes de dispositivos y profesionales de la salud también fortalece su adopción. Estos impulsores posicionan colectivamente a los procedimientos neurovasculares como el segmento de más rápido crecimiento durante el período de pronóstico.

• Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas especializadas, centros de cirugía ambulatoria y clínicas. Los hospitales representaron la mayor participación en los ingresos, con un 58,7 %, en 2025, principalmente gracias a su avanzada infraestructura quirúrgica, la disponibilidad de especialistas multidisciplinarios y la capacidad de gestionar procedimientos de implantación complejos que requieren una monitorización postoperatoria intensiva. La mayoría de las cirugías con dispositivos implantables, en particular las cardiovasculares y neurológicas, se realizan en entornos hospitalarios debido a la necesidad de sistemas de imagenología avanzados y servicios de urgencias. Los hospitales también atienden un mayor volumen de pacientes, lo que contribuye significativamente al número de procedimientos. Los marcos de reembolso favorables suelen respaldar los procedimientos hospitalarios, lo que refuerza su dominio del segmento. Además, los hospitales suelen mantener programas de seguimiento a largo plazo de los pacientes con dispositivos implantados, lo que refuerza la preferencia institucional. El aumento de la inversión pública en infraestructura hospitalaria, especialmente en las economías emergentes, amplía aún más la capacidad para realizar procedimientos. La presencia de cirujanos altamente capacitados y unidades quirúrgicas especializadas mejora la fiabilidad de los procedimientos. Los hospitales también participan en ensayos clínicos y en la adopción temprana de tecnologías avanzadas de implantes, lo que consolida su liderazgo. La creciente colaboración entre hospitales y fabricantes de dispositivos médicos para la adopción de dispositivos avanzados también impulsa el crecimiento de los ingresos. La alta confianza de los pacientes y los patrones de derivación impulsan aún más la utilización de los hospitales. Estos factores combinados garantizan el dominio continuo de los hospitales durante el período de pronóstico.

Se prevé que los Centros de Cirugía Ambulatoria (CASC) experimenten el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 10,8 % entre 2026 y 2033, impulsados por la creciente demanda de procedimientos quirúrgicos ambulatorios rentables y la creciente adopción de técnicas de implantación mínimamente invasivas. Los CASC ofrecen tiempos de procedimiento más cortos, menores costos de hospitalización y una rotación de pacientes más rápida, lo que los hace atractivos tanto para profesionales sanitarios como para pacientes. Las mejoras en las tecnologías de implantación de dispositivos mínimamente invasivos permiten realizar más procedimientos de forma segura en entornos ambulatorios. Los modelos de reembolso favorables que fomentan la atención ambulatoria también están impulsando la expansión del segmento. El aumento de las inversiones en equipos quirúrgicos avanzados en los CASC mejora la capacidad de los procedimientos. Los pacientes prefieren cada vez más las instalaciones ambulatorias debido a la reducción de los tiempos de espera y un alta más rápida. La expansión de los proveedores de atención médica privados que establecen CASC especializados también está contribuyendo al crecimiento del mercado. El apoyo regulatorio a la atención quirúrgica descentralizada acelera aún más su adopción. Las mejoras continuas en las tecnologías de anestesia y monitorización postoperatoria mejoran la seguridad de los procedimientos en entornos ambulatorios. El aumento de las colaboraciones entre médicos y CASC también amplía la disponibilidad de los servicios. El creciente enfoque del sistema sanitario en la optimización de costes impulsa aún más el crecimiento de la cirugía ambulatoria. Estos factores, en conjunto, posicionan a los centros de cirugía ambulatoria (CSA) como el segmento de usuarios finales de mayor crecimiento en el mercado de dispositivos médicos implantables.

Análisis regional del mercado de dispositivos médicos implantables activos en Oriente Medio y África

- Se proyecta que el mercado de dispositivos médicos implantables activos de Oriente Medio y África se expandirá a una CAGR sustancial durante el período de pronóstico, impulsado principalmente por el aumento de las inversiones en atención médica, la expansión del acceso a procedimientos quirúrgicos avanzados y la creciente prevalencia de trastornos cardiovasculares y neurológicos en toda la región.

- Los gobiernos están fortaleciendo activamente la infraestructura de atención médica mediante iniciativas de modernización, el establecimiento de centros cardíacos y neurológicos especializados y la expansión de hospitales de atención terciaria, lo que está acelerando la adopción de tecnologías médicas implantables.

- Además, la creciente concienciación sobre el manejo temprano de las enfermedades y los marcos de reembolso mejorados en varios países están apoyando un acceso más amplio de los pacientes a las terapias implantables en los sectores de atención sanitaria tanto públicos como privados.

Perspectiva del mercado de dispositivos médicos implantables activos en Arabia Saudita, Oriente Medio y África

El mercado de dispositivos médicos implantables activos de Arabia Saudita, Oriente Medio y África dominó el mercado de dispositivos médicos implantables activos de Oriente Medio y África con la mayor participación en los ingresos de aproximadamente el 35,4 % en 2025 , respaldado por una fuerte inversión gubernamental en infraestructura sanitaria, la expansión de los hospitales de atención terciaria y la creciente adopción de dispositivos avanzados de gestión del ritmo cardíaco, neuroestimuladores y sistemas implantables de administración de fármacos. Los programas nacionales de transformación de la atención sanitaria centrados en la accesibilidad a tratamientos avanzados, combinados con la creciente carga de enfermedades cardiovasculares y neurológicas crónicas, están impulsando significativamente la demanda de tecnologías terapéuticas implantables en el país. Las continuas inversiones en centros de tratamiento especializados y programas de formación para procedimientos quirúrgicos avanzados están fortaleciendo aún más el crecimiento del mercado.

Perspectiva del mercado de dispositivos médicos implantables activos en los Emiratos Árabes Unidos, Oriente Medio y África

Se prevé que el mercado de dispositivos médicos implantables activos de los Emiratos Árabes Unidos, Oriente Medio y África, sea el de mayor crecimiento en dicho mercado durante el período de pronóstico, impulsado por la rápida expansión de los centros de salud privados, el aumento del turismo médico y la creciente disponibilidad de centros de tratamiento cardíaco y neurológico altamente especializados. La creciente adopción de terapias implantables tecnológicamente avanzadas, respaldada por políticas sanitarias favorables y el aumento de la inversión en iniciativas de salud digital y medicina de precisión, está acelerando aún más la expansión del mercado. Además, la presencia de hospitales con acreditación internacional y la sólida colaboración entre fabricantes globales de dispositivos y proveedores regionales de salud están mejorando el acceso a tecnologías médicas implantables de última generación en todo el país.

Cuota de mercado de dispositivos médicos implantables activos en Oriente Medio y África

La industria de dispositivos médicos implantables activos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic plc (Irlanda)

- Abbott (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- BIOTRONIK SE & Co. KG (Alemania)

- LivaNova PLC (Reino Unido)

- Cochlear Limited (Australia)

- Sonova Holding AG (Suiza)

- Demant A/S (Dinamarca)

- Zimmer Biomet Holdings, Inc. (EE. UU.)

- Edwards Lifesciences Corporation (EE. UU.)

- Corporación Científica MicroPort (China)

- Tecnología médica Lepu (China)

- Corporación Nihon Kohden (Japón)

- Olympus Corporation (Japón)

- Nurotron Biotechnology Co., Ltd. (China)

- Integer Holdings Corporation (EE. UU.)

- Smith & Nephew plc (Reino Unido)

- Stryker Corporation (EE. UU.)

- Corporación Terumo (Japón)

- Siemens Healthineers AG (Alemania)

Últimos avances en el mercado de dispositivos médicos implantables activos en Oriente Medio y África

- En julio de 2023, Abbott, líder mundial en tecnología sanitaria, anunció que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) aprobó el sistema de marcapasos bicameral sin cables AVEIR DR, el primer marcapasos sin cables del mundo capaz de estimular simultáneamente la aurícula y el ventrículo derechos. El dispositivo utiliza tecnología de comunicación implante a implante (i2i) para permitir la comunicación sincronizada latido a latido entre dos marcapasos miniatura implantados directamente en el corazón, eliminando así la necesidad de los cables de estimulación tradicionales y las bolsas quirúrgicas. Esta aprobación amplió significativamente el acceso a la terapia de marcapasos sin cables para pacientes con arritmias cardíacas y marcó un avance importante en la tecnología de dispositivos cardíacos implantables mínimamente invasivos.

- En junio de 2024, Abbott anunció que el sistema de marcapasos bicameral sin cables AVEIR DR recibió la aprobación del Marcado CE en Europa, ampliando así la disponibilidad de la primera tecnología de marcapasos bicameral sin cables del mundo en los mercados europeos. El sistema permite la sincronización inalámbrica entre dos dispositivos implantados mediante comunicación conductiva de alta frecuencia, lo que reduce las complicaciones asociadas con los cables tradicionales y mejora la comodidad del paciente y la recuperación. Este hito regulatorio fortaleció la presencia de Abbott en el segmento de la gestión del ritmo cardíaco y aceleró la adopción global de dispositivos cardíacos implantables sin cables de nueva generación.

- En septiembre de 2024, Senseonics Holdings anunció que la FDA estadounidense autorizó el sistema implantable de monitorización continua de glucosa (MCG) Eversense® 365, el primer MCG implantable diseñado para funcionar de forma continua hasta un año. El pequeño sensor implantable, que se inserta bajo la piel del brazo, proporciona lecturas de glucosa en tiempo real cada cinco minutos a una aplicación móvil, lo que prolonga significativamente la vida útil del dispositivo en comparación con los modelos anteriores de MCG implantables de seis meses. Este desarrollo representó un avance importante en la tecnología implantable para la monitorización de la diabetes y mejoró la adherencia y la comodidad del paciente a largo plazo.

- En febrero de 2025, Medtronic anunció que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) había aprobado su sistema de estimulación cerebral profunda (ECP) adaptativa para el tratamiento de la enfermedad de Parkinson. Este sistema se convirtió en el primer implante cerebral capaz de ajustar la estimulación en tiempo real según las señales neurológicas del paciente. El implante adaptativo responde dinámicamente a la actividad cerebral para mejorar el control de los síntomas y reducir los movimientos involuntarios, lo que representa un hito significativo en la tecnología de neuroestimulación inteligente y refuerza el papel de los dispositivos implantables inteligentes en el manejo de trastornos neurológicos.

- En octubre de 2025, Abbott anunció el lanzamiento comercial del sistema de marcapasos bicameral sin cables AVEIR DR en India, introduciendo así la primera tecnología de marcapasos bicameral sin cables del mundo en la región. Este sistema implantable en miniatura, más pequeño que una pila AAA, se implanta mediante un procedimiento mínimamente invasivo con catéter y permite una estimulación sincronizada sin cables, lo que reduce el riesgo de complicaciones y mejora el tiempo de recuperación del paciente. El lanzamiento regional amplió el acceso global a tecnologías avanzadas de implantes cardíacos y promovió la creciente adopción de dispositivos mínimamente invasivos en los mercados emergentes de la salud.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.