Latin America Rotomolding Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

157.06 Million

USD

219.82 Million

2024

2032

USD

157.06 Million

USD

219.82 Million

2024

2032

| 2025 –2032 | |

| USD 157.06 Million | |

| USD 219.82 Million | |

| % | |

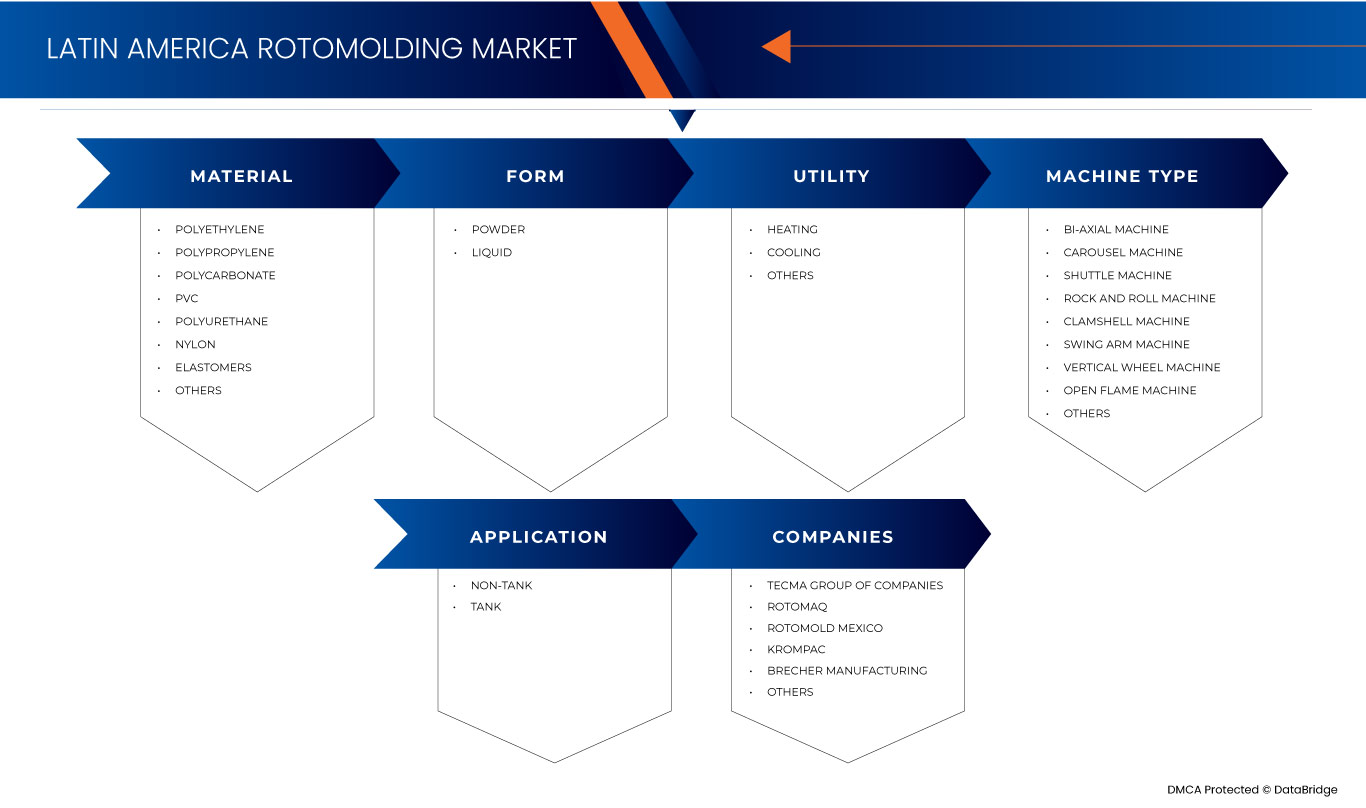

Segmentación del mercado de rotomoldeo en América Latina, material ( polietileno , polipropileno, policarbonato, PVC, poliuretano, nailon , elastómeros y otros), forma (polvo y líquido), utilidad (calefacción, refrigeración y otros), tipo de máquina (máquina biaxial, máquina de carrusel máquina lanzadera, máquina Rock and Roll , máquina Clamshell, máquina de brazo oscilante, máquina de rueda vertical, máquina de llama abierta y otras), tipo de máquina (sin tanque y con tanque): tendencias de la industria y pronóstico hasta 2032.

Análisis del mercado del rotomoldeo

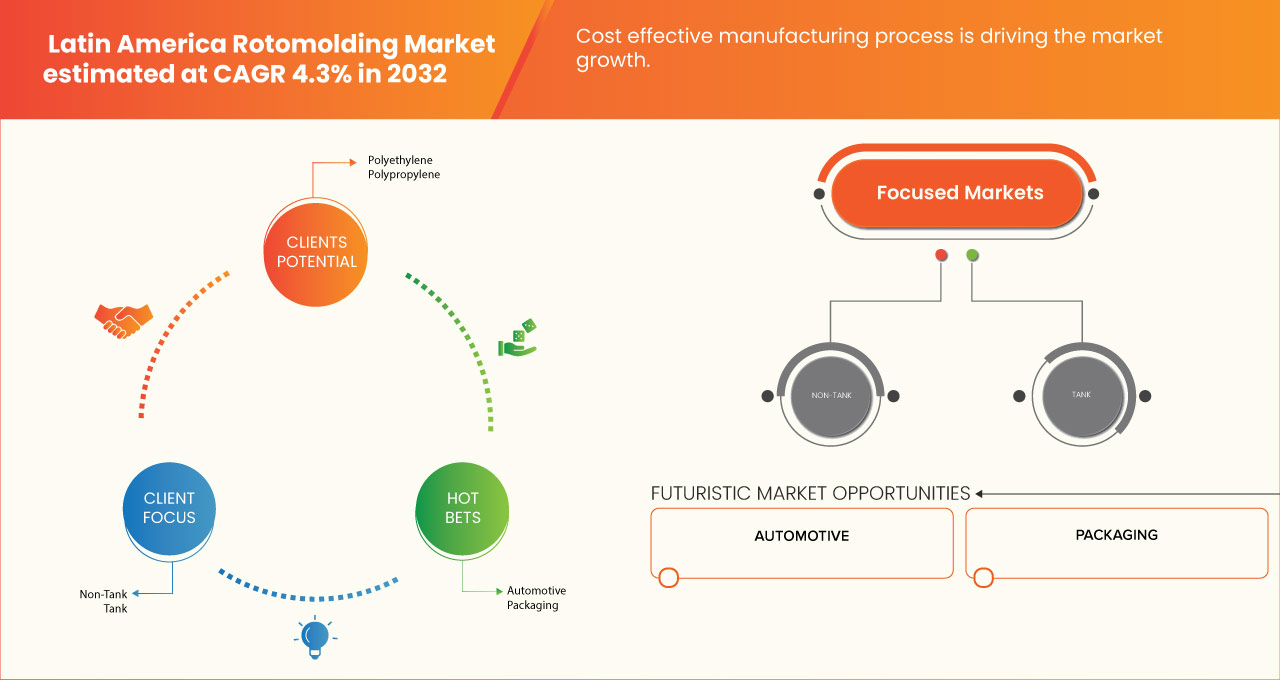

La creciente demanda de productos rotomoldeados en la agricultura y la gestión del agua, así como los procesos de fabricación rentables, son algunos de los factores que se espera que impulsen el crecimiento del mercado. Algunas de las principales limitaciones que pueden afectar negativamente al crecimiento del mercado son los costos fluctuantes de las materias primas y la falta de tecnologías de fabricación avanzadas y de mano de obra calificada. Se espera que el crecimiento de los proyectos de infraestructura y construcción en América Latina y el uso creciente de materiales reciclados creen oportunidades para el crecimiento del mercado. Se prevé que la dura competencia de los productos rotomoldeados importados y las limitaciones logísticas y de la cadena de suministro supongan un desafío para el crecimiento del mercado, impulsando así el crecimiento del mercado en América Latina.

Tamaño del mercado del rotomoldeo

El tamaño del mercado de rotomoldeo en América Latina se valoró en USD 157,06 millones en 2024 y se proyecta que alcance los USD 219,82 millones para 2032, con una CAGR del 4,3% durante el período de pronóstico de 2024 a 2032. Además de la información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas / consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio.

Tendencias del mercado del rotomoldeo

“Creciente demanda de productos rotomoldeados en la agricultura y la gestión del agua”

El moldeo rotacional, con su capacidad de crear productos duraderos, rentables y personalizables, ha dado lugar a la generalización de tipos de máquinas en la agricultura, en particular en el almacenamiento de agua, los sistemas de riego y la protección de cultivos. Los productos rotomoldeados, como tanques, contenedores y componentes de riego, son muy valorados por su capacidad para soportar duras condiciones ambientales, incluida la exposición a rayos UV, temperaturas extremas y el desgaste físico. Estas características hacen que los productos rotomoldeados sean ideales para entornos agrícolas, donde la confiabilidad y la longevidad son esenciales.

En la gestión del agua, los tanques rotomoldeados se utilizan ampliamente para la recolección, el almacenamiento y la distribución de agua de lluvia. La creciente demanda de soluciones eficientes para la gestión del agua, en particular en regiones con escasez de agua o con patrones de lluvia irregulares, ha impulsado aún más el mercado. Los productos rotomoldeados son especialmente populares porque son herméticos, resistentes a la corrosión y capaces de contener grandes volúmenes de agua en un diseño compacto y que ahorra espacio. Estas características son cruciales en áreas rurales y semiurbanas, donde la infraestructura hídrica suele ser inadecuada o inaccesible.

Alcance del informe y segmentación del mercado

|

Atributos |

Perspectivas clave del mercado del rotomoldeo |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Brasil, México, Argentina, Colombia, Perú, Venezuela, Chile, Bolivia, Resto de América Latina |

|

Actores clave del mercado |

Grupo de empresas Tecma (EE. UU.), ROTOMAQ (México), Rotomold México (México), Krompa (México) y Brecher Manufacturing (EE. UU.) |

|

Oportunidades de mercado |

Crecimiento de proyectos de infraestructura y construcción en América Latina Aumento del uso de materiales reciclados |

|

Conjuntos de información de datos de valor añadido |

Además de la información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Definición del mercado del rotomoldeo

El rotomoldeo o moldeo rotacional es un proceso de fabricación que se utiliza para crear productos de plástico huecos y sin costuras mediante un proceso de moldeo de varias etapas. Implica colocar un polímero en polvo dentro de un molde que luego se calienta y se hace girar biaxialmente en un horno. A medida que el molde gira, el calor derrite el polímero, que recubre uniformemente las superficies interiores del molde, creando una capa uniforme. Una vez que se logra el espesor deseado, el molde se enfría y se retira el producto solidificado. El rotomoldeo es muy versátil y permite la creación de formas complejas y piezas duraderas sin costuras ni juntas. Los productos de rotomoldeo abarcan una amplia gama de tipos de máquinas, incluidos tanques, contenedores, juguetes, componentes automotrices, boyas marinas, equipos de juegos y estructuras diseñadas a medida. Son conocidos por su durabilidad, rentabilidad, naturaleza liviana y resistencia a la corrosión, lo que los hace adecuados para industrias como la agricultura, la atención médica, la construcción y el transporte. El proceso permite una producción constante con un desperdicio mínimo de material.

Dinámica del mercado del rotomoldeo

Conductores

- Proceso de fabricación rentable

El moldeo rotacional ofrece un método de producción relativamente económico en comparación con otras técnicas de fabricación de plásticos, como el moldeo por inyección o el moldeo por soplado. Esto es particularmente beneficioso en mercados donde la rentabilidad es una preocupación primordial, como en las economías emergentes de América Latina. El proceso implica calentar el polvo de resina plástica en un molde y luego girar el molde a lo largo de dos ejes perpendiculares para garantizar que el material cubra uniformemente el interior. Una vez enfriado, se retira el molde y se revela el producto terminado. Este proceso simple pero efectivo elimina la necesidad de sistemas de alta presión o maquinaria de inyección complicada, lo que reduce tanto la inversión de capital como los costos operativos.

Otra razón de la rentabilidad del rotomoldeo es el uso de material. El método produce un desperdicio mínimo, ya que permite la reutilización del material sobrante, optimizando así los costos de material. Además, el rotomoldeo puede producir estructuras huecas grandes y complejas en un solo ciclo sin necesidad de costuras, juntas o pasos de ensamblaje adicionales, lo que reduce aún más los costos de producción. La capacidad de crear una amplia gama de formas, tamaños y espesores en un solo molde reduce los costos de herramientas, que pueden ser un gasto significativo en los procesos de moldeo tradicionales.

Por ejemplo,

En enero de 2021, según un blog publicado por Roto Dynamics, el rotomoldeo es un proceso de fabricación rentable debido a sus bajos costos de herramientas, desperdicio mínimo y capacidad para producir formas complejas sin la necesidad de moldes costosos. Ideal para tiradas de producción pequeñas y medianas, ofrece flexibilidad y resultados de alta calidad, lo que lo convierte en una opción preferida para muchas industrias.

- Creciente potencial de las piezas rotomoldeadas en nuevos sectores como la automoción, el mobiliario, la sanidad y otros

El creciente potencial de las piezas rotomoldeadas en nuevos sectores, como el automotriz, el mueble, el cuidado de la salud y otros, es una tendencia prometedora que impulsa la expansión del mercado del rotomoldeo en América Latina. Tradicionalmente asociado con industrias como la agricultura, la gestión del agua y los bienes de consumo, el rotomoldeo encuentra cada vez más aplicaciones en sectores más diversos debido a su versatilidad, rentabilidad y capacidad para producir piezas duraderas, livianas y complejas.

En la industria automotriz, los componentes rotomoldeados están ganando popularidad para su uso en piezas interiores y exteriores, como parachoques, guardabarros, compartimentos de almacenamiento y paneles de puertas. La capacidad del rotomoldeo para crear piezas ligeras pero resistentes ayuda a mejorar la eficiencia del combustible al tiempo que mantiene altos estándares de durabilidad y seguridad. Además, las piezas rotomoldeadas son altamente resistentes a los impactos, la exposición a los rayos UV y la intemperie, lo que las hace ideales para aplicaciones automotrices, especialmente en vehículos diseñados para entornos difíciles o uso en exteriores.

Oportunidades

- Crecimiento de proyectos de infraestructura y construcción en América Latina

Los sectores de infraestructura y construcción en América Latina están experimentando una importante expansión, impulsada por el aumento de la inversión pública y privada, el crecimiento de la población y la necesidad de modernizar la infraestructura obsoleta. Este rápido desarrollo presenta una importante oportunidad de crecimiento para el mercado del rotomoldeo en la región, ya que se alinea con la creciente demanda de productos y componentes plásticos de alto rendimiento, duraderos y rentables que se utilizan en una amplia gama de aplicaciones de construcción.

El rotomoldeo, conocido por su flexibilidad para producir formas huecas, complejas y sin juntas con un espesor de pared uniforme, está bien posicionado para satisfacer las necesidades del sector de la construcción. La versatilidad de los productos rotomoldeados, como tanques, contenedores, tuberías y accesorios, puede satisfacer los requisitos únicos de diversos proyectos de infraestructura, incluida la gestión del agua, el tratamiento de aguas residuales, los desarrollos inmobiliarios y la construcción de carreteras. A medida que los gobiernos de América Latina priorizan la urbanización y la mejora de los servicios públicos, se espera que aumente la demanda de productos livianos, resistentes a la corrosión y duraderos fabricados mediante moldeo rotacional. Además, el creciente énfasis en las prácticas de construcción sostenible ofrece una vía adicional para la expansión del mercado. El rotomoldeo permite el uso de materiales ecológicos y reciclables, en consonancia con los objetivos de sostenibilidad y los mandatos regulatorios de la región. Esto hace que las soluciones rotomoldeadas sean atractivas para los desarrolladores y contratistas que buscan cumplir con los estándares ambientales al mismo tiempo que optimizan los costos y mantienen resultados de alta calidad.

Por ejemplo,

En octubre de 2020, según un artículo publicado en el sitio web del Banco Mundial, Brasil ha estado invirtiendo fuertemente en mejorar su infraestructura hídrica, incluidas las instalaciones de almacenamiento y tratamiento de agua, para abordar la escasez de agua y los problemas de distribución. Los tanques rotomoldeados, conocidos por su durabilidad, resistencia a las fugas y capacidad para almacenar grandes volúmenes de agua, pueden desempeñar un papel fundamental en estos proyectos. Esto crea una oportunidad para que las empresas de rotomoldeo suministren productos adaptados a las soluciones de conservación y gestión del agua.

- Aumento del uso de materiales reciclados

El creciente énfasis en la sostenibilidad ambiental y las prácticas de economía circular en América Latina está acelerando la adopción de materiales reciclados en diversas industrias, incluido el mercado del rotomoldeo. Esta tendencia presenta una oportunidad sustancial para que los rotomoldeadores fortalezcan su posición en el mercado al ofrecer soluciones ecológicas que satisfagan las cambiantes demandas de los consumidores y las normativas.

El uso de resinas recicladas en los procesos de rotomoldeo permite a los fabricantes producir productos duraderos y de alta calidad, al tiempo que reducen su huella ambiental. Esto se alinea con las regulaciones gubernamentales y los objetivos de sostenibilidad corporativa, lo que hace que los productos rotomoldeados sean más atractivos para los clientes conscientes del medio ambiente, incluidas las empresas de construcción, servicios públicos y bienes de consumo. Al aprovechar los materiales reciclados, los rotomoldeadores pueden abordar la creciente demanda del mercado de soluciones sostenibles, livianas y versátiles, como tanques de agua, contenedores y muebles de exterior, sin comprometer el rendimiento o la rentabilidad. Además, la incorporación de materiales reciclados en productos rotomoldeados puede generar ahorros de costos en la adquisición de materiales, ya que las resinas recicladas suelen ser más económicas que los materiales vírgenes. Estos ahorros se pueden trasladar a los clientes, mejorando la competitividad de los productos rotomoldeados en mercados sensibles al precio. Esta ventaja de costos, combinada con el mayor atractivo de las soluciones sostenibles, posiciona a los rotomoldeadores para capturar nuevas oportunidades comerciales y expandir su base de clientes.

Restricciones/Desafíos

- Fuerte competencia de productos rotomoldeados importados

Los fabricantes se benefician de economías de escala, técnicas de producción avanzadas y menores costos laborales, lo que les permite ofrecer precios competitivos para productos rotomoldeados, como tanques, contenedores y muebles para exteriores. Esta ventaja de precios dificulta la competencia de los fabricantes latinoamericanos, en particular en sectores sensibles a los precios, como la construcción y los bienes de consumo, donde el costo es una consideración clave para los compradores. Los fabricantes locales pueden tener dificultades para igualar estos precios más bajos sin comprometer la calidad o aumentar sus costos de producción. Además, los fabricantes de Asia y el Pacífico a menudo han establecido cadenas de suministro y redes de distribución que les permiten entregar productos con mayor rapidez y eficiencia, lo que mejora aún más su competitividad en el mercado latinoamericano. El gran volumen de importaciones de Asia también conduce a la saturación del mercado, lo que dificulta que las empresas locales diferencien sus productos o mantengan la lealtad de los clientes.

- Limitaciones logísticas y de la cadena de suministro

La vasta geografía de América Latina, junto con una infraestructura de transporte subdesarrollada en ciertas áreas, a menudo da como resultado altos costos logísticos y plazos de entrega prolongados para la entrega de materiales críticos, como resinas y aditivos utilizados en rotomoldeo. Los retrasos en la cadena de suministro pueden generar cuellos de botella en la producción, lo que afecta la puntualidad y confiabilidad de los pedidos de los clientes. Esto plantea un desafío importante, en particular en industrias como la construcción, la agricultura y los bienes de consumo, donde los clientes exigen una disponibilidad rápida y constante de los productos. Además, las ineficiencias de la cadena de suministro pueden generar una mayor dependencia de materiales importados, lo que expone a los fabricantes a interrupciones en la cadena de suministro global, fluctuaciones monetarias y aranceles que pueden aumentar los costos de los materiales. Las empresas locales de rotomoldeo también se ven obstaculizadas por el acceso limitado a instalaciones de almacenamiento modernas y sistemas de inventario justo a tiempo. Esto dificulta la optimización de los niveles de inventario, lo que genera mayores costos de almacenamiento y posibles desabastecimientos. Además, la naturaleza fragmentada de las cadenas de suministro en toda la región puede aumentar la complejidad de las adquisiciones y la distribución, lo que en última instancia afecta la competitividad y la rentabilidad de las empresas de rotomoldeo.

- Contenido del marco regulatorio

El panorama regulatorio en el mercado latinoamericano de rotomoldeo es diverso y está en constante evolución, con un énfasis significativo en la sustentabilidad ambiental, la calidad de los productos, las políticas comerciales y la seguridad en el lugar de trabajo. Las regulaciones ambientales están impulsando a los fabricantes hacia prácticas ecológicas, mientras que las normas de productos garantizan que los artículos rotomoldeados cumplan con los parámetros de calidad y seguridad necesarios. Las políticas y los acuerdos comerciales desempeñan un papel crucial en la configuración del acceso a las materias primas e influyen en las estructuras de costos, mientras que las regulaciones de salud y seguridad ayudan a garantizar condiciones de fabricación seguras.

Para poder desenvolverse en este entorno regulatorio, las empresas deben mantenerse al día con las leyes locales y las normas internacionales, especialmente si tienen la intención de exportar a mercados con requisitos estrictos. Al priorizar el cumplimiento normativo y alinearse con las normas globales, los fabricantes de rotomoldeo de América Latina pueden mejorar la competitividad, fomentar el crecimiento sostenible y fortalecer su posición en los mercados regionales e internacionales.

Impacto y situación actual del mercado ante la escasez de materias primas y retrasos en los envíos

Data Bridge Market Research ofrece un análisis de alto nivel del mercado y brinda información teniendo en cuenta el impacto y el entorno actual del mercado en relación con la escasez de materias primas y los retrasos en los envíos. Esto se traduce en la evaluación de posibilidades estratégicas, la creación de planes de acción efectivos y la asistencia a las empresas para tomar decisiones importantes.

Además del informe estándar, también ofrecemos un análisis en profundidad del nivel de adquisiciones a partir de retrasos de envío previstos, mapeo de distribuidores por región, análisis de productos básicos, análisis de producción, tendencias de mapeo de precios, abastecimiento, análisis del desempeño de categorías, soluciones de gestión de riesgos de la cadena de suministro, evaluación comparativa avanzada y otros servicios para adquisiciones y soporte estratégico.

Impacto esperado de la desaceleración económica en los precios y la disponibilidad de los productos

Cuando la actividad económica se desacelera, las industrias comienzan a sufrir. Los efectos previstos de la crisis económica sobre los precios y la accesibilidad de los productos se tienen en cuenta en los informes de conocimiento del mercado y los servicios de inteligencia que ofrece DBMR. Con esto, nuestros clientes pueden normalmente mantenerse un paso por delante de sus competidores, proyectar sus ventas e ingresos y estimar sus gastos de ganancias y pérdidas.

Panorama del mercado del rotomoldeo en América Latina

El mercado está segmentado en función de los materiales, la forma, la utilidad, el tipo de máquina y la aplicación. El crecimiento entre estos segmentos le ayudará a analizar los segmentos de crecimiento reducido de las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para ayudarlos a tomar decisiones estratégicas para identificar los principales tipos de máquinas del mercado.

Materiales

- Polietileno

- Polipropileno

- Policarbonato

- CLORURO DE POLIVINILO

- Poliuretano

- Nylon

- Elastómeros

- Otros

Forma

- Polvo

- Líquido

Utilidad

- Calefacción

- Enfriamiento

- Otros

Tipo de máquina

- Maquina Biaxial

- Máquina de carrusel

- Maquina lanzadera

- Máquina de rock and roll

- Máquina tipo concha

- Máquina de brazo oscilante

- Maquina de ruedas verticales

- Maquina de llama abierta

- Otros

Solicitud

- Sin tanque

- Tanque

Análisis regional del mercado de rotomoldeo en América Latina

Se analiza el mercado y se proporcionan información y tendencias del tamaño del mercado por país, materiales, forma, utilidad, tipo de máquina y aplicación como se menciona anteriormente.

Los países cubiertos en el mercado son Brasil, México, Argentina, Colombia, Perú, Venezuela, Chile, Bolivia y resto de América Latina.

Se espera que Brasil domine el mercado debido a sus prácticas agrícolas avanzadas, una sólida investigación y desarrollo y una alta demanda de soluciones innovadoras.

La sección de países del informe también proporciona factores de impacto individuales en el mercado y cambios en la regulación en el mercado a nivel nacional que afectan las tendencias actuales y futuras del mercado. Los puntos de datos como el análisis de la cadena de valor aguas arriba y aguas abajo, las tendencias técnicas y el análisis de las cinco fuerzas de Porter, los estudios de casos son algunos de los indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, la presencia y disponibilidad de marcas de América Latina y sus desafíos enfrentados debido a la gran o escasa competencia de las marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales se consideran al proporcionar un análisis de pronóstico de los datos del país.

Cuota de mercado del rotomoldeo en América Latina

El panorama competitivo del mercado proporciona detalles por competidores. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia en América Latina, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y variedad de productos, y el dominio del tipo de máquina. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de las empresas en relación con el mercado.

Los líderes del mercado de rotomoldeo que operan en el mercado son:

- Grupo de empresas Tecma (EE. UU.)

- ROTOMAQ (México)

- Rotomold México (México)

- Krompa (México)

- Fabricación Brecher (Estados Unidos)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 MARKET APPLICATION COVERAGE GRID

2.1 SECONDARY SOURCES

2.11 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.1.1 POLITICAL FACTORS

4.1.2 ECONOMIC FACTORS

4.1.3 SOCIAL FACTORS

4.1.4 TECHNOLOGICAL FACTORS

4.1.5 ENVIRONMENTAL FACTORS

4.1.6 LEGAL FACTORS

4.2 PORTER’S FIVE FORCES ANALYSIS

4.2.1 THREAT OF NEW ENTRANTS

4.2.2 BARGAINING POWER OF SUPPLIERS

4.2.3 BARGAINING POWER OF BUYERS

4.2.4 THREAT OF SUBSTITUTES

4.2.5 INTERNAL COMPETITION

4.3 IMPORT EXPORT SCENARIO

4.4 PRODUCTION CONSUMPTION ANALYSIS

4.5 VENDOR SELECTION CRITERIA

4.5.1 MANUFACTURING CAPABILITIES

4.5.2 COST COMPETITIVENESS

4.5.3 QUALITY ASSURANCE AND COMPLIANCE

4.5.4 EXPERIENCE AND INDUSTRY EXPERTISE

4.5.5 SUPPLY CHAIN AND LOGISTICS MANAGEMENT

4.5.6 FLEXIBILITY AND CUSTOMIZATION

4.5.7 SUSTAINABILITY AND ENVIRONMENTAL CONSIDERATIONS

4.5.8 CUSTOMER SERVICE AND TECHNICAL SUPPORT

4.5.9 FINANCIAL STABILITY AND REPUTATION

4.5.10 TECHNOLOGY AND INNOVATION

4.6 PRICE INDEX

4.6.1 INTRODUCTION TO PRICE DYNAMICS

4.6.2 RAW MATERIAL COSTS AND THEIR IMPACT ON PRICING

4.6.3 EXCHANGE RATE FLUCTUATIONS AND THEIR INFLUENCE

4.6.4 PRODUCTION COSTS AND LABOR EXPENSES

4.6.5 TAX POLICIES AND TRADE AGREEMENTS

4.6.6 FUTURE OUTLOOK FOR THE PRICE INDEX

4.7 PRODUCTION CAPACITY OVERVIEW

4.7.1 BRAZIL

4.7.2 MEXICO

4.7.3 ARGENTINA

4.7.4 OTHER COUNTRIES: COLOMBIA, CHILE, AND PERU

4.7.5 CHALLENGES IMPACTING PRODUCTION CAPACITY ACROSS THE REGION

4.7.6 FUTURE OUTLOOK AND POTENTIAL FOR CAPACITY EXPANSION

4.8 SUPPLY CHAIN ANALYSIS

4.8.1 OVERVIEW

4.8.2 LOGISTIC COST SCENARIO

4.8.3 IMPORTANCE OF LOGISTICS SERVICE PROVIDERS

4.8.4 CONCLUSION

4.9 TECHNOLOGICAL ADVANCEMENTS BY MANUFACTURERS OF THE LATIN AMERICA ROTOMOLDING MARKET

4.9.1 ADVANCES IN ROTOMOLDING EQUIPMENT

4.9.2 IMPROVEMENT IN MATERIAL SCIENCE AND RESIN TECHNOLOGY

4.9.3 CUSTOMIZATION AND DESIGN INNOVATION

4.9.4 AUTOMATION AND PROCESS CONTROL

4.9.5 SUSTAINABILITY INITIATIVES

4.9.6 REGIONAL AND GLOBAL COLLABORATION

4.9.7 CONCLUSION

4.1 RAW MATERIAL COVERAGE IN THE LATIN AMERICAN ROTOMOLDING MARKET

4.10.1 POLYETHYLENE (PE)

4.10.2 POLYPROPYLENE (PP)

4.10.3 POLYVINYL CHLORIDE (PVC)

4.10.4 ENGINEERING PLASTICS AND SPECIALTY RESINS

4.10.5 RECYCLED AND SUSTAINABLE MATERIALS

4.10.6 ADDITIVES AND FILLERS FOR ENHANCED PERFORMANCE

4.10.7 CONCLUSION

5 REGULATORY COVERAGE

5.1 ENVIRONMENTAL REGULATIONS AND SUSTAINABILITY STANDARDS

5.2 PRODUCT STANDARDS AND QUALITY CONTROL REGULATIONS

5.3 TRADE POLICIES AND IMPORT/EXPORT REGULATIONS

5.4 HEALTH AND SAFETY REGULATIONS IN MANUFACTURING

5.5 CONCLUSION

6 CUSTOM DUTY PER COUNTRY/ORIGIN:

6.1 BRAZIL:

6.2 MEXICO:

6.3 ARGENTINA:

6.4 CHILE:

6.5 PERU:

6.6 VENEZUELA:

6.7 COLOMBIA:

6.8 BOLIVIA:

6.9 CUSTOMER NAME

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 GROWING DEMAND FOR ROTOMOLDED PRODUCTS IN AGRICULTURE AND WATER MANAGEMENT

7.1.2 COST EFFECTIVE MANUFACTURING PROCESS

7.1.3 GROWING POTENTIAL OF ROTOMOLDED PARTS IN NEW SECTORS SUCH AS AUTOMOTIVE, FURNITURE, HEALTHCARE AND OTHERS

7.2 RESTRAINTS

7.2.1 FLUCTUATING RAW MATERIAL COSTS

7.2.2 LACK OF ADVANCED MANUFACTURING TECHNOLOGIES AND SKILLED LABOR

7.3 OPPORTUNITIES

7.3.1 GROWTH IN INFRASTRUCTURE AND CONSTRUCTION PROJECTS IN LATIN AMERICA

7.3.2 INCREASING USE OF RECYCLED MATERIALS

7.4 CHALLENGES

7.4.1 STIFF COMPETITION FROM IMPORTED ROTOMOLDED PRODUCTS

7.4.2 LOGISTICAL AND SUPPLY CHAIN LIMITATIONS

8 LATIN AMERICA ROTOMOLDING MARKET, BY MATERIAL

8.1 OVERVIEW

8.2 POLYPROPYLENE

8.3 POLYCARBONATE

8.4 PVC

8.5 POLYURETHANE

8.6 NYLON

8.7 ELASTOMERS

8.8 OTHERS

9 LATIN AMERICA ROTOMOLDING MARKET, BY FORM

9.1 OVERVIEW

9.2 LIQUID

10 LATIN AMERICA ROTOMOLDING MARKET, BY UTILITY

10.1 OVERVIEW

10.2 COOLING

10.3 OTHERS

11 LATIN AMERICA ROTOMOLDING MARKET, BY MACHINE TYPE

11.1 OVERVIEW

11.2 CAROUSEL MACHINE

11.3 SHUTTLE MACHINE

11.4 ROCK AND ROLL MACHINE

11.5 CLAMSHELL MACHINE

11.6 SWING ARM MACHINE

11.7 VERTICAL WHEEL MACHINE

11.8 OPEN FLAME MACHINE

11.9 OTHERS

12 LATIN AMERICA ROTOMOLDING MARKET, BY APPLICATION

12.1 OVERVIEW

12.2 TANK

13 LATIN AMERICA ROTOMOLDING MARKET, BY COUNTRY

13.1 LATIN AMERICA

13.1.1 BRAZIL

13.1.2 MEXICO

13.1.3 ARGENTINA

13.1.4 COLOMBIA

13.1.5 PERU

13.1.6 VENEZUELA

13.1.7 CHILE

13.1.8 BOLIVIA

13.1.9 REST OF LATIN AMERICA

14 LATIN AMERICA ROTOMOLDING MARKET: COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALYSIS: LATIN AMERICA

15 SWOT ANALYSIS

16 COMPANY PROFILES

16.1 TECMA GROUP OF COMPANIES

16.1.1 COMPANY SNAPSHOT

16.1.2 PRODUCT PORTFOLIO

16.1.3 RECENT DEVELOPMENT

16.2 ROTOMAQ

16.2.1 COMPANY SNAPSHOT

16.2.2 PRODUCT PORTFOLIO

16.2.3 RECENT DEVELOPMENT

16.3 ROTOMOLD MEXICO

16.3.1 COMPANY SNAPSHOT

16.3.2 PRODUCT PORTFOLIO

16.3.3 RECENT DEVELOPMENT

16.4 KROMPAC

16.4.1 COMPANY SNAPSHOT

16.4.2 PRODUCT PORTFOLIO

16.4.3 RECENT DEVELOPMENT

16.5 BRECHER MANUFACTURING

16.5.1 COMPANY SNAPSHOT

16.5.2 PRODUCT PORTFOLIO

16.5.3 RECENT DEVELOPMENT

17 QUESTIONNAIRE

18 RELATED REPORTS

Lista de Tablas

TABLE 1 LIST OF CUSTOMERS NAME

TABLE 2 LATIN AMERICA ROTOMOLDING MARKET, BY MATERIAL, 2018-2032 (USD THOUSAND)

TABLE 3 LATIN AMERICA POLYETHYLENE IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 4 LATIN AMERICA POLYETHYLENE IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 5 LATIN AMERICA ELASTOMERS IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 6 LATIN AMERICA OTHERS IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 7 LATIN AMERICA ROTOMOLDING MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABLE 8 LATIN AMERICA ROTOMOLDING MARKET, BY UTILITY, 2018-2032 (USD THOUSAND)

TABLE 9 LATIN AMERICA ROTOMOLDING MARKET, BY MACHINE TYPE, 2018-2032 (USD THOUSAND)

TABLE 10 LATIN AMERICA ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 11 LATIN AMERICA NON-TANK IN ROTOMOLDING MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 12 LATIN AMERICA AUTOMOTIVE IN ROTOMOLDING MARKET, BY END-USE, 2018-2032 (USD THOUSAND)

TABLE 13 LATIN AMERICA PACKAGING IN ROTOMOLDING MARKET, BY END-USE, 2018-2032 (USD THOUSAND)

TABLE 14 LATIN AMERICA BUILDING & CONSTRUCTION IN ROTOMOLDING MARKET, BY END-USE, 2018-2032 (USD THOUSAND)

TABLE 15 LATIN AMERICA BUILDING & CONSTRUCTION IN ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 16 LATIN AMERICA AGRICULTURE IN ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 17 LATIN AMERICA MARINE IN ROTOMOLDING MARKET, BY END-USE, 2018-2032 (USD THOUSAND)

TABLE 18 LATIN AMERICA FURNITURE IN ROTOMOLDING MARKET, BY END-USE, 2018-2032 (USD THOUSAND)

TABLE 19 LATIN AMERICA TANK IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 20 LATIN AMERICA ROTOMOLDING MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLE 21 BRAZIL ROTOMOLDING MARKET, BY MATERIAL, 2018-2032 (USD THOUSAND)

TABLE 22 BRAZIL POLYETHYLENE IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 23 BRAZIL POLYPROPYLENE IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 24 BRAZIL ELASTOMERS IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 25 BRAZIL OTHERS IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 26 BRAZIL ROTOMOLDING MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABLE 27 BRAZIL ROTOMOLDING MARKET, BY UTILITY, 2018-2032 (USD THOUSAND)

TABLE 28 BRAZIL ROTOMOLDING MARKET, BY MACHINE TYPE, 2018-2032 (USD THOUSAND)

TABLE 29 BRAZIL ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 30 BRAZIL NON-TANK IN ROTOMOLDING MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 31 BRAZIL AUTOMOTIVE IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 32 BRAZIL PACKAGING IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 33 BRAZIL BUILDING & CONSTRUCTION IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 34 BRAZIL BUILDING & CONSTRUCTION IN ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 35 BRAZIL AGRICULTURE IN ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 36 BRAZIL MARINE IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 37 BRAZIL FURNITURE IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 38 BRAZIL TANK IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 39 MEXICO ROTOMOLDING MARKET, BY MATERIAL, 2018-2032 (USD THOUSAND)

TABLE 40 MEXICO POLYETHYLENE IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 41 MEXICO POLYPROPYLENE IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 42 MEXICO ELASTOMERS IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 43 MEXICO OTHERS IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 44 MEXICO ROTOMOLDING MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABLE 45 MEXICO ROTOMOLDING MARKET, BY UTILITY, 2018-2032 (USD THOUSAND)

TABLE 46 MEXICO ROTOMOLDING MARKET, BY MACHINE TYPE, 2018-2032 (USD THOUSAND)

TABLE 47 MEXICO ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 48 MEXICO NON-TANK IN ROTOMOLDING MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 49 MEXICO AUTOMOTIVE IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 50 MEXICO PACKAGING IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 51 MEXICO BUILDING & CONSTRUCTION IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 52 MEXICO BUILDING & CONSTRUCTION IN ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 53 MEXICO AGRICULTURE IN ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 54 MEXICO MARINE IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 55 MEXICO FURNITURE IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 56 MEXICO TANK IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 57 ARGENTINA ROTOMOLDING MARKET, BY MATERIAL, 2018-2032 (USD THOUSAND)

TABLE 58 ARGENTINA POLYETHYLENE IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 59 ARGENTINA POLYPROPYLENE IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 60 ARGENTINA ELASTOMERS IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 61 ARGENTINA OTHERS IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 62 ARGENTINA ROTOMOLDING MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABLE 63 ARGENTINA ROTOMOLDING MARKET, BY UTILITY, 2018-2032 (USD THOUSAND)

TABLE 64 ARGENTINA ROTOMOLDING MARKET, BY MACHINE TYPE, 2018-2032 (USD THOUSAND)

TABLE 65 ARGENTINA ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 66 ARGENTINA NON-TANK IN ROTOMOLDING MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 67 ARGENTINA AUTOMOTIVE IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 68 ARGENTINA PACKAGING IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 69 ARGENTINA BUILDING & CONSTRUCTION IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 70 ARGENTINA BUILDING & CONSTRUCTION IN ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 71 ARGENTINA AGRICULTURE IN ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 72 ARGENTINA MARINE IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 73 ARGENTINA FURNITURE IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 74 ARGENTINA TANK IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 75 COLOMBIA ROTOMOLDING MARKET, BY MATERIAL, 2018-2032 (USD THOUSAND)

TABLE 76 COLOMBIA POLYETHYLENE IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 77 COLOMBIA POLYPROPYLENE IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 78 COLOMBIA ELASTOMERS IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 79 COLOMBIA OTHERS IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 80 COLOMBIA ROTOMOLDING MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABLE 81 COLOMBIA ROTOMOLDING MARKET, BY UTILITY, 2018-2032 (USD THOUSAND)

TABLE 82 COLOMBIA ROTOMOLDING MARKET, BY MACHINE TYPE, 2018-2032 (USD THOUSAND)

TABLE 83 COLOMBIA ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 84 COLOMBIA NON-TANK IN ROTOMOLDING MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 85 COLOMBIA AUTOMOTIVE IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 86 COLOMBIA PACKAGING IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 87 COLOMBIA BUILDING & CONSTRUCTION IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 88 COLOMBIA BUILDING & CONSTRUCTION IN ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 89 COLOMBIA AGRICULTURE IN ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 90 COLOMBIA MARINE IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 91 COLOMBIA FURNITURE IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 92 COLOMBIA TANK IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 93 PERU ROTOMOLDING MARKET, BY MATERIAL, 2018-2032 (USD THOUSAND)

TABLE 94 PERU POLYETHYLENE IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 95 PERU POLYPROPYLENE IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 96 PERU ELASTOMERS IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 97 PERU OTHERS IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 98 PERU ROTOMOLDING MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABLE 99 PERU ROTOMOLDING MARKET, BY UTILITY, 2018-2032 (USD THOUSAND)

TABLE 100 PERU ROTOMOLDING MARKET, BY MACHINE TYPE, 2018-2032 (USD THOUSAND)

TABLE 101 PERU ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 102 PERU NON-TANK IN ROTOMOLDING MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 103 PERU AUTOMOTIVE IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 104 PERU PACKAGING IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 105 PERU BUILDING & CONSTRUCTION IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 106 PERU BUILDING & CONSTRUCTION IN ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 107 PERU AGRICULTURE IN ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 108 PERU MARINE IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 109 PERU FURNITURE IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 110 PERU TANK IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 111 VENEZUELA ROTOMOLDING MARKET, BY MATERIAL, 2018-2032 (USD THOUSAND)

TABLE 112 VENEZUELA POLYETHYLENE IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 113 VENEZUELA POLYPROPYLENE IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 114 VENEZUELA ELASTOMERS IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 115 VENEZUELA OTHERS IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 116 VENEZUELA ROTOMOLDING MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABLE 117 VENEZUELA ROTOMOLDING MARKET, BY UTILITY, 2018-2032 (USD THOUSAND)

TABLE 118 VENEZUELA ROTOMOLDING MARKET, BY MACHINE TYPE, 2018-2032 (USD THOUSAND)

TABLE 119 VENEZUELA ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 120 VENEZUELA NON-TANK IN ROTOMOLDING MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 121 VENEZUELA AUTOMOTIVE IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 122 VENEZUELA PACKAGING IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 123 VENEZUELA BUILDING & CONSTRUCTION IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 124 VENEZUELA BUILDING & CONSTRUCTION IN ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 125 VENEZUELA AGRICULTURE IN ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 126 VENEZUELA MARINE IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 127 VENEZUELA FURNITURE IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 128 VENEZUELA TANK IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 129 CHILE ROTOMOLDING MARKET, BY MATERIAL, 2018-2032 (USD THOUSAND)

TABLE 130 CHILE POLYETHYLENE IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 131 CHILE POLYPROPYLENE IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 132 CHILE ELASTOMERS IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 133 CHILE OTHERS IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 134 CHILE ROTOMOLDING MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABLE 135 CHILE ROTOMOLDING MARKET, BY UTILITY, 2018-2032 (USD THOUSAND)

TABLE 136 CHILE ROTOMOLDING MARKET, BY MACHINE TYPE, 2018-2032 (USD THOUSAND)

TABLE 137 CHILE ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 138 CHILE NON-TANK IN ROTOMOLDING MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 139 CHILE AUTOMOTIVE IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 140 CHILE PACKAGING IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 141 CHILE BUILDING & CONSTRUCTION IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 142 CHILE BUILDING & CONSTRUCTION IN ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 143 CHILE AGRICULTURE IN ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 144 CHILE MARINE IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 145 CHILE FURNITURE IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 146 CHILE TANK IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 147 BOLIVIA ROTOMOLDING MARKET, BY MATERIAL, 2018-2032 (USD THOUSAND)

TABLE 148 BOLIVIA POLYETHYLENE IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 149 BOLIVIA POLYPROPYLENE IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 150 BOLIVIA ELASTOMERS IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 151 BOLIVIA OTHERS IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 152 BOLIVIA ROTOMOLDING MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABLE 153 BOLIVIA ROTOMOLDING MARKET, BY UTILITY, 2018-2032 (USD THOUSAND)

TABLE 154 BOLIVIA ROTOMOLDING MARKET, BY MACHINE TYPE, 2018-2032 (USD THOUSAND)

TABLE 155 BOLIVIA ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 156 BOLIVIA NON-TANK IN ROTOMOLDING MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 157 BOLIVIA AUTOMOTIVE IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 158 BOLIVIA PACKAGING IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 159 BOLIVIA BUILDING & CONSTRUCTION IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 160 BOLIVIA BUILDING & CONSTRUCTION IN ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 161 BOLIVIA AGRICULTURE IN ROTOMOLDING MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 162 BOLIVIA MARINE IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 163 BOLIVIA FURNITURE IN ROTOMOLDING MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 164 BOLIVIA TANK IN ROTOMOLDING MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 165 REST OF LATIN AMERICA ROTOMOLDING MARKET, BY MATERIAL, 2018-2032 (USD THOUSAND)

Lista de figuras

FIGURE 1 LATIN AMERICA ROTOMOLDING MARKET

FIGURE 2 LATIN AMERICA ROTOMOLDING MARKET: DATA TRIANGULATION

FIGURE 3 LATIN AMERICA ROTOMOLDING MARKET: DROC ANALYSIS

FIGURE 4 LATIN AMERICA ROTOMOLDING MARKET: GLOBAL VS REGIONAL MARKET ANALYSIS

FIGURE 5 LATIN AMERICA ROTOMOLDING MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 LATIN AMERICA ROTOMOLDING MARKET: MULTIVARIATE MODELLING

FIGURE 7 LATIN AMERICA ROTOMOLDING MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 LATIN AMERICA ROTOMOLDING MARKET: DBMR MARKET POSITION GRID

FIGURE 9 LATIN AMERICA ROTOMOLDING MARKET: APPLICATION COVERAGE GRID

FIGURE 10 LATIN AMERICA ROTOMOLDING MARKET: SEGMENTATION

FIGURE 11 LATIN AMERICA ROTOMOLDING MARKET:-EXECUTIVE SUMMARY

FIGURE 12 EIGHT SEGMENTS COMPRISE THE LATIN AMERICA ROTOMOLDING MARKET, BY MATERIAL

FIGURE 13 GROWING DEMAND FOR ROTOMOLDED PRODUCTS IN AGRICULTURE AND WATER MANAGEMENT IS EXPECTED TO DRIVE THE LATIN AMERICA ROTOMOLDING MARKET IN THE FORECAST PERIOD

FIGURE 14 THE POLYETHYLENE SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE LATIN AMERICA ROTOMOLDING MARKET IN 2025 AND 2032

FIGURE 15 PESTEL ANALYSIS

FIGURE 16 PORTER’S FIVE FORCES ANALYSIS

FIGURE 17 IMPORT EXPORT SCENARIO (USD THOUSAND)

FIGURE 18 PRODUCTION CONSUMPTION ANALYSIS

FIGURE 19 VENDOR SELECTION CRITERIA

FIGURE 20 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES FOR LATIN AMERICA ROTOMOLDING MARKET

FIGURE 21 LATIN AMERICA ROTOMOLDING MARKET: BY MATERIAL, 2024

FIGURE 22 LATIN AMERICA ROTOMOLDING MARKET, BY FORM, 2024

FIGURE 23 LATIN AMERICA ROTOMOLDING MARKET, BY UTILITY, 2024

FIGURE 24 LATIN AMERICA ROTOMOLDING MARKET, BY MACHINE TYPE, 2024

FIGURE 25 LATIN AMERICA ROTOMOLDING MARKET, BY APPLICATION, 2024

FIGURE 26 LATIN AMERICA ROTOMOLDING MARKET: SNAPSHOT (2024)

FIGURE 27 LATIN AMERICA ROTOMOLDING MARKET: COMPANY SHARE 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.