Global Vascular Ultrasonography Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.41 Billion

USD

2.19 Billion

2025

2033

USD

1.41 Billion

USD

2.19 Billion

2025

2033

| 2026 –2033 | |

| USD 1.41 Billion | |

| USD 2.19 Billion | |

| % | |

|

Segmentación del mercado global de ecografía vascular por tecnología (tomografía computarizada (TC), resonancia magnética (RM), rayos X, imágenes nucleares y ultrasonido), aplicación (aplicaciones terapéuticas y aplicaciones diagnósticas), usuario final (hospitales, centros de diagnóstico, clínicas especializadas, etc.): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de la ecografía vascular

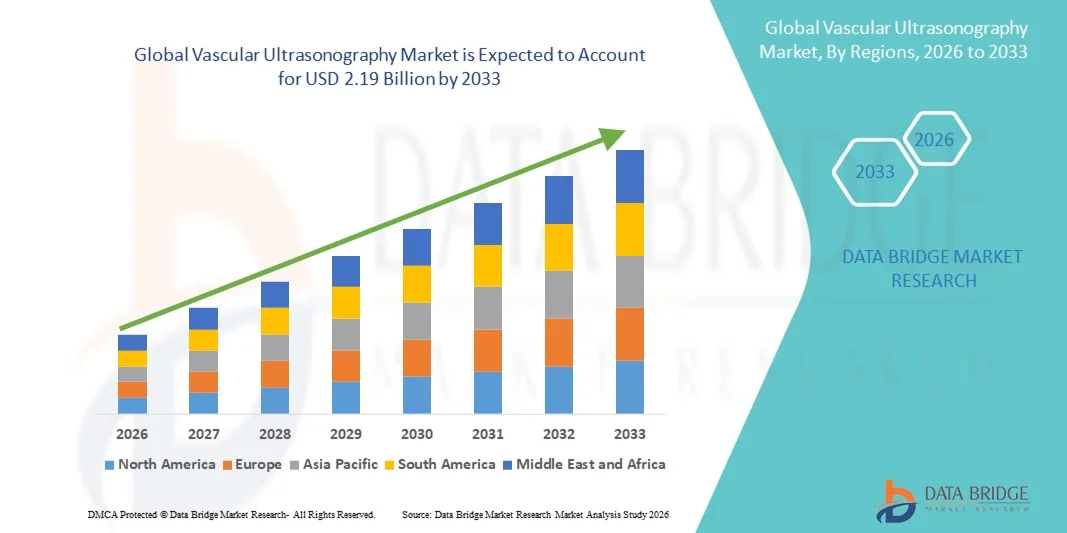

- El tamaño del mercado global de ecografía vascular se valoró en USD 1.41 mil millones en 2025 y se espera que alcance los USD 2.19 mil millones para 2033 , con una CAGR del 5,67% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades cardiovasculares y vasculares periféricas, junto con la creciente adopción de tecnologías de diagnóstico por imágenes no invasivas en hospitales y centros de diagnóstico.

- Además, la creciente demanda de detección temprana de enfermedades, imágenes en tiempo real y soluciones diagnósticas rentables está posicionando la ecografía vascular como la modalidad preferida en la práctica clínica. Estos factores convergentes están acelerando la adopción de sistemas de ecografía vascular, impulsando así significativamente el crecimiento general del mercado.

Análisis del mercado de la ecografía vascular

- La ecografía vascular, que proporciona imágenes no invasivas en tiempo real de los vasos sanguíneos, se está convirtiendo en una herramienta esencial en hospitales, centros de diagnóstico y clínicas especializadas debido a su seguridad, eficiencia y capacidad para respaldar la detección temprana y el monitoreo de trastornos vasculares.

- La creciente demanda de ecografía vascular se debe principalmente a la creciente prevalencia de enfermedades cardiovasculares, enfermedades arteriales periféricas y afecciones venosas, junto con un énfasis creciente en técnicas de diagnóstico no invasivas y atención médica preventiva.

- América del Norte dominó el mercado de la ecografía vascular con la mayor participación en los ingresos del 38,5 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de tecnologías de imágenes y una fuerte presencia de fabricantes clave de dispositivos médicos, con EE. UU. a la cabeza en la adopción clínica en los departamentos de cardiología y radiología.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de la ecografía vascular durante el período de pronóstico debido a la expansión del acceso a la atención médica, el aumento del gasto en atención médica y la creciente conciencia de la detección temprana de enfermedades vasculares en las economías emergentes.

- El segmento de ultrasonido dominó el mercado de la ecografía vascular con una participación de mercado del 61,2 % en 2025, impulsado por su relación coste-eficacia, naturaleza no invasiva y amplia aceptación clínica para aplicaciones de diagnóstico.

Alcance del informe y segmentación del mercado de la ecografía vascular

|

Atributos |

Perspectivas clave del mercado de la ecografía vascular |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de la ecografía vascular

Dispositivos de imágenes y ultrasonidos portátiles mejorados con IA

- Una tendencia significativa y en auge en el mercado global de la ecografía vascular es la integración de la inteligencia artificial (IA) en los sistemas de imagenología y el desarrollo de ecógrafos portátiles. Esta combinación mejora la precisión diagnóstica y permite evaluaciones vasculares en el punto de atención.

- Por ejemplo, el ecógrafo vascular portátil Butterfly iQ+ permite a los profesionales sanitarios obtener imágenes a pie de cama y transmitir datos en tiempo real a plataformas de IA en la nube para un análisis rápido. De igual forma, Philips Lumify ofrece soluciones de imágenes portátiles con herramientas de medición asistidas por IA.

- La integración de IA en la ecografía vascular facilita la detección automatizada de anomalías vasculares, mejora la consistencia de las mediciones y facilita la interpretación en tiempo real. Por ejemplo, algunos modelos de GE Healthcare utilizan IA para identificar obstrucciones arteriales y generar alertas inteligentes si se detectan patrones de flujo anormales.

- El uso continuo de dispositivos de ultrasonido portátiles combinados con software impulsado por IA permite a los profesionales de la salud realizar diagnósticos vasculares en clínicas remotas, entornos de emergencia e instalaciones ambulatorias, lo que mejora la accesibilidad y la eficiencia de la atención.

- Esta tendencia hacia la imagenología inteligente, portátil y asistida por IA está redefiniendo las expectativas del diagnóstico vascular. Por ello, empresas como Canon Medical Systems están desarrollando sistemas de ultrasonido vascular con IA, con funciones como la segmentación automática de vasos y el análisis del flujo sanguíneo en tiempo real.

- La demanda de dispositivos de ecografía vascular portátiles e integrados con IA está creciendo rápidamente en hospitales, centros de diagnóstico y clínicas especializadas, a medida que los médicos priorizan cada vez más la precisión del diagnóstico, la velocidad y la accesibilidad en el punto de atención.

- La creciente inversión en sensores miniaturizados y dispositivos portátiles alimentados por batería está permitiendo tiempos de uso más prolongados, una mejor movilidad y su adopción en escenarios de respuesta a emergencias y atención médica de campo.

Dinámica del mercado de la ecografía vascular

Conductor

Aumento de la prevalencia de enfermedades cardiovasculares y énfasis en la detección temprana

- La creciente incidencia de trastornos cardiovasculares, enfermedad arterial periférica y afecciones venosas, junto con una mayor conciencia del diagnóstico temprano, es un impulsor importante para la adopción de la ecografía vascular.

- Por ejemplo, en marzo de 2025, Siemens Healthineers lanzó una plataforma de imágenes vasculares basada en IA destinada a mejorar la detección temprana de obstrucciones arteriales e insuficiencias venosas en entornos ambulatorios y hospitalarios. Se espera que estas iniciativas de actores clave impulsen el crecimiento del mercado durante el período de pronóstico.

- A medida que los médicos buscan imágenes no invasivas y en tiempo real para tratar enfermedades vasculares, la ecografía ofrece visualización detallada, análisis del flujo sanguíneo y capacidades de monitoreo, lo que proporciona una alternativa esencial a los procedimientos invasivos.

- Además, la creciente adopción de diagnósticos en el punto de atención y técnicas de imágenes no invasivas está convirtiendo la ecografía vascular en un componente fundamental en los flujos de trabajo clínicos, lo que garantiza un diagnóstico rápido y preciso.

- La capacidad de realizar imágenes junto a la cama del paciente, generar mediciones asistidas por IA e integrarse con registros médicos electrónicos (EHR) está impulsando la adopción de la ecografía vascular en hospitales, centros de diagnóstico y clínicas especializadas.

- Las crecientes iniciativas gubernamentales y programas de atención médica centrados en la detección cardiovascular temprana están incrementando la demanda de ecografía vascular, particularmente en poblaciones de alto riesgo.

- Los avances tecnológicos en imágenes Doppler y capacidades de imágenes vasculares 3D/4D están atrayendo nuevas aplicaciones clínicas, impulsando aún más su adopción en hospitales especializados y de múltiples especialidades.

Restricción/Desafío

Dependencia del operador y alto costo del equipo

- Las preocupaciones relacionadas con los requisitos de habilidad del operador y la variabilidad en la calidad de las imágenes plantean importantes desafíos para una mayor penetración en el mercado. Dado que la ecografía depende de la experiencia del técnico, la inconsistencia en los resultados puede afectar la confianza clínica.

- Por ejemplo, los informes que destacan la variabilidad en las mediciones Doppler debido a la técnica del operador han hecho que algunos médicos recurran a métodos de imágenes complementarios, lo que limita la adopción independiente en ciertas regiones.

- Abordar la dependencia del operador mediante imágenes asistidas por IA, protocolos estandarizados y programas de capacitación es crucial para mejorar la fiabilidad del diagnóstico. Empresas como Mindray y GE Healthcare priorizan las imágenes guiadas por IA y las mediciones automatizadas para reducir el error humano. Además, el elevado coste inicial de los sistemas avanzados de ultrasonido vascular, en comparación con los métodos de imagen tradicionales, puede ser un obstáculo, especialmente para clínicas pequeñas o centros con presupuestos limitados.

- Si bien los precios de los sistemas portátiles están disminuyendo gradualmente, los dispositivos premium con integración de IA, imágenes 3D y capacidades Doppler avanzadas siguen siendo caros, lo que limita su adopción en los mercados emergentes.

- Superar estos desafíos mediante la capacitación de los operadores, sistemas portátiles con costos optimizados y soluciones de imágenes asistidas por IA será vital para el crecimiento sostenido del mercado.

- La estandarización limitada de los protocolos de ultrasonido vascular en las distintas regiones puede generar resultados de diagnóstico inconsistentes, lo que restringe su adopción en el mercado en algunos centros de atención médica.

- Los costos de mantenimiento, los requisitos de calibración y las dependencias de actualización de software para sistemas de ultrasonido avanzados pueden aumentar los gastos operativos, en particular para centros de diagnóstico más pequeños, lo que plantea desafíos de mercado adicionales.

Alcance del mercado de la ecografía vascular

El mercado está segmentado en función de la tecnología, la aplicación y el usuario final.

- Por tecnología

En términos de tecnología, el mercado de la ecografía vascular se segmenta en tomografía computarizada (TC), resonancia magnética (RM), rayos X, imágenes nucleares y ultrasonido. El segmento de ultrasonido dominó el mercado con la mayor participación en ingresos, un 61,2%, en 2025, gracias a su naturaleza no invasiva, su rentabilidad y su capacidad para proporcionar imágenes de los vasos sanguíneos en tiempo real. Los médicos prefieren ampliamente la ecografía para la evaluación vascular debido a su seguridad, portabilidad y ausencia de radiación ionizante, lo que la hace adecuada para la monitorización repetida. Su amplia aplicabilidad en aplicaciones diagnósticas, incluyendo estudios Doppler y evaluación vascular periférica, refuerza su posición de liderazgo. El dominio del segmento también se sustenta en continuas innovaciones tecnológicas, como la imagen asistida por IA, la visualización 3D/4D y los dispositivos portátiles. Además, los sistemas de ultrasonido son compatibles con diversos entornos sanitarios, desde hospitales hasta clínicas especializadas, lo que facilita su adopción generalizada. El segmento se beneficia de una sólida familiaridad por parte de los médicos y una alta aceptación por parte de los pacientes.

Se prevé que el segmento de la TC experimente la tasa de crecimiento más rápida, del 18,5 %, entre 2026 y 2033, impulsada por la creciente demanda de imágenes vasculares de alta resolución y capacidades de diagnóstico avanzadas. La angiografía por TC permite la visualización precisa de estructuras arteriales y venosas, lo que facilita el diagnóstico preciso de obstrucciones vasculares, aneurismas y estenosis. Los hospitales y centros de diagnóstico están adoptando cada vez más sistemas de TC para complementar los hallazgos ecográficos, especialmente en casos complejos que requieren un mapeo anatómico detallado. Los avances tecnológicos, como la reducción de la dosis de radiación y los tiempos de escaneo más rápidos, impulsan aún más su adopción. Además, la creciente inversión en sistemas de imagen híbridos que combinan la TC con otras modalidades mejora la eficiencia del flujo de trabajo y la fiabilidad del diagnóstico. La creciente prevalencia de trastornos cardiovasculares en regiones desarrolladas y emergentes también está acelerando la adopción de soluciones de imagen vascular por TC.

- Por aplicación

En función de su aplicación, el mercado de la ecografía vascular se segmenta en aplicaciones terapéuticas y diagnósticas. El segmento de Aplicaciones Diagnósticas dominó el mercado con la mayor participación, un 72,3 %, en 2025, impulsado por la necesidad crítica de detección temprana, monitorización y tratamiento de enfermedades cardiovasculares y vasculares periféricas. La ecografía se utiliza ampliamente en estudios Doppler, evaluaciones arteriales y venosas, y evaluaciones prequirúrgicas. Los hospitales y centros de diagnóstico prefieren esta aplicación debido a su naturaleza no invasiva, la retroalimentación en tiempo real y su capacidad para guiar eficazmente las decisiones clínicas. La creciente incidencia de enfermedades vasculares crónicas, el aumento de las iniciativas de atención médica preventiva y la mayor concienciación entre los pacientes contribuyen aún más a este dominio. La ecografía diagnóstica también se apoya en sistemas asistidos por IA, lo que mejora la precisión y reduce la dependencia del operador. Su uso frecuente tanto en entornos hospitalarios como ambulatorios refuerza su liderazgo en el segmento de aplicaciones.

Se espera que el segmento de Aplicaciones Terapéuticas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,2 %, entre 2026 y 2033, impulsada por su integración con procedimientos mínimamente invasivos e intervenciones vasculares. Las terapias guiadas por ultrasonido, como la trombólisis, la angioplastia y la colocación de catéteres, se adoptan cada vez más debido a la mayor precisión y seguridad del paciente. Su creciente adopción en radiología intervencionista, cardiología y especialidades quirúrgicas está acelerando el crecimiento del mercado. Las mejoras tecnológicas, como la mayor resolución de imagen y los sistemas portátiles, permiten una guía en tiempo real durante la terapia. Este segmento también se ve respaldado por el aumento de los programas de capacitación para médicos y la creciente concienciación sobre las intervenciones asistidas por ultrasonido. La expansión en consultas externas y clínicas especializadas impulsa aún más la adopción de aplicaciones de ultrasonografía terapéutica.

- Por el usuario final

En función del usuario final, el mercado de la ecografía vascular se segmenta en hospitales, centros de diagnóstico, clínicas especializadas y otros. El segmento Hospitales dominó el mercado con la mayor participación en ingresos, un 55,7%, en 2025, impulsado por la disponibilidad de infraestructura de imagenología avanzada, la alta afluencia de pacientes y el uso multidepartamental para cardiología, radiología y cirugía vascular. Los hospitales suelen preferir sistemas de ecografía integrales que puedan realizar una amplia gama de evaluaciones vasculares. La integración de IA e imágenes 3D/4D en sistemas de grado hospitalario refuerza aún más su preferencia. Los hospitales también se benefician de las economías de escala, lo que permite un alto rendimiento diagnóstico. El dominio de este segmento se sustenta en las inversiones continuas en la modernización de equipos de imagenología y la creciente concienciación sobre los programas de atención médica preventiva. El sólido poder adquisitivo de los hospitales y su capacidad para implementar programas de formación para el personal mantienen su liderazgo.

Se prevé que el segmento de Centros de Diagnóstico experimente la tasa de crecimiento más rápida, del 20,1 %, entre 2026 y 2033, impulsada por la creciente demanda de imágenes vasculares ambulatorias y soluciones diagnósticas rentables. Los centros de diagnóstico ofrecen una programación de citas más rápida, menores costos y accesibilidad para los pacientes que buscan pruebas vasculares de rutina. La creciente adopción de dispositivos de ultrasonido portátiles con inteligencia artificial permite a los centros de diagnóstico ofrecer servicios de imágenes de alta calidad sin una gran inversión en infraestructura. La creciente concienciación sobre la atención médica preventiva y la detección temprana de enfermedades está impulsando las visitas de pacientes a estos centros. Los avances tecnológicos, como los informes basados en la nube y la teleradiología, mejoran aún más sus capacidades de servicio. La ampliación del acceso a la atención médica en zonas urbanas y semiurbanas está impulsando el rápido crecimiento de este segmento.

Análisis regional del mercado de la ecografía vascular

- América del Norte dominó el mercado de la ecografía vascular con la mayor participación en los ingresos del 38,5 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de tecnologías de imágenes y una fuerte presencia de fabricantes clave de dispositivos médicos, con EE. UU. a la cabeza en la adopción clínica en los departamentos de cardiología y radiología.

- Los hospitales y centros de diagnóstico de la región priorizan la ecografía vascular por sus capacidades de obtención de imágenes no invasivas y en tiempo real, que apoyan la detección temprana y el tratamiento de enfermedades cardiovasculares y vasculares periféricas.

- La adopción generalizada se ve respaldada además por iniciativas gubernamentales que promueven la atención médica preventiva, el alto gasto en atención médica y la disponibilidad de profesionales médicos capacitados, lo que establece la ecografía vascular como una modalidad de diagnóstico preferida en entornos clínicos tanto en los EE. UU. como en Canadá.

Perspectiva del mercado de la ecografía vascular en EE. UU.

El mercado estadounidense de la ecografía vascular captó la mayor participación en los ingresos, con un 82%, en 2025 en Norteamérica, impulsado por una infraestructura sanitaria avanzada y la adopción generalizada de tecnologías de diagnóstico por imagen. Los hospitales y centros de diagnóstico recurren cada vez más a la ecografía vascular para la detección temprana y el seguimiento de enfermedades cardiovasculares y vasculares periféricas. La creciente tendencia de los programas de atención médica preventiva, sumada a la demanda de imágenes no invasivas en tiempo real, impulsa aún más el crecimiento del mercado. Además, la integración de la imagenología asistida por IA y los dispositivos de ultrasonido portátiles está mejorando la eficiencia y la precisión del diagnóstico. La disponibilidad de ecografistas y médicos clínicos cualificados respalda las altas tasas de adopción. Asimismo, las iniciativas gubernamentales y las políticas de reembolso que fomentan la detección temprana de enfermedades cardiovasculares contribuyen significativamente a la expansión del mercado.

Perspectivas del mercado europeo de la ecografía vascular

Se proyecta que el mercado europeo de la ecografía vascular se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de enfermedades cardiovasculares y la creciente concienciación sobre las soluciones de diagnóstico no invasivas. Países como Alemania, Francia e Italia están experimentando una mayor demanda de sistemas de imagen avanzados debido a las estrictas regulaciones sanitarias y las iniciativas de atención preventiva. Los hospitales y centros de diagnóstico están adoptando dispositivos de ultrasonido portátiles y asistidos por IA para mejorar la eficiencia del flujo de trabajo y la precisión diagnóstica. El auge de las clínicas ambulatorias y especializadas, junto con la inversión en infraestructura sanitaria, impulsa el crecimiento del mercado. Los médicos europeos prefieren la ecografía por su seguridad, rentabilidad y versatilidad en aplicaciones diagnósticas. Además, los continuos avances tecnológicos en imágenes Doppler y 3D/4D están impulsando la adopción de la ecografía vascular.

Perspectivas del mercado de la ecografía vascular en el Reino Unido

Se prevé que el mercado británico de la ecografía vascular crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de la incidencia de enfermedades cardiovasculares y la creciente demanda de tecnologías de detección temprana. Los hospitales y centros de diagnóstico están ampliando sus capacidades de imagenología con sistemas de ultrasonido de alta resolución y herramientas de análisis basadas en IA. La creciente concienciación sobre los procedimientos de diagnóstico no invasivos y rentables fomenta su adopción tanto en entornos sanitarios públicos como privados. Además, la tendencia hacia programas de cribado ambulatorio y la atención médica preventiva está impulsando la demanda. La sólida infraestructura sanitaria del Reino Unido y la disponibilidad de profesionales cualificados respaldan su uso generalizado. Las iniciativas gubernamentales que promueven el diagnóstico vascular temprano impulsan aún más el crecimiento del mercado.

Análisis del mercado de la ecografía vascular en Alemania

Se espera que el mercado alemán de ecografía vascular se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre la salud cardiovascular y la adopción de tecnologías de imagen avanzadas. Los hospitales y las clínicas especializadas utilizan cada vez más sistemas de ecografía Doppler, 3D y asistida por IA para el diagnóstico precoz y la monitorización del tratamiento. La sólida infraestructura sanitaria alemana, el énfasis en la innovación y los programas de atención preventiva fomentan su adopción. La creciente inversión en ecógrafos portátiles y de punto de atención impulsa aún más su adopción en entornos ambulatorios y de urgencias. La preferencia por imágenes no invasivas y precisas se alinea con las prácticas clínicas locales. La integración con los sistemas de información hospitalarios y las historias clínicas electrónicas (HCE) mejora la eficiencia del flujo de trabajo y la toma de decisiones clínicas.

Perspectiva del mercado de la ecografía vascular en Asia-Pacífico

Se prevé que el mercado de la ecografía vascular en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,8 %, durante el período de pronóstico de 2026 a 2033, impulsado por la creciente prevalencia de enfermedades cardiovasculares, el aumento del gasto sanitario y la rápida urbanización en países como China, India y Japón. La creciente inclinación hacia la detección temprana de enfermedades y las soluciones de diagnóstico no invasivas está impulsando su adopción en hospitales y centros de diagnóstico. Los avances tecnológicos en sistemas de ultrasonido portátiles y la imagenología asistida por IA mejoran la accesibilidad y la precisión. Las iniciativas gubernamentales que promueven la atención médica preventiva y la detección de enfermedades cardiovasculares están ampliando el alcance del mercado. El creciente número de clínicas especializadas y centros ambulatorios también contribuye a su adopción. La creciente concienciación entre pacientes y profesionales sanitarios sobre los beneficios de la imagenología vascular en tiempo real está impulsando aún más el crecimiento del mercado.

Análisis del mercado de la ecografía vascular en Japón

El mercado japonés de la ecografía vascular está cobrando impulso debido a la creciente prevalencia de enfermedades cardiovasculares, la avanzada infraestructura sanitaria y la demanda de diagnósticos de precisión. Los hospitales y centros de diagnóstico adoptan cada vez más sistemas de ecografía portátiles con IA integrada para la obtención de imágenes en el punto de atención. El sistema sanitario japonés prioriza la atención preventiva y apoya programas de cribado generalizados. La integración de la ecografía vascular con las historias clínicas electrónicas y las plataformas de telemedicina mejora el flujo de trabajo clínico y la monitorización de los pacientes. Además, el envejecimiento de la población impulsa la demanda de soluciones diagnósticas seguras y no invasivas. Las innovaciones tecnológicas en Doppler e imágenes 3D impulsan la expansión del mercado tanto en entornos sanitarios residenciales como clínicos.

Perspectivas del mercado de la ecografía vascular en India

El mercado indio de ecografía vascular representó la mayor participación en los ingresos de Asia-Pacífico en 2025, debido al aumento de la carga de enfermedades cardiovasculares, la expansión de la infraestructura sanitaria y la mayor concienciación sobre las soluciones de diagnóstico no invasivas. Hospitales, centros de diagnóstico y clínicas especializadas están adoptando dispositivos de ultrasonido portátiles y asistidos por IA para mejorar la detección temprana y el manejo de los pacientes. Las iniciativas gubernamentales que promueven el cribado cardiovascular y la atención médica preventiva están impulsando su adopción. El crecimiento de la clase media y la urbanización, junto con el aumento de los ingresos disponibles, están incrementando el acceso a tecnologías de imagen avanzadas. Los fabricantes nacionales que ofrecen sistemas de ultrasonido asequibles están impulsando aún más el crecimiento del mercado. La rápida expansión de las clínicas especializadas y los centros de diagnóstico ambulatorio impulsa su uso en toda la India.

Cuota de mercado de la ecografía vascular

La industria de la ecografía vascular está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- GE Healthcare (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips NV (Países Bajos)

- Shenzhen Mindray Bio Medical Electronics Co., Ltd. (China)

- Teratech Corporation (EE. UU.)

- Huntleigh Healthcare (Reino Unido)

- Tecnologías de ultrasonido (Reino Unido)

- Fujifilm SonoSite, Inc. (EE. UU.)

- Esaote SpA (Italia)

- Samsung Medison Co., Ltd. (Corea del Sur)

- Hitachi Medical Systems (Japón)

- EDAN Instruments, Inc. (China)

- Chison Medical Imaging Co., Ltd. (China)

- Unetixs Vascular, Inc. (EE. UU.)

- Perimed AB (Suecia)

- Hokanson Vascular (EE. UU.)

- Grupo Promed (China)

- Trivitron Healthcare (India)

¿Cuáles son los desarrollos recientes en el mercado global de ecografía vascular?

- En agosto de 2025, GE HealthCare lanzó Vivid Pioneer, un sistema avanzado de ultrasonido cardiovascular impulsado por IA diseñado para mejorar la velocidad de las imágenes, la resolución y la confianza en el diagnóstico en aplicaciones de flujo de color, 2D y 4D, que recibió la marca CE y la autorización 510(k) de la FDA de EE. UU.

- En julio de 2024, GE HealthCare acordó adquirir el negocio de software de inteligencia artificial clínica de Intelligent Ultrasound Group, incorporando ScanNav Assist AI y herramientas de reconocimiento de imágenes en tiempo real relacionadas a su plataforma de ultrasonido para mejorar los flujos de trabajo de diagnóstico y la interpretación de imágenes.

- En febrero de 2024, GE HealthCare presentó su cartera de productos de ultrasonido LOGIQ (incluidos sistemas relevantes para el diagnóstico vascular) en el Congreso Europeo de Radiología (ECR) 2024, que incluye un rendimiento de imágenes mejorado y herramientas de flujo de trabajo en entornos clínicos.

- En agosto de 2023, GE HealthCare presentó el Vscan Air SL, un dispositivo de ultrasonido portátil inalámbrico diseñado para evaluaciones cardiovasculares y vasculares rápidas de pacientes, que permite a los médicos realizar imágenes vasculares en el punto de atención sin cables.

- En diciembre de 2021, GE HealthCare completó su escisión como empresa pública independiente de General Electric, formando una entidad enfocada en imágenes y tecnología de la salud, preparada para acelerar la innovación en imágenes por ultrasonido, incluida la ecografía vascular.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.