Global Transcatheter Embolization And Occlusion Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.93 Billion

USD

11.68 Billion

2025

2033

USD

5.93 Billion

USD

11.68 Billion

2025

2033

| 2026 –2033 | |

| USD 5.93 Billion | |

| USD 11.68 Billion | |

| % | |

|

Segmentación del mercado global de embolización y oclusión transcatéter, por tipo (con y sin bobina), aplicación (enfermedad vascular periférica, oncología, neurología y urología): tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado de embolización y oclusión transcatéter

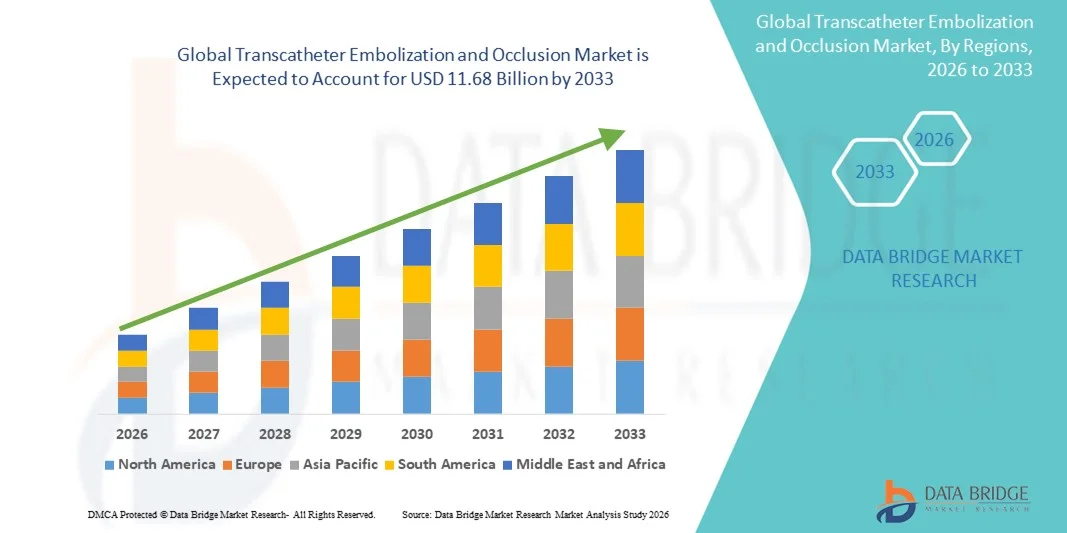

- El tamaño del mercado global de embolización y oclusión transcatéter se valoró en USD 5.93 mil millones en 2025 y se espera que alcance los USD 11.68 mil millones para 2033 , con una CAGR del 8,85% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente adopción de procedimientos de radiología vascular e intervencionista mínimamente invasivos, la creciente prevalencia de enfermedades vasculares y un uso más amplio en oncología y control de hemorragias.

- Además, los avances tecnológicos en agentes embólicos y sistemas de administración, junto con la creciente demanda de soluciones menos invasivas y efectivas en los mercados desarrollados y emergentes, están acelerando la adopción de dispositivos de embolización y oclusión transcatéter, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de embolización y oclusión transcatéter

- Los dispositivos de embolización y oclusión transcatéter, que permiten el bloqueo mínimamente invasivo de los vasos sanguíneos con fines terapéuticos, son cada vez más importantes en la radiología intervencionista y los procedimientos vasculares modernos debido a su precisión, menores riesgos de procedimiento y una recuperación más rápida del paciente en comparación con la cirugía tradicional.

- La creciente demanda de estos dispositivos se debe principalmente a la creciente prevalencia de enfermedades vasculares, tumores que requieren embolización y otras afecciones clínicas, junto con la creciente adopción de procedimientos mínimamente invasivos y avances tecnológicos en el diseño de dispositivos y sistemas de administración.

- América del Norte dominó el mercado de embolización y oclusión transcatéter con la mayor participación en los ingresos del 38,2 % en 2025, caracterizado por la adopción temprana de procedimientos intervencionistas avanzados, un alto gasto en atención médica y una fuerte presencia de actores clave de la industria, mientras que Estados Unidos experimentó un crecimiento sustancial en el uso de dispositivos impulsado por innovaciones en tecnologías de oclusión con y sin bobinas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado durante el período de pronóstico debido al aumento de las inversiones en infraestructura de atención médica, la creciente prevalencia de afecciones vasculares y oncológicas y la creciente conciencia de los beneficios del tratamiento mínimamente invasivo.

- El segmento de bobinas dominó el mercado de embolización y oclusión transcatéter con una participación de mercado del 44,9 % en 2025, impulsado por su eficacia, precisión y compatibilidad establecidas en múltiples aplicaciones clínicas, incluidas las enfermedades vasculares periféricas, la oncología, la neurología y la urología.

Alcance del informe y segmentación del mercado de embolización y oclusión transcatéter

|

Atributos |

Perspectivas clave del mercado de la embolización y oclusión transcatéter |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de embolización y oclusión transcatéter

Avances en precisión y procedimientos guiados por imágenes

- Una tendencia significativa y en aceleración en el mercado global de embolización y oclusión transcatéter es la integración de tecnologías de imágenes avanzadas como fluoroscopia, TC y navegación guiada por resonancia magnética , mejorando la precisión del procedimiento y la seguridad del paciente.

- Por ejemplo, el uso de la tomografía computarizada de haz cónico con imágenes en tiempo real permite a los radiólogos intervencionistas visualizar estructuras vasculares complejas durante la embolización, mejorando la precisión de la orientación y reduciendo las complicaciones del procedimiento.

- Estas mejoras en la imagen permiten una colocación más precisa del dispositivo, una administración embólica optimizada y una menor exposición a la radiación para pacientes y médicos. Por ejemplo, los sistemas modernos de microcatéter, junto con la guía por imagen, pueden navegar por vasos tortuosos para alcanzar lesiones de difícil acceso con eficacia.

- La integración de herramientas de imágenes y navegación facilita procedimientos mínimamente invasivos, lo que permite una recuperación más rápida, estadías hospitalarias más cortas y una menor necesidad de cirugía abierta, al tiempo que amplía las aplicaciones clínicas en oncología, neurología e intervenciones vasculares periféricas.

- Esta tendencia hacia sistemas de embolización más precisos, guiados por imágenes y tecnológicamente avanzados está transformando las expectativas de los profesionales clínicos y los estándares de los procedimientos. Por ejemplo, empresas como Terumo y Medtronic están desarrollando dispositivos embólicos de nueva generación compatibles con la imagenología en tiempo real y la cateterización asistida por robot.

- La demanda de dispositivos de embolización que combinan la precisión del procedimiento con la navegación guiada por imágenes está creciendo rápidamente tanto en hospitales como en centros de intervención ambulatoria, a medida que los proveedores de atención médica priorizan cada vez más la seguridad del paciente y los resultados clínicos.

- El creciente interés en las terapias embólicas personalizadas, como los dispositivos de oclusión liberadores de fármacos o biodegradables adaptados a la anatomía específica del paciente, está ampliando el alcance clínico y la adopción de estos dispositivos. Por ejemplo, se están estudiando nuevas espirales biodegradables para obtener resultados más seguros a largo plazo.

Dinámica del mercado de embolización y oclusión transcatéter

Conductor

Aumento de la prevalencia de enfermedades vasculares y preferencia por tratamientos mínimamente invasivos

- La creciente prevalencia de trastornos vasculares, tumores, aneurismas y hemorragias, combinada con una preferencia creciente por procedimientos mínimamente invasivos, es un impulsor importante para los dispositivos de embolización y oclusión transcatéter.

- Por ejemplo, en marzo de 2025, Medtronic anunció el lanzamiento de un nuevo sistema de bobina desmontable para la embolización de aneurismas, que busca mejorar la seguridad y la eficacia del tratamiento, y se espera que impulse su adopción en el mercado.

- A medida que los médicos buscan alternativas más seguras a la cirugía abierta, estos dispositivos ofrecen precisión, menores riesgos de procedimiento, períodos de recuperación más cortos y menores costos generales de tratamiento, lo que los hace muy atractivos en la práctica clínica.

- Además, el uso creciente de estos dispositivos en oncología, neurología y enfermedades vasculares periféricas está reforzando su posición como herramientas esenciales en los procedimientos intervencionistas modernos.

- La capacidad de realizar oclusiones vasculares dirigidas para múltiples aplicaciones clínicas, combinada con la innovación continua de dispositivos, está acelerando su adopción en los mercados de atención médica desarrollados y emergentes.

- El aumento de las inversiones en infraestructura sanitaria, especialmente en Asia-Pacífico y Latinoamérica, está creando nuevas oportunidades para que hospitales y centros ambulatorios adopten procedimientos de embolización mínimamente invasivos. Por ejemplo, los hospitales financiados por el gobierno están adquiriendo cada vez más sistemas embólicos avanzados para mejorar la atención al paciente.

- Las mejoras continuas en el diseño de dispositivos, como catéteres de perfil más pequeño y sistemas de administración mejorados, están haciendo que los procedimientos de embolización sean más accesibles y seguros, lo que fomenta una adopción más amplia.

Restricción/Desafío

Altos costos y obstáculos regulatorios

- Los altos costos de los dispositivos y los estrictos requisitos regulatorios para su aprobación plantean desafíos significativos para la expansión del mercado, particularmente en regiones sensibles a los precios o emergentes.

- Por ejemplo, los complejos procesos de aprobación por parte de la FDA, la EMA y otras autoridades regionales pueden retrasar la introducción de nuevos dispositivos embólicos, lo que afecta la disponibilidad en el mercado.

- La necesidad de formación especializada y experiencia en procedimientos para un uso seguro y eficaz también limita su adopción en hospitales o clínicas más pequeñas. Por ejemplo, los radiólogos intervencionistas requieren una formación exhaustiva para manejar sistemas avanzados con y sin bobinas de forma segura.

- Además, las posibles complicaciones del procedimiento, incluida la perforación de vasos o la embolización no deseada, pueden hacer que los médicos sean cautelosos, lo que requiere una sólida vigilancia posterior a la comercialización y una validación clínica.

- Superar estos desafíos mediante el desarrollo de dispositivos rentables, vías regulatorias optimizadas y una mejor capacitación de los médicos será fundamental para el crecimiento sostenido del mercado.

- La incertidumbre sobre los reembolsos y la diversidad de coberturas de seguros entre regiones pueden limitar la adopción, especialmente en los mercados emergentes. Por ejemplo, las demoras en la aprobación de reembolsos para procedimientos de embolización pueden afectar las decisiones de adquisición de los hospitales.

- La escasa concienciación entre profesionales sanitarios y pacientes sobre los beneficios de los procedimientos de embolización mínimamente invasivos puede ralentizar su penetración en el mercado. Por ejemplo, algunos hospitales aún prefieren la cirugía convencional por su familiaridad, a pesar de las ventajas de la embolización.

Alcance del mercado de la embolización y oclusión transcatéter

El mercado está segmentado según el tipo y la aplicación.

- Por tipo

Según el tipo, el mercado de embolización y oclusión transcatéter se segmenta en dispositivos con y sin coil. El segmento de coils dominó el mercado con la mayor cuota de mercado, un 44,9%, en 2025, gracias a su eficacia, precisión y compatibilidad demostradas en múltiples aplicaciones clínicas. Los dispositivos con coils son ampliamente preferidos por los radiólogos intervencionistas por su perfil de seguridad comprobado y su capacidad para lograr una oclusión vascular controlada. Este segmento también se beneficia de amplios estudios clínicos y su adopción a largo plazo en el tratamiento de aneurismas, malformaciones arteriovenosas (MAV) y lesiones vasculares periféricas. Además, los coils se utilizan a menudo en combinación con sistemas de navegación guiados por imagen, lo que mejora la precisión de los procedimientos y los resultados del paciente. La disponibilidad de opciones desmontables y con microcoils permite a los médicos personalizar el tratamiento según el tamaño del vaso y la complejidad de la lesión. La alta fiabilidad, la oclusión predecible y el sólido soporte poscomercialización de los principales fabricantes refuerzan el dominio de los dispositivos con coils en el mercado.

Se prevé que el segmento sin bobinas experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de agentes embólicos alternativos, como embólicos líquidos, partículas y tapones. Los dispositivos sin bobinas ofrecen ventajas en regiones anatómicas complejas donde las bobinas pueden ser difíciles de implementar, como vasos tortuosos o arterias de pequeño diámetro. También están ganando terreno en oncología para la embolización tumoral dirigida y en procedimientos urológicos que requieren la oclusión precisa de vasos patológicos. El creciente desarrollo de materiales embólicos sin bobinas biodegradables y liberadores de fármacos está acelerando aún más su adopción. Los dispositivos sin bobinas permiten tiempos de procedimiento rápidos y una mayor versatilidad en múltiples aplicaciones clínicas. Su creciente uso en mercados emergentes con una creciente infraestructura de radiología intervencionista contribuye a un mayor potencial de crecimiento. La innovación continua y la integración con plataformas de imágenes mínimamente invasivas mejoran el atractivo clínico de los dispositivos sin bobinas.

- Por aplicación

Según la aplicación, el mercado se segmenta en enfermedades vasculares periféricas, oncología, neurología y urología. El segmento de oncología dominó el mercado con la mayor participación en ingresos, con un 40 % en 2025, impulsado por el creciente uso de la embolización transcatéter para el tratamiento tumoral. La embolización se utiliza ampliamente para restringir el suministro de sangre al hígado, riñón y otros tumores sólidos, mejorando los resultados de los pacientes y complementando la quimioterapia o la radioterapia. El segmento se beneficia del aumento de la prevalencia del cáncer a nivel mundial y de la creciente adopción de procedimientos mínimamente invasivos como alternativas a la resección quirúrgica. Las técnicas de embolización guiada por imagen permiten la administración precisa de agentes embólicos directamente en el sitio del tumor, minimizando el daño a los tejidos sanos circundantes. Las aplicaciones oncológicas a menudo implican intervenciones repetidas, lo que genera una demanda constante de dispositivos embólicos. La disponibilidad de materiales embólicos especializados, como las microesferas liberadoras de fármacos, mejora la eficacia y refuerza la posición de liderazgo de la oncología en el mercado.

Se prevé que el segmento de enfermedades vasculares periféricas experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente prevalencia de aneurismas, malformaciones arteriovenosas (MAV) y otros trastornos vasculares. La embolización se prefiere cada vez más a la cirugía abierta para intervenciones periféricas debido a los menores riesgos del procedimiento, las estancias hospitalarias más cortas y la recuperación más rápida. La creciente concienciación entre médicos y pacientes sobre los beneficios del tratamiento mínimamente invasivo está impulsando su adopción tanto en los mercados desarrollados como en los emergentes. El segmento se sustenta en la innovación continua en tecnologías de catéteres y administración que permiten el acceso a vasos pequeños y tortuosos. La expansión de la infraestructura sanitaria y la creciente inversión en centros de radiología intervencionista contribuyen aún más al crecimiento. Los sistemas embólicos híbridos y sin espiral diseñados para aplicaciones periféricas también están cobrando impulso, lo que refuerza la rápida expansión del segmento.

Análisis regional del mercado de embolización y oclusión transcatéter

- América del Norte dominó el mercado de embolización y oclusión transcatéter con la mayor participación en los ingresos del 38,2 % en 2025, caracterizado por la adopción temprana de procedimientos intervencionistas avanzados, un alto gasto en atención médica y una fuerte presencia de actores clave de la industria, mientras que Estados Unidos experimentó un crecimiento sustancial en el uso de dispositivos impulsado por innovaciones en tecnologías de oclusión con y sin bobinas.

- Los médicos y hospitales de la región valoran mucho la precisión, seguridad y eficacia que ofrecen los dispositivos de embolización, junto con la integración perfecta con sistemas avanzados de imágenes y navegación, como fluoroscopia y plataformas guiadas por TC.

- Esta adopción generalizada está respaldada además por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte presencia de actores clave del mercado, lo que establece los dispositivos de embolización como la solución preferida para tratar afecciones vasculares periféricas, oncológicas, neurológicas y urológicas.

Perspectiva del mercado estadounidense de embolización y oclusión transcatéter

El mercado estadounidense de embolización y oclusión transcatéter captó la mayor participación en los ingresos, con un 81%, en Norteamérica en 2025, impulsado por la rápida adopción de procedimientos mínimamente invasivos y tecnologías avanzadas de radiología intervencionista. Los hospitales y centros ambulatorios priorizan cada vez más las técnicas de embolización más seguras, precisas y guiadas por imagen para el tratamiento de enfermedades vasculares, tumores y aneurismas. La creciente preferencia por alternativas menos invasivas a la cirugía abierta, combinada con una sólida concienciación y formación avanzada de los médicos, impulsa aún más el mercado. Además, la continua integración de dispositivos embólicos con y sin bobinas con sistemas de imagen y navegación contribuye significativamente a la expansión del mercado. El elevado gasto sanitario y la presencia de fabricantes líderes a nivel mundial también impulsan un crecimiento sostenido.

Perspectiva del mercado europeo de embolización y oclusión transcatéter

Se proyecta que el mercado europeo de embolización y oclusión transcatéter se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por los estrictos estándares de atención médica y la creciente demanda de opciones de tratamiento mínimamente invasivas. La creciente prevalencia de enfermedades vasculares y cánceres, junto con una sólida infraestructura sanitaria, está impulsando su adopción. Los hospitales europeos están incorporando procedimientos de embolización tanto en centros de atención terciaria como en centros oncológicos especializados. Además, la creciente concienciación entre los médicos sobre la mejora de los resultados de los pacientes y la reducción de las estancias hospitalarias refuerza el uso de estos dispositivos. El mercado también está experimentando avances en materiales embólicos biodegradables y liberadores de fármacos, lo que impulsa aún más su adopción.

Perspectiva del mercado de embolización y oclusión transcatéter en el Reino Unido

Se prevé que el mercado británico de embolización y oclusión transcatéter crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente adopción de procedimientos mínimamente invasivos y sistemas avanzados de radiología intervencionista. La creciente preocupación por la seguridad del paciente, los riesgos de los procedimientos y los tiempos de recuperación está animando a los hospitales a preferir las técnicas de embolización a la cirugía tradicional. Además, se espera que el sólido sistema sanitario británico, el énfasis en las tecnologías médicas innovadoras y la disponibilidad de radiólogos intervencionistas cualificados sigan impulsando el crecimiento del mercado. El mayor conocimiento de la eficacia de los dispositivos con y sin bobina en oncología, neurología e intervenciones vasculares periféricas también favorece la expansión.

Perspectiva del mercado alemán de embolización y oclusión transcatéter

Se espera que el mercado alemán de embolización y oclusión transcatéter se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una infraestructura sanitaria avanzada y el énfasis en la innovación tecnológica. La creciente concienciación sobre los tratamientos mínimamente invasivos, sumada a la creciente prevalencia de enfermedades vasculares y oncológicas, promueve la adopción de dispositivos de embolización en hospitales y centros especializados. La integración con sistemas guiados por imagen garantiza la precisión de los procedimientos y mejora la seguridad, lo que convierte a estos dispositivos en la opción preferida para intervenciones complejas. El apoyo gubernamental a las tecnologías sanitarias avanzadas y las políticas de reembolso impulsan aún más el mercado. Además, el enfoque de Alemania en la investigación y la validación clínica fomenta el desarrollo y la aceptación de dispositivos embólicos de nueva generación.

Perspectiva del mercado de embolización y oclusión transcatéter en Asia-Pacífico

Se prevé que el mercado de embolización y oclusión transcatéter en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 24 %, durante el período de pronóstico de 2026 a 2033, impulsado por la creciente prevalencia de enfermedades vasculares, cáncer y aneurismas en países como China, Japón e India. La expansión de la infraestructura sanitaria, la creciente concienciación sobre los procedimientos mínimamente invasivos y las inversiones en centros de radiología intervencionista están impulsando su adopción. El aumento de la población de pacientes en la región, sumado a las iniciativas gubernamentales que promueven la atención médica avanzada y la accesibilidad a los dispositivos médicos, impulsa el crecimiento del mercado. Además, la aparición de fabricantes locales de dispositivos y las alianzas con actores globales están mejorando la asequibilidad y la disponibilidad, impulsando aún más la adopción en hospitales y clínicas.

Perspectiva del mercado japonés de embolización y oclusión transcatéter

El mercado japonés de embolización y oclusión transcatéter está cobrando impulso gracias al sistema sanitario tecnológicamente avanzado del país y al creciente enfoque en intervenciones mínimamente invasivas. La alta concienciación sobre la seguridad, la precisión y la recuperación más rápida de los procedimientos está impulsando la adopción de dispositivos embólicos en oncología, neurología y aplicaciones vasculares periféricas. La integración con sistemas guiados por imagen y dispositivos de última generación, con y sin coils, está acelerando aún más su adopción. El envejecimiento de la población japonesa y la creciente demanda de intervenciones ambulatorias también impulsan el crecimiento del mercado. Los hospitales invierten cada vez más en catéteres avanzados, microcoils y líquidos embólicos para mejorar los resultados del tratamiento.

Perspectiva del mercado de embolización y oclusión transcatéter en India

El mercado indio de embolización y oclusión transcatéter representó la mayor participación en los ingresos de Asia-Pacífico en 2025, gracias a la expansión de la infraestructura sanitaria del país, la creciente prevalencia de enfermedades vasculares y la creciente adopción de procedimientos mínimamente invasivos. India se está consolidando como un centro clave para la radiología intervencionista, con hospitales y centros especializados que invierten en sistemas embólicos con y sin coils. Las iniciativas gubernamentales que promueven servicios sanitarios avanzados y la accesibilidad a dispositivos médicos impulsan el crecimiento. La disponibilidad de dispositivos rentables y las colaboraciones con fabricantes globales impulsan aún más la adopción. La creciente concienciación entre médicos y pacientes sobre los beneficios de la embolización frente a la cirugía abierta está impulsando la expansión del mercado en regiones urbanas y semiurbanas.

Cuota de mercado de embolización y oclusión transcatéter

La industria de embolización y oclusión transcatéter está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Boston Scientific Corporation (EE. UU.)

- Corporación Terumo (Japón)

- Cook (EE.UU.)

- Merit Medical Systems, Inc. (EE. UU.)

- Penumbra, Inc. (EE. UU.)

- WL Gore & Associates, Inc. (EE. UU.)

- B. Braun SE (Alemania)

- Stryker (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- BD (EE. UU.)

- AngioDynamics, Inc. (EE. UU.)

- Balt Extrusion SAS (Francia)

- Corporación Científica MicroPort (China)

- Shape Memory Medical, Inc. (EE. UU.)

- Acandis GmbH (Alemania)

- phenox GmbH (Alemania)

- Lepu Medical Technology Co., Ltd. (China)

- Sirtex Medical Limited (Australia)

- INVAMED (Turquía)

¿Cuáles son los desarrollos recientes en el mercado global de embolización y oclusión transcatéter?

- En noviembre de 2025, Embolization, Inc. anunció el primer procedimiento clínico con el sistema de espiral NED basado en polímero. Este procedimiento trató a un paciente con congestión venosa pélvica, lo que marcó el primer uso real de una espiral embólica no metálica en la embolización periférica.

- En junio de 2025, Embolization, Inc. recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para su novedoso dispositivo vascular de bobina vascular no metálica Nitinol Enhanced Device (NED) diseñado para la embolización arterial y venosa en la vasculatura periférica, que ofrece una oclusión mejorada y artefactos de imagen reducidos en comparación con las bobinas metálicas tradicionales.

- En noviembre de 2024, Arsenal Medical lanzó el ensayo clínico FIH EMBO-02 para estudiar NeoCast para el tratamiento del hematoma subdural crónico (cSDH) a través de la embolización de la arteria meníngea media (MMAe), lo que amplía la señalización de las aplicaciones de embolización líquida más allá de la oncología y abarca las afecciones neurológicas.

- En julio de 2024, Arsenal Medical informó que su agente embólico líquido de nueva generación, NeoCast, cumplió con los criterios de valoración principales de seguridad y viabilidad en el ensayo EMBO-01, primero en humanos (FIH). El agente logró una penetración distal profunda y una oclusión vascular predecible y controlada para tumores cerebrales hipervasculares.

- En julio de 2023, el primer paciente fue tratado con éxito utilizando NeoCast en un entorno clínico, lo que marcó el primer uso humano de este biomaterial embólico no adhesivo y sin solventes para afecciones neurovasculares y demostró la viabilidad de los embólicos líquidos de próxima generación para la embolización tumoral.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.