Global Transcathetar Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

15.92 Billion

USD

36.74 Billion

2025

2033

USD

15.92 Billion

USD

36.74 Billion

2025

2033

| 2026 –2033 | |

| USD 15.92 Billion | |

| USD 36.74 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos transcatéter, por tipo de producto (dispositivos de embolización y oclusión transcatéter, dispositivos de reemplazo transcatéter y dispositivos de reparación transcatéter), aplicación (cardiovascular, oncología, neurología, urología y otras): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de dispositivos transcatéter

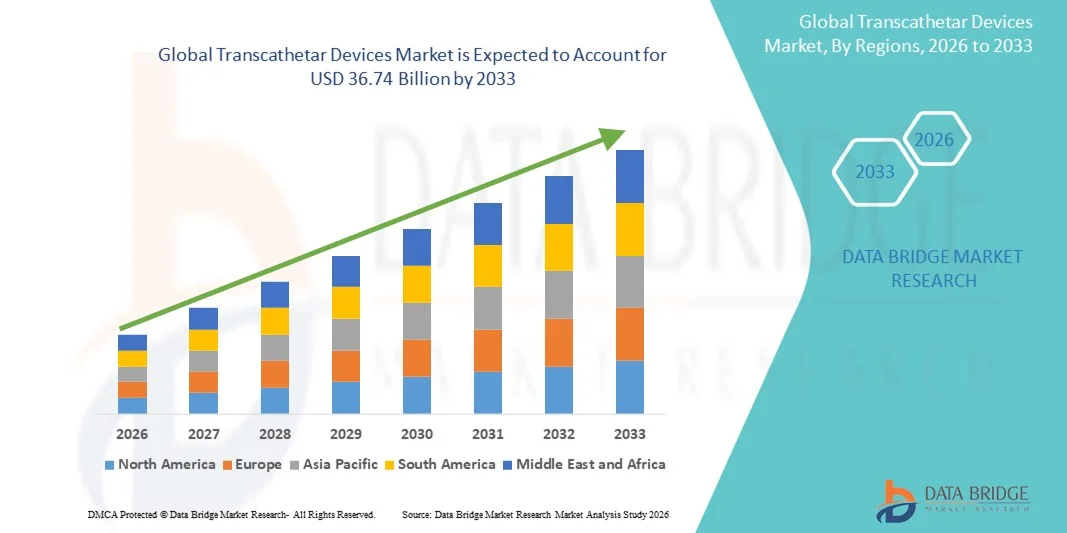

- El tamaño del mercado global de dispositivos transcatéter se valoró en USD 15,92 mil millones en 2025 y se espera que alcance los USD 36,74 mil millones para 2033 , con una CAGR del 11,02% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de procedimientos mínimamente invasivos para enfermedades cardiovasculares y estructurales, al avance tecnológico en plataformas de dispositivos basados en catéteres y a la creciente prevalencia de enfermedades crónicas, sumada al envejecimiento de la población. Las soluciones transcatéter se prefieren cada vez más a las cirugías abiertas tradicionales debido a sus tiempos de recuperación más cortos, la reducción de las estancias hospitalarias y la disminución de las complicaciones.

- Además, la creciente demanda de opciones terapéuticas seguras, eficientes y tecnológicamente avanzadas por parte de consumidores y profesionales clínicos, junto con la expansión de la infraestructura sanitaria y las políticas de reembolso favorables en regiones clave, está consolidando los dispositivos transcatéter como el estándar moderno en la atención intervencionista. Estos factores convergentes están acelerando la adopción de soluciones transcatéter, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos transcatéter

- Los dispositivos transcatéter, que permiten intervenciones mínimamente invasivas para diversas afecciones médicas, son cada vez más importantes en la atención médica moderna debido a la reducción de los riesgos de los procedimientos, los tiempos de recuperación más cortos y los mejores resultados para los pacientes.

- La creciente demanda de dispositivos transcatéter se debe principalmente a la creciente prevalencia de enfermedades crónicas , el envejecimiento de la población, los avances tecnológicos en el diseño de dispositivos y un cambio de los procedimientos quirúrgicos tradicionales a enfoques menos invasivos.

- Norteamérica dominó el mercado de dispositivos transcatéter con la mayor participación en ingresos, un 38,5 % en 2025, gracias a una infraestructura sanitaria avanzada, una alta adopción de procedimientos mínimamente invasivos, una sólida presencia de actores líderes del mercado y políticas de reembolso favorables. Estados Unidos ha experimentado un crecimiento sustancial en las intervenciones transcatéter, especialmente en aplicaciones cardiovasculares, gracias a las innovaciones tanto de empresas consolidadas de dispositivos médicos como de startups emergentes centradas en plataformas de catéteres de nueva generación.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos transcatéter durante el período de pronóstico debido a la creciente prevalencia de afecciones cardiovasculares y oncológicas, la expansión de la infraestructura de atención médica y el aumento del gasto en atención médica en países como China e India.

- El segmento de dispositivos de reemplazo transcatéter dominó el mercado con una participación del 42,3 % en 2025, impulsado por su eficacia comprobada para reemplazar válvulas enfermas y mejorar los resultados de los pacientes, junto con una creciente preferencia por procedimientos mínimamente invasivos sobre las intervenciones quirúrgicas tradicionales.

Alcance del informe y segmentación del mercado de dispositivos transcatéter

|

Atributos |

Perspectivas clave del mercado de dispositivos transcatéter |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos transcatéter

Innovación mínimamente invasiva e integración robótica

- Una tendencia significativa y en aceleración en el mercado global de dispositivos transcatéter es la creciente adopción de procedimientos mínimamente invasivos y asistidos por robot, que mejoran la precisión de los procedimientos, reducen los tiempos de recuperación del paciente y amplían el alcance de las intervenciones en aplicaciones cardiovasculares, oncológicas y cardíacas estructurales.

- Por ejemplo, el sistema Corindus CorPath GRX permite a los cardiólogos intervencionistas realizar intervenciones coronarias percutáneas asistidas por robot con mayor precisión, lo que reduce los riesgos de los procedimientos y la exposición a la radiación de los médicos.

- La integración de tecnologías avanzadas de imagen y navegación en dispositivos transcatéter permite una guía en tiempo real durante los procedimientos, lo que mejora la precisión de la colocación del dispositivo y los resultados del paciente. Por ejemplo, las plataformas TAVR de Edwards Lifesciences incorporan soporte avanzado de imagen para optimizar el despliegue de la válvula y reducir las complicaciones.

- La integración perfecta de tecnologías robóticas y de imágenes facilita las capacidades de procedimientos remotos y un mejor control sobre las intervenciones basadas en catéteres, lo que permite realizar procedimientos complejos con mayor eficiencia.

- Esta tendencia hacia soluciones transcatéter más precisas, automatizadas y tecnológicamente sofisticadas está cambiando fundamentalmente las expectativas clínicas, con empresas como Medtronic desarrollando dispositivos de última generación que integran robótica, guía de imágenes y monitoreo en tiempo real para mejorar los resultados de los pacientes.

- La demanda de dispositivos transcatéter con asistencia robótica integrada e imágenes avanzadas está creciendo rápidamente tanto en los mercados desarrollados como en los emergentes, a medida que los proveedores de atención médica priorizan cada vez más la precisión, la seguridad y las opciones de tratamiento mínimamente invasivas.

Dinámica del mercado de dispositivos transcatéter

Conductor

Aumento de la carga de enfermedades cardiovasculares y crónicas

- La creciente prevalencia de enfermedades cardiovasculares, defectos cardíacos estructurales y enfermedades crónicas es un factor importante que impulsa la mayor demanda de dispositivos transcatéter.

- Por ejemplo, en marzo de 2025, Abbott anunció el lanzamiento de dispositivos MitraClip de próxima generación diseñados para el tratamiento mínimamente invasivo de la insuficiencia mitral, con el objetivo de ampliar su adopción en poblaciones de pacientes de alto riesgo.

- A medida que la población mundial envejece y aumenta la incidencia de enfermedades cardiovasculares, los procedimientos transcatéter ofrecen alternativas más seguras y menos invasivas que las cirugías convencionales, con tiempos de recuperación reducidos y mejores resultados para los pacientes.

- Además, la expansión de la infraestructura de atención médica, la mayor disponibilidad de cardiólogos intervencionistas capacitados y la creciente conciencia de las terapias mínimamente invasivas están haciendo que los dispositivos transcatéter sean una parte integral de los protocolos de tratamiento modernos.

- La capacidad de realizar procedimientos con estadías hospitalarias más cortas, tasas de complicaciones más bajas y monitoreo de los resultados en tiempo real es un factor clave que impulsa su adopción tanto en regiones desarrolladas como emergentes.

- El aumento de las iniciativas gubernamentales y la financiación para mejorar el acceso a intervenciones cardiovasculares avanzadas están facilitando una adopción más amplia de dispositivos transcatéter.

- La creciente preferencia de los pacientes por procedimientos ambulatorios o en el mismo día está promoviendo el cambio de cirugías invasivas a tratamientos transcatéter mínimamente invasivos.

- Los avances tecnológicos, como el diseño mejorado del catéter, la integración mejorada de imágenes y la miniaturización del dispositivo, contribuyen aún más al crecimiento del mercado al permitir procedimientos complejos con mayores tasas de éxito.

Restricción/Desafío

Altos costos de procedimientos y complejidad regulatoria

- El costo relativamente alto de los dispositivos transcatéter y los procedimientos asociados plantea un desafío importante para una penetración más amplia en el mercado, en particular en mercados sensibles a los precios o emergentes.

- Por ejemplo, los costosos procedimientos TAVR o MitraClip pueden ser inaccesibles para los pacientes en regiones en desarrollo, lo que limita su adopción a pesar de las ventajas clínicas sobre la cirugía tradicional.

- Los complejos procesos de aprobación regulatoria y los estrictos requisitos de los ensayos clínicos pueden retrasar el lanzamiento de productos y la expansión del mercado, lo que aumenta la carga de tiempo y costos para los fabricantes.

- Abordar las limitaciones de reembolso y garantizar la cobertura del seguro para los procedimientos transcatéter es crucial para una adopción más amplia, ya que la falta de cobertura puede disuadir tanto a los proveedores de atención médica como a los pacientes.

- Si bien los avances tecnológicos continúan mejorando los resultados clínicos, la alta inversión inicial y los costos operativos para los hospitales pueden obstaculizar la implementación generalizada, particularmente en centros de atención médica más pequeños.

- Superar estos desafíos mediante la optimización de costos, vías regulatorias simplificadas y políticas de atención médica específicas será vital para el crecimiento sostenido del mercado tanto en las regiones establecidas como en las emergentes.

- La fuerza laboral calificada limitada y las brechas de capacitación en procedimientos mínimamente invasivos pueden retrasar la adopción, especialmente en los mercados emergentes.

- Las posibles complicaciones relacionadas con el dispositivo o las preocupaciones de seguridad a largo plazo pueden generar dudas entre los médicos y los pacientes, lo que requiere evidencia clínica continua y vigilancia posterior a la comercialización.

Alcance del mercado de dispositivos transcatéter

El mercado está segmentado según el tipo de producto y la aplicación.

- Por tipo de producto

Según el tipo de producto, el mercado de dispositivos transcatéter se segmenta en dispositivos de embolización y oclusión transcatéter, dispositivos de reemplazo transcatéter y dispositivos de reparación transcatéter. Los dispositivos de reemplazo transcatéter dominaron el mercado con la mayor participación en los ingresos, un 42,3 %, en 2025, gracias a su uso generalizado para reemplazar válvulas cardíacas enfermas y mejorar los resultados de los pacientes mediante procedimientos mínimamente invasivos. Estos dispositivos son especialmente populares en pacientes de alto riesgo que no son candidatos adecuados para la cirugía a corazón abierto. El segmento se beneficia de las continuas innovaciones tecnológicas, que incluyen diseños de válvulas mejorados, mayor durabilidad y mejores mecanismos de despliegue. Los hospitales y centros cardíacos priorizan los dispositivos de reemplazo debido a su eficacia clínica comprobada, estancias hospitalarias más cortas y menores complicaciones en los procedimientos. El crecimiento del mercado se ve impulsado aún más por la creciente concienciación entre cardiólogos y pacientes sobre las alternativas mínimamente invasivas. Las aprobaciones regulatorias y los reembolsos de seguros en los mercados desarrollados también refuerzan el dominio de este segmento.

Se prevé que los dispositivos de reparación transcatéter experimenten el mayor crecimiento entre 2026 y 2033, impulsados por la creciente demanda de procedimientos que restablezcan la función de las válvulas cardíacas y las estructuras vasculares sin necesidad de un reemplazo completo. Los dispositivos de reparación ofrecen la ventaja de preservar la anatomía original, a la vez que reducen los riesgos del procedimiento y los tiempos de recuperación, lo que resulta atractivo tanto para profesionales sanitarios como para pacientes. Los continuos esfuerzos de I+D están mejorando el diseño y la eficacia de los dispositivos de reparación, incluyendo catéteres avanzados e integración de guías de imagen. El segmento también se está expandiendo en los mercados emergentes debido al crecimiento de la infraestructura sanitaria y al creciente conocimiento de las intervenciones cardíacas mínimamente invasivas. La creciente prevalencia de afecciones como la insuficiencia mitral y los defectos cardíacos estructurales está impulsando aún más su adopción. Su versatilidad en diferentes poblaciones de pacientes y sus resultados clínicos favorables convierten a los dispositivos de reparación en un segmento de crecimiento atractivo.

- Por aplicación

Según la aplicación, el mercado de dispositivos transcatéter se segmenta en cardiovascular, oncología, neurología, urología y otros. Las aplicaciones cardiovasculares dominaron el mercado con la mayor participación en ingresos, con un 55,8 % en 2025, impulsadas por la alta prevalencia de enfermedades cardíacas y la transición de las cirugías a corazón abierto a procedimientos transcatéter mínimamente invasivos. Los cardiólogos prefieren soluciones transcatéter como TAVR, MitraClip y dispositivos de cierre debido al menor riesgo de complicaciones, la reducción de la hospitalización y la mejora de la recuperación del paciente. Este segmento se sustenta en continuos ensayos clínicos que validan la seguridad y la eficacia a largo plazo, lo que refuerza la confianza de los médicos. Las tecnologías avanzadas de imagenología, navegación y procedimientos asistidos por robot refuerzan aún más su adopción en aplicaciones cardiovasculares. Los sólidos marcos de reembolso en los mercados desarrollados, junto con la creciente concienciación sobre las opciones mínimamente invasivas, refuerzan su dominio. Este segmento también se beneficia de importantes inversiones por parte de empresas líderes en dispositivos médicos para ampliar su oferta de productos y su penetración en el mercado.

Se prevé que las aplicaciones oncológicas experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por el creciente uso de dispositivos de embolización y oclusión para la terapia dirigida contra el cáncer y el manejo tumoral. Estos procedimientos mínimamente invasivos permiten la administración precisa del tratamiento a los tumores, preservando al mismo tiempo el tejido sano, lo que reduce las molestias del paciente y los tiempos de recuperación. El aumento de la incidencia del cáncer, especialmente en los mercados emergentes, está generando una demanda de dispositivos avanzados de oncología intervencionista. Los avances tecnológicos en sistemas de administración basados en catéteres y la guía por imagen están mejorando la precisión de los procedimientos y los resultados clínicos. Las aplicaciones oncológicas también se benefician de la creciente inversión en investigación y la adopción temprana por parte de centros oncológicos especializados. La combinación de la preferencia de los pacientes por el tratamiento mínimamente invasivo y la expansión de la infraestructura sanitaria impulsa el rápido crecimiento del segmento.

Análisis regional del mercado de dispositivos transcatéter

- América del Norte dominó el mercado de dispositivos transcatéter con la mayor participación en los ingresos del 38,5 % en 2025, impulsada por una infraestructura de atención médica avanzada, una alta adopción de procedimientos mínimamente invasivos, una fuerte presencia de actores líderes del mercado y políticas de reembolso favorables.

- Los proveedores de atención médica y los pacientes de la región valoran mucho los riesgos de procedimiento reducidos, las estadías hospitalarias más cortas y los resultados clínicos mejorados que ofrecen las intervenciones transcatéter en comparación con las cirugías abiertas convencionales.

- Esta adopción generalizada está respaldada además por sólidos marcos de reembolso, alta concienciación de los pacientes, disponibilidad de cardiólogos intervencionistas capacitados e innovaciones continuas de las principales empresas de dispositivos médicos, que establecen los dispositivos transcatéter como la opción preferida para tratar afecciones cardíacas y vasculares estructurales.

Perspectiva del mercado de dispositivos transcatéter en EE. UU.

El mercado estadounidense de dispositivos transcatéter captó la mayor participación en los ingresos, con un 82% en 2025, en Norteamérica, impulsado por la alta prevalencia de enfermedades cardiovasculares y la rápida adopción de intervenciones mínimamente invasivas. Los profesionales sanitarios y los pacientes priorizan cada vez más los procedimientos que reducen el tiempo de recuperación, el riesgo y las estancias hospitalarias. La disponibilidad de cardiólogos intervencionistas cualificados, las sólidas políticas de reembolso y los continuos avances tecnológicos en sistemas basados en catéteres impulsan aún más el crecimiento del mercado. Además, la integración de plataformas avanzadas de imagenología, navegación y asistencia robótica está contribuyendo significativamente a la expansión del mercado estadounidense.

Perspectiva del mercado europeo de dispositivos transcatéter

Se proyecta que el mercado europeo de dispositivos transcatéter se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento de la incidencia de enfermedades cardiovasculares y la creciente adopción de procedimientos mínimamente invasivos. El aumento de la inversión en infraestructura sanitaria, sumado al apoyo regulatorio a dispositivos médicos innovadores, está impulsando el crecimiento del mercado. Los hospitales y centros cardíacos europeos priorizan la mejora de los resultados de los pacientes, la reducción de las estancias hospitalarias y la disminución de las complicaciones de los procedimientos. El mercado está experimentando un sólido crecimiento en las aplicaciones cardiovasculares, neurológicas y oncológicas, con una creciente incorporación de dispositivos transcatéter tanto en nuevos protocolos de tratamiento como en procedimientos clínicos avanzados.

Perspectiva del mercado de dispositivos transcatéter en el Reino Unido

Se prevé que el mercado británico de dispositivos transcatéter crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente concienciación sobre las terapias mínimamente invasivas y la creciente prevalencia de enfermedades cardíacas y vasculares estructurales. Además, el apoyo gubernamental a las intervenciones cardíacas avanzadas y el énfasis en los procedimientos ambulatorios o en el mismo día están fomentando una mayor adopción. Se espera que la sólida infraestructura sanitaria del Reino Unido, la mano de obra cualificada y la adopción de tecnología en cardiología intervencionista sigan impulsando el crecimiento del mercado.

Análisis del mercado de dispositivos transcatéter en Alemania

Se espera que el mercado alemán de dispositivos transcatéter se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el aumento del gasto sanitario, la infraestructura hospitalaria avanzada y la atención centrada en el paciente. El énfasis de Alemania en la innovación, la adopción temprana de tecnología médica y los sólidos marcos regulatorios promueven el uso de soluciones transcatéter en tratamientos cardiovasculares y estructurales del corazón. La integración de plataformas asistidas por robot, la guía por imagen y las terapias mínimamente invasivas es cada vez más frecuente, y los profesionales sanitarios priorizan la precisión de los procedimientos, la reducción de complicaciones y una mejor recuperación del paciente.

Perspectiva del mercado de dispositivos transcatéter en Asia-Pacífico

Se prevé que el mercado de dispositivos transcatéter en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23 %, durante el período de pronóstico de 2026 a 2033, impulsado por la creciente prevalencia de enfermedades cardiovasculares y estructurales, la expansión de la infraestructura sanitaria y el aumento del gasto sanitario en países como China, Japón e India. La creciente concienciación sobre los procedimientos mínimamente invasivos y los avances tecnológicos en el diseño de dispositivos impulsan su adopción. Además, la expansión de los centros de cardiología intervencionista, las iniciativas gubernamentales para mejorar el acceso a terapias avanzadas y la creciente preferencia de los pacientes por procedimientos más seguros y con una recuperación más rápida contribuyen al rápido crecimiento del mercado en la región.

Análisis del mercado de dispositivos transcatéter en Japón

El mercado japonés de dispositivos transcatéter está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, el envejecimiento de la población y la alta concienciación sobre los procedimientos mínimamente invasivos. Los hospitales japoneses adoptan cada vez más terapias con catéter para afecciones cardiovasculares y estructurales del corazón, con el fin de reducir los riesgos de los procedimientos y los tiempos de recuperación. La integración de plataformas asistidas por robot, imágenes avanzadas y soluciones de monitorización de pacientes está impulsando el crecimiento del mercado. Además, se espera que el apoyo gubernamental a las intervenciones cardíacas innovadoras y el énfasis en la mejora de los resultados clínicos en poblaciones de pacientes de alto riesgo impulsen la expansión del mercado.

Perspectiva del mercado de dispositivos transcatéter en India

El mercado indio de dispositivos transcatéter representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, debido a la creciente prevalencia de enfermedades cardiovasculares, el incremento del gasto sanitario y la rápida adopción de procedimientos mínimamente invasivos. La creciente red india de hospitales de atención terciaria y centros de cardiología intervencionista impulsa su adopción tanto en regiones urbanas como semiurbanas. La creciente preferencia de los pacientes por tratamientos más seguros y de recuperación más rápida, sumada a la mayor concienciación y disponibilidad de dispositivos transcatéter avanzados, está impulsando el crecimiento del mercado. Las iniciativas gubernamentales para mejorar el acceso a la atención cardiovascular y ampliar los programas de formación para cardiólogos intervencionistas son factores clave que impulsan el mercado en India.

Cuota de mercado de dispositivos transcatéter

La industria de dispositivos transcatéter está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Abbott (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Medtronic (Irlanda)

- Edwards Lifesciences Corporation (EE. UU.)

- Meril Life Sciences (India)

- Corporación Terumo (Japón)

- Cook (EE.UU.)

- Penumbra, Inc. (EE. UU.)

- Stryker (EE. UU.)

- B. Braun SE (Alemania)

- Corporación Científica MicroPort (China)

- Sirtex Medical Limited (Australia)

- Acandis GmbH & Co. KG (Alemania)

- BALT Extrusion (Francia)

- Merit Medical Systems, Inc. (EE. UU.)

- Artivion (EE. UU.)

- JenaValve Technology, Inc. (EE. UU.)

- Neovasc Inc (Canadá)

- Dispositivos médicos Relisys Limited (India)

- Cardiovascular Systems, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de dispositivos transcatéter?

- En diciembre de 2025, P&F USA, Inc. anunció que la FDA aprobó el inicio del ensayo clínico fundamental TRICAV II para su sistema de válvula bicaval transcatéter TricValve®, diseñado para tratar la insuficiencia tricúspide grave y la insuficiencia cardíaca derecha en pacientes que actualmente carecen de opciones quirúrgicas o transcatéter viables, lo que marca un hito clave hacia la expansión de la evidencia clínica y la disponibilidad del tratamiento.

- En agosto de 2025, los sistemas Evolut TAVR de Medtronic recibieron la aprobación de la FDA para una indicación Redo-TAVR ampliada, lo que permite a los médicos implantar una nueva válvula aórtica transcatéter dentro de una TAV previamente fallida, ampliando las opciones de tratamiento para pacientes de alto riesgo y marcando un avance clínico significativo en los procedimientos de válvula en válvula.

- En abril de 2024, Abbott recibió la aprobación de la FDA para su dispositivo de reparación transcatéter de borde a borde (TEER) TriClip™, diseñado para tratar la insuficiencia tricuspídea, que proporciona una opción mínimamente invasiva para pacientes que no son candidatos a cirugía y representa una importante expansión en las terapias de reparación transcatéter.

- En febrero de 2024, el sistema de reemplazo de válvula tricúspide EVOQUE de Edwards Lifesciences se convirtió en la primera terapia transcatéter en recibir la aprobación de la FDA para el tratamiento de la insuficiencia tricúspide, ofreciendo una nueva opción de reemplazo mínimamente invasiva para pacientes con TR grave sintomática.

- En marzo de 2021, Medtronic recibió la aprobación de la FDA para su válvula pulmonar transcatéter Harmony™, un innovador reemplazo valvular pulmonar transcatéter para pacientes con cardiopatías congénitas, que ofrece una alternativa mínimamente invasiva al reemplazo valvular quirúrgico tradicional para la insuficiencia pulmonar.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.