Global System In Package Sip Technology Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

16.20 Billion

USD

34.50 Billion

2024

2032

USD

16.20 Billion

USD

34.50 Billion

2024

2032

| 2025 –2032 | |

| USD 16.20 Billion | |

| USD 34.50 Billion | |

| % | |

|

Segmentación del mercado global de tecnología de sistemas en paquete (SiP), por tecnología de empaquetado (tecnología de empaquetado de circuitos integrados 2D, tecnología de empaquetado de circuitos integrados 2.5D, tecnología de empaquetado de circuitos integrados 3D), tipo de empaquetado (matriz de rejilla de bolas [BGA], empaquetado de montaje superficial, matriz de rejilla de pines [PGA], empaquetado plano [FP], empaquetado de contorno pequeño), método de empaquetado (conexión por cable y fijación de matriz, chip invertido, empaquetado a nivel de oblea en abanico [FOWLP]), dispositivo (circuito integrado de gestión de energía [PMIC], sistemas microelectromecánicos [MEMS], interfaz de RF, amplificador de potencia de RF, procesador de banda base, procesador de aplicaciones, otros), aplicación (electrónica de consumo, industria, automoción y transporte, aeroespacial y defensa, salud, emergentes, otros), tendencias y pronóstico de la industria hasta 2032

Tamaño del mercado de tecnología de sistemas en paquete (SiP)

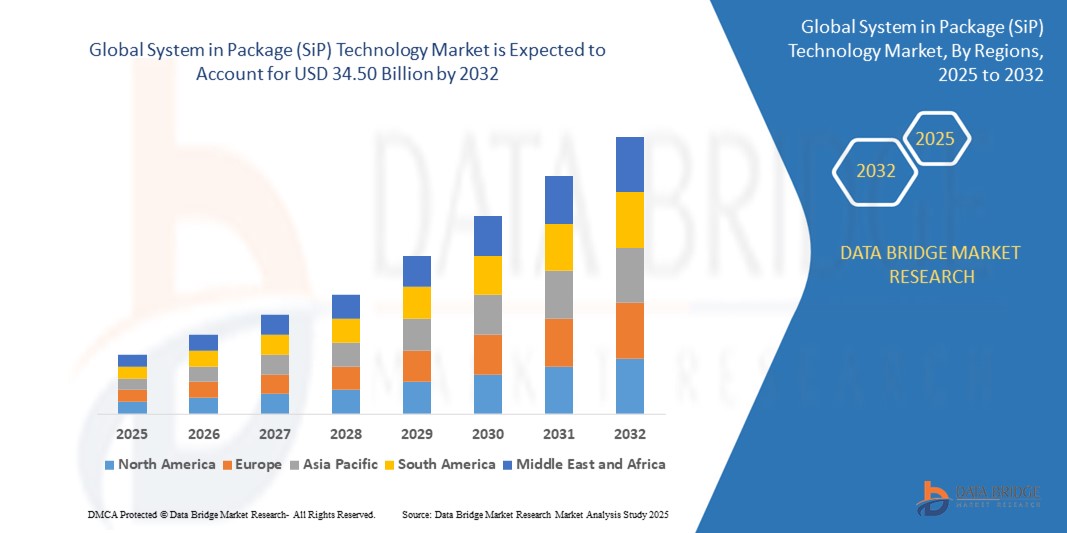

- El tamaño del mercado de tecnología global de sistemas en paquetes (SiP) se valoró en USD 16,20 mil millones en 2024 y se espera que alcance los USD 34,50 mil millones para 2032 , con una CAGR del 11,40 % durante el período de pronóstico.

- La demanda de dispositivos electrónicos más pequeños, ligeros y compactos es un factor clave para la tecnología SiP. A medida que los consumidores y las industrias buscan dispositivos miniaturizados sin sacrificar el rendimiento, las soluciones SiP permiten la integración de múltiples componentes en un único paquete compacto.

- La rápida expansión del sector de la electrónica de consumo, incluyendo smartphones, tablets y wearables, impulsa la adopción de la tecnología SiP. Estos productos requieren un alto rendimiento en formatos compactos, algo que SiP ofrece con eficacia.

Análisis del mercado de la tecnología de sistemas en paquete (SiP)

- La tecnología SiP permite la integración de múltiples componentes en un único paquete, lo que facilita el desarrollo de dispositivos más pequeños y eficientes. Esto resulta especialmente beneficioso para productos electrónicos de consumo como smartphones, wearables y dispositivos IoT, donde el espacio y la eficiencia energética son cruciales.

- Innovaciones como el apilamiento 3D, las vías a través del silicio (TSV) y el empaquetado a nivel de oblea (WLP) han mejorado el rendimiento y la fiabilidad de las soluciones SiP. Estos avances permiten interconexiones de mayor densidad y una mejor gestión térmica, ampliando las aplicaciones de SiP en diversas industrias.

- El sector de la electrónica de consumo sigue siendo el mayor mercado para la tecnología SiP, impulsado por la proliferación de smartphones, tablets y wearables. La capacidad de SiP para ofrecer un alto rendimiento en formatos compactos lo hace ideal para estas aplicaciones.

- Asia-Pacífico domina el mercado de tecnología de sistemas en paquete (SiP), con la mayor cuota de ingresos, un 42,01 % en 2024. Esto se debe al auge de las aplicaciones del Internet de las Cosas (IoT), que exigen soluciones altamente integradas, de bajo consumo y compactas. La tecnología SiP es ideal para sensores inteligentes, actuadores y dispositivos conectados, lo que impulsa el crecimiento del ecosistema del IoT.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tecnología de sistema en paquete (SiP) debido a las innovaciones continuas como el empaquetado de IC 2.5D/3D, el chip invertido y el empaquetado a nivel de oblea que mejoran el rendimiento y las capacidades de integración de SiP, haciéndolos más atractivos para una variedad de aplicaciones.

- El segmento de tecnología de empaquetado de circuitos integrados 2D domina el mercado de la tecnología de sistemas en paquete (SiP), con una cuota de mercado del 41,2 % en 2024. Esto se debe a la creciente adopción de SiP por parte de la industria automotriz para sistemas avanzados de asistencia al conductor (ADAS), infoentretenimiento y vehículos eléctricos. La capacidad de SiP para integrar múltiples funcionalidades en un paquete robusto y compacto satisface las necesidades de espacio y fiabilidad de los vehículos modernos.

Alcance del informe y segmentación del mercado de tecnología de sistemas en paquete (SiP)

|

Atributos |

Perspectivas del mercado de la tecnología de sistemas en paquete (SiP) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la tecnología de sistemas en paquete (SiP)

“ Miniaturización e integración para dispositivos compactos ”

- Una tendencia importante en el mercado de la tecnología SiP es la miniaturización, donde los fabricantes integran múltiples componentes en un único módulo compacto. Esto permite la creación de dispositivos electrónicos más pequeños, ligeros y eficientes, satisfaciendo así la creciente demanda de electrónica de consumo avanzada, wearables y aplicaciones del IoT.

- La rápida proliferación de las redes 5G y el Internet de las Cosas (IoT) está impulsando significativamente la demanda de SiP. Los módulos SiP son fundamentales para lograr una conectividad de alto rendimiento y baja latencia en smartphones, wearables inteligentes y dispositivos conectados, ya que ofrecen una mayor integración y eficiencia en espacios reducidos.

- Las innovaciones en empaquetado, como el empaquetado Fan-Out Wafer Level, están cobrando impulso. Estas tecnologías mejoran la gestión térmica y optimizan el espacio, abordando algunos de los desafíos asociados con la integración de alta densidad en módulos SiP.

- Actualmente, Asia-Pacífico lidera el mercado en cuanto a la necesidad de mayor potencia de procesamiento y manejo de datos en tiempo real en dispositivos de borde.

- La tecnología SiP se está adoptando en una amplia gama de industrias, incluidas la automotriz, las telecomunicaciones, la atención médica y la electrónica de consumo, debido a su flexibilidad, escalabilidad y capacidad para brindar soluciones personalizadas para requisitos de aplicaciones específicas.

Dinámica del mercado de la tecnología de sistemas en paquete (SiP)

Conductor

Creciente demanda de miniaturización y electrónica de alto rendimiento

- La creciente proliferación de teléfonos inteligentes, dispositivos portátiles, sensores de IoT y electrónica automotriz está impulsando la demanda de soluciones de semiconductores compactas, de alto rendimiento y energéticamente eficientes.

- Por ejemplo, a principios de 2025, Apple presentó su última serie de relojes inteligentes con un módulo SiP que integra múltiples funcionalidades (como conectividad inalámbrica, fusión de sensores y gestión de energía) dentro de un único paquete compacto, lo que permite diseños más delgados y una mayor duración de la batería.

- La tecnología SiP permite la integración heterogénea de diferentes chips (lógica, memoria, RF, sensores) en un solo paquete, reduciendo el espacio y mejorando el rendimiento del sistema.

- Esta tendencia está acelerando su adopción en los sectores de electrónica de consumo y automotriz, donde las limitaciones de espacio y la necesidad de funciones avanzadas son críticas.

Restricción/Desafío

“ Procesos de fabricación complejos y elevada inversión inicial ”

- El ensamblaje de SiP requiere técnicas de empaquetado avanzadas, colocación precisa y pruebas sofisticadas, lo que aumenta la complejidad y los costos de fabricación.

- Por ejemplo, en 2025, TSMC informó retrasos en la puesta en marcha de sus nuevas líneas de producción de SiP debido a problemas de rendimiento y la necesidad de equipos especializados, lo que afectó los cronogramas de entrega de los principales fabricantes de equipos originales (OEM) de teléfonos inteligentes.

- El elevado gasto de capital inicial para establecer instalaciones de fabricación de SiP puede ser una barrera para nuevos participantes y actores más pequeños.

- Además, los módulos SiP pueden enfrentar problemas de confiabilidad tales como gestión térmica e interferencia de señales, especialmente a medida que más componentes están densamente empaquetados, lo que limita su adopción en ciertas aplicaciones de alta confiabilidad como la industria aeroespacial y los sistemas industriales de misión crítica.

Alcance del mercado de la tecnología de sistemas en paquete (SiP)

El mercado está segmentado en función de la tecnología de envasado, el tipo de envase, el método de envasado, el dispositivo y la aplicación.

- Por Packaging Technology

En cuanto a la tecnología de empaquetado, el mercado de la tecnología de sistemas en paquete (SiP) se segmenta en tecnología de empaquetado de circuitos integrados 2D, 2.5D y 3D. El segmento de la tecnología de empaquetado de circuitos integrados 2D domina la mayor cuota de mercado, con un 42,2 % en 2024, impulsado por la creciente sofisticación y portabilidad de los dispositivos médicos, que requieren electrónica miniaturizada, fiable y de alto rendimiento. SiP permite la integración de funcionalidades complejas para diagnóstico, monitorización y dispositivos implantables.

Se prevé que el segmento de tecnología de empaquetado de circuitos integrados 2.5D sea testigo de la tasa de crecimiento más rápida del 11,7 % entre 2025 y 2032, impulsado por la llegada del 5G y la conectividad de alta velocidad.

- Por tipo de paquete

Según el tipo de encapsulado, el mercado de la tecnología de sistemas en encapsulado (SiP) se segmenta en matriz de rejilla de bolas (BGA), encapsulado de montaje superficial, matriz de rejilla de pines (PGA), encapsulado plano (FP) y encapsulado de contorno pequeño. El segmento de matriz de rejilla de bolas (BGA) obtuvo la mayor cuota de mercado en 2024, impulsado por la creciente adopción en dispositivos sanitarios.

Se espera que el segmento de paquetes de montaje en superficie sea testigo de la CAGR más rápida entre 2025 y 2032, impulsado por la inteligencia artificial y las aplicaciones de alto rendimiento.

- Por método de embalaje

Según el método de empaquetado, el mercado de la tecnología de sistemas en paquete (SiP) se segmenta en unión por cable y fijación de matriz, chip invertido y empaquetado a nivel de oblea en abanico (FOWLP). El segmento de unión por cable y fijación de matriz registró la mayor participación en los ingresos del mercado en 2024, impulsado por la creciente sofisticación y portabilidad de los dispositivos médicos, que requieren electrónica miniaturizada, confiable y de alto rendimiento.

Se espera que el empaquetado a nivel de oblea con chip invertido y distribución en abanico (FOWLP) experimente la CAGR más rápida entre 2025 y 2032, impulsada por la electrónica automotriz y los ADAS.

- Por dispositivo

En cuanto al dispositivo, el mercado de tecnología de sistemas en paquete (SiP) se segmenta en circuitos integrados de gestión de energía (PMIC), sistemas microelectromecánicos (MEMS), interfaz de RF, amplificadores de potencia de RF, procesadores de banda base, procesadores de aplicaciones y otros. El segmento de circuitos integrados de gestión de energía (PMIC) obtuvo la mayor cuota de mercado en 2024, impulsado por la creciente adopción de dispositivos sanitarios.

Se espera que los sistemas microelectromecánicos (MEMS) experimenten la CAGR más rápida entre 2025 y 2032, impulsados por la llegada del 5G y la conectividad de alta velocidad.

- Por aplicación

Según su aplicación, el mercado de la tecnología de sistemas en paquete (SiP) se segmenta en electrónica de consumo, industria, automoción y transporte, aeroespacial y defensa, salud, mercados emergentes y otros. El segmento de electrónica de consumo registró la mayor cuota de mercado en 2024, impulsado por el creciente crecimiento de la tecnología wearable.

Se espera que la electrónica de consumo experimente la CAGR más rápida entre 2025 y 2032, impulsada por la integración heterogénea.

Análisis regional del mercado de tecnología de sistemas en paquete (SiP)

- Asia-Pacífico domina el mercado de tecnología de sistemas en paquete (SiP) con la mayor participación en los ingresos del 42,01 % en 2024, impulsada por el lanzamiento de redes 5G y la necesidad de componentes de RF de alta frecuencia que impulsen la adopción de SiP, ya que estos paquetes pueden integrar de manera eficiente componentes de RF, analógicos y digitales para dispositivos de comunicación de alta velocidad.

- Los dispositivos médicos son cada vez más sofisticados y portátiles, lo que requiere electrónica miniaturizada, fiable y de alto rendimiento. SiP permite la integración de funcionalidades complejas para diagnóstico, monitorización y dispositivos implantables.

- La creciente popularidad de los relojes inteligentes, los rastreadores de actividad física y otros dispositivos portátiles depende de SiP para ofrecer una alta funcionalidad en paquetes extremadamente pequeños, lo que respalda la tendencia hacia dispositivos ubicuos y siempre conectados.

Análisis del mercado de la tecnología de sistemas en paquete (SiP) de China

El mercado chino de tecnología de sistemas en paquete (SiP) capturó la mayor participación en ingresos, con un 59%, en 2024 en Norteamérica, impulsado por el auge de las aplicaciones del Internet de las Cosas (IoT), que exigen soluciones altamente integradas, de bajo consumo y compactas. La tecnología SiP es ideal para sensores inteligentes, actuadores y dispositivos conectados, lo que impulsa el crecimiento del ecosistema del IoT.

Perspectiva del mercado de la tecnología de sistemas en paquete (SiP) en Europa

Las innovaciones continuas, como el empaquetado de circuitos integrados (CI) 2.5D/3D, el chip invertido y el empaquetado a nivel de oblea, mejoran el rendimiento y las capacidades de integración de SiP, haciéndolos más atractivos para una variedad de aplicaciones.

Perspectiva del mercado de tecnología de sistemas en paquete (SiP) del Reino Unido

Se prevé que el mercado británico de tecnología de sistemas en paquete (SiP) crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la presencia de importantes fabricantes de semiconductores y la alta demanda de los consumidores. Las colaboraciones estratégicas, las inversiones en I+D y la expansión de aplicaciones en mercados emergentes aceleran aún más la adopción de SiP.

Perspectiva del mercado de tecnología de sistemas en paquete (SiP) en Alemania

Se espera que el mercado alemán de tecnología de sistemas en paquete (SiP) se expanda a una CAGR considerable durante el período de pronóstico, impulsado por la adopción generalizada de la virtualización de servidores que ha aumentado la necesidad de automatización para aprovisionar, monitorear y administrar de manera eficiente los recursos virtuales a escala.

Perspectiva del mercado de tecnología de sistemas en paquete (SiP) de Asia-Pacífico

Se prevé que el mercado de tecnología de sistemas en paquete (SiP) de Asia-Pacífico crezca a la CAGR más rápida del 17 % durante el período de pronóstico de 2025 a 2032, impulsado por SiP que reduce la necesidad de diseños y ensamblajes de PCB complejos, reduciendo los costos generales del sistema y acortando los ciclos de desarrollo, lo que es atractivo para los fabricantes que apuntan a lanzamientos rápidos de productos.

Perspectiva del mercado de la tecnología de sistemas en paquete (SiP) de Japón

El mercado japonés de tecnología de sistemas en paquete (SiP) está ganando impulso El auge de la Industria 4.0 y las fábricas inteligentes aumenta la demanda de sistemas de control compactos, confiables e integrados, donde SiP juega un papel crucial para permitir la automatización y la conectividad.

Perspectiva del mercado de tecnología de sistemas en paquete (SiP) de EE. UU.

El mercado estadounidense de tecnología de sistemas en paquete (SiP) representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, impulsado por la tecnología SiP, que permite una integración heterogénea, combinando procesadores, memoria, sensores y componentes de radiofrecuencia en un único paquete. Esta versatilidad satisface las complejas demandas de los sistemas electrónicos modernos.

Cuota de mercado de la tecnología de sistemas en paquete (SiP)

El mercado de tecnología de sistemas en paquete (SiP) está liderado principalmente por empresas bien establecidas, entre las que se incluyen:

SAMSUNG (Corea del Sur)

Amkor Technology (EE. UU.)

Grupo ASE (Taiwán)

ChipMOS TECHNOLOGIES INC. (Taiwán)

JCET Group Co., Ltd. (China)

Texas Instruments Incorporated. (EE. UU.)

Unisem (Malasia)

UTAC (Singapur)

Renesas Electronics Corporation (Japón)

Intel Corporation (EE. UU.)

FUJITSU (Japón)

TOSHIBA ELECTRONICS EUROPE GMBH (Alemania)

Amkor Technology (EE. UU.)

SPIL (Taiwán)

Tecnología Powertech (Taiwán)

Últimos avances en el mercado global de tecnología de sistemas en paquete (SiP)

- En julio de 2024, Amkor amplió sus capacidades de ensamblaje y prueba de SiP con la inauguración de una nueva planta en Bac Ninh, Vietnam. Esta iniciativa busca satisfacer la creciente demanda de soluciones SiP innovadoras en los sectores de la electrónica y los semiconductores.

- En agosto de 2022, Amkor amplió sus capacidades de ensamblaje y prueba de SiP con la inauguración de una nueva planta en Bac Ninh, Vietnam. Esta iniciativa busca satisfacer la creciente demanda de soluciones SiP innovadoras en los sectores de la electrónica y los semiconductores.

- En abril de 2024, Toshiba lanzó MOSFET de potencia de canal N de 80 V con técnicas de fabricación avanzadas. Estos componentes, alojados en encapsulados de montaje superficial, están diseñados para equipos industriales en centros de datos y estaciones base de telecomunicaciones.

- En febrero de 2025, el Snapdragon SiP de Qualcomm se incorporó a los smartphones ZenFone Max Shot y Max Plus (M2) de ASUS en Brasil. Esta integración marcó un paso significativo en la creación de soluciones móviles compactas y eficientes.

- En enero de 2025, JCET incrementó la producción en sus instalaciones de Incheon, Corea del Sur, con la introducción de una nueva línea de troquelado de obleas de 12 pulgadas. Esta mejora tenía como objetivo reforzar su capacidad de fabricación de SiP.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.