Global Synchronous Condenser Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.75 Billion

USD

3.80 Billion

2024

2032

USD

2.75 Billion

USD

3.80 Billion

2024

2032

| 2025 –2032 | |

| USD 2.75 Billion | |

| USD 3.80 Billion | |

| % | |

|

Segmentación del mercado global de condensadores síncronos por tecnología de refrigeración (condensador síncrono refrigerado por hidrógeno, condensador síncrono refrigerado por aire y condensador síncrono refrigerado por agua), método de arranque (convertidor de frecuencia estático, motor Pony y otros), potencia reactiva nominal (superior a 200 MVAR, 101-200 MVAR, 61-100 MVAR, 31-60 MVAR y 0-30 MVAR), usuario final (comercializadoras y sectores industriales), tipo (condensador síncrono nuevo y reacondicionado), diseño (diseño de polos salientes y diseño de rotor cilíndrico), número de polos (de 4 a 8, inferior a 4 y superior a 8), tipo de sistema de excitación (excitación estática y sin escobillas): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de condensadores síncronos

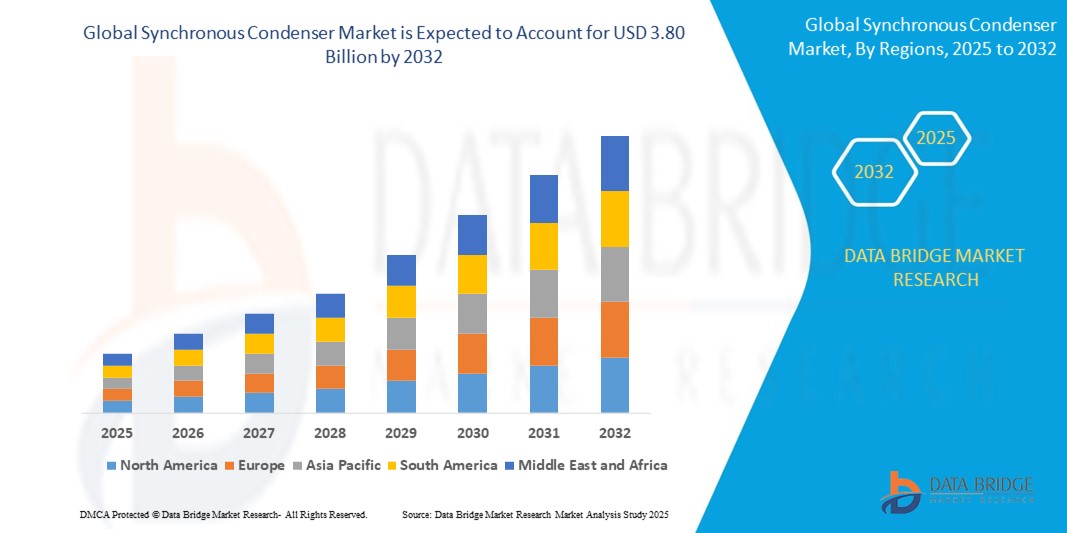

- El tamaño del mercado global de condensadores síncronos se valoró en USD 2,75 mil millones en 2024 y se espera que alcance los USD 3,80 mil millones para 2032 , con una CAGR del 4,1% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente integración de fuentes de energía renovables como la eólica y la solar en las redes eléctricas, lo que ha creado una necesidad crítica de tecnologías que puedan proporcionar regulación de voltaje, inercia y soporte de potencia reactiva dinámica.

- Además, el retiro de los generadores síncronos convencionales y la modernización de la infraestructura de la red envejecida están acelerando la implementación de condensadores síncronos como una solución confiable para mantener la estabilidad de la red y la flexibilidad operativa en las redes de servicios públicos.

Análisis del mercado de condensadores síncronos

- Los condensadores síncronos son máquinas eléctricas rotativas que no generan potencia activa, sino que suministran o absorben potencia reactiva para mantener los niveles de tensión en los sistemas de transmisión. También aportan inercia y potencia de cortocircuito, lo que los hace esenciales en redes con abundantes fuentes de energía renovable donde se están eliminando progresivamente los generadores convencionales.

- La creciente demanda de condensadores síncronos se debe principalmente a los esfuerzos de descarbonización de la red global, la expansión de las redes de transmisión de alto voltaje y el creciente enfoque regulatorio en la confiabilidad de la red frente a la creciente generación renovable intermitente.

- América del Norte dominó el mercado de condensadores síncronos con una participación del 34,83 % en 2024, debido a la creciente necesidad de estabilidad de la red y compensación de potencia reactiva ante la creciente penetración de las energías renovables.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de condensadores síncronos durante el período de pronóstico debido a la rápida urbanización, la expansión industrial y la creciente integración de energías renovables en las economías emergentes.

- El segmento de condensadores síncronos reacondicionados dominó el mercado con una participación del 58,3 % en 2024, debido a la creciente preferencia de las empresas de servicios públicos y las industrias por soluciones rentables de estabilización de la red que aprovechan la infraestructura existente. La reacondicionamiento de generadores de turbina fuera de servicio para convertirlos en condensadores síncronos reduce significativamente la inversión de capital y el plazo de entrega en comparación con las nuevas instalaciones, a la vez que proporciona el soporte esencial de potencia reactiva e inercia a las redes eléctricas modernas. Este enfoque también se alinea con los objetivos de sostenibilidad al extender la vida útil de los equipos antiguos y minimizar el impacto ambiental.

Alcance del informe y segmentación del mercado de condensadores síncronos

|

Atributos |

Perspectivas clave del mercado de condensadores síncronos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de condensadores síncronos

Creciente demanda de condensadores síncronos refrigerados por hidrógeno

- El mercado de condensadores síncronos está evolucionando rápidamente a medida que la modernización de la infraestructura energética, la confiabilidad de la red y la integración de energías renovables impulsan la necesidad de soluciones avanzadas como unidades enfriadas por hidrógeno, que brindan una eficiencia de enfriamiento superior para instalaciones de alta capacidad.

- Por ejemplo, los condensadores síncronos refrigerados por hidrógeno se están utilizando cada vez más en las principales empresas de servicios públicos de América del Norte y Europa para aplicaciones de red superiores a 200 MVAr, siendo atractivos debido a su alta eficiencia, bajo mantenimiento y capacidad para manejar mayores fluctuaciones de carga en comparación con las variantes refrigeradas por aire o agua.

- El cambio hacia el enfriamiento con hidrógeno favorece la confiabilidad operativa de los condensadores síncronos al reducir las temperaturas internas, minimizar las pérdidas de energía y extender la vida útil del equipo, lo cual es clave para respaldar la inercia del sistema de energía y la estabilidad del voltaje a medida que se desmantelan las plantas de energía térmica.

- La creciente adopción de energía renovable a gran escala impone mayores exigencias a la estabilidad de la red, lo que impulsa la inversión en sistemas refrigerados por hidrógeno para regular el voltaje, suministrar energía reactiva y respaldar las operaciones dinámicas de la red.

- Los avances en el diseño, como el aislamiento mejorado y la monitorización digital de los sistemas de hidrógeno, están mejorando la seguridad operativa y facilitando el mantenimiento predictivo, lo que fomenta aún más la aceptación del mercado entre los operadores de transmisión.

- Las políticas regulatorias que respaldan la estabilidad de la red y la reducción de carbono respaldan la I+D y los proyectos piloto para condensadores síncronos refrigerados por hidrógeno, que se alinean con los objetivos de descarbonización y resiliencia de la infraestructura crítica.

Dinámica del mercado de condensadores síncronos

Conductor

Creciente necesidad de sistemas integrados en las centrales eléctricas

- La creciente complejidad de la red, los recursos energéticos distribuidos y los patrones de demanda fluctuantes impulsan la necesidad de sistemas de condensadores síncronos integrados capaces de proporcionar tanto inercia como soporte de reacción rápida dentro de las centrales eléctricas modernas.

- Por ejemplo, los principales fabricantes de equipos originales (OEM) como Siemens Energy y GE Vernova están suministrando soluciones de condensadores síncronos llave en mano integradas con controles digitales, software de automatización y monitoreo en tiempo real para una implementación sin inconvenientes en instalaciones de red nuevas y mejoradas.

- Las centrales eléctricas están invirtiendo en paquetes de condensadores síncronos integrados, incluidos diseños de baja inercia y relés de protección avanzados, para regular el voltaje, mantener la frecuencia y absorber los transitorios de energía en medio de la creciente penetración de la energía eólica y solar.

- La demanda de sistemas multifuncionales de soporte de red está aumentando a medida que los operadores de transmisión buscan equipos capaces de adaptarse a perfiles de carga dinámicos, fluctuaciones de la calidad de la energía y escenarios de emergencia.

- Los sistemas integrados permiten diagnósticos remotos, análisis predictivos y una mejor gestión de los activos durante el ciclo de vida, optimizando tanto el gasto de capital como la eficiencia operativa para los operadores de planta.

Restricción/Desafío

“Disponibilidad de sustitutos de bajo costo”

- La adopción en el mercado de condensadores síncronos enfrenta una competencia persistente de alternativas de menor costo, como los compensadores VAR estáticos (SVC), los STATCOM y los bancos de condensadores, que pueden ofrecer soporte de potencia reactiva con menores gastos de capital y mantenimiento en entornos de red menos exigentes.

- Por ejemplo, los clientes de servicios públicos en mercados emergentes pueden preferir SVC o bancos de condensadores en lugar de condensadores síncronos debido a plazos de instalación más cortos y menores requisitos de capital inicial, especialmente donde la contribución de inercia es menos crítica para la estabilidad de la red.

- Los rápidos avances tecnológicos en electrónica de potencia están reduciendo la brecha de rendimiento para la regulación de voltaje y potencia reactiva, brindando a los operadores de red soluciones más fáciles de integrar o más económicas en algunos escenarios.

- Las soluciones estáticas a menudo ofrecen beneficios de expansión modular y operación remota, lo que las hace atractivas para una implementación rápida o para aplicaciones donde las limitaciones de espacio, la disponibilidad de recursos y la minimización de costos son primordiales.

- La necesidad de personal altamente calificado, una puesta en servicio compleja y un mantenimiento continuo del hidrógeno pueden aumentar aún más los costos operativos de los condensadores sincrónicos, lo que impulsa a las empresas de servicios públicos conscientes de los costos a buscar alternativas hasta que las diferencias de valor se justifiquen por las necesidades de la red.

Alcance del mercado de condensadores síncronos

El mercado está segmentado según la tecnología de enfriamiento, el método de arranque, la potencia reactiva, el usuario final, el tipo, el diseño, el número de polos y el tipo de sistema de excitación.

- Por tecnología de refrigeración

En función de la tecnología de refrigeración, el mercado de condensadores síncronos se segmenta en condensadores síncronos refrigerados por hidrógeno, por aire y por agua. El segmento de refrigeración por hidrógeno representó la mayor cuota de ingresos en 2024, gracias a sus superiores propiedades de disipación de calor y a su mayor eficiencia en sistemas eléctricos de gran capacidad. La alta conductividad térmica y la baja densidad del hidrógeno permiten un diseño compacto de los equipos, manteniendo al mismo tiempo un control óptimo de la temperatura, lo que lo convierte en la opción preferida en aplicaciones de alta tensión para servicios públicos. Las empresas de servicios públicos prefieren los condensadores refrigerados por hidrógeno por su capacidad para mantener el rendimiento bajo cargas pesadas continuas en funciones de estabilización de la red.

Se proyecta que el segmento de refrigeración por aire registre la tasa de crecimiento más rápida entre 2025 y 2032, gracias a su menor complejidad operativa y de mantenimiento. Los condensadores refrigerados por aire eliminan la necesidad de sistemas especializados de gestión de gases, lo que los hace más viables para instalaciones en zonas remotas o con limitaciones de espacio. Este método de refrigeración está ganando popularidad entre las redes eléctricas más pequeñas y las instalaciones industriales que buscan soluciones de energía reactiva simplificadas y rentables.

- Por método de inicio

Según el método de arranque, el mercado se segmenta en convertidores de frecuencia estáticos, motores pony y otros. El segmento de convertidores de frecuencia estáticos lideró el mercado en 2024, principalmente gracias a su capacidad para arrancar grandes condensadores síncronos sin necesidad de motores auxiliares ni perturbaciones de la red. Proporciona un control flexible de voltaje y frecuencia durante el arranque, lo que mejora la estabilidad operativa general y la integración en los sistemas eléctricos modernos.

Se espera que el segmento de motores pony alcance su mayor tasa de crecimiento anual compuesto (TCAC) durante el período de pronóstico, beneficiándose de su rentabilidad y fiabilidad en instalaciones de capacidad media. Los motores pony suelen ser la opción preferida en sistemas antiguos o en regiones con acceso limitado a electrónica de potencia avanzada, donde las soluciones mecánicas probadas aún se implementan ampliamente.

- Por potencia reactiva nominal

Según la potencia reactiva nominal, el mercado se segmenta en más de 200 MVAR, 101-200 MVAR, 61-100 MVAR, 31-60 MVAR y 0-30 MVAR. El segmento de más de 200 MVAR dominó la cuota de mercado en 2024 debido al creciente despliegue de condensadores síncronos de alta capacidad en grandes redes de transmisión a gran escala para mantener la regulación de la tensión y la estabilidad de la red. Su papel se vuelve crucial en las redes integradas con energías renovables, donde se requiere una gran potencia reactiva dinámica para compensar la intermitencia.

Se proyecta que el segmento de 31 a 60 MVAR crecerá a un ritmo acelerado hasta 2032, a medida que estas unidades de capacidad media se instalan cada vez más en subestaciones regionales y zonas industriales para apoyar las operaciones de la red local. Esta categoría ofrece un equilibrio óptimo entre rendimiento y coste de capital, lo que la hace adecuada tanto para el sector de servicios públicos como para el de otros sectores.

- Por el usuario final

Según el usuario final, el mercado de condensadores síncronos se divide en los sectores de compañías eléctricas e industriales. El segmento de compañías eléctricas registró los mayores ingresos en 2024, impulsado por el auge de los proyectos de modernización de la red y el desmantelamiento de generadores síncronos convencionales. Las compañías eléctricas están invirtiendo en condensadores síncronos para proporcionar inercia, soporte de cortocircuito y estabilidad de voltaje en redes con alta penetración de energías renovables.

Se prevé que el segmento de los sectores industriales registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, ya que las grandes plantas de fabricación y procesamiento exigen soluciones de calidad de energía para mantener la fiabilidad de los equipos. Los condensadores síncronos ofrecen una robusta compensación de potencia reactiva y soporte dinámico de voltaje, esenciales para operaciones de alto consumo energético propensas a fluctuaciones de voltaje.

- Por tipo

Según el tipo, el mercado se segmenta en condensadores síncronos nuevos y reacondicionados. El segmento de condensadores síncronos reacondicionados representó la mayor cuota de mercado, con un 58,3 %, en 2024, debido a la creciente preferencia de las empresas de servicios públicos y las industrias por soluciones rentables de estabilización de la red que aprovechan la infraestructura existente. La reacondicionamiento de aerogeneradores fuera de servicio para convertirlos en condensadores síncronos reduce significativamente la inversión de capital y el plazo de entrega en comparación con las nuevas instalaciones, a la vez que proporciona el soporte esencial de potencia reactiva e inercia a las redes eléctricas modernas. Este enfoque también se alinea con los objetivos de sostenibilidad, al prolongar la vida útil de los equipos antiguos y minimizar el impacto ambiental.

Se prevé que el segmento de nuevos condensadores síncronos crezca a su ritmo máximo hasta 2032, impulsado por una mayor adopción en proyectos de servicios públicos totalmente nuevos y la integración de tecnologías avanzadas de monitorización y excitación. Estas unidades suelen estar diseñadas para ofrecer mayor eficiencia, una vida útil más larga y compatibilidad con las arquitecturas de red modernas.

- A propósito

Según el diseño, el mercado se clasifica en diseño de polos salientes y diseño de rotor cilíndrico. El segmento de diseño de polos salientes lideró el mercado en 2024, gracias a su idoneidad para aplicaciones de velocidad baja a media y a su construcción rentable. Las máquinas de polos salientes se utilizan comúnmente en sistemas que requieren arranques y paradas frecuentes, como subestaciones regionales o instalaciones industriales.

Se proyecta que el diseño de rotor cilíndrico experimentará un mayor crecimiento durante el período de pronóstico, impulsado por su aplicabilidad en condensadores síncronos de alta velocidad y alta capacidad. Estos diseños ofrecen mayor resistencia mecánica y un funcionamiento más fluido en condiciones de red fluctuantes, lo que los hace favorables para implementaciones avanzadas a escala de servicios públicos.

- Por número de polacos

Según el número de polos, el mercado se segmenta en de 4 a 8 polos, menos de 4 polos y más de 8 polos. El segmento de 4 a 8 polos tuvo la mayor participación de mercado en 2024, ya que ofrece una configuración versátil para una amplia gama de aplicaciones de red, ofreciendo un equilibrio entre velocidad y par. Esta gama es compatible con la mayoría de las configuraciones de media a alta tensión, comunes en las redes de transmisión nacionales.

Se prevé que el segmento de más de 8 polos experimente el mayor crecimiento, impulsado por la demanda en aplicaciones de baja velocidad y alto par que requieren mayor palanca mecánica. Estas unidades son esenciales en operaciones industriales específicas y proyectos de energía renovable que requieren grandes aportes de inercia.

- Por tipo de sistema de excitación

Según el tipo de sistema de excitación, el mercado de condensadores síncronos se segmenta en sistemas de excitación estática y sin escobillas. El segmento de sistemas de excitación estática dominó en 2024, gracias a su capacidad de respuesta, regulación precisa de voltaje e integración con sistemas de control digital. Permite un mejor control durante eventos dinámicos de la red y es ampliamente utilizado en aplicaciones modernas de servicios públicos.

Se proyecta que el segmento de sistemas de excitación sin escobillas crecerá a su tasa de crecimiento anual compuesto (TCAC) más alta entre 2025 y 2032, gracias a su ausencia de mantenimiento y a su mayor fiabilidad operativa. Este sistema es ideal en entornos hostiles o remotos donde es fundamental minimizar el tiempo de inactividad y los costes de mantenimiento, como en instalaciones eólicas marinas y redes industriales aisladas.

Análisis regional del mercado de condensadores síncronos

- América del Norte dominó el mercado de condensadores síncronos con la mayor participación en los ingresos del 34,83 % en 2024, impulsada por la creciente necesidad de estabilidad de la red y compensación de energía reactiva ante la creciente penetración de energía renovable.

- Las empresas de servicios públicos de toda la región están invirtiendo fuertemente en la modernización de la infraestructura eléctrica, reemplazando los generadores de energía convencionales por condensadores sincrónicos para garantizar la regulación del voltaje, el soporte de inercia y la estabilidad de la frecuencia.

- La región se beneficia de un sector energético maduro, un fuerte respaldo político para la confiabilidad de la red y la presencia de actores clave de la industria que implementan activamente soluciones de condensadores síncronos en redes de transmisión a gran escala.

Perspectiva del mercado de condensadores síncronos de EE. UU.

El mercado estadounidense de condensadores síncronos representó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por el desmantelamiento acelerado de centrales eléctricas de combustibles fósiles y un impulso estratégico para mantener la estabilidad de la red. A medida que Estados Unidos amplía su cartera de energías renovables, en particular la eólica y la solar, las empresas de servicios públicos recurren cada vez más a los condensadores síncronos para proporcionar servicios auxiliares esenciales, como el soporte de potencia reactiva, la resistencia a cortocircuitos y la inercia. Las inversiones en mejoras de transmisión a gran escala y el despliegue estratégico de condensadores síncronos en nodos clave desempeñan un papel fundamental en la mejora de la resiliencia y la flexibilidad de la red nacional. El mercado estadounidense también se beneficia de las avanzadas capacidades de I+D y de la adopción temprana de sistemas de excitación y control de última generación.

Perspectiva del mercado europeo de condensadores síncronos

Europa se prepara para presenciar un crecimiento significativo en el mercado de condensadores síncronos durante el período de pronóstico, impulsado por estrictas regulaciones en torno a la estabilidad de la red y la integración dinámica de las energías renovables. A medida que varios países europeos eliminan gradualmente el carbón y la energía nuclear, se están instalando condensadores síncronos para compensar la brecha de inercia resultante y garantizar la regulación de la tensión en tiempo real. La transición hacia energías más limpias, sumada al creciente número de instalaciones eólicas marinas y terrestres, impulsa la demanda de soluciones dinámicas de energía reactiva. Además, la presencia de operadores de red consolidados e infraestructura de interconexión en toda la región facilita la integración de condensadores síncronos en subestaciones nuevas y existentes.

Perspectiva del mercado de condensadores síncronos del Reino Unido

Se espera que el mercado británico de condensadores síncronos crezca a una CAGR notable durante el período de pronóstico, influenciado en gran medida por la estrategia de descarbonización del país y el aumento de la generación renovable intermitente. Ante la creciente presión que la red eléctrica británica genera debido a las fuentes de energía variables, los condensadores síncronos se están volviendo esenciales para estabilizar la tensión y proporcionar soporte para corrientes de falla. National Grid ya ha implementado varios proyectos de condensadores síncronos como parte de su programa Stability Pathfinder. Estas inversiones buscan preservar la estabilidad operativa sin depender de generadores con altas emisiones de carbono. Se espera que el favorable marco político del Reino Unido y la continua inversión en infraestructura de red flexible impulsen aún más el crecimiento del mercado.

Análisis del mercado de condensadores síncronos en Alemania

Se prevé una expansión significativa del mercado alemán de condensadores síncronos, impulsado por el ambicioso programa de transición energética (Energiewende), que está eliminando gradualmente las centrales nucleares y de carbón, a la vez que promueve las fuentes renovables. Esta transformación requiere herramientas robustas para la estabilización de la red, y los condensadores síncronos se están convirtiendo en componentes cruciales del sistema eléctrico alemán en constante evolución. Las compañías eléctricas están implementando cada vez más estos sistemas para proporcionar regulación dinámica de voltaje, inercia y capacidad de soportar fallas. El mercado alemán se beneficia de una base de ingeniería y fabricación altamente avanzada, un sólido respaldo en materia de políticas ambientales y unas interconexiones transfronterizas que requieren soluciones fiables de equilibrio energético.

Perspectiva del mercado de condensadores síncronos de Asia-Pacífico

Se proyecta que el mercado de condensadores síncronos en Asia-Pacífico crecerá a su tasa de crecimiento anual compuesto (TCAC) más alta entre 2025 y 2032, impulsado por la rápida urbanización, la expansión industrial y la creciente integración de las energías renovables en las economías emergentes. Países como China, India y Japón están invirtiendo fuertemente en mejoras de la red eléctrica para satisfacer la creciente demanda de electricidad y estabilizar las redes con una alta penetración de renovables. Las iniciativas gubernamentales dirigidas a la confiabilidad y modernización de la red están fomentando aún más la adopción de condensadores síncronos en las redes de transmisión. La región también se beneficia de los bajos costos de fabricación y la creciente experiencia técnica, lo que permite una implementación más rentable tanto en países desarrollados como en desarrollo.

Análisis del mercado de condensadores síncronos en Japón

El mercado japonés de condensadores síncronos está cobrando impulso, impulsado por el avanzado entorno tecnológico del país y su fuerte énfasis en la seguridad energética. A medida que Japón diversifica su matriz energética, dejando atrás la energía nuclear y buscando integrar más fuentes renovables, la fiabilidad de la red se ha convertido en una prioridad absoluta. Se están adoptando condensadores síncronos para proporcionar la estabilidad de voltaje y la potencia reactiva necesarias en zonas con un alto número de instalaciones fotovoltaicas y eólicas. El enfoque de Japón en la resiliencia ante desastres, el diseño compacto de infraestructuras y las tecnologías que facilitan la automatización se alinea con la implementación de sistemas inteligentes de condensadores síncronos. También se prevé un aumento de la demanda en aplicaciones comerciales e industriales que requieren una calidad de energía ininterrumpida.

Análisis del mercado de condensadores síncronos en China

China obtuvo la mayor cuota de mercado en el mercado de condensadores síncronos de Asia-Pacífico en 2024, impulsada por el gran crecimiento de las energías renovables y las iniciativas de transformación de la red a gran escala. A medida que China mantiene su liderazgo mundial en instalaciones eólicas y solares, la demanda de tecnologías fiables de estabilización de la red aumenta considerablemente. Se están implementando condensadores síncronos en corredores de transmisión clave para gestionar las fluctuaciones de tensión y mejorar la inercia, especialmente en regiones con una rápida urbanización y demanda energética. El enfoque del gobierno en el desarrollo de redes inteligentes y la presencia de varios fabricantes nacionales contribuyen a la rápida expansión de los proyectos de condensadores síncronos en todo el país.

Cuota de mercado de condensadores síncronos

La industria de condensadores síncronos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- General Electric (EE. UU.)

- ABB (Suiza)

- Siemens Energy (Alemania)

- Eaton (Irlanda)

- WEG (Brasil)

- Ansaldo Energia (Italia)

- Shanghai Electric (China)

- INGETEAM, SA (España)

- Hitachi Energy Ltd. (Suiza)

- Mitsubishi Electric Power Products, Inc. (Japón)

- Baker Hughes Company (EE. UU.)

- Power Systems & Controls, Inc. (EE. UU.)

- IDEAL ELECTRIC POWER CO. (EE. UU.)

- Doosan Škoda Power (República Checa)

- ANDRITZ (Austria)

Últimos avances en el mercado global de condensadores síncronos

- En febrero de 2025, Ansaldo Energia reforzó su posición en el sector global de estabilidad de la red con la puesta en servicio de cinco nuevos condensadores síncronos, una iniciativa que refuerza la creciente demanda de soluciones dinámicas de energía reactiva. Este desarrollo mejora la estabilidad y la fiabilidad de las redes de transmisión y subraya el compromiso de Ansaldo con el apoyo a la integración de las energías renovables y la seguridad energética. El despliegue de varias unidades en una sola iniciativa indica un fuerte impulso del mercado, especialmente en regiones en transición hacia la generación convencional.

- En junio de 2024, ANDRITZ marcó una importante entrada en el mercado indio con el lanzamiento de sus condensadores síncronos durante una gira de alto perfil titulada "Condensadores síncronos: facilitando la transición a la energía verde". El evento, al que asistieron actores clave como CEA, Grid India, NRPC y CTUIL, destacó la importancia estratégica de los condensadores síncronos para impulsar el rápido crecimiento del panorama de energías renovables en India. Se espera que esta iniciativa impulse su adopción en todo el sector de transmisión de India, posicionando a ANDRITZ como un actor clave para facilitar la regulación del voltaje y la resiliencia de la red en uno de los mercados energéticos de mayor crecimiento.

- En junio de 2024, GE Vernova Inc. anunció la construcción de dos instalaciones de condensadores síncronos de 115 kV en Nueva York, adjudicadas por las operaciones de National Grid en el norte del estado. Este proyecto desempeña un papel fundamental en el fortalecimiento de la infraestructura de la red eléctrica estatal para dar cabida a niveles crecientes de energía renovable, manteniendo al mismo tiempo la estabilidad del sistema. Al contribuir al objetivo de Nueva York de reducir las emisiones de carbono en un 85 % para 2050, la participación de GE Vernova demuestra el papel fundamental de los condensadores síncronos para alcanzar los objetivos de descarbonización a largo plazo y consolida la presencia de la compañía en el sector de la modernización de la red eléctrica en Norteamérica.

- En noviembre de 2023, Siemens introdujo una solución híbrida de estabilización de red en el puente Shannon B de Irlanda. Este innovador sistema combina un condensador síncrono con tecnología de volante de inercia y una batería de 160 MWh. Esto marca la primera integración de estas dos tecnologías en una solución unificada de conexión a la red. El objetivo principal es mejorar la estabilidad de la red y maximizar el uso de fuentes de energía renovables. Al aprovechar este avanzado sistema híbrido, Siemens busca abordar eficazmente los desafíos de la red y facilitar la transición hacia una infraestructura energética más sostenible.

- En noviembre de 2023, General Electric anunció que un consorcio formado por el negocio de Conversión de Energía de GE Vernova y Eiffage Énergie Systèmes (gestor del consorcio) había sido seleccionado por EDF SEI para suministrar e instalar un sistema de condensador síncrono llave en mano en la planta EDF SEI TAC Jarry Sud en Guadalupe, Francia. Esta solución fue crucial para estabilizar la red eléctrica de la isla, abordando los crecientes desafíos de la inestabilidad de la red en medio de los esfuerzos globales por reducir las emisiones de carbono mediante una mayor dependencia de las energías renovables. Esto benefició a la empresa para fortalecer su relación con el gobierno.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.