Global Spinal Implants And Spinal Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.60 Billion

USD

17.87 Billion

2023

2031

USD

10.60 Billion

USD

17.87 Billion

2023

2031

| 2024 –2031 | |

| USD 10.60 Billion | |

| USD 17.87 Billion | |

| % | |

|

Global Spinal Implants Market Segmentation, By Procedure (Open Surgery, Minimally Invasive Surgery, and Others), Product Type (Artificial Discs, Dynamic Stabilization Devices, Spinal Fusion Implants, Plates, and Cages), Application (Cervical, Thoracic, and Lumber), Material (Stainless Steel, Titanium, Cobalt Chrome, and Polyetheretherketone (PEEK), Indication (Spinal Trauma and Deformity), Configuration (Spinal Fusion Devices, Non-Fusion Devices/Motion Preservation Devices, Vertebral Compression Fracture (VCF) Treatment Devices, Spinal Bone Stimulators, and Spine Biologics) – Industry Trends and Forecast to 2031

Spinal Implants Market Analysis

The spinal implants market is experiencing significant growth, driven by the increasing prevalence of spinal disorders, the rising aging population, and advancements in surgical technologies. Spinal implants, including devices such as artificial discs, spinal fusion implants, and dynamic stabilization devices, are essential in treating conditions such as spinal trauma, deformities, and degenerative diseases. The introduction of minimally invasive surgical techniques has further enhanced the demand for these implants, as they reduce recovery times and minimize patient discomfort. Recent developments include innovations in implant materials and designs, improving the integration and longevity of devices within the body. Moreover, the growing awareness of spinal health and an increase in healthcare expenditure contribute to the market's expansion. Overall, the spinal implants market is poised for robust growth in the coming years, supported by technological advancements and a greater emphasis on effective spine care solutions.

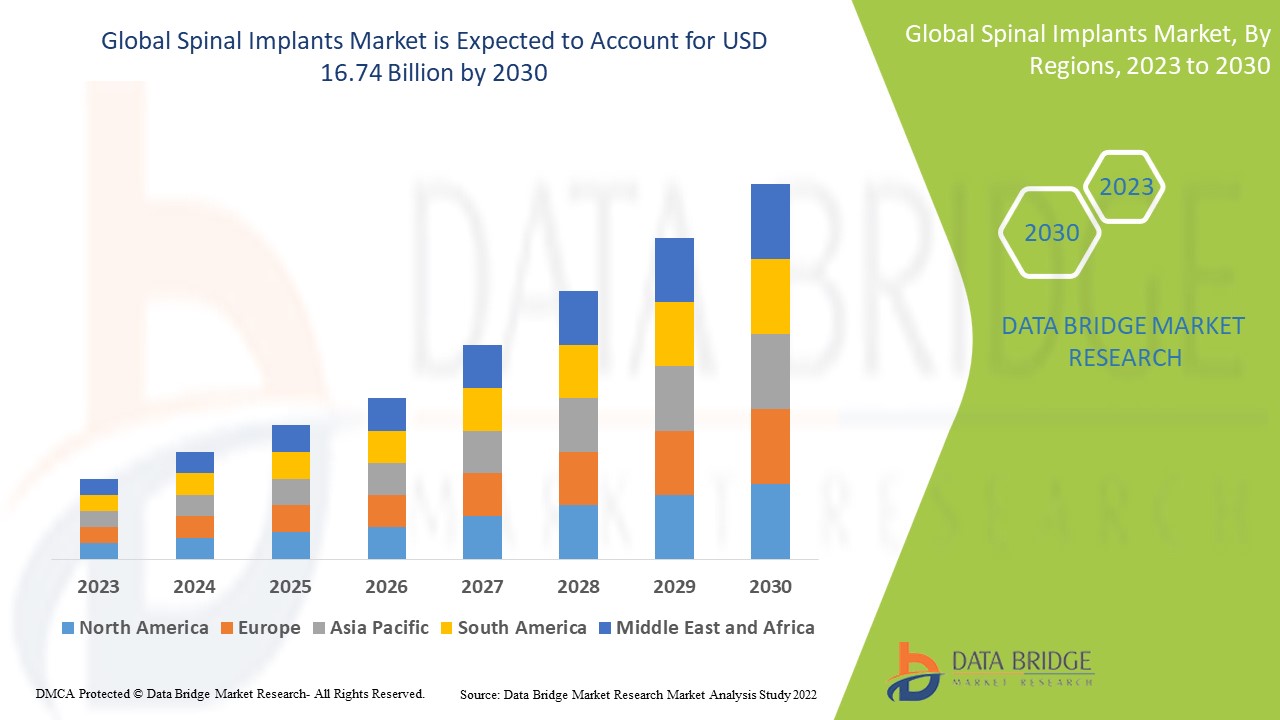

Spinal Implants Market Size

The global spinal implants market size was valued at USD 10.60 billion in 2023 and is projected to reach USD 17.87 billion by 2031, with a CAGR of 6.75% during the forecast period of 2024 to 2031. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Spinal Implants Market Trends

“Minimally Invasive Surgical Techniques”

El mercado de implantes de columna está siendo testigo de varias tendencias impulsadas por los avances tecnológicos y las necesidades cambiantes de los pacientes. Una tendencia notable es la creciente adopción de técnicas quirúrgicas mínimamente invasivas, que mejoran los resultados de los pacientes al reducir los tiempos de recuperación y los riesgos quirúrgicos. Las innovaciones en el diseño de implantes, como el desarrollo de materiales biorreabsorbibles e implantes inteligentes equipados con sensores, también están ganando terreno, ofreciendo una mejor funcionalidad y capacidades de monitoreo del paciente. Además, la integración de la robótica y los sistemas de navegación en las cirugías de columna está mejorando la precisión y exactitud durante los procedimientos. A medida que los proveedores de atención médica se centran en mejorar la atención y los resultados de los pacientes, estas tendencias indican un cambio hacia soluciones de implantes de columna más avanzadas, eficientes y centradas en el paciente en el mercado.

Alcance del informe y segmentación del mercado de implantes espinales

|

Atributos |

Perspectivas clave del mercado de implantes espinales |

|

Segmentos cubiertos |

|

|

Países cubiertos |

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur. |

|

Actores clave del mercado |

Medtronic (Irlanda), Zimmer Biomet (EE. UU.), ATEC Spine, Inc (EE. UU.), RTI Surgical (EE. UU.), Stryker (EE. UU.), Orthofix Medical Inc. (EE. UU.), NuVasive Inc. (EE. UU.), Globus Medical (EE. UU.), Aesculap, Inc. (EE. UU.), Apollo Hospitals Enterprise Ltd. (India), Centinel Spine, LLC (EE. UU.), Premia Spine (EE. UU.), Lumitex, LLC (EE. UU.), Life Spine, Inc. (EE. UU.) e Integra LifeSciences Corporation (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de la información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Definición del mercado de implantes espinales

Los implantes espinales son dispositivos médicos que se utilizan para sostener y estabilizar la columna vertebral en diversos procedimientos quirúrgicos. Están diseñados para corregir deformidades espinales, aliviar la presión sobre la médula espinal y los nervios y facilitar el proceso de curación de las estructuras vertebrales. Los tipos comunes de implantes espinales incluyen varillas, tornillos, placas y jaulas intersomáticas, que pueden estar hechos de materiales como titanio, acero inoxidable o polímeros biorreabsorbibles . Estos implantes se utilizan típicamente en procedimientos como la fusión espinal , la descompresión y el tratamiento de fracturas o deformidades espinales, ayudando a restaurar la función y mejorar la calidad de vida de los pacientes con trastornos espinales.

Dinámica del mercado de implantes espinales

Conductores

- Aumento de la prevalencia de trastornos de la columna vertebral

La creciente prevalencia de trastornos de la columna vertebral, incluidas las enfermedades degenerativas del disco, la escoliosis y la estenosis espinal, impulsa significativamente la demanda de implantes espinales. A medida que la población envejece y los estilos de vida se vuelven más sedentarios, la incidencia de estas afecciones aumenta, lo que genera una mayor necesidad de intervenciones quirúrgicas. Los pacientes que sufren dolor de espalda crónico y problemas de movilidad recurren cada vez más a las opciones quirúrgicas, lo que impulsa a los proveedores de atención médica a adoptar tecnologías avanzadas de implantes espinales. Estos implantes ofrecen una mejor calidad de vida y facilitan tiempos de recuperación más rápidos y mejoran los resultados quirúrgicos generales. En consecuencia, la creciente población de pacientes que busca soluciones efectivas para los trastornos espinales posiciona a los implantes espinales como un componente crítico en el panorama del tratamiento, lo que convierte a esta tendencia en un impulsor vital del mercado.

- Avances en la tecnología

Las innovaciones en el diseño y los materiales de los implantes espinales están creando importantes oportunidades de mercado, en particular con la llegada de técnicas mínimamente invasivas, la impresión 3D y los implantes inteligentes. Las cirugías mínimamente invasivas reducen los tiempos de recuperación del paciente, minimizan las cicatrices y disminuyen los riesgos quirúrgicos generales, lo que las convierte en una opción atractiva tanto para los pacientes como para los proveedores de atención médica. Además, la tecnología de impresión 3D permite la personalización de los implantes a la anatomía individual del paciente, lo que garantiza un mejor ajuste y una mejor funcionalidad. Los implantes inteligentes, equipados con sensores y capacidades de monitoreo, permiten la recopilación de datos en tiempo real, lo que permite una atención posoperatoria personalizada y mejores resultados para el paciente. A medida que estas innovaciones ganan terreno, mejoran las tasas de éxito quirúrgico y alientan a los centros de atención médica a adoptar soluciones avanzadas de implantes espinales, impulsando así el crecimiento general del mercado.

Oportunidades

- Ampliación de la cartera de productos

Los fabricantes del mercado de implantes espinales tienen una oportunidad importante de fortalecer su presencia en el mercado mediante la diversificación de su oferta de productos. Al desarrollar productos complementarios, como dispositivos de fusión espinal, productos biológicos y soluciones de cuidados posoperatorios, pueden crear opciones de tratamiento integrales que satisfagan las diversas necesidades de los proveedores de atención médica. Este enfoque holístico mejora los resultados de los pacientes y fomenta la lealtad entre los profesionales médicos que buscan soluciones confiables e integradas para el cuidado de la columna vertebral. Además, ofrecer una gama más amplia de productos puede ayudar a los fabricantes a aprovechar diferentes segmentos del mercado, lo que les permite atender tanto a centros quirúrgicos especializados como a hospitales generales. En última instancia, esta estrategia mejora la ventaja competitiva e impulsa el crecimiento al abordar las demandas cambiantes del panorama de la atención médica.

- Creciente atención a la atención preventiva

A medida que la industria de la salud pone cada vez más énfasis en la atención preventiva, existe una oportunidad notable para el desarrollo de implantes espinales diseñados para facilitar la intervención temprana en trastornos espinales. Al centrarse en soluciones proactivas, los fabricantes pueden crear implantes que aborden problemas existentes y ayuden a prevenir la progresión de las afecciones espinales. Estas innovaciones pueden mitigar significativamente el riesgo de complicaciones graves, reduciendo la necesidad de procedimientos más invasivos más adelante. Además, la intervención temprana puede mejorar la eficacia general de los tratamientos, lo que conduce a mejores resultados y satisfacción del paciente. Al alinear sus estrategias de desarrollo de productos con la tendencia hacia la atención preventiva, las empresas pueden posicionarse como líderes en el mercado de implantes espinales, satisfaciendo la creciente demanda de soluciones efectivas y con visión de futuro en el manejo de la salud espinal.

Restricciones/Desafíos

- Infección y complicaciones

Los procedimientos quirúrgicos, incluidos los que implican implantes espinales, conllevan inherentemente el riesgo de infecciones y otras complicaciones, lo que plantea desafíos importantes tanto para los proveedores de atención médica como para los fabricantes. Estos riesgos pueden disuadir a los pacientes de optar por intervenciones quirúrgicas, en particular si les preocupan las infecciones posoperatorias, los tiempos de recuperación prolongados o la posibilidad de requerir cirugías adicionales. El miedo a los resultados adversos puede llevar a los pacientes a buscar opciones de tratamiento alternativas y no invasivas, lo que limita el mercado de implantes espinales. Además, si surgen complicaciones, pueden afectar gravemente la reputación de los fabricantes de implantes espinales, ya que las experiencias negativas pueden generar desconfianza en sus productos. Esto presenta un desafío sustancial para generar confianza entre los proveedores de atención médica y los pacientes, lo que en última instancia afecta el crecimiento del mercado y la aceptación de nuevas tecnologías de implantes espinales.

- Alto costo de los implantes

El alto costo de los implantes espinales, en particular de los dispositivos avanzados e innovadores, representa una barrera significativa para el acceso tanto de los centros de salud como de los pacientes. Los implantes quirúrgicos pueden ser prohibitivamente caros, lo que crea cargas financieras que limitan las opciones para los pacientes que pueden requerir una intervención quirúrgica para trastornos espinales. Este problema es particularmente pronunciado en las regiones en desarrollo, donde los presupuestos de atención médica son limitados y los recursos a menudo son limitados. En consecuencia, los costos elevados pueden llevar a demoras en las cirugías o a la decisión de renunciar por completo al tratamiento quirúrgico. Como resultado, muchos pacientes pueden no recibir la atención necesaria, lo que puede exacerbar sus afecciones y afectar los resultados generales de salud. Esta barrera financiera es una restricción crítica en el mercado de implantes espinales, lo que subraya la necesidad de soluciones más asequibles.

Este informe de mercado proporciona detalles de los nuevos desarrollos recientes, regulaciones comerciales, análisis de importación y exportación, análisis de producción, optimización de la cadena de valor, participación de mercado, impacto de los actores del mercado nacional y localizado, analiza las oportunidades en términos de bolsillos de ingresos emergentes, cambios en las regulaciones del mercado, análisis estratégico del crecimiento del mercado, tamaño del mercado, crecimientos del mercado de categorías, nichos de aplicación y dominio, aprobaciones de productos, lanzamientos de productos, expansiones geográficas, innovaciones tecnológicas en el mercado. Para obtener más información sobre el mercado, comuníquese con Data Bridge Market Research para obtener un informe de analista, nuestro equipo lo ayudará a tomar una decisión de mercado informada para lograr el crecimiento del mercado.

Alcance del mercado de implantes espinales

El mercado está segmentado en función del procedimiento, el tipo de producto, la aplicación, el material, la indicación y la configuración. El crecimiento entre estos segmentos le ayudará a analizar los segmentos de crecimiento reducido de las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para ayudarlos a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Procedimiento

- Cirugía abierta

- Cirugía mínimamente invasiva

- Otros

Tipo de producto

- Discos artificiales

- Dispositivos de estabilización dinámica

- Implantes de fusión espinal

- Platos

- Jaulas

Solicitud

- Cervical

- Torácico

- Lumbar

Material

- Acero inoxidable

- Titanio

- Cromo de cobalto

- Polieteretercetona (PEEK)

Indicación

- Traumatismo espinal

- Deformidad

Configuración

- Dispositivos de fusión espinal

- Dispositivos sin fusión/dispositivos de preservación del movimiento

- Dispositivos para el tratamiento de la fractura por compresión vertebral (FVC)

- Estimuladores óseos espinales

- Productos biológicos para la columna vertebral

Análisis regional del mercado de implantes espinales

Se analiza el mercado y se proporcionan información y tendencias del tamaño del mercado por país, procedimiento, tipo de producto, aplicación, material, indicación y configuración como se menciona anteriormente.

Los países cubiertos en el informe de mercado son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

América del Norte lidera el mercado de implantes espinales, principalmente debido a la amplia disponibilidad de productos y las elevadas tasas de uso en toda la región. La combinación de una infraestructura sanitaria avanzada y una demanda significativa de intervenciones espinales respalda aún más este dominio. Como resultado, América del Norte sigue siendo un actor clave en el mercado mundial de implantes espinales.

Se prevé que la región de Asia y el Pacífico experimente la mayor tasa de crecimiento entre 2024 y 2031, impulsada por una importante demanda insatisfecha de implantes espinales. El establecimiento continuo de instalaciones de fabricación por parte de actores clave de la industria, junto con una mayor conciencia de los pacientes sobre las tecnologías innovadoras, contribuye a esta trayectoria de crecimiento. Como resultado, la región está preparada para avances sustanciales en el mercado de implantes espinales.

La sección de países del informe también proporciona factores de impacto de mercado individuales y cambios en la regulación en el mercado a nivel nacional que afectan las tendencias actuales y futuras del mercado. Los puntos de datos como el análisis de la cadena de valor aguas abajo y aguas arriba, las tendencias técnicas y el análisis de las cinco fuerzas de Porter, los estudios de casos son algunos de los indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, la presencia y disponibilidad de marcas globales y sus desafíos enfrentados debido a la competencia grande o escasa de las marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales se consideran al proporcionar un análisis de pronóstico de los datos del país.

Cuota de mercado de implantes espinales

El panorama competitivo del mercado proporciona detalles por competidor. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia global, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y variedad de productos, y el dominio de las aplicaciones. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de las empresas en relación con el mercado.

Los líderes del mercado de implantes espinales que operan en el mercado son:

- Medtronic (Irlanda)

- Zimmer Biomet (Estados Unidos)

- ATEC Spine, Inc. (Estados Unidos)

- RTI Surgical (Estados Unidos)

- Stryker (Estados Unidos)

- Orthofix Medical Inc. (Estados Unidos)

- NuVasive Inc. (Estados Unidos)

- Globus Medical (Estados Unidos)

- Aesculap, Inc. (Estados Unidos)

- Apollo Hospitals Enterprise Ltd. (India)

- Centinel Spine, LLC (Estados Unidos)

- Premia Spine (Estados Unidos)

- Lumitex, LLC (Estados Unidos)

- Life Spine, Inc. (Estados Unidos)

- Integra LifeSciences Corporation (Estados Unidos)

Últimos avances en el mercado de implantes espinales

- En enero de 2024, Accelus, una empresa de tecnología médica con sede en EE. UU., presentó el sistema modular cortical Linesider, cuyo objetivo es mejorar la precisión y la eficiencia de las cirugías de implantes espinales. Este innovador sistema facilita la inserción temprana de vástagos de tornillos durante los procedimientos y ofrece la versatilidad de personalizar la construcción quirúrgica mediante tulipas y varillas modulares. Su diseño se adapta a una variedad de técnicas quirúrgicas tanto en configuraciones modulares abiertas como corticales.

- En abril de 2024, Proprio anunció una colaboración de varias fases con Biedermann Group, líder en soluciones avanzadas para procedimientos de columna y sistemas de implantes. Esta asociación busca integrar los innovadores implantes de columna de Biedermann con el sistema Paradigm de Proprio, que emplea inteligencia artificial, visión artificial y realidad aumentada para brindar una excelente visualización y guía en tiempo real durante los procedimientos quirúrgicos. La colaboración tiene como objetivo mejorar los resultados quirúrgicos a través de la experiencia combinada de ambas empresas.

- En octubre de 2023, Johnson & Johnson MedTech reveló que DePuy Synthes, su división ortopédica, recibió las autorizaciones 510(k) de la FDA de EE. UU. para el sistema de columna vertebral TriALTIS y los instrumentos habilitados para navegación TriALTIS. El sistema de columna vertebral TriALTIS cuenta con una gama de vanguardia de tornillos pediculares diseñados específicamente para la región toracolumbar posterior, lo que proporciona una selección diversa de implantes e instrumentación avanzada. Esta autorización marca un avance significativo en las opciones disponibles para la cirugía de columna vertebral.

- In September 2023, Silony Medical International AG completed the acquisition of Centinel Spine’s Global Fusion Business. This strategic acquisition merged Silony’s posterior screw and rod fusion systems with Centinel Spine’s Fusion Products, which include cervical stand-alone cages, lateral stand-alone cages, anterior cervical plates, and ALIF devices. As a result, Silony enhanced its technological capabilities and expanded its geographic reach, allowing the company to provide a comprehensive array of spinal fusion solutions for both open and minimally invasive procedures

- In January 2023, Companion Spine announced its acquisition of Backbone SAS, significantly enhancing its medical implant solutions portfolio. The addition of Backbone's LISA implant allows Companion Spine to offer a comprehensive range of therapies for spinal disorders, including lumbar stenosis and degenerative disc disease. This strategic move enables the company to tailor its implants to align with the severity of various spinal conditions, improving treatment options for patients

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.