Global Spinal Cord Compression Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

14.76 Billion

USD

26.77 Billion

2025

2033

USD

14.76 Billion

USD

26.77 Billion

2025

2033

| 2026 –2033 | |

| USD 14.76 Billion | |

| USD 26.77 Billion | |

| % | |

|

Segmentación del mercado global de compresión de la médula espinal por tipo (estenosis espinal lumbar, estenosis cervical y estenosis central), diagnóstico (examen físico e imágenes), tipo de tratamiento (quirúrgico y no quirúrgico), usuario final (hospitales y clínicas, centros de fisioterapia y ortopedia): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de compresión de la médula espinal

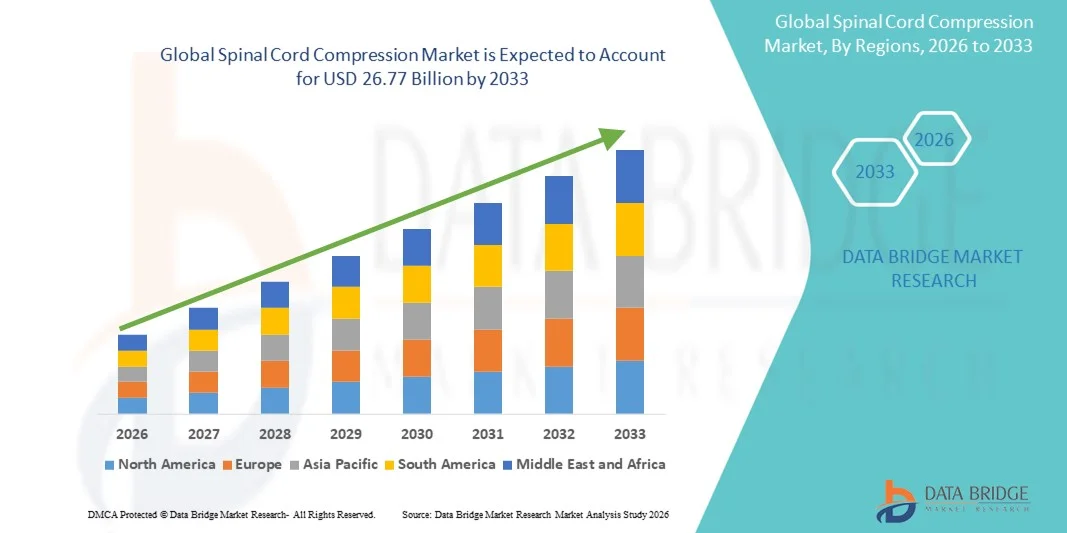

- El tamaño del mercado global de compresión de la médula espinal se valoró en USD 14,76 mil millones en 2025 y se espera que alcance los USD 26,77 mil millones para 2033 , con una CAGR de 7,73% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de trastornos de la columna vertebral, cánceres metastásicos, lesiones traumáticas y enfermedades degenerativas, junto con avances en diagnóstico por imágenes, cirugía de columna mínimamente invasiva e intervenciones terapéuticas específicas.

- Además, la creciente conciencia del diagnóstico temprano, la creciente adopción de técnicas quirúrgicas avanzadas y radioterapias y el aumento del gasto en atención médica están posicionando el manejo de la compresión de la médula espinal como un componente crítico de la atención neurológica y oncológica moderna, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de compresión de la médula espinal

- La compresión de la médula espinal, una afección neurológica resultante del estrechamiento u obstrucción del canal espinal debido a cambios degenerativos, traumatismos o crecimientos patológicos, es una preocupación clínica importante debido a su impacto en la movilidad, la función sensorial y la calidad de vida en general.

- La creciente demanda de diagnóstico y tratamiento de la compresión de la médula espinal se debe principalmente a la creciente prevalencia de trastornos de la columna lumbar y cervical, el envejecimiento de la población, los estilos de vida sedentarios y una mayor conciencia de la intervención temprana para prevenir complicaciones neurológicas a largo plazo.

- América del Norte dominó el mercado de compresión de la médula espinal con la mayor participación en los ingresos del 39,4 % en 2025, respaldada por la disponibilidad de imágenes de diagnóstico avanzadas, una alta adopción de modalidades de tratamiento quirúrgico y no quirúrgico y una sólida infraestructura de atención médica en hospitales y clínicas especializadas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de compresión de la médula espinal durante el período de pronóstico debido a una creciente población de ancianos, una creciente incidencia de estenosis espinal, la expansión del acceso al diagnóstico basado en imágenes y el aumento de las inversiones en instalaciones de atención ortopédica y neurológica.

- El segmento de estenosis espinal lumbar dominó el mercado de compresión de la médula espinal con una participación de mercado del 46,8 % en 2025, impulsado por su alta prevalencia entre las poblaciones envejecidas, el diagnóstico generalizado a través de modalidades de imágenes y mayores volúmenes de tratamiento en hospitales, clínicas y centros de fisioterapia y ortopedia.

Alcance del informe y segmentación del mercado de compresión de la médula espinal

|

Atributos |

Análisis clave del mercado de la compresión de la médula espinal |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de la compresión de la médula espinal

Avances en imágenes y enfoques de tratamiento mínimamente invasivos

- Una tendencia significativa y en aceleración en el mercado mundial de compresión de la médula espinal es la creciente adopción de tecnologías de imágenes avanzadas y técnicas de tratamiento mínimamente invasivas, que permiten un diagnóstico más temprano, una localización precisa de la compresión y mejores resultados para los pacientes en entornos de atención neurológica y ortopédica.

- Por ejemplo, los sistemas de imágenes por resonancia magnética y tomografía computarizada de alta resolución se utilizan cada vez más en hospitales y clínicas especializadas para identificar con precisión la estenosis lumbar, cervical y central, lo que permite a los médicos adaptar las estrategias de tratamiento de manera más eficaz.

- Los avances tecnológicos en procedimientos de descompresión espinal mínimamente invasivos están reduciendo el trauma quirúrgico, acortando las estancias hospitalarias y minimizando las complicaciones postoperatorias. Por ejemplo, las intervenciones espinales guiadas por imágenes y las técnicas de descompresión endoscópica están ganando terreno para tratar la compresión de la médula espinal con mayor precisión.

- La integración de imágenes avanzadas con sistemas de planificación del tratamiento facilita la toma de decisiones coordinada entre neurólogos, cirujanos ortopédicos y fisioterapeutas, lo que garantiza una vía de atención más optimizada y centrada en el paciente.

- Esta tendencia hacia diagnósticos de precisión y modalidades de tratamiento menos invasivas está redefiniendo los estándares clínicos para el manejo de la compresión medular. En consecuencia, los profesionales de la salud están estandarizando cada vez más los enfoques mínimamente invasivos en todos los protocolos de tratamiento.

- La demanda de herramientas de diagnóstico precisas y opciones de tratamiento mínimamente invasivas está creciendo de manera constante en hospitales, clínicas y centros de fisioterapia y ortopedia, a medida que los sistemas de atención médica priorizan una recuperación más rápida y una mejor calidad de vida de los pacientes.

- La creciente integración de plataformas de salud digital para la revisión de imágenes, la planificación del tratamiento y el monitoreo de la rehabilitación está mejorando aún más la continuidad de la atención en el manejo de la compresión de la médula espinal.

Dinámica del mercado de la compresión de la médula espinal

Conductor

Aumento de la prevalencia de trastornos de la columna vertebral y envejecimiento de la población

- La creciente prevalencia de trastornos de la columna vertebral, combinada con el rápido envejecimiento de la población mundial, es un factor importante que impulsa la demanda de servicios de diagnóstico y tratamiento de la compresión de la médula espinal.

- Por ejemplo, los sistemas de atención sanitaria en todo el mundo están informando una mayor incidencia de estenosis espinal lumbar y estenosis cervical entre pacientes de edad avanzada, lo que impulsa una mayor utilización del diagnóstico basado en imágenes y de intervenciones tanto quirúrgicas como no quirúrgicas.

- A medida que los cambios degenerativos relacionados con la edad, la osteoporosis y la degeneración del disco se vuelven más comunes, la necesidad de un tratamiento oportuno de la compresión de la médula espinal se está intensificando en hospitales y clínicas especializadas.

- Además, una mayor concienciación sobre el diagnóstico y la intervención tempranos está animando a los pacientes a buscar atención médica antes, lo que reduce el riesgo de daño neurológico permanente.

- La creciente disponibilidad de opciones de tratamiento, incluidas terapias no quirúrgicas y servicios de rehabilitación, está impulsando aún más el crecimiento del mercado al abordar un espectro más amplio de necesidades de los pacientes.

- La creciente carga de trastornos de la columna vertebral, junto con un mejor acceso a los servicios de atención médica, está impulsando significativamente la adopción de soluciones de diagnóstico y tratamiento de la compresión de la médula espinal a nivel mundial.

- El aumento del gasto sanitario y las iniciativas gubernamentales para fortalecer la infraestructura de atención ortopédica y neurológica están acelerando aún más el crecimiento del mercado.

- El creciente número de especialistas en columna capacitados y equipos de atención multidisciplinarios está mejorando la accesibilidad al tratamiento y respaldando tasas más altas de diagnóstico y tratamiento.

Restricción/Desafío

Altos costos de tratamiento y acceso limitado en regiones emergentes

- Los altos costos asociados con las imágenes avanzadas, el tratamiento quirúrgico y la rehabilitación prolongada plantean un desafío importante para la adopción generalizada de soluciones de manejo de la compresión de la médula espinal.

- Por ejemplo, el costo del diagnóstico basado en resonancia magnética y los procedimientos de descompresión quirúrgica pueden ser prohibitivos para los pacientes en regiones de ingresos bajos y medios, lo que limita el acceso oportuno a la atención.

- El requisito de infraestructura especializada, cirujanos capacitados y equipos de atención multidisciplinarios aumenta aún más los costos del tratamiento y crea disparidades entre los sistemas de atención médica desarrollados y en desarrollo.

- Además, la concienciación limitada y el diagnóstico tardío en ciertas regiones pueden dar lugar a una progresión avanzada de la enfermedad, lo que complica el tratamiento y aumenta el gasto sanitario general.

- Si bien las opciones de tratamiento no quirúrgico y la fisioterapia ofrecen alternativas rentables, las políticas de reembolso inconsistentes y la disponibilidad limitada pueden obstaculizar su adopción.

- Superar estos desafíos mediante una mejor financiación de la atención sanitaria, un mayor acceso a los centros de diagnóstico y un mayor énfasis en la detección temprana será crucial para sostener el crecimiento del mercado a largo plazo.

- La escasez de instalaciones de diagnóstico por imágenes avanzadas y especialistas en columna en áreas rurales y marginadas continúa restringiendo la penetración en el mercado.

- La variabilidad en las pautas de tratamiento y los marcos de reembolso entre regiones complica aún más la adopción estandarizada de soluciones para el manejo de la compresión de la médula espinal.

Alcance del mercado de la compresión de la médula espinal

El mercado está segmentado según el tipo, diagnóstico, tipo de tratamiento y usuario final.

- Por tipo

Según el tipo, el mercado global de compresión medular se segmenta en estenosis espinal lumbar, estenosis cervical y estenosis central. El segmento de estenosis espinal lumbar dominó el mercado con la mayor participación en ingresos, con un 46,8%, en 2025, impulsado por su alta prevalencia entre la población de edad avanzada y las personas con trastornos degenerativos de la columna. La estenosis espinal lumbar se asocia comúnmente con la degeneración espinal relacionada con la edad, lo que la convierte en una de las formas de compresión medular diagnosticadas con mayor frecuencia. El uso generalizado de técnicas de imagen como la resonancia magnética ha mejorado las tasas de detección, lo que refuerza aún más el dominio del segmento. Además, el mayor volumen de tratamientos en hospitales y centros ortopédicos contribuye a la generación sostenida de ingresos. La disponibilidad de opciones de tratamiento, tanto quirúrgicas como no quirúrgicas, también mejora la gestión de los pacientes y el crecimiento del segmento.

Se prevé que el segmento de la estenosis cervical sea el de mayor crecimiento durante el período de pronóstico, impulsado por el aumento de casos relacionados con malas posturas, estilos de vida sedentarios y el aumento del tiempo frente a pantallas. La compresión de la médula espinal cervical suele presentarse con síntomas neurológicos graves, lo que requiere una intervención clínica más temprana. La creciente concienciación sobre los riesgos asociados a la compresión cervical sin tratamiento está acelerando la demanda de diagnóstico y tratamiento. Los avances en procedimientos mínimamente invasivos de la columna cervical impulsan aún más el crecimiento. La mejora del acceso a la atención neurológica especializada también está mejorando la aceptación del tratamiento. En conjunto, estos factores están posicionando a la estenosis cervical como un subsegmento en rápida expansión.

- Por diagnóstico

En función del diagnóstico, el mercado se segmenta en exploración física e imagenología. El segmento de imagenología dominó el mercado en 2025, gracias a su papel crucial para identificar con precisión la ubicación y la gravedad de la compresión medular. Las modalidades de imagenología avanzadas, como la resonancia magnética y la tomografía computarizada, se utilizan ampliamente como herramientas de diagnóstico estándar en hospitales y clínicas especializadas. La imagenología proporciona una visualización detallada de las estructuras espinales, lo que permite una planificación precisa del tratamiento. La creciente disponibilidad de sistemas de imagenología de alta resolución ha fortalecido aún más este segmento. Además, la imagenología es esencial para monitorizar la progresión de la enfermedad y los resultados postratamiento. Estos factores, en conjunto, respaldan la posición dominante del segmento de imagenología.

Se prevé que el segmento de la exploración física crezca al ritmo más rápido durante el período de pronóstico, impulsado por su papel como método diagnóstico de primera línea. Las evaluaciones neurológicas tempranas ayudan a los profesionales clínicos a identificar síntomas que requieren una evaluación por imagen adicional. La creciente concienciación sobre el diagnóstico precoz y la mejora de la formación de los profesionales sanitarios están incrementando la dependencia de las exploraciones físicas estructuradas. En entornos con recursos limitados, la exploración física sigue siendo un método diagnóstico rentable. Su integración con las guías clínicas estandarizadas está impulsando aún más su adopción. A medida que se amplía el acceso a la atención sanitaria, se prevé que este segmento experimente un crecimiento constante.

- Por tipo de tratamiento

Según el tipo de tratamiento, el mercado se segmenta en quirúrgico y no quirúrgico. El segmento quirúrgico dominó el mercado en 2025, impulsado por su eficacia para aliviar la compresión medular severa y prevenir daños neurológicos permanentes. Los procedimientos de descompresión quirúrgica se recomiendan comúnmente para casos avanzados o progresivos. Los avances tecnológicos en cirugía de columna han mejorado las tasas de éxito y reducido los tiempos de recuperación. Los hospitales con unidades especializadas en columna vertebral continúan realizando un gran volumen de intervenciones quirúrgicas. Los buenos resultados clínicos respaldan aún más la preferencia de los médicos por las soluciones quirúrgicas. Estos factores contribuyen a la posición líder del segmento en el mercado.

Se prevé que el segmento de tratamiento no quirúrgico sea el de mayor crecimiento durante el período de pronóstico, impulsado por la creciente preferencia por el tratamiento conservador en casos en etapa temprana. Los enfoques no quirúrgicos, como la fisioterapia, la medicación y las modificaciones del estilo de vida, están ganando terreno debido a su menor riesgo y rentabilidad. El creciente énfasis en el manejo del dolor y la rehabilitación funcional está expandiendo su adopción. Los pacientes optan cada vez más por terapias no invasivas antes de considerar la cirugía. La mejora de los protocolos de fisioterapia y los programas de rehabilitación impulsa aún más el crecimiento. Esta transición hacia la atención conservadora está acelerando la expansión del segmento.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales y clínicas, y centros de fisioterapia y ortopedia. Este segmento dominó el mercado en 2025 gracias a la disponibilidad de infraestructura de diagnóstico avanzada y profesionales médicos especializados. Los hospitales sirven como centros primarios para el diagnóstico por imagen, el tratamiento quirúrgico y la atención multidisciplinaria. La mayor afluencia de pacientes para casos graves y agudos contribuye significativamente a los ingresos. La presencia de departamentos de neurología y ortopedia fortalece aún más este segmento. Los hospitales también desempeñan un papel clave en la gestión de casos complejos de compresión de la médula espinal. Estos factores, en conjunto, impulsan el dominio del segmento.

Se espera que el segmento de centros de fisioterapia y ortopedia crezca al ritmo más rápido durante el período de pronóstico, impulsado por la creciente demanda de rehabilitación y tratamiento no quirúrgico. El creciente enfoque en la recuperación a largo plazo y la mejora de la movilidad está impulsando las visitas de pacientes a estos centros. Los centros ortopédicos están ampliando su oferta de servicios para incluir la atención integral de la columna vertebral. La creciente concienciación sobre el papel de la fisioterapia en el alivio del dolor y la recuperación funcional impulsa su adopción. Su rentabilidad en comparación con la atención hospitalaria aumenta aún más su atractivo. A medida que se expanden los modelos de atención ambulatoria, este segmento se perfila para un rápido crecimiento.

Análisis regional del mercado de compresión de la médula espinal

- América del Norte dominó el mercado de compresión de la médula espinal con la mayor participación en los ingresos del 39,4 % en 2025, respaldada por la disponibilidad de imágenes de diagnóstico avanzadas, una alta adopción de modalidades de tratamiento quirúrgico y no quirúrgico y una sólida infraestructura de atención médica en hospitales y clínicas especializadas.

- Los pacientes y los proveedores de atención médica de la región ponen gran énfasis en el diagnóstico temprano, el acceso a modalidades de imágenes avanzadas y la disponibilidad de opciones de tratamiento quirúrgico y no quirúrgico en hospitales y clínicas especializadas.

- Esta adopción generalizada se ve respaldada además por un alto gasto en atención médica, marcos de reembolso favorables y una fuerte presencia de centros especializados en columna y profesionales médicos capacitados, lo que posiciona el manejo de la compresión de la médula espinal como un componente crítico de la prestación de atención médica avanzada.

Análisis del mercado de compresión de la médula espinal en EE. UU.

El mercado estadounidense de compresión de médula espinal captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la alta prevalencia de trastornos degenerativos de la columna vertebral, cánceres metastásicos y lesiones traumáticas de la columna vertebral. Pacientes y médicos priorizan cada vez más el diagnóstico temprano y la intervención oportuna para prevenir daños neurológicos permanentes. La amplia disponibilidad de tecnologías avanzadas de imagenología y centros especializados en el cuidado de la columna vertebral impulsa aún más el crecimiento del mercado. Además, la sólida cobertura de reembolsos y el elevado gasto en atención médica siguen impulsando la demanda de opciones de tratamiento, tanto quirúrgicas como no quirúrgicas, en hospitales y clínicas especializadas.

Análisis del mercado europeo de compresión de la médula espinal

Se proyecta que el mercado europeo de compresión de la médula espinal se expandirá a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado principalmente por el envejecimiento de la población y la creciente incidencia de estenosis espinal y enfermedades degenerativas de la columna. El creciente énfasis en el diagnóstico precoz y las pautas de tratamiento estandarizadas está impulsando su adopción en toda la región. El crecimiento de la infraestructura de imagenología avanzada y los procedimientos mínimamente invasivos para la columna vertebral también contribuye a la expansión del mercado. La región está experimentando una creciente demanda de tratamiento en hospitales, centros de rehabilitación y clínicas ortopédicas, con el apoyo de sistemas de salud públicos consolidados.

Análisis del mercado de compresión de la médula espinal en el Reino Unido

Se prevé que el mercado británico de compresión medular crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente concienciación sobre la salud espinal y el aumento del diagnóstico de afecciones espinales relacionadas con la edad. La creciente incidencia de estenosis lumbar y cervical fomenta un mayor uso de diagnósticos basados en imágenes y enfoques terapéuticos multidisciplinarios. La expansión de los servicios de atención ortopédica y neurológica dentro del Servicio Nacional de Salud (NHS) está impulsando el crecimiento del mercado. Además, la mejora del acceso a los servicios de fisioterapia y rehabilitación está fortaleciendo la gestión a largo plazo de los pacientes.

Análisis del mercado alemán de compresión de la médula espinal

Se espera que el mercado alemán de compresión medular se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una sólida infraestructura sanitaria y una alta adopción de tecnologías de diagnóstico avanzadas. El énfasis de Alemania en la medicina de precisión y la intervención temprana facilita la identificación y el tratamiento oportunos de la compresión medular. La presencia de centros especializados en columna vertebral y cirujanos ortopédicos capacitados mejora la accesibilidad al tratamiento. Además, la creciente preferencia por técnicas quirúrgicas mínimamente invasivas y programas de rehabilitación estructurados contribuye al crecimiento sostenido del mercado.

Análisis del mercado de compresión de la médula espinal en Asia-Pacífico

Se prevé que el mercado de compresión de médula espinal en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2026 a 2033, impulsado por el rápido envejecimiento de la población, la creciente incidencia de trastornos de la columna vertebral y la mejora del acceso a los servicios de salud. La mayor concienciación sobre la salud de la columna vertebral y la creciente disponibilidad de diagnósticos por imagen están acelerando las tasas de diagnóstico. Las inversiones gubernamentales en infraestructura sanitaria en países como China, Japón e India impulsan aún más la expansión del mercado. Además, la creciente adopción de tratamientos no quirúrgicos y servicios de rehabilitación está ampliando el alcance de los pacientes en toda la región.

Análisis del mercado de compresión de la médula espinal en Japón

El mercado japonés de compresión medular está cobrando impulso debido al rápido envejecimiento de la población y a la alta prevalencia de enfermedades degenerativas de la columna vertebral. Japón prioriza el diagnóstico precoz y la atención preventiva, impulsando el uso de técnicas de imagenología avanzadas. La integración de tratamientos quirúrgicos y no quirúrgicos facilita el manejo integral del paciente. Además, la creciente demanda de servicios de rehabilitación y fisioterapia está mejorando los resultados a largo plazo de los pacientes con compresión medular, tanto en el ámbito hospitalario como ambulatorio.

Análisis del mercado de compresión de la médula espinal en India

El mercado indio de compresión de la médula espinal representó una importante cuota de ingresos en Asia-Pacífico en 2025, gracias a la creciente concienciación sobre los trastornos de la columna vertebral, el mayor acceso a la atención médica y la expansión de las capacidades de diagnóstico. La rápida urbanización y los cambios en el estilo de vida contribuyen a una mayor incidencia de afecciones de la columna vertebral, como la estenosis lumbar y cervical. El creciente número de hospitales multidisciplinarios y centros ortopédicos está mejorando la disponibilidad de tratamientos. Además, la creciente adopción de terapias no quirúrgicas y servicios de fisioterapia rentables está impulsando un mayor crecimiento del mercado en las regiones urbanas y semiurbanas.

Cuota de mercado de la compresión de la médula espinal

La industria de compresión de la médula espinal está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Stryker (EE. UU.)

- Zimmer Biomet (EE. UU.)

- DePuy Synthes (EE. UU.)

- Globus Medical (EE. UU.)

- NuVasive, Inc. (EE. UU.)

- Orthofix Medical Inc. (EE. UU.)

- Corporación Científica MicroPort (China)

- K2M, Inc. (EE. UU.)

- Alphatec Spine, Inc. (EE. UU.)

- Paradigm Spine (EE. UU.)

- Vertos Medical Inc. (EE. UU.)

- Vertiflex Inc. (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- B. Braun SE (Alemania)

- RTI Surgical Holdings, Inc. (EE. UU.)

- SpineGuard (Francia)

- Ekso Bionics Holdings Inc. (EE. UU.)

- Spineart (Suiza)

- SeaSpine Holdings Corporation (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de compresión de la médula espinal?

- En septiembre de 2025, las iniciativas de defensa y concienciación sobre las lesiones medulares se expandieron globalmente con eventos como el "Wheelchair Rally 2025" en Trichy, lo que reforzó la atención pública en la prevención de las LME, el acceso a la rehabilitación y la mejora de la calidad de vida de las personas afectadas por compresión y lesión medular. Si bien no se trata de un tratamiento clínico, estas iniciativas mejoran la comprensión y el apoyo público a las infraestructuras de investigación y atención que benefician a los pacientes con LME.

- En julio de 2025, varios centros de rehabilitación informaron que los primeros resultados del ensayo ARC-EX Up-LIFT indicaron mejoras funcionales significativas en la fuerza de manos y brazos en personas con lesiones de la médula espinal cervical, lo que refuerza el impacto clínico de la terapia y apoya una adopción más amplia de la estimulación no invasiva en la atención rehabilitadora. Este informe de seguimiento destaca los beneficios clínicos sostenidos de la estimulación eléctrica, más allá de los hallazgos iniciales.

- En julio de 2025, los centros médicos indios adoptaron cada vez más técnicas de descompresión espinal mínimamente invasivas, asistidas por navegación y endoscópicas, lo que redujo el tiempo de hospitalización, el traumatismo quirúrgico y los períodos de recuperación de los pacientes en comparación con los métodos convencionales de cirugía abierta. Estos avances prácticos en la práctica quirúrgica reflejan tendencias más amplias hacia intervenciones de columna vertebral más seguras y menos invasivas.

- En marzo de 2025, Cellino y Matricelf anunciaron una colaboración global para ampliar los tratamientos personalizados basados en células madre pluripotentes inducidas (iPSC) para la lesión medular. Esta colaboración combina la tecnología automatizada de fabricación de iPSC Nebula™ de Cellino con el enfoque de ingeniería tisular regenerativa de Matricelf para generar tejidos neuronales funcionales que podrían allanar el camino para futuras aplicaciones clínicas. Esta colaboración se centra en terapias regenerativas escalables para pacientes con LME, lo que podría impulsar el cambio de paradigma terapéutico hacia la medicina personalizada.

- En mayo de 2024, ONWARD Medical publicó en Nature Medicine los resultados de su ensayo global Up-LIFT, con la terapia de estimulación espinal no invasiva ARC-EX. Estos resultados mostraron mejoras significativas en la fuerza de las extremidades superiores, la función sensorial y la calidad de vida de las personas con lesión medular cervical crónica. Esto marca uno de los avances clínicos más prometedores en el tratamiento no invasivo de la LME. Estos resultados demostraron mejoras significativas en la fuerza y la función, muy superiores a las obtenidas con la rehabilitación por sí sola, lo que subraya el potencial de la estimulación medular eléctrica para mejorar los resultados funcionales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.