Global Sezary Syndrome Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

476.50 Million

USD

714.80 Million

2025

2033

USD

476.50 Million

USD

714.80 Million

2025

2033

| 2026 –2033 | |

| USD 476.50 Million | |

| USD 714.80 Million | |

| % | |

|

Segmentación del mercado global de tratamiento del síndrome de Sézary, por diagnóstico (inmunofenotipado, prueba de reordenamiento del gen del receptor de células T (TCR) y otros), tipo de tratamiento (tratamiento estándar y tratamiento avanzado), fármacos (vorinostat, mogamulizumab y otros), vía de administración (oral y parenteral), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros), canal de distribución (farmacia hospitalaria, farmacia en línea, minoristas y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de tratamiento del síndrome de Sézary

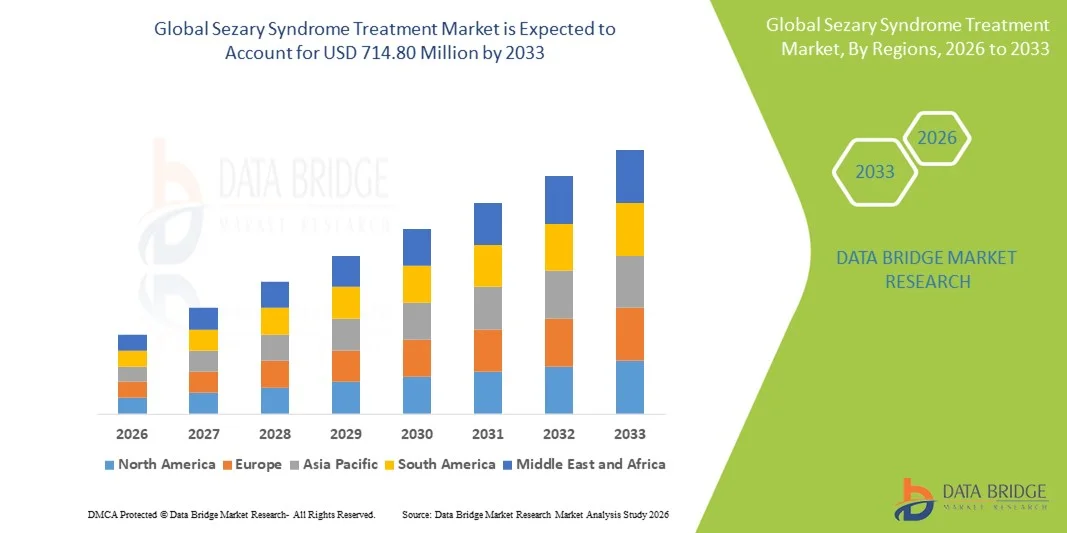

- El tamaño del mercado global de tratamiento del síndrome de Sézary se valoró en USD 476,5 millones en 2025 y se espera que alcance los USD 714,80 millones para 2033 , con una CAGR del 5,20% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente conciencia de los linfomas cutáneos de células T raros y los avances continuos en las opciones de tratamiento dirigidas y basadas en inmunoterapia, lo que conduce a mejores tasas de diagnóstico y una mayor adopción del tratamiento en los entornos de atención oncológica y dermatológica.

- Además, la creciente demanda de tratamientos eficaces, personalizados y menos tóxicos para el síndrome de Sézary está consolidando los fármacos biológicos avanzados, los anticuerpos monoclonales y las terapias combinadas como las modalidades de tratamiento preferidas. Estos factores convergentes están acelerando la adopción de soluciones de tratamiento para el síndrome de Sézary, impulsando así significativamente el crecimiento general del mercado.

Análisis del mercado del tratamiento del síndrome de Sézary

- Los tratamientos para el síndrome de Sézary, que incluyen inmunoterapias, terapias dirigidas y quimioterapias sistémicas, son componentes cada vez más vitales de la atención oncológica moderna debido a su papel en el manejo de este linfoma cutáneo de células T agresivo y raro y en la mejora de la supervivencia y la calidad de vida del paciente.

- La creciente demanda de tratamientos para el síndrome de Sézary se ve impulsada principalmente por la creciente conciencia de las neoplasias hematológicas raras, el aumento de la precisión diagnóstica y los avances continuos en productos biológicos y terapias inmunomoduladoras que ofrecen una eficacia mejorada con una toxicidad reducida.

- América del Norte dominó el mercado de tratamiento del síndrome de Sézary con la mayor participación en los ingresos de aproximadamente el 41,6 % en 2025, respaldada por una sólida infraestructura de investigación oncológica, una alta adopción de terapias novedosas, marcos de reembolso favorables y la presencia de compañías farmacéuticas líderes, con EE. UU. representando la mayor parte de la demanda regional.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento del síndrome de Sézary durante el período de pronóstico, registrando una CAGR de aproximadamente el 18,9 %, impulsada por la mejora de las capacidades de diagnóstico del cáncer, la expansión del acceso a la atención oncológica especializada y el aumento de las inversiones en atención médica en las economías emergentes.

- El segmento parenteral dominó la mayor participación en los ingresos del mercado, con aproximadamente el 55,6 % en 2025, impulsado por el uso generalizado de productos biológicos inyectables y terapias basadas en infusión.

Alcance del informe y segmentación del mercado de tratamiento del síndrome de Sézary

|

Atributos |

Perspectivas clave del mercado del tratamiento del síndrome de Sézary |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado del tratamiento del síndrome de Sézary

Avances en terapias dirigidas y enfoques de tratamiento personalizados

- Una tendencia significativa y en aceleración en el mercado mundial de tratamiento del síndrome de Sézary es la creciente adopción de terapias dirigidas y enfoques de medicina personalizada destinados a mejorar los resultados clínicos y minimizar la toxicidad sistémica.

- Estas terapias se centran en vías moleculares específicas implicadas en la progresión de la enfermedad, lo que permite estrategias de tratamiento más precisas.

- Por ejemplo, los inhibidores de la histona deacetilasa (HDAC), como vorinostat y romidepsina, se utilizan cada vez más en el tratamiento del síndrome de Sézary debido a su capacidad de atacar selectivamente a las células T malignas, preservando al mismo tiempo la función inmunitaria normal.

- La inmunoterapia también está cobrando impulso, con anticuerpos monoclonales y agentes inmunomoduladores que demuestran mejores tasas de respuesta en pacientes con enfermedad avanzada o refractaria. Fármacos como el mogamulizumab, un anticuerpo monoclonal dirigido contra el gen CCR4, han demostrado una eficacia significativa en la reducción de las células malignas circulantes.

- Además, los avances en los regímenes de terapia combinada, que integran terapias sistémicas con tratamientos dirigidos a la piel como la fotoféresis, están mejorando el control de la enfermedad y la calidad de vida del paciente.

- Este cambio hacia protocolos de tratamiento más efectivos y específicos para cada paciente está transformando las estrategias de gestión clínica e impulsando los esfuerzos continuos de investigación y desarrollo en todo el panorama del tratamiento del síndrome de Sézary.

Dinámica del mercado del tratamiento del síndrome de Sézary

Conductor

Aumento de la concienciación sobre enfermedades y aumento del diagnóstico de linfomas cutáneos de células T

- La creciente conciencia sobre las neoplasias hematológicas raras, incluido el síndrome de Sézary, junto con las mejoras en las técnicas de diagnóstico, es un factor clave que impulsa el crecimiento del mercado.

- Por ejemplo, el uso ampliado de inmunofenotipificación avanzada, citometría de flujo y herramientas de diagnóstico molecular ha permitido un diagnóstico más temprano y preciso del síndrome de Sézary, lo que lleva al inicio oportuno del tratamiento.

- La creciente prevalencia de linfomas cutáneos de células T (CTCL), en particular entre las poblaciones que envejecen, está contribuyendo aún más a la creciente demanda de opciones de tratamiento eficaces.

- Además, un mejor acceso a centros especializados de oncología y dermatología, en particular en las regiones desarrolladas, está apoyando una mayor adopción de intervenciones terapéuticas avanzadas.

- Los ensayos clínicos en curso y la mayor inversión de las compañías farmacéuticas en la investigación de cánceres raros también están acelerando el desarrollo y la disponibilidad de nuevas terapias para el síndrome de Sézary.

Restricción/Desafío

Altos costos de tratamiento y disponibilidad limitada de terapias aprobadas

- Uno de los principales desafíos que restringen el mercado de tratamiento del síndrome de Sézary es el alto costo asociado con las terapias avanzadas, incluidos los productos biológicos y los agentes dirigidos, que pueden limitar el acceso de los pacientes, particularmente en regiones de ingresos bajos y medios.

- Por ejemplo, tratamientos como las terapias con anticuerpos monoclonales y los nuevos inmunomoduladores a menudo requieren una administración prolongada y entornos clínicos especializados, lo que aumenta los gastos generales del tratamiento.

- El número limitado de medicamentos aprobados por la FDA y la EMA específicamente indicados para el síndrome de Sézary también restringe las opciones de tratamiento y puede retrasar el manejo óptimo de la enfermedad.

- Además, la variabilidad en las políticas de reembolso entre regiones y la falta de pautas de tratamiento estandarizadas para esta enfermedad rara plantean barreras adicionales para su adopción generalizada.

- Superar estos desafíos mediante una investigación clínica ampliada, aprobaciones regulatorias más amplias, marcos de reembolso mejorados y mayores iniciativas de concientización será fundamental para sostener el crecimiento del mercado a largo plazo.

Alcance del mercado del tratamiento del síndrome de Sézary

El mercado está segmentado en función del diagnóstico, el tipo de tratamiento, los medicamentos, la vía de administración, los usuarios finales y el canal de distribución.

- Por diagnóstico

En función del diagnóstico, el mercado del tratamiento del síndrome de Sézary se segmenta en inmunofenotipado, prueba de reordenamiento génico del receptor de células T (TCR) y otros. El segmento de inmunofenotipado dominó la mayor cuota de mercado en ingresos, con aproximadamente el 46,7 % en 2025, debido a su papel crucial en el diagnóstico definitivo del síndrome de Sézary mediante el análisis de citometría de flujo. El inmunofenotipado permite la identificación precisa de células T malignas circulantes mediante la evaluación de marcadores de superficie como la positividad de CD4 y la pérdida de expresión de CD7 o CD26. Este método de diagnóstico se adopta ampliamente en hospitales terciarios y laboratorios de oncología gracias a su rápida respuesta y reproducibilidad. Los médicos dependen en gran medida del inmunofenotipado tanto para el diagnóstico inicial como para la estadificación de la enfermedad. La técnica también facilita la monitorización de la respuesta al tratamiento, lo que aumenta la frecuencia de las pruebas repetidas. La amplia disponibilidad de infraestructura de citometría de flujo en los sistemas sanitarios desarrollados refuerza aún más su adopción. Una mayor concienciación sobre el diagnóstico precoz de los linfomas cutáneos de células T también contribuye al crecimiento. La integración con plataformas de laboratorio automatizadas mejora la eficiencia. Las políticas de reembolso favorables para el diagnóstico por citometría de flujo impulsan la generación de ingresos. La fiabilidad del método en todas las etapas de la enfermedad garantiza su uso constante. La creciente incidencia de linfomas raros impulsa aún más la demanda. En consecuencia, la inmunofenotipificación se mantuvo como el método diagnóstico dominante en 2025.

Se espera que el segmento de pruebas de reordenamiento del gen del receptor de células T (TCR) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, de alrededor del 11,9 %, entre 2026 y 2033, impulsada por la creciente adopción de diagnósticos moleculares en oncología. Las pruebas de reordenamiento del gen TCR permiten confirmar la clonalidad en poblaciones de células T malignas, lo cual es crucial en casos ambiguos o en fase temprana. El creciente énfasis en la medicina de precisión fomenta la confirmación molecular del diagnóstico. Los avances en PCR y las tecnologías de secuenciación de última generación mejoran la sensibilidad y la precisión de las pruebas. La creciente disponibilidad de laboratorios de patología molecular respalda su adopción. Las guías clínicas recomiendan cada vez más las pruebas de TCR junto con la inmunofenotipificación. El aumento de la financiación para la investigación en neoplasias hematológicas acelera su uso. La prueba también se utiliza para la monitorización de enfermedades y la detección de recaídas. La mayor concienciación entre dermatólogos y oncólogos impulsa la demanda. La disminución de los costos de las pruebas moleculares mejora la accesibilidad. La adopción está aumentando en hospitales académicos y de investigación. Como resultado, se proyecta que el segmento de reordenamiento del gen TCR crezca rápidamente.

- Por tipo de tratamiento

Según el tipo de tratamiento, el mercado del tratamiento del síndrome de Sézary se segmenta en tratamiento estándar y tratamiento avanzado. El segmento de tratamiento estándar representó la mayor cuota de mercado en ingresos, con aproximadamente el 52,4 % en 2025, impulsado por el uso continuo de enfoques terapéuticos convencionales como la fotoféresis extracorpórea, los corticosteroides sistémicos, la terapia con interferón y la quimioterapia tradicional. Estos tratamientos son ampliamente aceptados como terapia de primera línea gracias a la evidencia clínica consolidada y a los protocolos de tratamiento establecidos. Los médicos suelen iniciar los tratamientos estándar inmediatamente después del diagnóstico para controlar síntomas como la eritrodermia y el prurito. Las terapias estándar son más accesibles tanto en países desarrollados como en desarrollo. Los menores costos de tratamiento en comparación con los biológicos respaldan su adopción generalizada. Los hospitales están bien equipados para administrar estas terapias de manera eficiente. La disponibilidad de reembolso para los tratamientos convencionales fortalece aún más la demanda. Los tratamientos estándar se utilizan con frecuencia en regímenes combinados, lo que aumenta su utilización. La familiaridad entre los médicos mejora las tasas de prescripción. La tolerancia del paciente y los perfiles de seguridad predecibles respaldan su uso continuo. La experiencia clínica a largo plazo refuerza la confianza. Por lo tanto, el tratamiento estándar sigue siendo el segmento dominante.

Se anticipa que el segmento de tratamientos avanzados registrará la tasa de crecimiento anual compuesta (TCAC) más rápida, de aproximadamente el 13,6%, entre 2026 y 2033, impulsada por la creciente adopción de terapias dirigidas, inmunoterapias y productos biológicos. Los tratamientos avanzados ofrecen un mejor control de la enfermedad y mejores resultados de supervivencia libre de progresión. Las crecientes inversiones en I+D en neoplasias hematológicas raras respaldan la expansión de la cartera de productos. Las aprobaciones regulatorias para nuevos anticuerpos monoclonales aceleran la penetración en el mercado. Los pacientes prefieren cada vez más las terapias avanzadas debido a sus mejores perfiles de tolerabilidad. Las tendencias de la medicina personalizada fomentan los enfoques de tratamiento dirigido. Las terapias avanzadas están ganando terreno en casos de segunda línea y refractarios. El aumento de la actividad de ensayos clínicos impulsa el conocimiento y la adopción. La expansión de la cobertura de seguros para productos biológicos respalda el crecimiento. La mejora de los resultados de supervivencia fortalece la confianza de los médicos. La adopción es particularmente fuerte en los mercados de atención médica desarrollados. En consecuencia, se espera que los tratamientos avanzados crezcan rápidamente.

- Por drogas

En cuanto a los fármacos, el mercado del tratamiento del síndrome de Sézary se segmenta en vorinostat, mogamulizumab y otros. El segmento de vorinostat dominó la mayor cuota de mercado en ingresos, con casi el 38,9 % en 2025, impulsado por su papel consolidado como inhibidor de HDAC en el tratamiento del linfoma cutáneo de células T. Vorinostat se prescribe ampliamente debido a su vía de administración oral y su eficacia demostrada en casos de recaída o refractarios. La sólida familiaridad de los médicos contribuye a una demanda sostenida. La capacidad del fármaco para aliviar el prurito intenso mejora la calidad de vida del paciente. La larga aprobación regulatoria respalda la disponibilidad global. Las formulaciones genéricas mejoran la asequibilidad y la accesibilidad. Vorinostat se incluye comúnmente en regímenes de terapia combinada. Los resultados favorables de los ensayos clínicos refuerzan la confianza. La inclusión constante en las guías de tratamiento fortalece la utilización. El alto volumen de prescripciones respalda la cuota de mercado. La disponibilidad en farmacias hospitalarias y minoristas aumenta el alcance. Por lo tanto, vorinostat sigue siendo el segmento líder en medicamentos.

Se espera que el segmento de mogamulizumab experimente la CAGR más rápida de aproximadamente 15.2% de 2026 a 2033, impulsada por su acción dirigida contra las células T malignas que expresan CCR4. Mogamulizumab ha demostrado una eficacia superior en casos avanzados y refractarios del síndrome de Sézary. El aumento de las aprobaciones regulatorias en todas las regiones amplía el acceso de los pacientes. La creciente adopción en la terapia de segunda línea apoya el crecimiento. La sólida evidencia clínica mejora la confianza de los médicos. La expansión de la fabricación de productos biológicos mejora la estabilidad del suministro. La creciente preferencia por las inmunoterapias dirigidas acelera la adopción. Los perfiles mejorados de seguridad y eficacia impulsan la demanda. El aumento de la cobertura de reembolso apoya la asequibilidad. La adopción está aumentando en los centros de oncología especializados. Los estudios clínicos en curso amplían aún más las indicaciones. Como resultado, se proyecta que mogamulizumab crezca rápidamente.

- Por vía de administración

Según la vía de administración, el mercado del tratamiento del síndrome de Sézary se segmenta en oral y parenteral. El segmento parenteral dominó la mayor cuota de mercado en ingresos, con aproximadamente el 55,6 % en 2025, impulsado por el uso generalizado de productos biológicos inyectables y terapias basadas en infusión. La mayoría de los tratamientos avanzados requieren administración intravenosa en entornos controlados. Los hospitales prefieren la administración parenteral para casos graves de la enfermedad. La dosificación controlada mejora los resultados terapéuticos. Una mayor biodisponibilidad favorece la eficacia. Los centros de infusión facilitan la administración del tratamiento. Las terapias parenterales se utilizan comúnmente en regímenes combinados. Una sólida supervisión clínica garantiza la seguridad. La disponibilidad de profesionales sanitarios capacitados respalda su uso. Los mecanismos de reembolso establecidos favorecen la administración hospitalaria. Un alto volumen de pacientes mantiene los ingresos. Por lo tanto, la administración parenteral sigue siendo dominante.

Se espera que el segmento oral crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, de alrededor del 12,8 %, entre 2026 y 2033, impulsada por la creciente preferencia de los pacientes por terapias cómodas en casa. Los medicamentos orales reducen las visitas al hospital y la carga del tratamiento. Un mejor cumplimiento terapéutico favorece mejores resultados. La expansión de los servicios de oncología domiciliaria impulsa la adopción. El creciente desarrollo de terapias orales dirigidas impulsa el crecimiento de la cartera de productos. Los menores costos de administración mejoran la asequibilidad. La adopción de la telemedicina complementa el uso de la terapia oral. Las terapias orales ofrecen mayor flexibilidad. La mejora de los perfiles de seguridad aumenta su aceptación. La disponibilidad en farmacias minoristas y en línea amplía el alcance. Las tendencias en aumento en el manejo de enfermedades crónicas impulsan el crecimiento. Por lo tanto, la administración oral está creciendo rápidamente.

- Por los usuarios finales

En función de los usuarios finales, el mercado del tratamiento del síndrome de Sézary se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento de hospitales dominó la mayor cuota de mercado en ingresos, con aproximadamente el 44,3 % en 2025, impulsado por la complejidad del manejo de la enfermedad y la necesidad de atención multidisciplinaria. Los hospitales ofrecen diagnósticos avanzados e instalaciones de infusión. Los casos graves requieren monitorización hospitalaria. La disponibilidad de oncólogos y dermatólogos respalda este dominio. Los hospitales gestionan ensayos clínicos, lo que aumenta el uso de fármacos. Las sólidas estructuras de reembolso favorecen el tratamiento hospitalario. El acceso a terapias avanzadas impulsa la demanda. La alta afluencia de pacientes impulsa el crecimiento de los ingresos. Los hospitales garantizan un manejo integral de la enfermedad. La presencia de unidades oncológicas especializadas fortalece la adopción. La financiación pública y privada respalda la infraestructura. Por lo tanto, los hospitales siguen siendo el principal usuario final.

Se espera que el segmento de clínicas especializadas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, de aproximadamente el 13,1 % entre 2026 y 2033, impulsada por el crecimiento de los centros especializados en dermatología y oncología. Las clínicas ofrecen experiencia especializada y atención personalizada. Los tiempos de espera más cortos atraen pacientes. La adopción de tratamientos ambulatorios impulsa el crecimiento. Las clínicas administran cada vez más terapias avanzadas. El aumento de la inversión privada impulsa la expansión clínica. La mejora de las capacidades de diagnóstico mejora la utilización. La creciente preferencia de los pacientes por la atención especializada impulsa la demanda. La expansión en zonas urbanas impulsa el crecimiento. La integración de la telemedicina mejora el acceso. La mayor concienciación sobre las enfermedades impulsa las visitas clínicas. Por lo tanto, las clínicas especializadas están creciendo rápidamente.

- Por canal de distribución

Según el canal de distribución, el mercado del tratamiento del síndrome de Sézary se segmenta en farmacias hospitalarias, farmacias en línea, minoristas y otros. El segmento de farmacias hospitalarias obtuvo la mayor participación en los ingresos del mercado, con aproximadamente el 49,5 % en 2025, impulsado por la alta dispensación de medicamentos oncológicos especializados. Las farmacias hospitalarias gestionan el almacenamiento de productos biológicos. La integración con los servicios de hospitalización refuerza su dominio. La dispensación controlada garantiza la seguridad. Los medicamentos de alto costo se distribuyen principalmente a través de hospitales. Los contratos de adquisición sólidos aumentan los ingresos. El cumplimiento normativo favorece la distribución hospitalaria. La estrecha coordinación con los médicos facilita el uso. La alta dependencia de los pacientes sustenta la demanda. La eficiencia en la gestión del inventario impulsa la adopción. La alineación de los reembolsos impulsa el crecimiento. Por lo tanto, las farmacias hospitalarias dominan el mercado.

Se espera que el segmento de farmacias en línea registre la tasa de crecimiento anual compuesta (TCAC) más rápida, de aproximadamente el 14,4 % entre 2026 y 2033, impulsada por la creciente adopción de la atención médica digital. Las plataformas en línea mejoran el acceso a medicamentos orales. El crecimiento de las teleconsultas impulsa el uso de las farmacias electrónicas. La comodidad y la entrega a domicilio atraen a los pacientes. La transparencia de precios mejora la asequibilidad. La expansión en los mercados emergentes impulsa el crecimiento. Los marcos regulatorios se están volviendo más favorables. La mejora de la logística garantiza una entrega puntual. La creciente demanda de terapias crónicas impulsa el volumen. La preferencia de los pacientes por la privacidad impulsa la adopción. La integración de la tecnología mejora la experiencia. En consecuencia, las farmacias en línea se están expandiendo rápidamente.

Análisis regional del mercado del tratamiento del síndrome de Sézary

- América del Norte dominó el mercado de tratamiento del síndrome de Sézary con la mayor participación en los ingresos de aproximadamente el 41,6 % en 2025, respaldada por una sólida infraestructura de investigación oncológica, una alta adopción de terapias novedosas y dirigidas, marcos de reembolso favorables y la presencia de compañías farmacéuticas líderes.

- La región se beneficia de sistemas de atención sanitaria bien establecidos y capacidades de diagnóstico avanzadas, lo que permite la identificación temprana y precisa de neoplasias hematológicas raras como el síndrome de Sézary.

- Las inversiones continuas en la investigación del cáncer, junto con un alto nivel de concienciación entre los profesionales de la salud, fortalecen aún más la posición de mercado de América del Norte.

Análisis del mercado estadounidense de tratamiento del síndrome de Sézary

El mercado estadounidense de tratamiento del síndrome de Sézary representó la mayor parte de la demanda regional en Norteamérica en 2025, impulsado por una sólida actividad de investigación clínica y un amplio acceso a opciones de tratamiento avanzadas. El país cuenta con una gran concentración de centros especializados en oncología y dermatología que adoptan activamente terapias innovadoras, como anticuerpos monoclonales y fármacos inmunomoduladores. Las favorables políticas de reembolso y la sólida participación en ensayos clínicos están acelerando la adopción de tratamientos emergentes para el síndrome de Sézary, lo que contribuye significativamente al crecimiento del mercado.

Análisis del mercado europeo del tratamiento del síndrome de Sézary

Se proyecta que el mercado europeo de tratamiento del síndrome de Sézary se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la mayor concienciación sobre los linfomas cutáneos de células T y el creciente énfasis en el diagnóstico precoz del cáncer. Los sistemas de salud pública bien desarrollados de la región y la creciente adopción de terapias oncológicas avanzadas están impulsando la expansión del mercado. Las iniciativas de investigación en curso y las colaboraciones entre instituciones académicas y compañías farmacéuticas también están mejorando la disponibilidad de opciones de tratamiento en toda Europa.

Análisis del mercado del tratamiento del síndrome de Sézary en el Reino Unido

Se prevé que el mercado británico de tratamiento del síndrome de Sézary crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por un mayor enfoque en el manejo de cánceres poco frecuentes y un mejor acceso a la atención oncológica especializada. Los programas de salud respaldados por el gobierno y la creciente concienciación de los profesionales clínicos sobre los enfoques terapéuticos avanzados impulsan el crecimiento del mercado. La expansión de los servicios de diagnóstico y la participación en ensayos clínicos internacionales impulsan aún más la adopción de opciones de tratamiento innovadoras en el país.

Análisis del mercado del tratamiento del síndrome de Sézary en Alemania

Se espera que el mercado alemán de tratamiento del síndrome de Sézary experimente un crecimiento considerable durante el período de pronóstico, impulsado por una sólida infraestructura sanitaria y una alta inversión en investigación médica. El énfasis del país en la medicina de precisión y la innovación oncológica está promoviendo la adopción de terapias dirigidas para neoplasias hematológicas raras. Además, la creciente colaboración entre instituciones de investigación y fabricantes farmacéuticos está impulsando el desarrollo y la disponibilidad de opciones de tratamiento avanzadas.

Análisis del mercado del tratamiento del síndrome de Sézary en Asia-Pacífico

Se prevé que el mercado de tratamiento del síndrome de Sézary en Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 18,9 %. Este rápido crecimiento se debe a la mejora de las capacidades de diagnóstico del cáncer, la ampliación del acceso a la atención oncológica especializada y el aumento de la inversión en atención médica en las economías emergentes. La mayor concienciación sobre los linfomas raros, sumada a las mejoras en la infraestructura sanitaria, está acelerando el diagnóstico temprano y la adopción del tratamiento en toda la región.

Análisis del mercado del tratamiento del síndrome de Sézary en Japón

El mercado japonés de tratamiento del síndrome de Sézary está cobrando impulso gracias a los avances en la investigación oncológica y al creciente enfoque en la medicina personalizada. El envejecimiento de la población y la creciente prevalencia de enfermedades oncológicas impulsan la demanda de tratamientos eficaces. El sólido respaldo regulatorio y la continua innovación en el desarrollo farmacéutico impulsan aún más el crecimiento del mercado en Japón.

Análisis del mercado del tratamiento del síndrome de Sézary en China

El mercado chino de tratamiento del síndrome de Sézary representó la mayor participación en los ingresos del mercado de Asia-Pacífico en 2025, impulsado por el aumento del gasto sanitario y la expansión de la infraestructura oncológica. El aumento de las iniciativas gubernamentales para mejorar el diagnóstico y el acceso al tratamiento del cáncer, junto con la creciente participación en la investigación clínica, impulsa el crecimiento del mercado. La rápida expansión de hospitales oncológicos especializados y la creciente disponibilidad de terapias avanzadas fortalecen aún más la posición de China en el mercado regional.

Cuota de mercado del tratamiento del síndrome de Sézary

La industria del tratamiento del síndrome de Sézary está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Johnson & Johnson (EE. UU.)

- Bristol Myers Squibb (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- F. Hoffmann-La Roche Ltd. (Suiza)

- Novartis AG (Suiza)

- AbbVie Inc. (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Sanofi (Francia)

- Kyowa Kirin Co., Ltd. (Japón)

- Eisai Co., Ltd. (Japón)

- Seattle Genetics (EE. UU.)

- Celgene Corporation (EE. UU.)

- Compañía farmacéutica Takeda (Japón)

- AstraZeneca (Reino Unido)

- Amgen Inc. (EE. UU.)

- Corporación Incyte (EE. UU.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Industrias farmacéuticas Sun Ltd. (India)

- Laboratorios del Dr. Reddy (India)

- Cipla Limited (India)

Últimos avances en el mercado mundial del tratamiento del síndrome de Sézary

- En enero de 2025, Kyowa Kirin International y Swixx BioPharma anunciaron que la Caja Nacional de Seguro Médico de Croacia y el Ministerio de Salud de Bulgaria aprobaron el reembolso de POTELIGEO (mogamulizumab) para adultos con micosis fungoide y síndrome de Sézary, lo que supone una importante ampliación del acceso a esta terapia biológica clave en Europa Central y Oriental, tras su inclusión previa en el Programa de Medicamentos del Ministerio de Salud de Polonia. Esta ampliación aumentó el acceso de los pacientes a una de las pocas terapias sistémicas aprobadas para el síndrome de Sézary y refleja un esfuerzo más amplio para mejorar la disponibilidad del tratamiento en los mercados europeos.

- En mayo de 2025, Innate Pharma presentó en la Reunión Anual de la ASCO 2025 los datos de seguimiento a largo plazo del ensayo clínico de fase II TELLOMAK, que evaluó lacutamab en pacientes con síndrome de Sézary y micosis fungoide. Estos datos demostraron una actividad clínica significativa en pacientes con síndrome de Sézary con tratamiento previo intensivo, con una tasa de respuesta global del 42,9 % y respuestas duraderas con una mediana de 25,6 meses. Estos datos respaldan el desarrollo continuo y el potencial de lacutamab para abordar las necesidades no cubiertas en esta forma rara y agresiva de linfoma cutáneo de células T.

- En febrero de 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) otorgó la designación de terapia innovadora a lacutamab, un anticuerpo monoclonal anti-KIR3DL2, para el tratamiento de pacientes adultos con síndrome de Sézary recidivante o refractario después de al menos dos terapias sistémicas previas, un hito regulatorio diseñado para acelerar el desarrollo y la revisión de lacutamab dados los prometedores resultados clínicos iniciales en esta población difícil de tratar.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.