Global Renal Artery Stenosis Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

500.50 Million

USD

717.22 Million

2025

2033

USD

500.50 Million

USD

717.22 Million

2025

2033

| 2026 –2033 | |

| USD 500.50 Million | |

| USD 717.22 Million | |

| % | |

|

Segmentación del mercado global de tratamiento de la estenosis de la arteria renal, por tipo de fármaco (antiinflamatorios no esteroideos [AINE], diuréticos, betabloqueantes, bloqueadores del receptor de angiotensina II, anticoagulantes, inhibidores de la enzima convertidora de angiotensina [ECA], bloqueadores de los canales de calcio e inhibidores de la HMG-CoA reductasa), tratamiento (medicamentos, endarterectomía de la arteria renal, cirugía de bypass, angioplastia y otros), diagnóstico (tomografía computarizada, angiografía por resonancia magnética [ARM], ecografía Doppler, arteriografía renal y otros), dosis (comprimidos, inyecciones y otros), vía de administración (oral, intravenosa y otros), indicación (displasia fibromuscular y aterosclerosis), síntomas (hipertensión, edema, retención de líquidos, fatiga, náuseas, vómitos, disminución de la función renal y otros), usuarios finales (clínica, hospital, y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado del tratamiento de la estenosis de la arteria renal

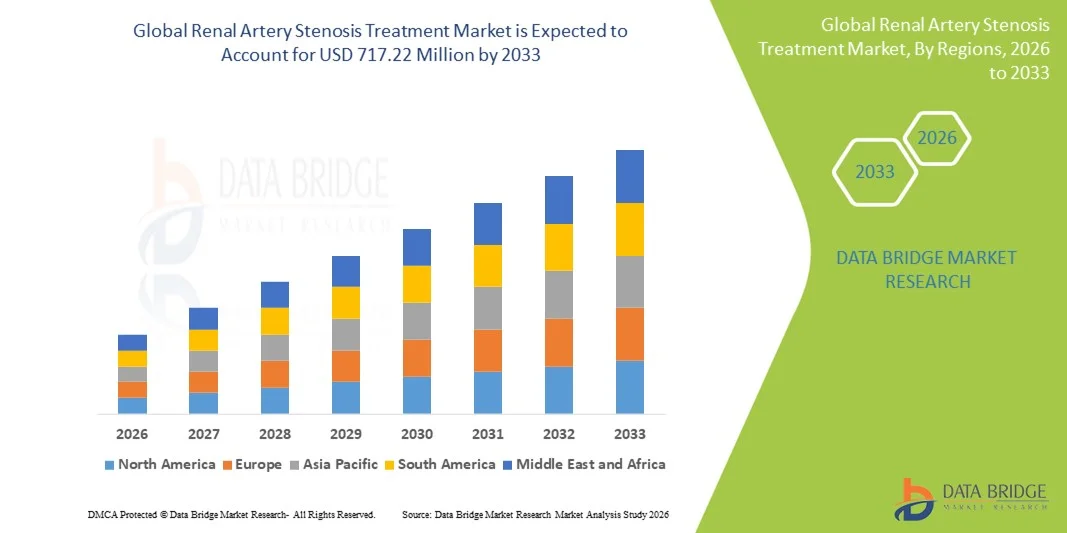

- El tamaño del mercado global de tratamiento de la estenosis de la arteria renal se valoró en USD 500,50 millones en 2025 y se espera que alcance los USD 717,22 millones para 2033 , con una CAGR del 4,60 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de la estenosis de la arteria renal, el aumento de los casos de enfermedad renal crónica y la creciente adopción de procedimientos de colocación de stents mínimamente invasivos.

- Además, los avances en la tecnología de stents, como los stents liberadores de fármacos y bioreabsorbibles, junto con la creciente conciencia de los pacientes y la preferencia por intervenciones menos invasivas, están impulsando la adopción de tratamientos para la estenosis de la arteria renal, lo que aumenta significativamente el crecimiento de la industria.

Análisis del mercado del tratamiento de la estenosis de la arteria renal

- Los tratamientos de la estenosis de la arteria renal, que incluyen medicamentos, angioplastia, cirugía de bypass y endarterectomía de la arteria renal, son cada vez más críticos para controlar el estrechamiento de la arteria renal y prevenir complicaciones asociadas, como la hipertensión y la enfermedad renal crónica, gracias a su eficacia, naturaleza mínimamente invasiva e integración con tecnologías de diagnóstico e intervención avanzadas.

- La creciente prevalencia de la aterosclerosis, la displasia fibromuscular, la hipertensión, la diabetes y el envejecimiento de la población son factores principales que impulsan la demanda de intervenciones para la estenosis de la arteria renal, junto con una creciente conciencia entre los pacientes y los proveedores de atención médica con respecto al diagnóstico y tratamiento tempranos.

- América del Norte dominó el mercado de tratamiento de la estenosis de la arteria renal con la mayor participación en los ingresos del 39,7 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de procedimientos mínimamente invasivos y una fuerte presencia de fabricantes líderes de dispositivos y productos farmacéuticos, mientras que Estados Unidos experimentó un crecimiento significativo debido al aumento de las pruebas de diagnóstico, las innovaciones de procedimientos y las estrategias de intervención temprana.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de la estenosis de la arteria renal durante el período de pronóstico, debido al aumento del gasto en atención médica, la creciente prevalencia de factores de riesgo como la diabetes y la hipertensión, y la expansión del acceso a herramientas de diagnóstico avanzadas como tomografías computarizadas, ecografía Doppler y angiografía por resonancia magnética (ARM).

- El segmento de medicamentos dominó el mercado de tratamiento de la estenosis de la arteria renal con una participación de mercado del 53,8 % en 2025, impulsado por el uso generalizado de inhibidores de la ECA , bloqueadores de los receptores de angiotensina II, betabloqueantes y otros medicamentos para el tratamiento eficaz de la hipertensión, el edema y otros síntomas relacionados, junto con la facilidad de administración por vía oral e intravenosa.

Alcance del informe y segmentación del mercado de tratamiento de la estenosis de la arteria renal

|

Atributos |

Perspectivas clave del mercado del tratamiento de la estenosis de la arteria renal |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado del tratamiento de la estenosis de la arteria renal

Avances en procedimientos mínimamente invasivos y guiados por imágenes

- Una tendencia significativa y en aceleración en el mercado mundial de tratamiento de la estenosis de la arteria renal es la creciente adopción de procedimientos mínimamente invasivos como la angioplastia y la colocación de stents combinados con una guía de imágenes avanzada, lo que mejora la precisión del tratamiento y los resultados del paciente.

- Por ejemplo, el stent liberador de zotarolimus Resolute Onyx utiliza imágenes intravasculares para optimizar la colocación del stent, reduciendo las complicaciones del procedimiento y mejorando la permeabilidad de los vasos a largo plazo.

- Las intervenciones guiadas por imágenes, incluida la angiografía por TC y la integración de la ecografía Doppler, permiten a los médicos evaluar mejor la gravedad de la lesión y planificar intervenciones específicas, lo que reduce el tiempo del procedimiento y los períodos de recuperación.

- La combinación de técnicas mínimamente invasivas con imágenes en tiempo real permite intervenciones de la arteria renal más seguras, rápidas y eficaces, lo que permite procedimientos ambulatorios y estancias hospitalarias más cortas.

- Esta tendencia hacia intervenciones específicas para cada paciente y asistidas por imágenes está cambiando los protocolos y las expectativas de tratamiento, con empresas como Medtronic y Boston Scientific que están impulsando sistemas de stents de última generación optimizados para una colocación precisa y tasas de reestenosis reducidas.

- La demanda de tratamientos de estenosis de la arteria renal integrados, mínimamente invasivos y guiados por imágenes está creciendo rápidamente tanto en entornos hospitalarios como clínicos especializados, impulsada por la preferencia de los pacientes por procedimientos más seguros y tiempos de recuperación más rápidos.

- El creciente enfoque en planes de tratamiento personalizados que utilizan datos de imágenes específicos del paciente está permitiendo una selección de intervenciones más precisa, mejorando las tasas de éxito y reduciendo las complicaciones.

- Está surgiendo una convergencia tecnológica de sistemas robóticos y basados en catéteres con guía por imágenes, lo que mejora la precisión de los procedimientos y la eficiencia operativa en las intervenciones de la arteria renal.

Dinámica del mercado del tratamiento de la estenosis de la arteria renal

Conductor

Aumento de la prevalencia de hipertensión, aterosclerosis y enfermedad renal crónica

- La creciente incidencia de hipertensión, aterosclerosis y enfermedad renal crónica es un factor importante que impulsa la mayor demanda de tratamientos para la estenosis de la arteria renal.

- Por ejemplo, en marzo de 2025, Medtronic anunció un uso ampliado de su cartera de stents de arteria renal para pacientes con hipertensión resistente, lo que destaca la creciente necesidad de soluciones intervencionistas.

- A medida que los médicos se centran en prevenir el daño renal y las complicaciones cardiovasculares, los tratamientos para la estenosis de la arteria renal brindan opciones de tratamiento efectivas, mejorando los resultados a largo plazo de los pacientes.

- Además, la creciente conciencia entre los proveedores de atención médica y los pacientes con respecto al diagnóstico y la intervención tempranos está aumentando la adopción de procedimientos en los centros de atención médica públicos y privados.

- La integración de stents avanzados y terapias farmacológicas, junto con técnicas de procedimientos mínimamente invasivos, continúa mejorando la eficacia del tratamiento y ampliando la aplicabilidad en diversas poblaciones de pacientes.

- Las crecientes inversiones en I+D por parte de empresas clave de dispositivos médicos para stents de próxima generación y tecnologías de imágenes están acelerando la innovación e impulsando el crecimiento del mercado.

- La expansión de la cobertura de seguros gubernamentales y privados para procedimientos intervencionistas está facilitando una mayor accesibilidad y fomentando una mayor adopción de tratamientos para la estenosis de la arteria renal.

Restricción/Desafío

Riesgos de procedimiento, altos costos y obstáculos regulatorios

- Las preocupaciones en torno a los riesgos de los procedimientos, como la reestenosis, la trombosis y la nefropatía inducida por contraste, plantean desafíos importantes para una penetración más amplia en el mercado.

- Por ejemplo, los informes de reestenosis del stent en ciertos pacientes de alto riesgo han hecho que algunos médicos sean cautelosos sobre la selección de intervenciones, especialmente en poblaciones de edad avanzada o con comorbilidades.

- Abordar estas inquietudes mediante diseños de stents avanzados, tecnologías de liberación de fármacos y protocolos perioperatorios optimizados es crucial para mejorar la adopción y la seguridad del paciente.

- Además, el costo relativamente alto de los procedimientos intervencionistas y los dispositivos de stent en comparación con el tratamiento médico conservador puede ser una barrera para los hospitales con limitaciones presupuestarias o regiones con cobertura de atención médica limitada.

- Navegar por los complejos requisitos regulatorios para la aprobación de dispositivos y la validación de ensayos clínicos, en particular para stents de próxima generación y sistemas liberadores de fármacos, sigue siendo un desafío clave para los fabricantes que aspiran a la expansión del mercado global.

- La disponibilidad limitada de cardiólogos intervencionistas y radiólogos capacitados en los mercados emergentes restringe la accesibilidad a los procedimientos, lo que desacelera el crecimiento del mercado.

- La variabilidad en la respuesta del paciente y la eficacia a largo plazo de ciertos stents plantean incertidumbre clínica, lo que podría afectar la confianza del médico y las tasas de adopción.

Alcance del mercado del tratamiento de la estenosis de la arteria renal

El mercado está segmentado según el tipo de medicamento, tratamiento, diagnóstico, dosis, vía de administración, indicación, síntomas, usuarios finales y canal de distribución.

- Por tipo de fármaco

Según el tipo de fármaco, el mercado se segmenta en antiinflamatorios no esteroideos (AINE), diuréticos, betabloqueantes, antagonistas de los receptores de angiotensina II, anticoagulantes, inhibidores de la enzima convertidora de angiotensina (ECA), antagonistas del calcio e inhibidores de la hmg-coa reductasa. El segmento de los inhibidores de la ECA dominó el mercado con la mayor cuota de mercado, un 31,5%, en 2025, gracias a su probada eficacia en el control de la hipertensión y la protección renal. Los inhibidores de la ECA se prescriben ampliamente para el tratamiento a largo plazo de pacientes con estenosis de la arteria renal debido a su doble beneficio: reducir la presión arterial y proteger la función renal. Su reconocido perfil de seguridad y su compatibilidad con terapias combinadas impulsan su amplia adopción clínica. Los médicos prefieren los inhibidores de la ECA como tratamiento de primera línea, especialmente en pacientes con comorbilidades como diabetes o enfermedades cardiovasculares. Las formulaciones orales de inhibidores de la ECA también mejoran la adherencia terapéutica, lo que refuerza aún más su dominio del mercado. La investigación continua y las guías clínicas que recomiendan los inhibidores de la ECA refuerzan su liderazgo en el mercado.

Se prevé que el segmento de bloqueadores de los receptores de angiotensina II (ARA II) experimente la tasa de crecimiento más rápida, del 9,8 %, entre 2026 y 2033, impulsada por la creciente adopción entre pacientes intolerantes a los inhibidores de la ECA. Los ARA II ofrecen una eficacia comparable en el control de la presión arterial y la protección renal, a la vez que minimizan efectos secundarios como la tos persistente. La creciente concienciación sobre los beneficios de los ARA II entre profesionales sanitarios y pacientes está acelerando su adopción clínica. La disponibilidad de múltiples formulaciones orales aumenta la comodidad y el cumplimiento terapéutico del paciente. La creciente prevalencia de la estenosis de la arteria renal en los mercados emergentes también contribuye a una mayor demanda de ARA II.

- Por tratamiento

Según el tratamiento, el mercado se segmenta en medicamentos, endarterectomía de la arteria renal, cirugía de bypass, angioplastia y otros. El segmento de medicamentos dominó el mercado con una participación en los ingresos del 52,8% en 2025, impulsado por su conveniencia, rentabilidad y menor riesgo en comparación con los procedimientos invasivos. Los medicamentos suelen ser la terapia de primera línea en la estenosis de la arteria renal en etapa temprana y se adoptan ampliamente en entornos ambulatorios. Su dominio se sustenta en la amplia disponibilidad de fármacos antihipertensivos e hipolipemiantes, que controlan factores de riesgo asociados como la hipertensión y la aterosclerosis. Los medicamentos proporcionan una terapia sostenida y mejoran los resultados a largo plazo de los pacientes, lo que aumenta su participación de mercado. Los médicos confían en la gestión de medicamentos para la atención crónica, lo que impulsa aún más su adopción. Las campañas de concienciación y las guías clínicas que recomiendan intervenciones farmacológicas también respaldan su dominio del mercado.

Se prevé que el segmento de la angioplastia registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,2 %, entre 2026 y 2033, impulsada por la creciente preferencia por procedimientos mínimamente invasivos que restablecen el flujo sanguíneo renal y reducen la estancia hospitalaria. Los avances tecnológicos, como los stents liberadores de fármacos y bioabsorbibles, están impulsando una mayor tasa de adopción. Los hospitales y las clínicas especializadas utilizan cada vez más la angioplastia para casos de estenosis aterosclerótica de alto riesgo. La creciente confianza de los médicos y la mejora de las tasas de éxito de los procedimientos contribuyen a este rápido crecimiento. Las políticas de reembolso favorables en los mercados desarrollados facilitan aún más la adopción de la angioplastia. La preferencia de los pacientes por los tratamientos mínimamente invasivos es un factor clave que acelera la expansión del mercado.

- Por diagnóstico

En función del diagnóstico, el mercado se segmenta en tomografía computarizada (TC), angiografía por resonancia magnética (ARM), ecografía Doppler, arteriografía renal y otras técnicas. La arteriografía renal dominó el mercado con la mayor participación, un 45,1 %, en 2025, ya que se considera el método de referencia para evaluar la gravedad de la estenosis. Este método de diagnóstico invasivo proporciona visualización en tiempo real para la planificación del tratamiento y la guía de procedimientos. Se utiliza ampliamente en hospitales y centros vasculares especializados. La arteriografía renal garantiza una evaluación precisa de las lesiones, lo que mejora el éxito del tratamiento. Su adopción también cuenta con el respaldo de especialistas intervencionistas cualificados y una infraestructura de imagenología avanzada. La creciente concienciación sobre su precisión diagnóstica mantiene su dominio del mercado.

Se prevé que el segmento de la ecografía Doppler experimente la tasa de crecimiento más rápida, del 11,4 %, entre 2026 y 2033, gracias a su naturaleza no invasiva, su rentabilidad y su creciente adopción en las pruebas de detección rutinarias. La ecografía Doppler es ideal para la detección temprana, la monitorización de pacientes y las evaluaciones de seguimiento. Las clínicas y centros ambulatorios prefieren cada vez más la ecografía Doppler debido a su facilidad de uso. La creciente concienciación entre profesionales sanitarios y pacientes contribuye a una mayor adopción. Las mejoras tecnológicas en los dispositivos de ecografía están mejorando la precisión diagnóstica, impulsando el crecimiento.

- Por dosis

Según la dosis, el mercado se segmenta en comprimidos, inyecciones y otros. Las formulaciones en comprimidos dominaron el mercado con una participación en los ingresos del 61,8 % en 2025, gracias a su comodidad, la adherencia del paciente y su idoneidad para el tratamiento a largo plazo de la hipertensión y la protección renal. Los comprimidos se prescriben comúnmente para la atención ambulatoria, lo que garantiza una terapia sostenida y mejores resultados. Su disponibilidad en múltiples clases de fármacos aumenta su utilidad. Los médicos prefieren los comprimidos orales por su adherencia al tratamiento y su rentabilidad. La facilidad de administración en el hogar también contribuye a su adopción generalizada. La educación continua del paciente y las recomendaciones de las guías clínicas respaldan el predominio de los comprimidos en la terapia.

Se prevé que el segmento de inyecciones registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,6 %, entre 2026 y 2033, debido principalmente a las intervenciones hospitalarias y clínicas que requieren un inicio rápido de la acción farmacológica. Los medicamentos inyectables se utilizan para crisis hipertensivas agudas, anticoagulación perioperatoria o protección renal durante las intervenciones. Los hospitales recurren cada vez más a las formulaciones intravenosas para optimizar el soporte durante los procedimientos. El aumento de los procedimientos intervencionistas en los mercados emergentes contribuye al aumento de la demanda. El desarrollo de nuevas formulaciones inyectables acelera aún más el crecimiento.

- Por vía de administración

Según la vía de administración, el mercado se segmenta en oral, intravenosa y otras. La administración oral dominó el mercado con una participación en los ingresos del 65,3 % en 2025 gracias a su facilidad de uso, la adherencia del paciente y su amplia aplicabilidad clínica para el manejo de enfermedades crónicas. Los fármacos orales se prefieren en el ámbito ambulatorio, lo que refuerza el tratamiento a largo plazo. Los médicos prescriben con frecuencia formulaciones orales para la hipertensión y la protección renal. La amplia disponibilidad de medicamentos orales mejora el cumplimiento terapéutico del paciente. La administración oral reduce la necesidad de visitas al hospital, lo que aumenta su adopción. Las guías clínicas favorecen la terapia oral como tratamiento de primera línea, lo que refuerza su dominio.

Se prevé que el segmento intravenoso registre la tasa de crecimiento más rápida, del 7,9 %, entre 2026 y 2033, impulsada por el uso hospitalario para cuidados intensivos, el control rápido de la presión arterial y las intervenciones perioperatorias. Los hospitales prefieren las formulaciones intravenosas por su precisión en la dosificación y su rápido inicio de acción. El creciente número de procedimientos intervencionistas, como la angioplastia y la implantación de stents, impulsa su adopción. Los avances tecnológicos en la administración de fármacos intravenosos mejoran la seguridad y la eficacia. La creciente disponibilidad en los mercados emergentes también contribuye al crecimiento.

- Por indicación

Según la indicación, el mercado se segmenta en displasia fibromuscular y aterosclerosis. La aterosclerosis dominó el mercado con una participación en los ingresos del 78,2 % en 2025 debido a su alta prevalencia en poblaciones mayores y pacientes con comorbilidades cardiovasculares. Los tratamientos para la estenosis aterosclerótica incluyen medicamentos, implantes de stents e intervenciones quirúrgicas, lo que impulsa la demanda del mercado. Los hospitales y centros especializados tratan la mayoría de estos casos, lo que respalda su dominio en ingresos. La detección temprana y las estrategias preventivas aumentan la adopción del tratamiento. Las guías clínicas enfatizan la intervención para la estenosis aterosclerótica de la arteria renal, lo que mantiene la participación de mercado. La investigación en curso sobre tecnologías de stents refuerza aún más su dominio.

Se prevé que la displasia fibromuscular registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,1 %, entre 2026 y 2033, gracias al aumento de las tasas de diagnóstico, la mayor concienciación y las opciones de tratamiento mínimamente invasivas adecuadas para poblaciones más jóvenes. Las técnicas de imagen mejoradas permiten la detección e intervención tempranas. La creciente concienciación de los pacientes y el acceso a la atención médica en las regiones desarrolladas impulsan el crecimiento. Los hospitales y las clínicas especializadas están adoptando cada vez más protocolos de tratamiento. Los estudios clínicos que demuestran la eficacia de la angioplastia en pacientes con DFM aceleran su adopción.

- Por síntomas

Según los síntomas, el mercado se segmenta en hipertensión, edema, retención de líquidos, fatiga, náuseas, vómitos, disminución de la función renal, entre otros. La hipertensión dominó el mercado con una participación del 62,5 % en 2025, ya que es la manifestación clínica más común que impulsa el inicio del tratamiento. El control eficaz de la presión arterial es fundamental en todos los enfoques terapéuticos. Los médicos priorizan el control de la hipertensión para prevenir complicaciones renales y cardiovasculares. Los tratamientos farmacológicos e intervencionistas se centran en la hipertensión como criterio principal de valoración. La atención hospitalaria y clínica garantiza el seguimiento y la adherencia al tratamiento. La creciente prevalencia de la hipertensión a nivel mundial sustenta una demanda sostenida.

Se prevé que el edema y la retención de líquidos experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,9 %, entre 2026 y 2033, impulsada por una mayor concienciación sobre las complicaciones renales y la necesidad de un tratamiento específico. La intervención temprana mejora los resultados y reduce las complicaciones a largo plazo. Las terapias ambulatorias y hospitalarias impulsan el crecimiento. Los mercados emergentes muestran un aumento en el cribado del edema renal. Los avances en los tratamientos farmacológicos mejoran el manejo de los síntomas. Los programas de educación al paciente contribuyen aún más a su adopción.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en clínicas, hospitales y otros. Los hospitales dominaron el mercado con una participación del 70,4% en los ingresos en 2025, gracias a sus instalaciones intervencionistas avanzadas, especialistas cualificados y la disponibilidad de servicios de diagnóstico y tratamiento en un mismo lugar. Los hospitales son los preferidos para procedimientos complejos como angioplastias, implantes de stents y cirugías de bypass. La atención integrada y las capacidades para los procedimientos respaldan una alta adopción. Las intervenciones dirigidas por especialistas aumentan la eficacia y la confianza del paciente. Los hospitales también garantizan la disponibilidad de medicamentos avanzados. El aumento de la infraestructura hospitalaria en las regiones desarrolladas refuerza su dominio.

Se prevé que las clínicas experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,3 %, entre 2026 y 2033, impulsada por la adopción de diagnósticos no invasivos, la gestión ambulatoria de medicamentos y la atención de seguimiento. Las clínicas ofrecen atención accesible a pacientes en etapa temprana. La creciente concienciación y los programas de detección impulsan la adopción en las clínicas. La integración con la telemedicina facilita la monitorización de pacientes. Las clínicas en mercados emergentes amplían su alcance. La atención preventiva y de mantenimiento impulsa el crecimiento en este segmento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y farmacia en línea. La farmacia hospitalaria dominó el mercado con una participación en los ingresos del 55,6 % en 2025, gracias a la disponibilidad inmediata de medicamentos con receta y medicamentos para procedimientos médicos para pacientes hospitalizados e intervenciones. Las farmacias hospitalarias garantizan una administración oportuna durante los procedimientos. La adquisición centralizada de los hospitales facilita un suministro constante. La integración con los protocolos de tratamiento impulsa la adopción. La experiencia de los farmacéuticos garantiza una dispensación correcta. Las relaciones establecidas con los fabricantes de dispositivos y medicamentos mantienen la eficiencia del inventario.

Se espera que las farmacias en línea experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,1 %, entre 2026 y 2033, impulsada por la creciente preferencia de los pacientes por la entrega a domicilio, la integración de la telemedicina y la comodidad en la recarga de medicamentos crónicos. Los pacientes se benefician del acceso oportuno a antihipertensivos y agentes hipolipemiantes. Las plataformas en línea mejoran la adherencia a la medicación. La adopción de la atención médica digital acelera la conveniencia. Los mercados emergentes recurren cada vez más a las farmacias en línea. Las promociones y los modelos de suscripción impulsan aún más el crecimiento de las ventas en línea.

Análisis regional del mercado de tratamiento de la estenosis de la arteria renal

- América del Norte dominó el mercado de tratamiento de la estenosis de la arteria renal con la mayor participación en los ingresos del 39,7 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de procedimientos mínimamente invasivos y una fuerte presencia de los principales fabricantes de dispositivos y productos farmacéuticos.

- Los pacientes y los proveedores de atención médica de la región valoran mucho los tratamientos mínimamente invasivos, los diagnósticos precisos y el manejo eficaz de las complicaciones renales, lo que contribuye a la fuerte adopción de procedimientos de medicación, colocación de stents y angioplastia.

- Esta adopción generalizada se ve respaldada además por un alto gasto en atención médica, políticas de reembolso bien establecidas, un ecosistema médico tecnológicamente avanzado y la presencia de empresas líderes en dispositivos médicos y productos farmacéuticos, lo que establece a América del Norte como el mercado clave para los tratamientos de estenosis de la arteria renal tanto en entornos hospitalarios como clínicos.

Análisis del mercado estadounidense de tratamiento de la estenosis de la arteria renal

El mercado estadounidense de tratamiento de la estenosis de la arteria renal captó la mayor participación en los ingresos, con un 82% en 2025, en Norteamérica, impulsado por la alta prevalencia de hipertensión, aterosclerosis y enfermedad renal crónica. Pacientes y profesionales sanitarios priorizan cada vez más las intervenciones mínimamente invasivas, como la angioplastia y la implantación de stents, junto con un tratamiento farmacológico eficaz. El creciente enfoque en el diagnóstico precoz mediante tecnologías de imagen avanzadas, junto con una infraestructura sanitaria consolidada y políticas de reembolso, impulsa aún más el crecimiento del mercado. Además, la presencia de empresas líderes en dispositivos médicos y productos farmacéuticos, junto con la adopción generalizada de protocolos de tratamiento basados en la evidencia, contribuye significativamente a la expansión del mercado.

Perspectiva del mercado europeo del tratamiento de la estenosis de la arteria renal

Se proyecta que el mercado europeo de tratamiento de la estenosis de la arteria renal se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de trastornos cardiovasculares y renales, junto con una mayor concienciación sobre el diagnóstico y la intervención precoces. La creciente urbanización, el envejecimiento de la población y las iniciativas gubernamentales para mejorar la atención médica están fomentando la adopción tanto de procedimientos intervencionistas como de tratamientos farmacológicos. Los profesionales sanitarios europeos priorizan las técnicas mínimamente invasivas, y la disponibilidad de herramientas avanzadas de imagenología respalda altas tasas de éxito en los procedimientos. La región está experimentando un crecimiento significativo en entornos hospitalarios y clínicos, con tratamientos que se integran tanto en la atención rutinaria como en programas vasculares especializados.

Análisis del mercado del tratamiento de la estenosis de la arteria renal en el Reino Unido

Se prevé que el mercado británico de tratamiento de la estenosis de la arteria renal crezca a una CAGR notable durante el período de pronóstico, impulsado por la creciente incidencia de hipertensión y enfermedad renal crónica, junto con una mayor concienciación sobre los beneficios de la intervención temprana. La preocupación por las complicaciones cardiovasculares está animando a los profesionales sanitarios a adoptar procedimientos mínimamente invasivos de colocación de stents y angioplastias. Se espera que la avanzada infraestructura sanitaria del Reino Unido, junto con un sólido sistema de atención ambulatoria y un amplio acceso a tecnologías de diagnóstico, continúe impulsando el crecimiento del mercado. Además, la creciente preferencia de los pacientes por las intervenciones hospitalarias garantiza la adopción constante de tratamientos basados en la evidencia.

Análisis del mercado alemán de tratamiento de la estenosis de la arteria renal

Se espera que el mercado alemán de tratamiento de la estenosis de la arteria renal se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la alta prevalencia de trastornos renales y cardiovasculares y la demanda de opciones de tratamiento tecnológicamente avanzadas. El sistema de salud alemán, bien desarrollado, el énfasis en la innovación médica y la adopción generalizada de intervenciones mínimamente invasivas promueven el crecimiento del mercado. Los hospitales y las clínicas especializadas utilizan cada vez más la angioplastia, la implantación de stents y los procedimientos guiados por imagen, con el apoyo de una infraestructura de diagnóstico avanzada. La integración de los protocolos de tratamiento con los sistemas de monitorización de pacientes garantiza una mayor eficacia y seguridad, alineándose con los estándares sanitarios locales y las expectativas de los pacientes.

Análisis del mercado del tratamiento de la estenosis de la arteria renal en Asia-Pacífico

Se prevé que el mercado de tratamiento de la estenosis de la arteria renal en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23,5 %, durante el período de pronóstico de 2026 a 2033, impulsado por la creciente prevalencia de hipertensión, aterosclerosis y enfermedad renal crónica en países como China, Japón e India. El aumento del gasto sanitario, la urbanización y el mayor acceso a centros de diagnóstico e intervención avanzados impulsan su adopción. Las iniciativas gubernamentales que promueven el diagnóstico precoz y el manejo de enfermedades crónicas impulsan una mayor adopción de procedimientos. Además, la creciente concienciación entre pacientes y profesionales sanitarios sobre los tratamientos mínimamente invasivos está expandiendo el mercado a entornos hospitalarios y clínicos en toda la región.

Análisis del mercado japonés para el tratamiento de la estenosis de la arteria renal

El mercado japonés del tratamiento de la estenosis de la arteria renal está cobrando impulso debido a la alta prevalencia de hipertensión y enfermedad renal crónica, la rápida urbanización y el envejecimiento de la población. Los profesionales sanitarios japoneses priorizan la detección temprana y las intervenciones mínimamente invasivas, como la implantación de stents y la angioplastia. La integración de tecnologías avanzadas de imagenología con procedimientos intervencionistas garantiza una alta precisión y la seguridad del paciente. Además, la creciente concienciación de los pacientes sobre la protección renal y la reducción del riesgo cardiovascular está impulsando la adopción de tratamientos tanto farmacológicos como de procedimientos. Los hospitales y las clínicas especializadas siguen siendo los principales centros de tratamiento, lo que impulsa la expansión del mercado.

Análisis del mercado del tratamiento de la estenosis de la arteria renal en India

El mercado indio de tratamiento de la estenosis de la arteria renal representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, debido al aumento de la prevalencia de hipertensión, aterosclerosis y complicaciones renales. La expansión de la infraestructura sanitaria del país, la creciente concienciación de los pacientes y la creciente adopción de intervenciones mínimamente invasivas son importantes impulsores del crecimiento. India también se beneficia de un número creciente de hospitales y clínicas especializadas equipadas con herramientas de diagnóstico avanzadas como la angiografía por TC, la ecografía Doppler y la angiografía por resonancia magnética (ARM). Además, la asequibilidad de los tratamientos y la disponibilidad de sistemas de stents nacionales e internacionales facilitan un acceso más amplio. Las iniciativas gubernamentales que promueven la detección temprana y el manejo de enfermedades crónicas son factores clave que impulsan el mercado.

Cuota de mercado del tratamiento de la estenosis de la arteria renal

La industria del tratamiento de la estenosis de la arteria renal está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Boston Scientific Corporation (EE. UU.)

- Abbott (EE. UU.)

- Cook (EE.UU.)

- Corporación Terumo (Japón)

- B. Braun SE (Alemania)

- Biotronik SE & Co. KG (Alemania)

- Corporación Científica MicroPort (China)

- WL Gore & Associates, Inc. (EE. UU.)

- Endologix, Inc. (EE. UU.)

- Cardinal Health (EE. UU.)

- Cordis Corporation (EE. UU.)

- Merit Medical Systems, Inc. (EE. UU.)

- AngioDynamics, Inc. (EE. UU.)

- iVascular SLU (España)

- Medinol Ltd. (Israel)

- STENTYS SA (Francia)

- InspireMD, Inc. (EE. UU.)

- Elixir Medical Corporation (EE. UU.)

- Acotec Scientific Holdings Ltd (China)

¿Cuáles son los desarrollos recientes en el mercado global de tratamiento de la estenosis de la arteria renal?

- En octubre de 2025, Medtronic compartió datos a largo plazo del seguimiento de tres años del ensayo SPYRAL HTN-ON MED que mostraban que los pacientes tratados con Symplicity Spyral habían tenido reducciones sostenidas y significativas de la presión arterial en comparación con los pacientes tratados simuladamente y, lo que es más importante, no se observaron nuevos casos de estenosis grave de la arteria renal (> 70 %) en el grupo RDN durante tres años.

- En septiembre de 2025, Medtronic anunció que su sistema Symplicity Spyral RDN (dispositivo de denervación renal) recibió la aprobación regulatoria en Japón, convirtiendo a Japón en el 77.º país autorizado para usar este sistema para tratar la hipertensión resistente asociada con problemas relacionados con la arteria renal.

- En marzo de 2025, Boston Scientific anunció un acuerdo definitivo para adquirir SoniVie Ltd., la empresa privada responsable del sistema de ultrasonido intravascular TIVUS, en una operación valorada en hasta 540 millones de dólares. Esta adquisición marca una expansión estratégica de Boston Scientific en el campo de la denervación renal (DRN): el sistema TIVUS utiliza ultrasonidos con catéter para extirpar los nervios que rodean las arterias renales (en lugar de utilizar stents), ofreciendo una terapia mínimamente invasiva y dirigida a los nervios para la hipertensión resistente, un importante factor de riesgo de complicaciones renales.

- En abril de 2024, Getinge recibió la certificación MDR de la UE para su sistema de stent recubierto Advanta V12, lo que confirma su uso aprobado para pacientes con estenosis de la arteria renal o enfermedad oclusiva aortoilíaca (EAO), incluidas las lesiones en la bifurcación aórtica. Este hito regulatorio revalida eficazmente un dispositivo de larga trayectoria (con décadas en el mercado) según la normativa europea moderna sobre productos sanitarios, lo que ayuda a garantizar el cumplimiento normativo, los estándares de seguridad y la aceptación clínica continua.

- En abril de 2024, junto con las aprobaciones regulatorias, Getinge firmó un acuerdo de distribución comercial con Cook Medical para el mercado estadounidense, otorgando a Cook derechos exclusivos de venta y distribución para la versión estadounidense de Advanta V12. Esta colaboración mejora la disponibilidad y accesibilidad global de un sistema de stent recubierto de eficacia probada para la estenosis de la arteria renal, lo que podría mejorar el acceso de los pacientes en EE. UU. y garantizar un suministro y un soporte optimizados.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.