Global Polyethylene Terephthalate Pet Foam Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

434.78 Million

USD

747.03 Million

2025

2033

USD

434.78 Million

USD

747.03 Million

2025

2033

| 2026 –2033 | |

| USD 434.78 Million | |

| USD 747.03 Million | |

| % | |

|

Segmentación del mercado global de espuma de tereftalato de polietileno (PET), por materia prima (PET virgen y PET reciclado), destino (PET de baja densidad y PET de alta densidad), industria de uso final (energía eólica, automotriz, aeroespacial y de defensa, marina, construcción, embalaje y otras): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de espuma de tereftalato de polietileno (PET)

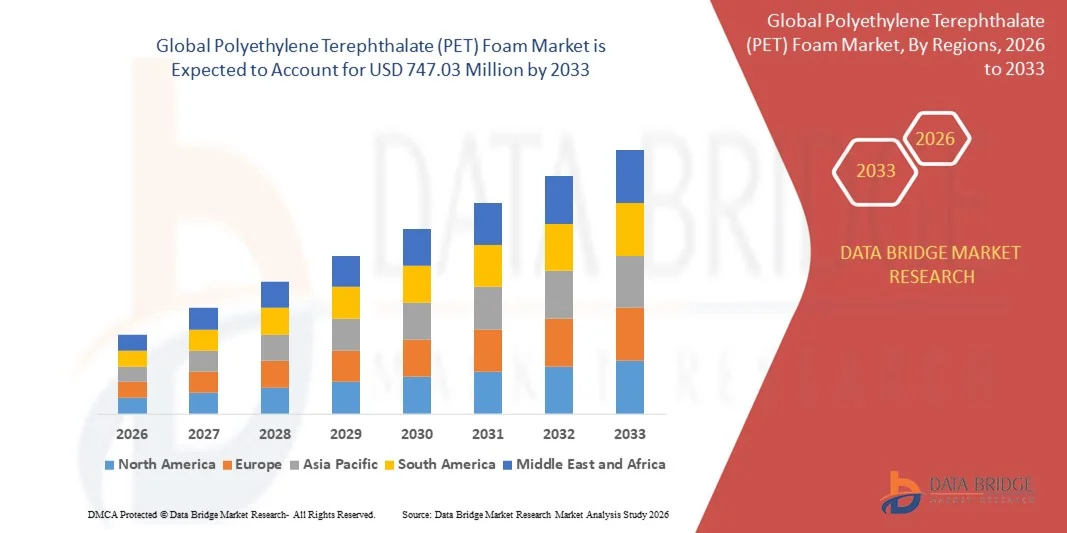

- El tamaño del mercado global de espuma de tereftalato de polietileno (PET) se valoró en USD 434,78 millones en 2025 y se espera que alcance los USD 747,03 millones para 2033 , con una CAGR del 7,00 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de materiales básicos livianos y de alto rendimiento en aplicaciones de energía eólica, automotrices, marinas y de construcción, donde la espuma de PET ofrece un equilibrio óptimo entre resistencia, durabilidad y reciclabilidad.

- Además, el creciente enfoque en la sostenibilidad, la reducción de peso y las soluciones compuestas rentables está posicionando a la espuma de PET como una alternativa preferida a los materiales centrales tradicionales, acelerando su penetración en aplicaciones estructurales y de aislamiento y apoyando significativamente el crecimiento general del mercado.

Análisis del mercado de espuma de tereftalato de polietileno (PET)

- La espuma de tereftalato de polietileno (PET), utilizada como material de núcleo estructural en compuestos tipo sándwich, se ha convertido en un componente fundamental en las palas de turbinas eólicas modernas, estructuras automotrices, embarcaciones marinas y materiales de construcción debido a su alta relación resistencia-peso, resistencia a la fatiga y estabilidad a la humedad.

- La creciente demanda de espuma de tereftalato de polietileno (PET) se debe principalmente a la rápida expansión de los proyectos de energía renovable, el creciente énfasis en materiales livianos para la eficiencia del combustible y la reducción de emisiones, y la creciente adopción de materiales reciclables y que cumplen con las normas ambientales en aplicaciones industriales.

- Asia-Pacífico dominó el mercado de espuma de tereftalato de polietileno (PET) con una participación de alrededor del 35 % en 2025, debido a la rápida expansión de las instalaciones de energía eólica, la creciente fabricación de automóviles y la creciente adopción de materiales compuestos livianos.

- Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de espuma de tereftalato de polietileno (PET) durante el período de pronóstico debido a las crecientes incorporaciones de capacidad de energía eólica, el aumento del uso de materiales livianos en los sectores automotriz y aeroespacial y un fuerte énfasis en los compuestos reciclables.

- El segmento de tereftalato de polietileno (PET) virgen dominó el mercado con una cuota de mercado del 62,5 % en 2025, gracias a su resistencia mecánica superior, calidad constante y rendimiento fiable en aplicaciones estructurales de alta carga. Los fabricantes prefieren la espuma de tereftalato de polietileno (PET) virgen para usos en energía eólica, aeroespacial y naval debido a su comportamiento predecible bajo tensión y su durabilidad a largo plazo. Su mayor pureza garantiza una mejor adhesión a resinas y compuestos, lo cual es fundamental para aplicaciones que requieren seguridad. La disponibilidad de grados estandarizados refuerza aún más su dominio en proyectos industriales a gran escala.

Alcance del informe y segmentación del mercado de espuma de tereftalato de polietileno (PET)

|

Atributos |

Perspectivas clave del mercado de la espuma de tereftalato de polietileno (PET) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de espuma de tereftalato de polietileno (PET)

Aumento del uso de materiales de núcleo de espuma de PET reciclables y sostenibles

- Una tendencia significativa en el mercado de la espuma de tereftalato de polietileno (PET) es la creciente adopción de materiales de núcleo reciclables y sostenibles en las industrias con uso intensivo de compuestos, impulsada por las crecientes regulaciones ambientales y los objetivos corporativos de sostenibilidad. La espuma de PET está ganando terreno frente a los materiales de núcleo tradicionales debido a su reciclabilidad, menor impacto ambiental y capacidad para cumplir con los requisitos de rendimiento estructural en aplicaciones exigentes.

- Por ejemplo, Gurit Holding AG ha ampliado su cartera de productos de espuma de PET reciclable para aplicaciones de energía eólica y marina, apoyando los objetivos de la economía circular y manteniendo la resistencia mecánica y la durabilidad. Estas iniciativas refuerzan la posición de la espuma de PET como alternativa sostenible en estructuras compuestas a gran escala.

- El sector de la energía eólica integra cada vez más núcleos de espuma de PET en las palas de las turbinas, ya que los fabricantes buscan materiales que garanticen la sostenibilidad del ciclo de vida sin comprometer la resistencia a la fatiga. Esta tendencia está impulsando la adopción de la espuma de PET en proyectos eólicos terrestres y marinos.

- Los fabricantes de automóviles también están incorporando espuma de PET reciclable en componentes ligeros de vehículos para contribuir a la reducción de emisiones y a los objetivos de reciclabilidad al final de su vida útil. Esto contribuye a una mayor aceptación de la espuma de PET en aplicaciones de transporte.

- La construcción está experimentando un aumento en el uso de espuma de PET para aislamientos y paneles estructurales, donde las certificaciones de sostenibilidad y los estándares de eficiencia energética se están convirtiendo en factores decisivos de compra. Esto está expandiendo el uso de espuma de PET en proyectos de construcción sostenible.

- En general, el creciente énfasis en la sostenibilidad y la reciclabilidad en todas las industrias está reforzando el papel de la espuma de PET como un material central preparado para el futuro, lo que respalda la expansión del mercado a largo plazo.

Dinámica del mercado de espuma de tereftalato de polietileno (PET)

Conductor

Creciente demanda de estructuras compuestas ligeras y de alta resistencia

- La creciente demanda de materiales compuestos ligeros pero de alta resistencia en los sectores de la energía eólica, la automoción, la aeroespacial y la marina es un factor clave para el mercado de la espuma de PET. Esta espuma ofrece un equilibrio óptimo entre resistencia mecánica, reducción de peso y durabilidad, lo que la hace ideal para estructuras tipo sándwich portantes.

- Por ejemplo, Toray Industries, Inc. utiliza soluciones avanzadas de espuma de PET en aplicaciones de materiales compuestos donde la reducción de peso y el rendimiento estructural son cruciales, especialmente en aplicaciones aeroespaciales y de transporte. Esta adopción pone de relieve la creciente dependencia de la espuma de PET en entornos donde el rendimiento es fundamental.

- En el sector automotriz, los fabricantes están adoptando la espuma de PET para lograr objetivos de aligeramiento que mejoran la eficiencia del combustible y la autonomía de los vehículos eléctricos. La compatibilidad de la espuma de PET con los procesos de fabricación de compuestos aumenta su atractivo para componentes estructurales y semiestructurales.

- Las industrias marina y aeroespacial también están impulsando la demanda, ya que la espuma de PET ofrece resistencia a la humedad, la fatiga y las duras condiciones de funcionamiento. Estas ventajas de rendimiento están consolidando su adopción en aplicaciones de alto valor.

- El cambio continuo hacia la ingeniería de compuestos livianos en todas las industrias está reforzando este impulsor, posicionando a la espuma de PET como un material crítico que respalda los requisitos de diseño estructural moderno.

Restricción/Desafío

Altos costos de procesamiento y fabricación inicial

- El mercado de la espuma de PET se enfrenta a retos relacionados con los elevados costes iniciales de procesamiento y fabricación, especialmente en comparación con los materiales de núcleo convencionales. Los requisitos de procesamiento avanzado y la integración de compuestos especializados incrementan los gastos generales de producción para fabricantes y usuarios finales.

- Por ejemplo, BASF SE destaca que la producción de espumas de PET de alto rendimiento requiere condiciones de procesamiento controladas y una formulación precisa del material, lo que incrementa los costos de capital y operativos. Estos factores de costo pueden limitar su adopción en aplicaciones sensibles al precio.

- La fabricación de espuma de PET para usos estructurales implica procesos de alto consumo energético y estrictos estándares de control de calidad para garantizar una densidad y un rendimiento mecánico constantes. Estos requisitos aumentan la complejidad de la producción y los costos.

- Los fabricantes pequeños y medianos pueden tener dificultades para ampliar la producción de espuma de PET debido a la necesidad de equipos especializados y mano de obra cualificada. Esto puede limitar la oferta y afectar la penetración del mercado en regiones emergentes.

- Como resultado, los altos costos iniciales siguen siendo un desafío clave, lo que requiere que los fabricantes se concentren en la optimización de procesos, las economías de escala y los avances tecnológicos para mejorar la competitividad de los costos y, al mismo tiempo, mantener el rendimiento del producto.

Alcance del mercado de espuma de tereftalato de polietileno (PET)

El mercado está segmentado en función de la materia prima, la densidad objetivo y la industria de uso final.

- Por materia prima

En función de la materia prima, el mercado de espuma de tereftalato de polietileno (PET) se segmenta en tereftalato de polietileno (PET) virgen y tereftalato de polietileno (PET) reciclado. El segmento de tereftalato de polietileno (PET) virgen dominó el mercado con la mayor participación en los ingresos, con un 62,5 % en 2025, gracias a su superior resistencia mecánica, calidad constante y rendimiento fiable en aplicaciones estructurales de alta carga. Los fabricantes prefieren la espuma de tereftalato de polietileno (PET) virgen para usos en energía eólica, aeroespacial y naval debido a su comportamiento predecible bajo tensión y su durabilidad a largo plazo. Su mayor pureza garantiza una mejor adhesión a resinas y compuestos, lo cual es fundamental para aplicaciones que requieren seguridad. La disponibilidad de grados estandarizados refuerza aún más su dominio en proyectos industriales a gran escala.

Se prevé que el segmento del tereftalato de polietileno (PET) reciclado registre el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de los mandatos de sostenibilidad y las iniciativas de economía circular en las industrias manufactureras. El creciente énfasis en la reducción de la huella de carbono está animando a los usuarios finales a adoptar la espuma de tereftalato de polietileno (PET) reciclado sin comprometer la integridad estructural. Los avances en las tecnologías de reciclaje están mejorando la consistencia del material, lo que hace que el tereftalato de polietileno (PET) reciclado sea adecuado para aplicaciones de automoción, construcción y embalaje. Las ventajas de coste respecto al material virgen y el sólido respaldo regulatorio están acelerando su adopción en los mercados emergentes y desarrollados.

- Por Target

Según la densidad objetivo, el mercado de espuma de tereftalato de polietileno (PET) se segmenta en espuma de tereftalato de polietileno (PET) de baja densidad y espuma de tereftalato de polietileno (PET) de alta densidad. El segmento de espuma de tereftalato de polietileno (PET) de alta densidad representó la mayor participación en los ingresos en 2025, gracias a su alta resistencia a la compresión, excelente resistencia a la fatiga e idoneidad para estructuras portantes. Este segmento se utiliza ampliamente en palas de aerogeneradores, cascos marinos y componentes aeroespaciales, donde la estabilidad estructural y una larga vida útil son esenciales. Su resistencia a la humedad y a los productos químicos mejora aún más su rendimiento en entornos operativos hostiles. La fuerte demanda de los sectores de energías renovables y defensa continúa consolidando su liderazgo en el mercado.

Se proyecta que el segmento de espuma de tereftalato de polietileno (PET) de baja densidad experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente demanda de materiales ligeros para interiores de automóviles, aislamiento de edificios y embalajes. La espuma de tereftalato de polietileno (PET) de baja densidad ofrece ventajas de reducción de peso, a la vez que mantiene un aislamiento térmico y acústico adecuado. Su facilidad de procesamiento y rentabilidad la hacen atractiva para aplicaciones de gran volumen. La creciente atención a los edificios energéticamente eficientes y al diseño de vehículos ligeros está impulsando la rápida expansión de este segmento.

- Por industria de uso final

Según la industria de uso final, el mercado de la espuma de tereftalato de polietileno (PET) se segmenta en energía eólica, automoción, aeroespacial y defensa, marina, construcción, embalaje, entre otros. El segmento de la energía eólica dominó el mercado en 2025, impulsado por el amplio uso de la espuma de tereftalato de polietileno (PET) como material principal en las palas de las turbinas eólicas. La espuma de tereftalato de polietileno (PET) ofrece una alta relación resistencia-peso, resistencia a la fatiga y reciclabilidad, esenciales para estructuras de turbinas grandes y duraderas. El aumento de las inversiones en proyectos eólicos terrestres y marinos a nivel mundial sustenta una fuerte demanda. Su compatibilidad con los procesos de fabricación automatizados impulsa aún más su adopción generalizada en este segmento.

Se prevé que el segmento automotriz experimente su mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de vehículos ligeros, de bajo consumo y eléctricos. La espuma de tereftalato de polietileno (PET) está ganando terreno en componentes estructurales, interiores y carcasas de baterías de automóviles gracias a su resistencia al impacto y estabilidad térmica. Los fabricantes de automóviles utilizan cada vez más la espuma de tereftalato de polietileno (PET) para cumplir los objetivos de reducción de emisiones y aumentar la autonomía de los vehículos. La continua innovación en el procesamiento de la espuma y la flexibilidad del diseño está acelerando su penetración en la industria automotriz.

Análisis regional del mercado de espuma de tereftalato de polietileno (PET)

- Asia-Pacífico dominó el mercado de espuma de tereftalato de polietileno (PET) con la mayor participación en los ingresos de alrededor del 35 % en 2025, impulsada por la rápida expansión de las instalaciones de energía eólica, la creciente fabricación de automóviles y la creciente adopción de materiales compuestos livianos.

- La sólida base manufacturera de la región, la disponibilidad de materias primas rentables y las crecientes inversiones en proyectos de energía renovable e infraestructura están acelerando la demanda de espuma de PET.

- Las políticas gubernamentales de apoyo, la expansión de la capacidad de fabricación de compuestos y la rápida industrialización en las economías en desarrollo están impulsando el consumo de espuma de PET en aplicaciones estructurales y de aislamiento.

Análisis del mercado de espuma de tereftalato de polietileno (PET) en China

China ocupó la mayor participación en el mercado de espuma de tereftalato de polietileno (PET) de Asia-Pacífico en 2025, gracias a su dominio en la fabricación de turbinas eólicas, la construcción a gran escala y su amplia capacidad de producción de materiales compuestos. El fuerte enfoque del país en la expansión de las energías renovables y los materiales ligeros para el transporte impulsa una demanda sostenida. Además, el desarrollo de las cadenas de suministro y la capacidad de producción nacional refuerzan el liderazgo de China.

Análisis del mercado de espuma de tereftalato de polietileno (PET) en India

India está experimentando el crecimiento más rápido de la región Asia-Pacífico, impulsado por el rápido crecimiento de los proyectos de energía eólica, el aumento de la producción automotriz y el creciente uso de materiales ligeros en la construcción. Las iniciativas gubernamentales que apoyan la expansión de la capacidad de energía renovable y el desarrollo de infraestructura están fortaleciendo la adopción de la espuma de tereftalato de polietileno (PET). Las crecientes inversiones en la fabricación nacional de compuestos contribuyen aún más al fuerte impulso del mercado.

Análisis del mercado europeo de espuma de tereftalato de polietileno (PET)

El mercado europeo de espuma de tereftalato de polietileno (PET) está en constante crecimiento, impulsado por estrictas regulaciones de sostenibilidad, una alta adopción de materiales de núcleo reciclables y una fuerte demanda de los sectores de la energía eólica y la automoción. La región prioriza materiales ligeros, de alto rendimiento y respetuosos con el medio ambiente para aplicaciones estructurales. El aumento de las inversiones en proyectos eólicos marinos y vehículos eléctricos impulsa el crecimiento del mercado a largo plazo.

Análisis del mercado de espuma de tereftalato de polietileno (PET) en Alemania

El mercado alemán de espuma de tereftalato de polietileno (PET) se sustenta en su avanzada industria automotriz, su sólida infraestructura eólica y su liderazgo en ingeniería de compuestos. La apuesta del país por el diseño de vehículos ligeros, la eficiencia energética y los materiales reciclables impulsa el uso de la espuma de tereftalato de polietileno (PET). Su sólida capacidad de I+D y la colaboración industrial impulsan aún más su adopción en múltiples industrias de uso final.

Análisis del mercado de espuma de tereftalato de polietileno (PET) en el Reino Unido

El mercado británico se beneficia del crecimiento de los proyectos de energía eólica marina, la creciente demanda de materiales de construcción sostenibles y la creciente adopción de compuestos avanzados. La apuesta por las energías renovables y los materiales estructurales ligeros está impulsando la demanda de espuma de tereftalato de polietileno (PET). Las inversiones en aplicaciones de energía marina y eólica siguen impulsando la expansión del mercado.

Análisis del mercado de espuma de tereftalato de polietileno (PET) en América del Norte

Se proyecta que América del Norte crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la creciente incorporación de capacidad de energía eólica, el mayor uso de materiales ligeros en los sectores automotriz y aeroespacial, y un fuerte énfasis en los compuestos reciclables. Las crecientes inversiones en infraestructura de energía renovable y tecnologías de fabricación avanzadas son motores clave del crecimiento.

Perspectiva del mercado de espuma de tereftalato de polietileno (PET) en EE. UU.

Estados Unidos representó la mayor participación en el mercado norteamericano de espuma de tereftalato de polietileno (PET) en 2025, gracias a importantes instalaciones de energía eólica, sólidas industrias aeroespacial y automotriz, y una alta demanda de materiales para núcleos estructurales. El enfoque en la sostenibilidad, la reducción de peso y la fabricación nacional de compuestos está acelerando la adopción de la espuma de tereftalato de polietileno (PET). La presencia de fabricantes consolidados y una capacidad de producción avanzada consolidan aún más el liderazgo de Estados Unidos.

Cuota de mercado de la espuma de tereftalato de polietileno (PET)

La industria de la espuma de tereftalato de polietileno (PET) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- JSP Corporation (Japón)

- Armacell Internacional SA (Luxemburgo)

- Dow Inc. (EE. UU.)

- Zotefoams Plc (Reino Unido)

- Sealed Air Corporation (EE. UU.)

- Carbon-Core Corp. (EE. UU.)

- BASF SE (Alemania)

- Corporación INOAC (Japón)

- Productos de espuma de Wisconsin (EE. UU.)

- Huntsman International LLC (EE. UU.)

- Palziv Ltd. (Israel)

- Trecolan GmbH (Alemania)

- Pregis LLC (EE. UU.)

- Mitsui Chemicals America, Inc. (EE. UU.)

- Corporación Kaneka (Japón)

- Toray Industries, Inc. (Japón)

- Gurit Holding AG (Suiza)

Últimos avances en el mercado global de espuma de tereftalato de polietileno (PET)

- En octubre de 2025, 3M Company inició un programa de desarrollo colaborativo con importantes fabricantes de automóviles para diseñar soluciones avanzadas de espuma de PET destinadas a mejorar el rendimiento de los vehículos y la eficiencia del combustible. Esta colaboración está fortaleciendo las líneas de innovación en el mercado de la espuma de PET al acelerar la adopción de materiales de núcleo ligeros en los vehículos de próxima generación. Esta alianza fortalece la posición de 3M en el mercado al alinear su experiencia en materiales con los requisitos de los fabricantes de equipos originales (OEM), a la vez que amplía el ámbito de aplicación de la espuma de PET en el sector automotriz.

- En septiembre de 2025, SABIC presentó una nueva cartera de productos de espuma de PET sostenible, diseñados para industrias con conciencia ambiental. Este desarrollo refleja la creciente tendencia del mercado hacia materiales reciclables y bajos en carbono, lo que refuerza el papel de la espuma de PET como alternativa sostenible a los materiales básicos tradicionales. Al abordar la demanda impulsada por la sostenibilidad, SABIC mejora su diferenciación competitiva y promueve una mayor adopción de la espuma de PET en aplicaciones de construcción, transporte e industria.

- En agosto de 2025, Toray Industries Inc. anunció una importante inversión en una nueva planta de producción de espuma de PET para ampliar su capacidad de fabricación. Esta inversión impulsa directamente la creciente demanda mundial, en particular en aplicaciones aeroespaciales, donde los materiales ligeros y de alta resistencia son cruciales. La expansión mejora la resiliencia de la cadena de suministro y posiciona a Toray para captar una mayor cuota de mercado en aplicaciones de espuma de PET de alto valor.

- En junio de 2025, Armacell amplió su gama de espumas de PET con grados de alto rendimiento diseñados para aplicaciones eólicas y marinas. Este desarrollo fortalece el mercado al abordar la necesidad de materiales de núcleo duraderos y resistentes a la fatiga en grandes estructuras compuestas. La ampliación de la cartera permite a Armacell consolidar su presencia en proyectos de energías renovables y en los segmentos marinos de alto crecimiento.

- En abril de 2025, Gurit Holding AG mejoró su capacidad de fabricación de espuma de PET mediante la modernización de sus líneas de producción para mejorar la eficiencia y la consistencia del producto. Esta iniciativa estratégica responde a la creciente demanda de los sectores de la energía eólica y el transporte, a la vez que reduce los costes de producción. La modernización refuerza la capacidad de Gurit para suministrar espuma de PET de alta calidad a gran escala, lo que contribuye a una mayor competitividad en un mercado en rápida expansión.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.