Global Point Of Care Poc Hematology And Flow Cytometry Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.92 Billion

USD

7.18 Billion

2025

2033

USD

3.92 Billion

USD

7.18 Billion

2025

2033

| 2026 –2033 | |

| USD 3.92 Billion | |

| USD 7.18 Billion | |

| % | |

|

Mercado global de hematología y citometría de flujo en el punto de atención (POC), por tipo de producto (instrumentos de citometría de flujo, reactivos y consumibles, accesorios), tecnología (citometría de flujo con microesferas y citometría de flujo celular), usuario final ( empresas biotecnológicas y farmacéuticas, hospitales, clínicas, centros de investigación, laboratorios de análisis clínicos, instituciones académicas, etc.): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de hematología y citometría de flujo en el punto de atención (POC)

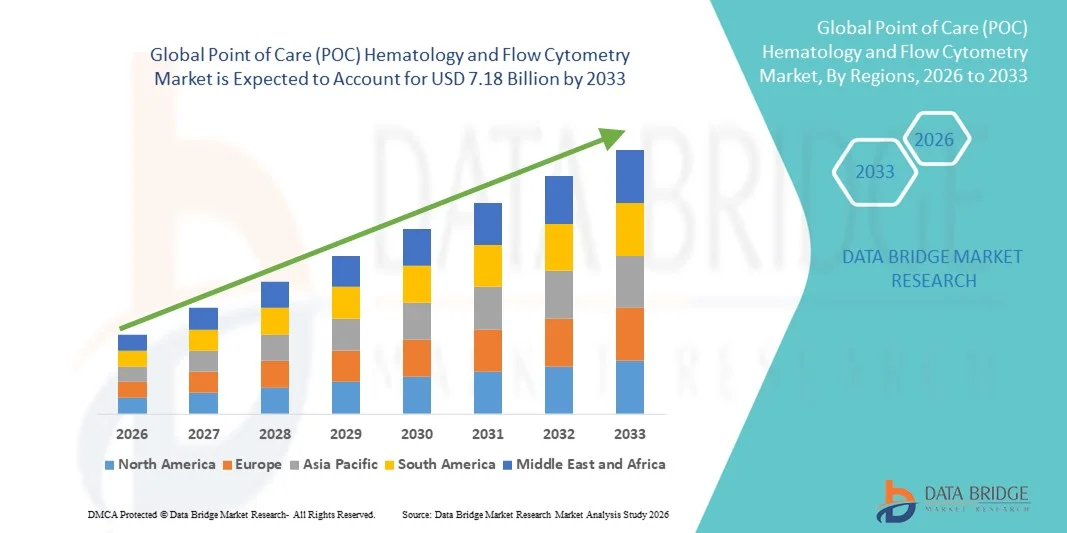

- El tamaño del mercado global de hematología y citometría de flujo en el punto de atención (POC) se valoró en USD 3.92 mil millones en 2025 y se espera que alcance los USD 7.18 mil millones para 2033 , con una CAGR del 7,86% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de soluciones de diagnóstico rápido y avances tecnológicos en hematología y citometría de flujo, lo que permite pruebas de pacientes más rápidas, precisas y descentralizadas en hospitales, clínicas y centros de diagnóstico.

- Además, la creciente demanda de pruebas en el punto de atención, detección temprana de enfermedades y flujos de trabajo de laboratorio optimizados está impulsando la adopción de soluciones avanzadas de hematología y citometría de flujo en el punto de atención, lo que aumenta significativamente el crecimiento del mercado.

Análisis del mercado de hematología y citometría de flujo en el punto de atención (POC)

- Los dispositivos de hematología y citometría de flujo en el punto de atención, que ofrecen análisis de sangre rápidos y precisos en el lugar del paciente, son componentes cada vez más vitales tanto en entornos clínicos como de investigación debido a su mayor eficiencia de diagnóstico, portabilidad e integración con los sistemas de TI de atención médica.

- La creciente demanda de soluciones de hematología y citometría de flujo en el punto de atención se ve impulsada principalmente por la creciente prevalencia de trastornos hematológicos, la creciente adopción de pruebas descentralizadas y la necesidad de resultados de diagnóstico más rápidos y en tiempo real en hospitales, clínicas y centros de atención ambulatoria.

- Norteamérica dominó el mercado de hematología y citometría de flujo en el punto de atención (POC), con la mayor cuota de ingresos, de aproximadamente el 38,7 % en 2025, impulsada por la adopción temprana de tecnologías de diagnóstico avanzadas, la sólida presencia de actores clave del sector y el elevado gasto sanitario. Estados Unidos, en particular, está experimentando un crecimiento sustancial en las instalaciones de hematología y citometría de flujo en el punto de atención en hospitales, clínicas y centros de diagnóstico, impulsado por innovaciones en analizadores compactos, flujos de trabajo automatizados e interpretación de datos asistida por IA.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de hematología y citometría de flujo en el punto de atención (POC) durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 10,5 %. El crecimiento en esta región se sustenta en el aumento de las inversiones en infraestructura sanitaria, la creciente prevalencia de enfermedades crónicas, la mayor concienciación sobre el diagnóstico temprano y la creciente adopción de pruebas en el punto de atención en economías emergentes como China e India.

- El segmento de citometría de flujo celular representó la mayor cuota de mercado en ingresos, con un 52,1 % en 2025, gracias a su amplia aplicación en diagnóstico clínico, inmunofenotipado, oncología e investigación con células madre. Hospitales y clínicas confían en sistemas celulares para el recuento, la clasificación y la caracterización celular precisos, lo que mejora la gestión de los pacientes y la monitorización de la terapia.

Alcance del informe y segmentación del mercado de hematología y citometría de flujo en el punto de atención (POC)

|

Atributos |

Análisis clave del mercado de hematología y citometría de flujo en el punto de atención (POC) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de hematología y citometría de flujo en el punto de atención (POC)

Avances en tecnologías de diagnóstico rápido y citometría de flujo

- Una tendencia significativa y en auge en el mercado global de hematología y citometría de flujo en el punto de atención (POC) es la creciente adopción de dispositivos de diagnóstico compactos, rápidos y fáciles de usar. Estas innovaciones permiten obtener resultados de pruebas más rápidos, mejorar la toma de decisiones clínicas y ampliar la accesibilidad a las pruebas en entornos sanitarios descentralizados.

- Por ejemplo, empresas como Abbott y Sysmex han introducido analizadores hematológicos portátiles POC capaces de proporcionar hemogramas completos en cuestión de minutos, lo que permite a los proveedores de atención médica iniciar intervenciones oportunas en entornos de emergencia y atención remota.

- Existe una creciente integración de sistemas de citometría de flujo multiplex en las pruebas POC, lo que permite el análisis simultáneo de múltiples marcadores celulares, lo que mejora la precisión y la eficiencia del diagnóstico.

- Además, el desarrollo de plataformas microfluídicas miniaturizadas y módulos de preparación automatizada de muestras está mejorando la portabilidad, la velocidad y la confiabilidad de los dispositivos de hematología y citometría de flujo POC.

- El creciente énfasis en la detección temprana de enfermedades, el manejo personalizado de los pacientes y el monitoreo rápido de la respuesta al tratamiento está impulsando a los proveedores de atención médica a adoptar sistemas POC avanzados.

- Estos avances tecnológicos están facilitando la prestación descentralizada de atención médica, en particular en entornos ambulatorios o con recursos limitados, mejorando los resultados de los pacientes y la eficiencia operativa.

Dinámica del mercado de hematología y citometría de flujo en el punto de atención (POC)

Conductor

Creciente demanda de diagnósticos rápidos y precisos

- La creciente necesidad de análisis de sangre y perfiles inmunológicos rápidos y confiables es un impulsor importante del mercado de hematología y citometría de flujo en el punto de atención (POC).

- Por ejemplo, en junio de 2024, Abbott lanzó el sistema Alinity POC, diseñado para proporcionar pruebas hematológicas rápidas en clínicas ambulatorias y hospitales pequeños, lo que permite tomar decisiones clínicas más rápidas y reducir los tiempos de espera de los pacientes.

- La creciente prevalencia de enfermedades crónicas como anemia, leucemia y trastornos inmunológicos está impulsando la demanda de análisis de sangre frecuentes y precisos.

- Además, la expansión de los servicios de atención médica domiciliaria y de las instalaciones de pruebas ambulatorias está aumentando la adopción de dispositivos portátiles de hematología y citometría de flujo.

- Los proveedores de atención médica buscan cada vez más soluciones que combinen eficiencia, precisión y facilidad de uso, especialmente en entornos de emergencia y atención remota, lo que impulsa aún más el crecimiento del mercado.

Restricción/Desafío

Altos costos de los dispositivos y barreras regulatorias

- El alto costo de los sistemas avanzados de hematología POC y citometría de flujo sigue siendo una barrera importante para su adopción generalizada, especialmente entre pequeñas clínicas y centros de atención médica en regiones en desarrollo.

- Por ejemplo, la integración de la citometría de flujo multiparamétrica en analizadores portátiles a menudo resulta en precios elevados, lo que puede limitar la adquisición en entornos con presupuestos ajustados.

- Los estrictos requisitos reglamentarios para la aprobación de dispositivos, incluido el cumplimiento de las normas de la FDA, la CE y otras normas regionales, pueden retrasar el lanzamiento de productos y aumentar los costos de desarrollo.

- Además, la necesidad de personal capacitado para operar y mantener estos sofisticados dispositivos puede restringir su uso en entornos de atención médica descentralizados o rurales.

- Abordar estos desafíos mediante diseños rentables, interfaces de usuario simplificadas e iniciativas de capacitación más amplias será fundamental para la expansión sostenible del mercado y su adopción en todo el mundo.

Alcance del mercado de hematología y citometría de flujo en el punto de atención (POC)

El mercado está segmentado según el tipo de producto, la tecnología y el usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado de hematología y citometría de flujo en el punto de atención (POC) se segmenta en instrumentos de citometría de flujo, reactivos y consumibles, y accesorios. El segmento de instrumentos de citometría de flujo dominó el mercado con una participación en los ingresos del 46,8 % en 2025, impulsado por la creciente adopción de analizadores hematológicos automatizados y citómetros de flujo multiparamétricos en hospitales, clínicas y centros de investigación. Estos instrumentos permiten un análisis celular rápido y preciso, esencial para el diagnóstico de trastornos hematológicos, la monitorización de terapias y la realización de investigaciones. Los hospitales y clínicas prefieren los instrumentos para inmunofenotipado, oncología y pruebas de enfermedades infecciosas debido a su alto rendimiento y reproducibilidad. Los avances tecnológicos, como los instrumentos miniaturizados y portátiles, permiten realizar pruebas en la cama del paciente y diagnósticos descentralizados. La integración con software de análisis de datos mejora la eficiencia, el flujo de trabajo y la generación de informes. La creciente prevalencia de trastornos sanguíneos y las iniciativas de detección temprana impulsan la demanda. La expansión de la hematología en el punto de atención en los mercados emergentes impulsa aún más el crecimiento. Los laboratorios académicos y de investigación adoptan cada vez más instrumentos para la investigación traslacional y los ensayos clínicos. Las iniciativas gubernamentales que promueven el diagnóstico avanzado impulsan el crecimiento del segmento. La continua actualización e innovación de productos mantiene el dominio. La versatilidad, la fiabilidad y la compatibilidad con los sistemas de salud digitales impulsan su adopción.

Se espera que el segmento de Reactivos y Consumibles experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,3 %, entre 2026 y 2033, impulsada por la demanda recurrente de anticuerpos, kits de tinción, tubos y otros consumibles esenciales para cada prueba. El crecimiento se ve impulsado por la creciente prevalencia de trastornos hematológicos, el aumento de los ensayos clínicos y la expansión de las actividades de investigación en los sectores biotecnológico y farmacéutico. Los laboratorios y centros de investigación prefieren reactivos estandarizados por su precisión, cumplimiento normativo y reproducibilidad. Las innovaciones en paneles de tinción multicolor y formulaciones optimizadas mejoran la sensibilidad y la eficiencia. La adopción de diagnósticos POC en entornos de pruebas descentralizadas y a pie de cama impulsa la demanda. La colaboración entre proveedores de reactivos y fabricantes de instrumentos acelera aún más el crecimiento. Los kits de configuración rápida y los consumibles fáciles de usar mejoran la adopción en laboratorios clínicos y académicos. Las líneas de I+D en inmunología, oncología e investigación con células madre aumentan el consumo recurrente. La expansión de la infraestructura sanitaria a nivel mundial impulsa el crecimiento del segmento. El creciente enfoque en la medicina personalizada y las pruebas de biomarcadores impulsa una mayor demanda. La naturaleza recurrente de los consumibles garantiza ingresos sostenibles y fortalece su posición de más rápido crecimiento.

- Por tecnología

En función de la tecnología, el mercado se segmenta en citometría de flujo con microesferas y citometría de flujo celular. El segmento de citometría de flujo celular representó la mayor cuota de mercado, con un 52,1%, en 2025, gracias a su amplia aplicación en diagnóstico clínico, inmunofenotipado, oncología e investigación con células madre. Hospitales y clínicas utilizan sistemas celulares para el recuento, la clasificación y la caracterización celular precisos, lo que mejora la gestión del paciente y la monitorización del tratamiento. Esta tecnología permite un análisis rápido en la cama del paciente, lo que la hace esencial para las pruebas hematológicas en el punto de atención. La integración con sistemas automatizados reduce errores, mejora el flujo de trabajo y acelera la entrega de resultados. La creciente prevalencia de trastornos hematológicos y la creciente demanda de medicina personalizada contribuyen a su adopción. Las instituciones académicas y de investigación utilizan cada vez más la tecnología celular para la investigación traslacional, el desarrollo de vacunas y el descubrimiento de fármacos. La compatibilidad con ensayos multiplexados mejora la eficiencia del laboratorio. Las iniciativas gubernamentales que promueven el diagnóstico avanzado impulsan la penetración en el mercado. Los mercados emergentes muestran una creciente adopción gracias a la mejora de la infraestructura sanitaria. Las continuas actualizaciones tecnológicas mantienen la precisión, el rendimiento y la reproducibilidad. Los hospitales y centros de investigación prefieren los sistemas celulares por su versatilidad en múltiples aplicaciones. Su alta fiabilidad y eficiencia garantizan su posición dominante.

Se proyecta que el segmento de citometría de flujo basada en microesferas experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,7 %, entre 2026 y 2033, impulsada por el aumento de las aplicaciones en inmunoensayos multiplex, la determinación de perfiles de citocinas y el cribado de fármacos de alto rendimiento. Los investigadores prefieren la tecnología basada en microesferas por su análisis rápido y de alta sensibilidad con volúmenes de muestra mínimos. Este crecimiento se ve impulsado por la expansión de la I+D en biotecnología y productos farmacéuticos, así como por los ensayos clínicos. Esta tecnología permite la detección simultánea de múltiples biomarcadores, ahorrando tiempo y recursos. Su adopción en entornos de pruebas POC y laboratorios de investigación está creciendo rápidamente. Las continuas innovaciones en la química de las microesferas y los paneles de ensayo mejoran la precisión y la reproducibilidad. Las compañías farmacéuticas utilizan cada vez más sistemas basados en microesferas para la inmunoterapia y el desarrollo de vacunas. La colaboración entre los desarrolladores de instrumentos y ensayos acelera su adopción. Esta tecnología es adecuada tanto para laboratorios centralizados como para entornos POC descentralizados. Su papel en la medicina personalizada y la investigación traslacional impulsa la demanda. El consumo recurrente de reactivos y consumibles garantiza un crecimiento sostenible. La expansión global de las pruebas de alto rendimiento fortalece su posición en el mercado.

- Por el usuario final

Según el usuario final, el mercado se segmenta en empresas biotecnológicas y farmacéuticas, hospitales, clínicas, centros de investigación, laboratorios de análisis clínicos, instituciones académicas y otros. El segmento de hospitales y clínicas obtuvo la mayor cuota de mercado en ingresos, con un 48,5 % en 2025, impulsado por la creciente adopción de instrumentos de hematología y citometría de flujo POC para pruebas rápidas en la cama del paciente. Los hospitales confían en estas tecnologías para la detección temprana de trastornos sanguíneos, inmunofenotipado, diagnóstico oncológico y monitorización de terapias. La integración con sistemas de registros médicos electrónicos mejora el flujo de trabajo y la gestión de pacientes. El segmento se beneficia de la creciente inversión en infraestructura sanitaria y de las iniciativas gubernamentales que promueven el diagnóstico avanzado. Los hospitales académicos y los centros de investigación adoptan instrumentos POC para estudios traslacionales y ensayos clínicos. Los hospitales valoran los instrumentos de alto rendimiento y los reactivos precisos para obtener resultados fiables. La expansión en los mercados emergentes impulsa su adopción. La creciente concienciación sobre la medicina personalizada y el diagnóstico de precisión impulsa su adopción. Las continuas mejoras tecnológicas en instrumentos y software mantienen su dominio. Los hospitales priorizan soluciones que reducen los plazos de entrega y aumentan la precisión diagnóstica. El consumo recurrente de reactivos y consumibles garantiza ingresos estables. El papel fundamental del segmento en la atención al paciente fortalece su posición de liderazgo.

Se espera que el segmento de empresas biotecnológicas y farmacéuticas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,2 %, entre 2026 y 2033, impulsada por el aumento de las actividades de I+D, las líneas de investigación de fármacos y los ensayos clínicos que requieren análisis celulares de alto rendimiento. Las empresas adoptan soluciones de citometría de flujo y hematología POC para el cribado de compuestos, el análisis de las respuestas celulares y el desarrollo de inmunoterapias. La demanda recurrente de reactivos, consumibles y actualizaciones de instrumentos en aplicaciones de investigación acelera el crecimiento de los ingresos. Las innovaciones en tecnologías basadas en microesferas y células permiten análisis más rápidos y sensibles. La creciente adopción de la medicina personalizada y las pruebas de biomarcadores impulsa un mayor uso. La integración con sistemas automatizados y análisis de datos mejora la eficiencia del laboratorio. La expansión de la investigación biotecnológica y farmacéutica en los mercados emergentes impulsa aún más la demanda. Las colaboraciones con fabricantes de instrumentos y reactivos fortalecen las capacidades. Los plazos de desarrollo de fármacos más cortos aumentan la dependencia de los diagnósticos POC. El aumento de las inversiones en investigación inmunológica y oncológica impulsa el crecimiento. El segmento se beneficia del apoyo regulatorio para iniciativas avanzadas de I+D. El consumo recurrente y el papel fundamental en el desarrollo de productos lo convierten en el segmento de usuarios finales de más rápido crecimiento.

Análisis regional del mercado de hematología y citometría de flujo en el punto de atención (POC)

- América del Norte dominó el mercado de hematología y citometría de flujo en el punto de atención (POC) con la mayor participación en los ingresos de aproximadamente el 38,7 % en 2025.

- Impulsado por la adopción temprana de tecnologías de diagnóstico avanzadas, una fuerte presencia de actores clave de la industria y un alto gasto en atención médica.

- El mercado, en particular, está experimentando un crecimiento sustancial en las instalaciones de hematología y citometría de flujo POC en hospitales, clínicas y centros de diagnóstico, impulsado por innovaciones en analizadores compactos, flujos de trabajo automatizados e interpretación de datos asistida por IA.

Perspectiva del mercado de hematología y citometría de flujo en el punto de atención (POC) de EE. UU.

El mercado estadounidense de hematología y citometría de flujo en el punto de atención (POC) está experimentando un fuerte crecimiento y se prevé que continúe expandiéndose significativamente en los próximos años. Este crecimiento se sustenta en la creciente prevalencia de enfermedades crónicas y hematológicas, el avance de las tecnologías de diagnóstico y una sólida infraestructura sanitaria que facilita la rápida adopción de herramientas de diagnóstico en el punto de atención.

Análisis del mercado europeo de hematología y citometría de flujo en el punto de atención (POC).

Se proyecta que el mercado europeo de hematología y citometría de flujo en el punto de atención (POC) se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento de las inversiones en infraestructura sanitaria, la creciente demanda de diagnósticos rápidos y la presencia de una red consolidada de hospitales y laboratorios de diagnóstico. La región está experimentando un crecimiento notable tanto en aplicaciones clínicas como de investigación.

Perspectiva del mercado de hematología y citometría de flujo en el punto de atención (POC) del Reino Unido

Se espera que el mercado de hematología y citometría de flujo en el punto de atención (POC) del Reino Unido crezca a una CAGR significativa durante el período de pronóstico, impulsado por la creciente adopción de diagnósticos POC en hospitales, clínicas y centros de investigación, junto con iniciativas gubernamentales que promueven la detección temprana de trastornos hematológicos y aplicaciones de citometría de flujo.

Análisis del mercado alemán de hematología y citometría de flujo en el punto de atención (POC).

Se prevé una expansión constante del mercado alemán de hematología y citometría de flujo en el punto de atención (POC), impulsado por un sistema sanitario sólido, una infraestructura de laboratorio avanzada y la inversión continua en automatización y plataformas de diagnóstico asistidas por IA. La creciente prevalencia de enfermedades crónicas y hematológicas también impulsa la demanda de dispositivos de hematología y citometría de flujo en el punto de atención.

Análisis del mercado de hematología y citometría de flujo en el punto de atención (POC) de Asia-Pacífico.

Se prevé que el mercado de hematología y citometría de flujo en el punto de atención (POC) de Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 10,5 %. El crecimiento en esta región se sustenta en el aumento de la inversión en infraestructura sanitaria, la creciente prevalencia de enfermedades crónicas, la mayor concienciación sobre el diagnóstico temprano y la creciente adopción de pruebas en el punto de atención en economías emergentes como China e India.

Perspectiva del mercado de hematología y citometría de flujo en el punto de atención (POC) de Japón

El mercado de hematología y citometría de flujo en el punto de atención (POC) de Japón está ganando impulso debido a su infraestructura de atención médica tecnológicamente avanzada, el énfasis en la atención preventiva y la creciente adopción de analizadores de hematología y citometría de flujo POC compactos y automatizados en hospitales y laboratorios clínicos.

Análisis del mercado de hematología y citometría de flujo en el punto de atención (POC) en China.

El mercado chino de hematología y citometría de flujo en el punto de atención (POC) representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, impulsado por la expansión de la infraestructura sanitaria, el aumento de la población de clase media, la rápida urbanización y la creciente adopción de dispositivos de hematología y citometría de flujo en el punto de atención en hospitales, clínicas y centros de diagnóstico. Las iniciativas gubernamentales que apoyan el diagnóstico temprano y las soluciones digitales de atención médica también contribuyen al crecimiento del mercado.

Cuota de mercado de hematología y citometría de flujo en el punto de atención (POC)

La industria de hematología y citometría de flujo en el punto de atención (POC) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Abbott (EE. UU.)

• Sysmex Corporation (Japón)

• Bio-Rad Laboratories (EE. UU.)

• Beckman Coulter (EE. UU.)

• Siemens Healthineers (Alemania)

• Ortho Clinical Diagnostics (EE. UU.)

• HemoCue AB (Suecia)

• BD (Becton, Dickinson and Company) (EE. UU.)

• Horiba Ltd. (Japón)

• Nova Biomedical (EE. UU.)

• Abacus Diagnostics (EE. UU.) •

Instrumentation Laboratory (EE. UU.)

• DiaSys Diagnostic Systems (Alemania)

• Partec GmbH (Alemania)

• Mindray Medical (China)

• Fresenius Kabi (Alemania)

• Quidel Corporation (EE. UU.)

• Accelix Inc. (EE. UU.)

• Thermo Fisher Scientific (EE. UU.)

• Orion Diagnostica (Finlandia)

Últimos avances en el mercado global de hematología y citometría de flujo en el punto de atención (POC)

- En agosto de 2023, PixCell Medical anunció que su analizador de hemograma completo (HC) HemoScreen para el punto de atención recibió la autorización 510(k) mejorada de la FDA para la toma de muestras capilares directas (por punción digital). Esto simplifica significativamente la recolección de sangre en el punto de atención y permite realizar pruebas hematológicas rápidas fuera de los laboratorios tradicionales. El dispositivo ofrece un hemograma diferencial de cinco partes en minutos mediante microfluídica e imágenes con tecnología de IA, lo que amplía el diagnóstico hematológico rápido en la atención descentralizada.

- En enero de 2024, PixCell Medical firmó acuerdos de distribución estratégicos con importantes distribuidores de atención médica (Medline, Henry Schein y Thermo Fisher Scientific) para ampliar el acceso al analizador HemoScreen POC CBC en los Estados Unidos, mejorando la penetración en el mercado y la disponibilidad de soluciones de pruebas rápidas de hematología en clínicas, departamentos de emergencia y laboratorios.

- En mayo de 2024, Agilent Technologies lanzó el citómetro de flujo espectral NovoCyte Opteon, un sistema de citometría de flujo de espectro completo de última generación que incluye de tres a cinco láseres y matrices de detectores avanzados diseñados para una inmunofenotipificación más profunda y un análisis celular de alta dimensión, lo que mejora significativamente las capacidades de citometría de flujo para aplicaciones clínicas y de investigación.

- En septiembre de 2024, la adopción de la tecnología de citometría de flujo se expandió a nivel mundial con la disponibilidad de Agilent NovoCyte Opteon en el mercado de Australia y Nueva Zelanda, lo que llevó soluciones avanzadas de citometría de flujo espectral a nuevos usuarios clínicos y de investigación regionales y respaldó un uso más amplio del análisis celular multiparamétrico.

- En marzo de 2025, Beckman Coulter Life Sciences anunció el lanzamiento del módulo de detección espectral en mosaico CytoFLEX, lo que posiciona la primera actualización de capacidad espectral modular de la industria para los instrumentos de citometría de flujo existentes, lo que permite un análisis multicolor flexible y mejora el rendimiento y la calidad de los datos para los flujos de trabajo de POC y de laboratorio.

- En mayo de 2025, Becton, Dickinson and Company (BD) presentó un nuevo analizador celular de citometría de flujo de altos parámetros que combina capacidades espectrales avanzadas con tecnologías de imágenes celulares en tiempo real, con el objetivo de ofrecer un fenotipado más profundo y un análisis de datos automatizado para diagnósticos clínicos complejos y flujos de trabajo de investigación POC.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.