Global Photopheresis Products Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

364.24 Million

USD

541.84 Million

2025

2033

USD

364.24 Million

USD

541.84 Million

2025

2033

| 2026 –2033 | |

| USD 364.24 Million | |

| USD 541.84 Million | |

| % | |

|

Segmentación del mercado global de productos de fotoféresis por tipo de producto (sistema abierto y sistema cerrado), aplicación (enfermedad de injerto contra huésped, linfoma cutáneo de células T, rechazo de trasplantes y enfermedades autoinmunes), usuario final (hospitales, clínicas especializadas, atención ambulatoria, etc.): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de productos de fotoféresis

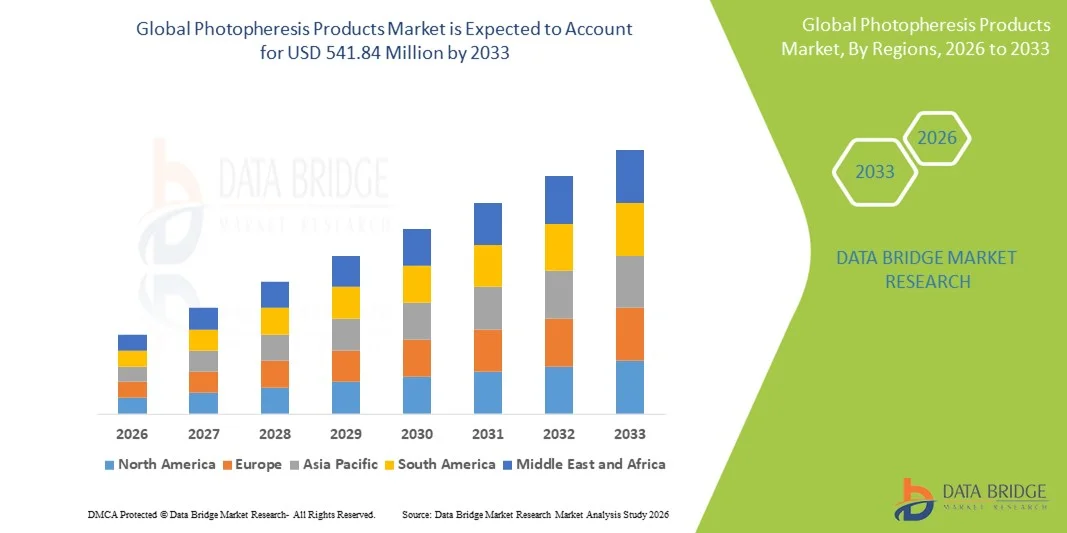

- El tamaño del mercado global de productos de fotoféresis se valoró en USD 364,24 millones en 2025 y se espera que alcance los USD 541,84 millones para 2033 , con una CAGR del 5,09% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente adopción y los avances tecnológicos en tecnologías de tratamiento de sangre extracorpórea, lo que lleva a un mayor uso de productos de fotoféresis en entornos hospitalarios y de atención especializada para afecciones hematológicas e inmunomediadas.

- Además, la creciente demanda de terapias inmunomoduladoras seguras, eficaces y mínimamente invasivas por parte de los profesionales sanitarios está consolidando los productos de fotoféresis como la opción de tratamiento preferida para afecciones como la enfermedad de injerto contra huésped, el linfoma cutáneo de células T y el rechazo de trasplantes. Estos factores convergentes están acelerando la adopción de las soluciones de productos de fotoféresis, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de productos de fotoféresis

- Los productos de fotoféresis, que incluyen sistemas de fotoféresis, desechables y consumibles relacionados utilizados en la terapia de fotoféresis extracorpórea, son cada vez más vitales en la práctica clínica moderna debido a su eficacia en el tratamiento de trastornos hematológicos e inmunomediados en entornos de atención hospitalaria y especializada.

- La creciente demanda de productos de fotoféresis se debe principalmente a la creciente incidencia de enfermedades como la enfermedad de injerto contra huésped (EICH), el linfoma cutáneo de células T (CTCL) y el rechazo de trasplantes de órganos, junto con la creciente adopción de terapias inmunomoduladoras que ofrecen un tratamiento dirigido con seguridad favorable.

- América del Norte dominó el mercado de productos de fotoféresis con la mayor participación en los ingresos del 41,8 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de terapias especializadas, una fuerte presencia de fabricantes líderes y un uso clínico generalizado de la fotoféresis en centros de oncología y trasplantes, con EE. UU. representando una parte significativa de la demanda regional.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de productos de fotoféresis durante el período de pronóstico, impulsada por la creciente conciencia de las inmunoterapias avanzadas, la expansión de la infraestructura de atención médica, la creciente prevalencia de trastornos autoinmunes y hematológicos y las crecientes inversiones en instalaciones de tratamiento especializado en las economías emergentes.

- El segmento de sistemas cerrados dominó la mayor participación en ingresos del mercado con un 64,8 % en 2025, impulsado por su perfil de seguridad superior, menor riesgo de contaminación y mayor nivel de automatización.

Alcance del informe y segmentación del mercado de productos de fotoféresis

|

Atributos |

Perspectivas clave del mercado de productos de fotoféresis |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de productos de fotoféresis

Avances en las tecnologías de aféresis terapéutica y aplicaciones clínicas ampliadas

- Una tendencia significativa y en aceleración en el mercado mundial de productos de fotoféresis es el avance de las tecnologías de aféresis terapéutica y el uso creciente de la fotoféresis en el tratamiento de trastornos hematológicos e inmunomediados.

- Por ejemplo, la fotoféresis extracorpórea (ECP) se está adoptando cada vez más para afecciones como la enfermedad de injerto contra huésped (GVHD), el linfoma cutáneo de células T (CTCL) y el rechazo de trasplantes de órganos, respaldada por creciente evidencia clínica y recomendaciones de guías.

- Las mejoras continuas en los sistemas de fotoféresis, incluida la mayor eficiencia de separación de células, la exposición optimizada a la luz ultravioleta y los diseños de sistemas cerrados, están mejorando la seguridad, la consistencia y los resultados clínicos del tratamiento.

- La creciente disponibilidad de kits desechables y consumibles estandarizados también está apoyando una adopción más amplia al reducir los riesgos de contaminación cruzada y simplificar los flujos de trabajo de los procedimientos en hospitales y clínicas especializadas.

- Además, el creciente enfoque en terapias personalizadas e inmunomoduladoras está fortaleciendo el papel de la fotoféresis como una opción de tratamiento dirigida con menos efectos secundarios sistémicos en comparación con las terapias inmunosupresoras convencionales.

- Esta tendencia hacia soluciones de fotoféresis más seguras, eficientes y clínicamente validadas está transformando los enfoques de tratamiento para trastornos inmunitarios complejos y apoyando el crecimiento del mercado a largo plazo a nivel mundial.

Dinámica del mercado de productos de fotoféresis

Conductor

Aumento de la prevalencia de trastornos relacionados con el sistema inmunitario y procedimientos de trasplante

- La creciente incidencia de enfermedades inmunomediadas y el creciente número de procedimientos de trasplante de órganos y células madre en todo el mundo son los principales impulsores del mercado de productos de fotoféresis.

- Por ejemplo, el aumento de casos de enfermedad de injerto contra huésped después del trasplante de células madre hematopoyéticas está impulsando la demanda de fotoféresis como terapia de segunda línea o complementaria eficaz.

- La fotoféresis está ganando aceptación clínica debido a su mecanismo inmunomodulador, que ayuda a controlar la progresión de la enfermedad y minimiza los riesgos de inmunosupresión a largo plazo.

- Además, la expansión de los programas de trasplantes, particularmente en América del Norte, Europa y partes de Asia Pacífico, está aumentando la utilización de sistemas de fotoféresis y kits desechables.

- La creciente conciencia entre los médicos sobre los beneficios a largo plazo de la fotoféresis en el manejo de enfermedades inmunitarias crónicas está respaldando aún más su adopción en hospitales y centros de tratamiento especializados.

- En conjunto, estos factores están impulsando una demanda sostenida de productos de fotoféresis en los mercados de atención médica establecidos y emergentes.

Restricción/Desafío

Altos costos de tratamiento y disponibilidad limitada de infraestructura especializada

- Los altos costos asociados con los sistemas de fotoféresis, los consumibles y los procedimientos de tratamiento plantean un desafío importante para la expansión del mercado.

- Por ejemplo, la necesidad de equipos especializados, profesionales de la salud capacitados y centros de tratamiento dedicados limita la adopción generalizada en regiones de ingresos bajos y medios.

- Además, los procedimientos de fotoféresis requieren mucho tiempo y a menudo requieren múltiples sesiones de tratamiento, lo que puede aumentar la carga de costos general para los proveedores de atención médica y los pacientes.

- La cobertura de reembolso limitada en ciertos países y regiones restringe aún más el acceso de los pacientes a la terapia de fotoféresis.

- La falta de concienciación y la experiencia clínica limitada en algunos sistemas de atención sanitaria también retrasan la adopción, en particular fuera de los grandes hospitales de atención terciaria.

- Superar estos desafíos mediante políticas de reembolso mejoradas, un desarrollo de productos rentables y una mayor capacitación de los médicos será fundamental para el crecimiento sostenido del mercado mundial de productos de fotoféresis.

Alcance del mercado de productos de fotoféresis

The market is segmented on the basis of product type, application, and end user.

- By Product Type

On the basis of product type, the Photopheresis Products market is segmented into open system and closed system. The closed system segment dominated the largest market revenue share of 64.8% in 2025, driven by its superior safety profile, reduced risk of contamination, and higher level of automation. Closed systems are widely preferred in hospital and specialty clinic settings as they ensure controlled blood handling and comply with stringent regulatory and infection-control standards. These systems integrate leukapheresis, photoactivation, and reinfusion into a single workflow, improving procedural efficiency. Increasing adoption in transplant centers and oncology clinics further supports dominance. Closed systems also reduce operator dependency and procedural variability, enhancing treatment consistency. Strong regulatory approvals and growing clinical acceptance in GVHD and CTCL treatment contribute to revenue leadership. In addition, higher reimbursement acceptance for closed systems supports sustained demand.

The open system segment is expected to witness the fastest CAGR of 9.6% from 2026 to 2033, driven by lower equipment costs and flexibility in procedural customization. Open systems are increasingly adopted in emerging markets where budget constraints influence purchasing decisions. These systems allow healthcare providers to utilize existing apheresis equipment, reducing capital investment. Growing healthcare infrastructure development and rising awareness of photopheresis therapy in developing regions support growth. Technological improvements addressing contamination risks are also improving adoption. Expansion of treatment indications further fuels demand. Overall, open systems are gaining traction due to affordability and adaptability.

- By Application

On the basis of application, the Photopheresis Products market is segmented into graft versus host disease (GVHD), cutaneous T-cell lymphoma (CTCL), transplant rejection, autoimmune diseases, and others. The GVHD segment dominated the market with a revenue share of 38.5% in 2025, supported by the increasing number of hematopoietic stem cell transplants globally. Photopheresis is widely recognized as an effective second-line therapy for steroid-refractory GVHD. Rising transplant procedures, improved survival rates, and growing clinical evidence supporting photopheresis efficacy drive dominance. Hospitals increasingly integrate photopheresis into standard GVHD treatment protocols. Favorable safety profile and long-term disease control further enhance adoption. Regulatory support and clinical guideline inclusion strengthen market leadership. Increasing investments in transplant care also support sustained demand.

The autoimmune diseases segment is projected to register the fastest CAGR of 10.2% from 2026 to 2033, driven by expanding clinical research and growing off-label use of photopheresis. Increasing prevalence of autoimmune disorders and limitations of conventional immunosuppressive therapies are accelerating adoption. Photopheresis offers targeted immune modulation with fewer systemic side effects, making it attractive for long-term disease management. Ongoing clinical trials exploring new indications further boost growth. Rising physician awareness and patient acceptance support expansion. Improved reimbursement frameworks are also contributing to faster uptake.

- By End User

On the basis of end user, the Photopheresis Products market is segmented into hospitals, specialty clinics, ambulatory care centers, and others. The hospitals segment accounted for the largest market revenue share of 56.9% in 2025, driven by the availability of advanced infrastructure and trained medical professionals. Hospitals handle a high volume of transplant and oncology patients requiring photopheresis therapy. Integration of photopheresis units within hospital blood banks and oncology departments supports dominance. Strong reimbursement coverage and access to multidisciplinary care further enhance adoption. Hospitals also lead in clinical research and adoption of new photopheresis technologies. Increasing patient inflow and complex case management reinforce revenue leadership.

The specialty clinics segment is expected to witness the fastest CAGR of 8.8% from 2026 to 2033, fueled by the shift toward outpatient and specialized care models. Specialty clinics offer focused expertise, reduced treatment costs, and improved patient convenience. Growing investments in specialty immunology and oncology centers support market growth. Increasing decentralization of photopheresis services from hospitals to clinics further accelerates adoption. Technological advancements enabling compact and clinic-friendly systems also contribute. Overall, specialty clinics are emerging as high-growth end users due to efficiency and patient-centric care delivery.

Photopheresis Products Market Regional Analysis

- North America dominated the photopheresis products market with the largest revenue share of 41.8% in 2025, supported by advanced healthcare infrastructure, high adoption of specialty and immunomodulatory therapies, and the strong presence of leading photopheresis system manufacturers

- Healthcare providers in the region highly value the clinical efficacy, safety profile, and immune-modulating benefits of photopheresis in treating conditions such as graft versus host disease (GVHD) and cutaneous T-cell lymphoma (CTCL)

- This widespread adoption is further supported by favorable reimbursement policies, high awareness among clinicians, well-established transplant and oncology centers, and increasing utilization of photopheresis as a second-line therapy, establishing it as a standard treatment option across major hospitals and specialty clinics

U.S. Photopheresis Products Market Insight

The U.S. photopheresis products market captured the largest revenue share of 81% in 2025 within North America, driven by the high volume of hematopoietic stem cell transplants, strong adoption of advanced immunotherapies, and early acceptance of photopheresis in clinical practice. The presence of leading manufacturers, extensive clinical research activity, and widespread availability of specialized treatment centers significantly support market growth. Increasing use of photopheresis in oncology, transplant rejection management, and autoimmune disorders further accelerates demand. In addition, supportive reimbursement frameworks and continuous technological advancements contribute to sustained market expansion in the U.S.

Europe Photopheresis Products Market Insight

The Europe photopheresis products market is projected to expand at a substantial CAGR throughout the forecast period, driven by rising adoption of advanced immunomodulatory therapies and increasing prevalence of hematological malignancies and autoimmune diseases. Strong regulatory frameworks, expanding transplant programs, and growing awareness of photopheresis benefits among clinicians support market growth. The region is witnessing increased utilization of photopheresis across hospitals and specialty clinics, particularly for GVHD and CTCL management. Ongoing clinical studies and improvements in healthcare access further contribute to market expansion.

U.K. Photopheresis Products Market Insight

The U.K. photopheresis products market is anticipated to grow at a noteworthy CAGR during the forecast period, supported by the National Health Service’s (NHS) focus on advanced specialty treatments and improved access to immunotherapy services. Increasing stem cell transplant procedures and rising awareness of photopheresis as an effective second-line therapy are key growth drivers. The expansion of specialized oncology and transplant centers further supports adoption. In addition, growing clinical evidence and standardized treatment protocols are strengthening market penetration in the U.K.

Germany Photopheresis Products Market Insight

The Germany photopheresis products market is expected to expand at a considerable CAGR during the forecast period, driven by strong healthcare infrastructure, high investment in advanced medical technologies, and a growing emphasis on evidence-based therapies. Germany’s leadership in clinical research and transplant medicine supports increasing adoption of photopheresis systems. The rising prevalence of autoimmune and hematological disorders, combined with favorable reimbursement policies, is accelerating market growth. Hospitals and specialty clinics are increasingly integrating photopheresis into treatment pathways.

Asia-Pacific Photopheresis Products Market Insight

The Asia-Pacific photopheresis products market is expected to grow at the fastest CAGR during the forecast period, driven by expanding healthcare infrastructure, increasing awareness of advanced immunotherapies, and rising prevalence of autoimmune and hematological diseases. Growing investments in specialty treatment facilities and transplant programs across emerging economies are significantly boosting adoption. Improving access to advanced medical technologies and increasing physician awareness further support rapid market expansion across the region.

Japan Photopheresis Products Market Insight

The Japan photopheresis products market is gaining momentum due to advanced healthcare systems, strong clinical research capabilities, and increasing adoption of innovative immunomodulatory treatments. Rising incidence of hematological disorders and transplant procedures is driving demand for photopheresis therapy. The country’s emphasis on precision medicine and long-term disease management supports market growth. In addition, an aging population and increasing focus on minimally invasive therapies further contribute to adoption.

China Photopheresis Products Market Insight

The China photopheresis products market accounted for the largest revenue share in Asia Pacific in 2025, driven by rapid expansion of healthcare infrastructure, increasing awareness of advanced immunotherapies, and rising prevalence of autoimmune and hematological disorders. Growing investments in specialty hospitals and transplant centers are accelerating adoption of photopheresis systems. Supportive government initiatives to modernize healthcare services and improve access to advanced treatments further propel market growth in China.

Photopheresis Products Market Share

The Photopheresis Products industry is primarily led by well-established companies, including:

• Fresenius Kabi (Alemania)

• Macopharma (Francia)

• PIT Medical Systems (Alemania)

• Haemonetics Corporation (EE. UU.)

• Cerus Corporation (EE. UU.)

• Asahi Kasei Medical (Japón)

• Terumo BCT (Japón

) • Kawasumi Laboratories (Japón)

• Nikkiso Co., Ltd. (Japón)

• Medtronic (Irlanda)

• B. Braun Melsungen (Alemania)

• Baxter International (EE. UU.)

• JMS Co., Ltd. (Japón)

• HemaCare Corporation (EE. UU.)

• Miltenyi Biotec (Alemania)

• Sartorius AG (Alemania)

• Bio-Rad Laboratories (EE. UU.)

• Grifols (España)

Últimos avances en el mercado mundial de productos de fotoféresis

- En febrero de 2024, Mallinckrodt plc presentó datos de resultados reales sobre su sistema de fotoféresis THERAKOS™ CELLEX en las reuniones Tandem de 2024, que muestran mejoras en la supervivencia general y las tasas de respuesta para pacientes tratados por enfermedad de injerto contra huésped crónica refractaria a esteroides, lo que subraya la validación clínica y la adopción de la tecnología de fotoféresis.

- En septiembre de 2024, Mallinckrodt plc anunció que el sistema de fotoféresis THERAKOS CELLEX recibió la certificación CE según el Reglamento de Dispositivos Médicos de la Unión Europea (MDR) 2017/745 actualizado, lo que autoriza su uso continuo en toda la UE para indicaciones de pacientes que incluyen linfoma cutáneo de células T y enfermedad de injerto contra huésped, lo que demuestra un progreso regulatorio para las plataformas de fotoféresis establecidas.

- En abril de 2023, Fresenius Kabi lanzó una opción de acceso venoso de una sola aguja para su sistema de fotoféresis extracorpórea (ECP) Amicus® en la reunión de la Sociedad Europea de Trasplante de Sangre y Médula Ósea, que obtuvo el marcado CE para el tratamiento del linfoma cutáneo de células T que no responde a otras terapias, lo que representa una mejora del producto que puede mejorar la flexibilidad del procedimiento y la experiencia del paciente.

- En agosto de 2024, Mallinckrodt plc y CVC Capital Partners firmaron un acuerdo definitivo en virtud del cual CVC Capital Partners Fund IX adquiriría el negocio de Therakos por aproximadamente 925 millones de dólares, sujeto a los ajustes habituales, lo que indica una importante actividad de inversión y consolidación en el espacio de la tecnología de fotoféresis.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.