Global Personal 3d Printers Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1,900.00 Million

USD

5,496.45 Million

2021

2029

USD

1,900.00 Million

USD

5,496.45 Million

2021

2029

| 2022 –2029 | |

| USD 1,900.00 Million | |

| USD 5,496.45 Million | |

| % | |

|

Mercado global de impresoras 3D personales, por tipo (hardware, software y servicios), material (plástico, metal, cerámica, resinas y otros), tecnología (modelado por deposición fundida (FDM), estereolitografía (SLA), procesamiento de luz digital (DLP) , producción de interfaz líquida continua (CLIP), sinterización selectiva por láser (SLS), laminación por deposición selectiva, fusión por chorro múltiple, polyjet, fusión selectiva por láser (SLM) y otros), forma (filamento, polvo y líquidos), proceso de fabricación aditiva (extrusión de material, fusión de lecho de polvo, fotopolimerización, inyección de material y laminación de láminas) y aplicación (educación, entretenimiento, fotografía, arquitectura, moda y joyería, y otros): tendencias de la industria y pronóstico hasta 2029

Análisis y tamaño del mercado de impresoras 3D personales

La llegada de la tecnología de impresión 3D ha cambiado la forma en que se diseñan, desarrollan, fabrican y distribuyen los productos. Las ventajas de la impresión 3D sobre la fabricación tradicional crean numerosas oportunidades para los sectores verticales de la industria, que van desde el diseño y desarrollo de productos hasta los servicios de personalización y la reestructuración de la cadena de suministro para aumentar la eficiencia. Las innovaciones y actualizaciones continuas de la cartera de productos pueden ayudar a atraer a una amplia gama de clientes de varios sectores verticales de la industria.

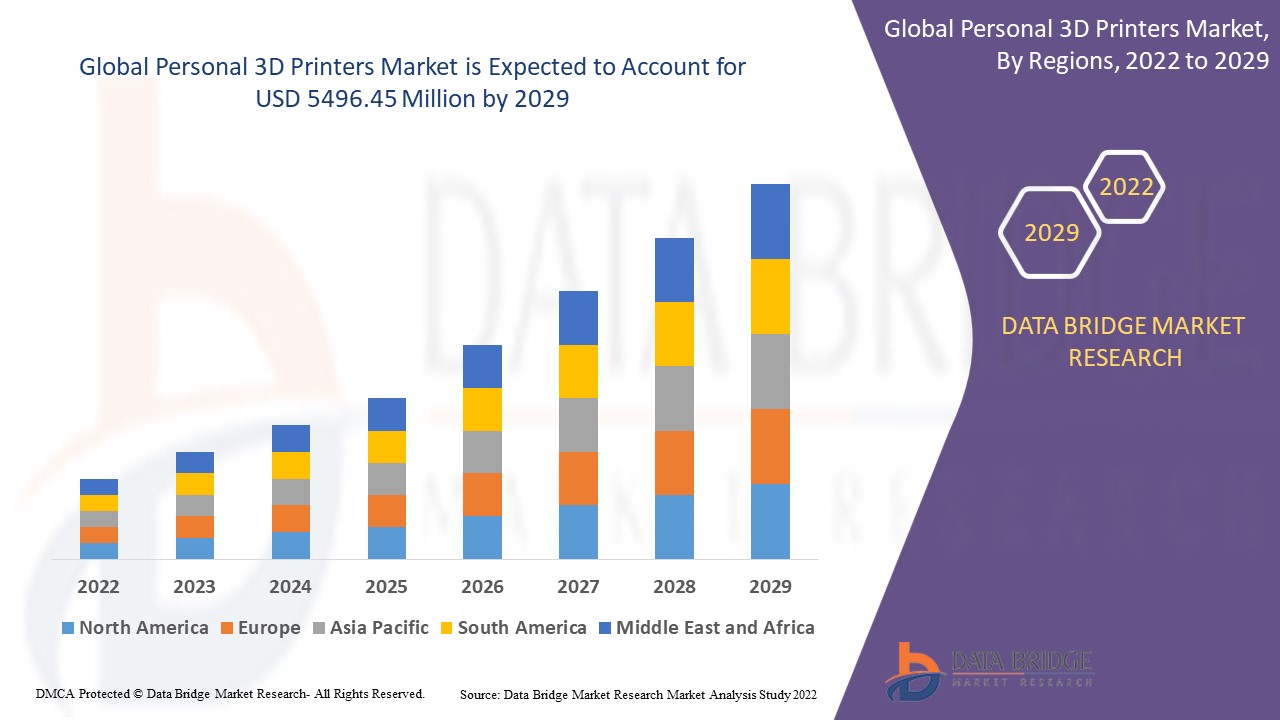

Data Bridge Market Research analiza que el mercado de impresoras 3D personales se valoró en USD 1.900 millones en 2021 y se espera que alcance el valor de USD 5496,45 millones para 2029, a una CAGR del 14,2% durante el período de pronóstico. Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado curado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción, análisis de patentes y comportamiento del consumidor.

Alcance del informe y segmentación del mercado

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2022 a 2029 |

|

Año base |

2021 |

|

Años históricos |

2020 (Personalizable para 2014 - 2019) |

|

Unidades cuantitativas |

Ingresos en millones de USD, volúmenes en unidades, precios en USD |

|

Segmentos cubiertos |

Tipo (hardware, software y servicios), material (plástico, metal, cerámica, resinas y otros), tecnología (modelado por deposición fundida [FDM], estereolitografía [SLA], procesamiento digital de la luz [DLP], producción continua de interfaz líquida [CLIP], sinterización selectiva por láser [SLS], laminación por deposición selectiva, fusión por chorro múltiple, chorro múltiple, fusión selectiva por láser [SLM] y otros), forma (filamento, polvo y líquidos), proceso de fabricación aditiva (extrusión de material, fusión de lecho de polvo, fotopolimerización, inyección de material y laminación de láminas) y aplicación (educación, entretenimiento, fotografía, arquitectura, moda y joyería, y otros) |

|

Países cubiertos |

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur |

|

Actores del mercado cubiertos |

Videojet Technologies, Inc. (EE. UU.), Pannier Corporation (EE. UU.), Canon Singapore Pte. Ltd. (Singapur), HP Development Company, LP (EE. UU.), Xerox Corporation (EE. UU.), Brother Industries, Ltd. (Japón), KEYENCE CORPORATION (Japón), Konica Minolta Business Solutions India Private Limited (India), Seiko Epson Corporation (Japón), Lexmark International, Inc. (EE. UU.), Hitachi Industrial Equipment Systems Co.,Ltd. (Japón), Hewlett Packard Enterprise Development LP (EE. UU.), Domino Printing Sciences plc (Reino Unido), Domino Printing Sciences plc (Reino Unido), Dell (Reino Unido). |

|

Oportunidades |

|

Definición de mercado

Las impresoras 3D forman parte de la familia de la fabricación aditiva y utilizan métodos similares a las impresoras de inyección de tinta tradicionales, aunque en 3D. Para crear un objeto tridimensional desde cero, se requiere una combinación de software de última generación, materiales en polvo y herramientas de precisión. La producción de un objeto impreso en 3D se logra mediante el uso de procesos aditivos. Un objeto se crea en un proceso aditivo colocando capas sucesivas de material hasta que el objeto está completo. Cada una de estas capas es una sección transversal finamente cortada del objeto. Los polímeros, los metales y la cerámica se encuentran entre los materiales utilizados en la impresión 3D. La impresión 3D proporciona metodologías que hacen que la fabricación de diseños complejos sea una realidad visible.

Dinámica del mercado mundial de impresoras 3D personales

Conductores

- Iniciativas gubernamentales para la adopción de la tecnología de impresión 3D

La alta demanda de impresión 3D en la industria dental, las iniciativas gubernamentales para adoptar la tecnología de impresión 3D y la capacidad de ofrecer productos personalizados son los principales factores que impulsan el crecimiento del mercado de impresoras 3D personales. La creciente popularidad de las afecciones dentales conduce a un aumento de las cirugías de reemplazo de dientes, un aumento de la población de edad avanzada y un aumento de la demanda de soluciones de impresión 3D dentales personalizadas, todo lo cual impulsa la demanda mundial de impresoras 3D.

- Diversos beneficios que ofrecen las tecnologías de impresión 3D a los diseñadores

El factor principal que impulsa el mercado de la impresión 3D para la automoción es la creciente necesidad de fabricar diseños complejos en el sector de la automoción en un corto período de tiempo, así como la creciente demanda de componentes mecanizados precisos y de alta calidad del producto. El proceso de impresión 3D tiene varias ventajas sobre los procesos de fabricación tradicionales, entre ellas una cadena de valor más corta, una reducción de tiempo y costes debido a la eliminación de los pasos de montaje, una mayor personalización y libertad de diseño, y un mínimo de residuos. Además, en las primeras etapas de la producción, la impresión 3D es ventajosa porque los diseñadores pueden detectar errores o defectos en el prototipo inicial, lo que reduce el tiempo total de producción y los costes operativos.

Oportunidad

Además, se espera que el aumento de la colaboración entre los principales actores y la mayor concienciación de los consumidores contribuyan al crecimiento del mercado de impresoras 3D personales. Además, la tecnología de impresión 3D se utiliza ampliamente en una variedad de aplicaciones en todo el mundo porque reduce los costos de fabricación y permite la producción en masa de bienes industriales. Los gobiernos de varios países están tomando medidas para fomentar el uso de la impresión 3D en una variedad de industrias.

Restricciones

La necesidad de mano de obra cualificada o de conocimientos especializados para operar impresoras 3D es uno de los principales retos del mercado de la impresión 3D para la automoción. Además, los materiales disponibles para su uso son todavía limitados. Debido a los altos puntos de fusión de algunas aleaciones metálicas, no se pueden utilizar indefinidamente para producir productos de alta calidad en una impresora 3D. Estos factores limitan actualmente el crecimiento del mercado.

Este informe de mercado de impresoras 3D personales proporciona detalles de nuevos desarrollos recientes, regulaciones comerciales, análisis de importación y exportación, análisis de producción, optimización de la cadena de valor, participación de mercado, impacto de los actores del mercado nacional y localizado, analiza oportunidades en términos de bolsillos de ingresos emergentes, cambios en las regulaciones del mercado, análisis estratégico del crecimiento del mercado, tamaño del mercado, crecimientos del mercado de categorías, nichos de aplicación y dominio, aprobaciones de productos, lanzamientos de productos, expansiones geográficas, innovaciones tecnológicas en el mercado. Para obtener más información sobre el mercado de impresoras 3D personales, comuníquese con Data Bridge Market Research para obtener un informe de analista, nuestro equipo lo ayudará a tomar una decisión de mercado informada para lograr el crecimiento del mercado.

Impacto de la COVID-19 en el mercado de impresoras 3D personales

Casi todas las industrias del planeta han sufrido un revés en los últimos 18 meses. Esto se puede atribuir a graves interrupciones en sus respectivas operaciones de fabricación y cadena de suministro como resultado de múltiples cierres preventivos y otras restricciones impuestas por los gobiernos de todo el mundo. El mercado de impresoras de inyección de tinta no es una excepción. Además, las preferencias de los consumidores han disminuido, ya que las personas ahora están mucho más centradas en eliminar los gastos no esenciales de sus presupuestos, ya que el brote ha afectado negativamente a la situación económica general de la mayoría de las personas. Es probable que los factores mencionados anteriormente tengan un impacto negativo en la trayectoria de los ingresos del mercado de impresoras de inyección de tinta durante el período de pronóstico.

Alcance del mercado mundial de impresoras 3D personales

El mercado de impresoras 3D personales está segmentado en función del tipo, el material, la tecnología, la forma, el proceso de fabricación aditiva y la aplicación. El crecimiento entre estos segmentos le ayudará a analizar los segmentos de crecimiento reducidos en las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para ayudarlos a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Tipo

- Hardware

- Software

- Servicios

Material

- Plástico

- Metal

- Cerámico

- Resinas

- Otro

Tecnología

- Modelado por deposición fundida (FDM)

- Litografía estereoscópica (SLA)

- Procesamiento digital de luz (DLP)

- Producción continua de interfase líquida (CLIP)

- Sinterización selectiva por láser (SLS)

- Laminación por deposición selectiva

- Fusión de chorro múltiple

- chorro de poli

- Fusión selectiva por láser (SLM)

- Otros

Forma

- Filamentos

- Polvo

- Líquidos

Proceso de fabricación aditiva

- Extrusión de material

- Fusión de lecho de polvo

- Fotopolimerización

- Inyección de material

- Laminación de láminas

Solicitud

- Educación

- Entretenimiento

- Fotografía

- Arquitectura

- Moda y joyería

- Otros

Análisis y perspectivas regionales del mercado de impresoras 3D personales

Se analiza el mercado de impresoras 3D personales y se proporcionan información y tendencias del tamaño del mercado por país, tipo, material, tecnología, forma, proceso de fabricación aditiva y aplicación como se menciona anteriormente.

Los países cubiertos en el informe del mercado de impresoras 3D personales son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

América del Norte tiene la mayor penetración de aplicaciones de impresión 3D, debido a la adopción temprana de tecnologías en comparación con otras regiones. Sin embargo, debido al aumento de las inversiones de las instituciones públicas y privadas en la región, se espera que Asia-Pacífico lidere el mercado durante el período de pronóstico. Además, se espera que países como China e India inviertan fuertemente en la comercialización de varias tecnologías automotrices. Además, la expiración de patentes clave relacionadas con los procesos de impresión 3D ha impulsado a los fabricantes y empresas emergentes a ingresar al mercado de la región. Aparte de esto, una disminución en el precio de las impresoras 3D aumentaría la demanda de impresión 3D.

La sección de países del informe también proporciona factores de impacto de mercado individuales y cambios en la regulación del mercado que afectan las tendencias actuales y futuras del mercado. Los puntos de datos como el análisis de la cadena de valor ascendente y descendente, las tendencias técnicas y el análisis de las cinco fuerzas de Porter, los estudios de casos son algunos de los indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, la presencia y disponibilidad de marcas globales y sus desafíos enfrentados debido a la competencia grande o escasa de las marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales se consideran al proporcionar un análisis de pronóstico de los datos del país.

Análisis del panorama competitivo y de la cuota de mercado de las impresoras 3D personales

El panorama competitivo del mercado de impresoras 3D personales proporciona detalles por competidor. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia global, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y la variedad de productos, el dominio de las aplicaciones. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de las empresas en relación con el mercado de impresoras 3D personales.

Algunos de los principales actores que operan en el mercado de impresoras 3D personales son:

- Videojet Technologies, Inc. (EE. UU.)

- Canon Singapore Pte. Ltd. (Singapur)

- HP Development Company, LP (Estados Unidos)

- Corporación Xerox (Estados Unidos)

- Brother Industries, Ltd. (Japón)

- KEYENCE CORPORATION (Japón)

- Soluciones empresariales de Konica Minolta India Private Limited (India)

- Seiko Epson Corporation (Japón)

- Lexmark International, Inc. (Estados Unidos)

- Hitachi Industrial Equipment Systems Co., Ltd. (Japón)

- Hewlett Packard Enterprise Development LP (Estados Unidos)

- Domino Printing Sciences plc (Reino Unido)

- Dell (Reino Unido)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.