Global Panoramic And Cephalometric Radiography Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

837.44 Billion

USD

1,367.33 Billion

2025

2033

USD

837.44 Billion

USD

1,367.33 Billion

2025

2033

| 2026 –2033 | |

| USD 837.44 Billion | |

| USD 1,367.33 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de radiografía panorámica y cefalométrica, por tipo (sistemas de rayos X panorámicos y cefalométricos digitales, sistemas de rayos X panorámicos y cefalométricos analógicos), tecnología (escaneo dimensional 2D y 3D), usuario final (hospitales y clínicas dentales, institutos académicos y de investigación dental, y laboratorios forenses): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de sistemas de radiografía panorámica y cefalométrica

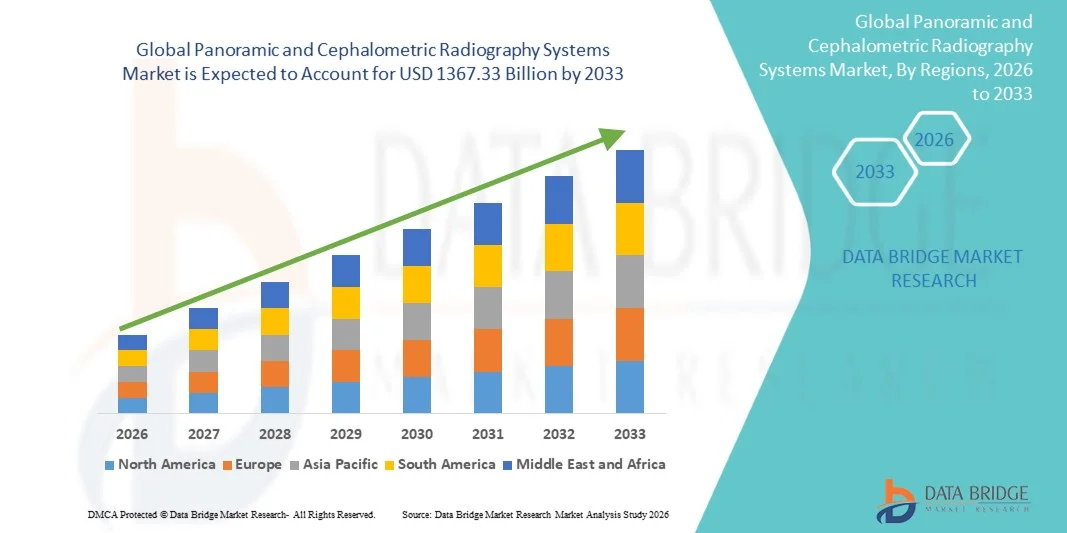

- El tamaño del mercado global de sistemas de radiografía panorámica y cefalométrica se valoró en USD 837,44 mil millones en 2025 y se espera que alcance los USD 1367,33 mil millones para 2033 , con una CAGR de 6,32% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías avanzadas de imágenes dentales y las innovaciones continuas en sistemas de radiografía, lo que conduce a flujos de trabajo digitales mejorados y capacidades de diagnóstico mejoradas tanto en clínicas dentales como en hospitales.

- Además, la creciente demanda de soluciones de imagenología precisas, eficientes y fáciles de usar está consolidando los sistemas de radiografía panorámica y cefalométrica como herramientas esenciales en el diagnóstico dental, la ortodoncia y la atención maxilofacial. Estos factores convergentes están acelerando la adopción de estas soluciones de radiografía, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado de sistemas de radiografía panorámica y cefalométrica

- Los sistemas de radiografía panorámica y cefalométrica, que proporcionan imágenes dentales y maxilofaciales de alta precisión, son cada vez más esenciales en las clínicas dentales modernas, los consultorios de ortodoncia y los hospitales debido a su capacidad para mejorar la precisión del diagnóstico, la planificación del tratamiento y la eficiencia del flujo de trabajo del paciente.

- El crecimiento del mercado se debe principalmente a la creciente demanda de soluciones avanzadas de imagenología dental, la creciente concienciación sobre la salud bucodental, la creciente adopción de sistemas de radiografía digital y los continuos avances tecnológicos, como la integración de imágenes 3D y el análisis asistido por IA. Estos factores están acelerando la adopción de sistemas de radiografía panorámica y cefalométrica, impulsando así significativamente el crecimiento del mercado.

- América del Norte dominó el mercado de sistemas de radiografía panorámica y cefalométrica en 2025, representando aproximadamente el 38 % de los ingresos globales, respaldada por una infraestructura de atención médica dental bien establecida, una alta adopción de tecnologías de imágenes digitales y una fuerte presencia de fabricantes de sistemas líderes como Carestream, Planmeca y Sirona Dental Systems.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado durante el período de pronóstico, con una CAGR proyectada impulsada por la expansión de los servicios de atención dental, el aumento de los ingresos disponibles y una mayor inversión en infraestructura de diagnóstico dental en países como China, India y Japón.

- El segmento de escaneo dimensional 2D representó la mayor participación en ingresos del mercado con un 56,1 % en 2025, impulsado por su uso establecido en diagnósticos dentales de rutina, ortodoncia y planificación de implantes.

Alcance del informe y segmentación del mercado de sistemas de radiografía panorámica y cefalométrica

|

Atributos |

Perspectivas clave del mercado de los sistemas de radiografía panorámica y cefalométrica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de sistemas de radiografía panorámica y cefalométrica

Avances en la tecnología de imágenes y eficiencia del flujo de trabajo

- Una tendencia significativa y en aceleración en el mercado global de sistemas de radiografía panorámica y cefalométrica es el desarrollo continuo de sistemas de imágenes de alta resolución que brindan una precisión diagnóstica mejorada para aplicaciones dentales y de ortodoncia.

- Por ejemplo, en marzo de 2024, Planmeca lanzó el sistema Planmeca ProMax 3D Plus, que ofrece imágenes panorámicas y cefalométricas mejoradas con tecnología de sensores avanzada, lo que facilita una planificación de tratamientos más precisa para consultorios dentales y de ortodoncia.

- Los fabricantes se están centrando en innovaciones como tecnologías de reducción de dosis, adquisición de imágenes más rápida y capacidades mejoradas de reconstrucción 3D para mejorar la seguridad del paciente y agilizar los flujos de trabajo clínicos.

- La integración de estos sistemas de radiografía con software de imágenes digitales y plataformas de gestión de prácticas permite un almacenamiento, recuperación y análisis de datos eficiente, mejorando tanto la eficiencia diagnóstica como la operativa.

- Esta tendencia hacia soluciones de imágenes más precisas, confiables y optimizadas para el flujo de trabajo está impulsando su adopción en clínicas dentales, hospitales y centros de radiología especializados, particularmente en regiones en transición de sistemas de radiografía analógicos a digitales.

- El creciente énfasis en la seguridad del paciente, la comodidad y la calidad del diagnóstico continúa respaldando la inversión en soluciones avanzadas de radiografía panorámica y cefalométrica en los centros de atención médica.

Dinámica del mercado de sistemas de radiografía panorámica y cefalométrica

Conductor

“Aumento de la demanda de diagnósticos dentales y de ortodoncia”

- La creciente prevalencia de trastornos dentales, maloclusiones y tratamientos de ortodoncia está impulsando la demanda de sistemas de imágenes panorámicas y cefalométricas de alta calidad que brinden información diagnóstica precisa.

- Por ejemplo, en junio de 2025, Sirona Dental amplió su plataforma Orthophos® SL para ofrecer exploraciones panorámicas y cefalométricas más rápidas con imágenes 3D integradas, satisfaciendo las crecientes necesidades clínicas en ortodoncia y planificación de implantes.

- La creciente adopción de atención dental preventiva, diagnóstico temprano y procedimientos de ortodoncia complejos está alentando a las clínicas dentales y hospitales a invertir en sistemas de imágenes avanzados.

- Además, la expansión de las clínicas dentales y los centros de diagnóstico, particularmente en las regiones emergentes, está apoyando el crecimiento del mercado al crear una demanda de soluciones de imágenes confiables y rentables.

- Una mayor eficiencia del flujo de trabajo, tiempos de escaneo más rápidos y una mayor claridad de imagen son factores clave que motivan la adopción entre los profesionales dentales y de ortodoncia de todo el mundo.

Restricción/Desafío

“ Altos costos de equipo y requerimientos de mantenimiento ”

- El costo relativamente alto de los sistemas avanzados de radiografía panorámica y cefalométrica, incluidos sensores, software de imágenes y capacidades de reconstrucción 3D, puede limitar su adopción entre clínicas más pequeñas e instalaciones sensibles a los costos.

- Por ejemplo, en septiembre de 2023, varias clínicas dentales de tamaño mediano en el sudeste asiático informaron retrasos en la actualización a sistemas de radiografía totalmente digitales debido a la alta inversión de capital y los costos operativos.

- El mantenimiento regular, la calibración y la necesidad de personal capacitado para operar sistemas sofisticados se suman al costo total de propiedad, lo que plantea desafíos para las prácticas con recursos limitados.

- El cumplimiento de las normas de seguridad radiológica, garantía de calidad y requisitos de certificación de equipos agrega complejidad y puede retrasar la implementación, en particular en los mercados emergentes.

- Superar estos desafíos mediante soluciones rentables, un funcionamiento simplificado del sistema y servicios de soporte mejorados será crucial para sostener el crecimiento del mercado en el segmento de radiografía panorámica y cefalométrica.

Alcance del mercado de sistemas de radiografía panorámica y cefalométrica

El mercado está segmentado según el tipo, la tecnología y el usuario final.

• Por tipo

Según el tipo, el mercado de sistemas de radiografía panorámica y cefalométrica se segmenta en sistemas digitales de rayos X panorámicos y cefalométricos y sistemas analógicos de rayos X panorámicos y cefalométricos. El segmento de sistemas digitales de rayos X panorámicos y cefalométricos dominó la mayor cuota de mercado con un 52,4 % en 2025, gracias a su calidad de imagen superior, tiempos de procesamiento más rápidos y capacidades de diagnóstico mejoradas. Los sistemas digitales permiten la obtención de imágenes en tiempo real, una menor exposición a la radiación y un almacenamiento y uso compartido más sencillos de los historiales clínicos, algo muy valorado en hospitales y clínicas dentales. La capacidad de integración con historias clínicas electrónicas (HCE) y software de gestión de clínicas dentales fomenta aún más su adopción. Los profesionales dentales prefieren los sistemas digitales para ortodoncia, planificación de implantes y aplicaciones de diagnóstico general. La creciente demanda de los pacientes de imágenes precisas y una menor exposición impulsa el crecimiento. El segmento se beneficia de la tendencia a sustituir los sistemas analógicos tradicionales. La compatibilidad de los sistemas digitales con la reconstrucción 3D y el software de imágenes avanzado aumenta su utilidad clínica. Los costes de mantenimiento son inferiores a los de las alternativas analógicas, lo que refuerza su dominio del mercado. La creciente conciencia sobre la eficiencia del flujo de trabajo y el respaldo regulatorio en los mercados desarrollados aceleran su adopción. La comodidad de las unidades multifuncionales que combinan imágenes panorámicas y cefalométricas aumenta la participación en los ingresos. Las continuas innovaciones en la tecnología de detectores digitales consolidan aún más su liderazgo.

Se espera que el segmento de sistemas de rayos X panorámicos y cefalométricos analógicos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,6 %, entre 2026 y 2033, especialmente en los mercados emergentes, donde una menor inversión de capital y una adopción tecnológica más sencilla son factores clave. Los sistemas analógicos siguen siendo los preferidos en clínicas dentales pequeñas, instituciones académicas y zonas remotas debido a su menor coste de adquisición y facilidad de mantenimiento. El segmento se beneficia de las oportunidades de modernización con soluciones híbridas que conectan los flujos de trabajo analógicos y digitales. La formación y el uso educativo en las facultades de odontología impulsan su adopción. Un hardware más sencillo y una mínima dependencia del software resultan atractivos para entornos con bajos recursos. Los países emergentes están modernizando sus clínicas de forma gradual, lo que impulsa el crecimiento de la TCAC. Los sistemas analógicos siguen siendo fiables para el diagnóstico por imagen básico en laboratorios forenses e institutos de investigación. El mercado también experimenta un crecimiento de los sistemas analógicos con módulos de conversión digital que permiten flujos de trabajo parcialmente digitales. La creciente concienciación entre los profesionales sobre las soluciones híbridas impulsa su adopción. La flexibilidad en los ajustes de la dosis de radiación mejora la seguridad y la usabilidad. En general, los sistemas analógicos representan un segmento de rápido crecimiento y sensible a los costes en el mercado global.

• Por tecnología

En función de la tecnología, el mercado se segmenta en escaneo dimensional 2D y 3D. El segmento de escaneo dimensional 2D representó la mayor cuota de mercado en ingresos, con un 56,1 % en 2025, gracias a su uso consolidado en diagnósticos dentales rutinarios, ortodoncia y planificación de implantes. Las imágenes 2D proporcionan vistas panorámicas y cefalométricas nítidas con dosis de radiación y un coste reducidos, lo que las convierte en la opción preferida en hospitales y clínicas dentales de todo el mundo. La facilidad de interpretación por parte de los profesionales clínicos impulsa su alta adopción. La integración con el software de gestión clínica mejora la eficiencia del flujo de trabajo. El cumplimiento normativo y los protocolos estandarizados favorecen las imágenes 2D. La rápida adquisición de imágenes y los menores costes operativos impulsan la preferencia de hospitales y clínicas. Esta tecnología facilita la formación del paciente y la presentación de casos de forma eficaz. La compatibilidad con detectores digitales o híbridos mejora la usabilidad. La amplia disponibilidad y la formación garantizan un dominio continuo del mercado. La combinación de asequibilidad, fiabilidad y versatilidad sustenta el liderazgo. La creciente sustitución de películas analógicas convencionales en los mercados desarrollados refuerza aún más la participación en los ingresos.

Se espera que el segmento de escaneo dimensional 3D experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,9 %, entre 2026 y 2033, impulsada por la creciente adopción en procedimientos dentales avanzados, implantología y ortodoncia compleja. Las imágenes 3D proporcionan datos volumétricos, lo que permite un análisis anatómico preciso y la planificación quirúrgica. Las aplicaciones de la tomografía computarizada de haz cónico (CBCT) en odontología se están expandiendo rápidamente. Los hospitales y las clínicas especializadas prefieren los sistemas 3D para el diagnóstico preciso y la planificación del tratamiento. La integración con los flujos de trabajo de CAD/CAM e impresión 3D mejora la utilidad clínica. La creciente concienciación de los pacientes y la demanda de procedimientos mínimamente invasivos aceleran la adopción. Las aplicaciones de investigación y forenses dependen cada vez más de las imágenes 3D para un análisis de alta precisión. Las innovaciones tecnológicas, como los protocolos de menor dosis de radiación y el escaneo más rápido, impulsan la adopción. Los programas de capacitación para profesionales dentales e instituciones académicas impulsan aún más el crecimiento. La tendencia hacia unidades híbridas 2D/3D mejora el uso multifuncional. En general, el escaneo 3D representa el segmento tecnológico más dinámico en el mercado global.

• Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales y clínicas dentales, institutos académicos y de investigación dental, y laboratorios forenses. El segmento de hospitales y clínicas dentales dominó la mayor cuota de mercado en ingresos, con un 61,2 % en 2025, impulsado por el alto volumen de pacientes y la creciente integración de sistemas panorámicos y cefalométricos para el diagnóstico rutinario y la planificación del tratamiento. Los hospitales y las clínicas multidisciplinarias priorizan los sistemas digitales y 3D para ortodoncia, implantología y odontología general. Su adopción se ve respaldada por la eficiencia del flujo de trabajo, la reducción de la exposición a la radiación y la mejora de la precisión diagnóstica. La integración con el software de gestión de pacientes mejora la eficiencia operativa. Las aprobaciones regulatorias y las políticas de reembolso favorecen la adopción del sistema. Los continuos avances tecnológicos mejoran la calidad y el rendimiento de las imágenes. Las unidades multifuncionales que admiten imágenes panorámicas y cefalométricas refuerzan su uso. Las clínicas y los hospitales se benefician de una mejor comunicación con los pacientes y la documentación de los casos. La creciente urbanización y la concienciación sobre la odontología contribuyen a su dominio de los ingresos. La formación y la experiencia del personal facilitan la implementación. En general, los hospitales y las clínicas siguen siendo el principal motor de los ingresos del mercado.

Se espera que el segmento de Institutos Académicos y de Investigación Dental experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 16,7 %, entre 2026 y 2033, impulsada por el aumento de las actividades de investigación dental, los programas de capacitación y los estudios experimentales que requieren imágenes de alta precisión. Las instituciones académicas adoptan sistemas 2D y 3D para educar a los estudiantes sobre técnicas avanzadas de diagnóstico y planificación quirúrgica. Los centros de investigación utilizan imágenes para estudios de ortodoncia, mapeo anatómico y aplicaciones forenses. La integración con herramientas de simulación digital mejora los resultados del aprendizaje. Las subvenciones gubernamentales y la financiación institucional para el desarrollo de infraestructuras respaldan el crecimiento. La adopción en estudios forenses y experimentales amplía los casos de uso. Los mercados emergentes con programas de educación dental en expansión aceleran aún más el crecimiento. Las unidades de imágenes multimodales facilitan una capacitación versátil. Las inversiones en laboratorios modernos garantizan el acceso a sistemas de vanguardia. Las alianzas con fabricantes para proyectos de capacitación e investigación fortalecen la adopción. En general, los institutos académicos y de investigación representan el segmento de usuarios finales de más rápido crecimiento a nivel mundial.

Análisis regional del mercado de sistemas de radiografía panorámica y cefalométrica

- América del Norte dominó el mercado de sistemas de radiografía panorámica y cefalométrica en 2025, representando aproximadamente el 38% de los ingresos globales.

- El liderazgo de la región está respaldado por una infraestructura de atención médica dental bien establecida, una alta adopción de tecnologías de imágenes digitales y la sólida presencia de fabricantes de sistemas líderes como Carestream, Planmeca y Sirona Dental Systems.

- El uso generalizado en clínicas dentales, hospitales y centros especializados, junto con las actualizaciones continuas de los equipos, contribuye al sólido crecimiento del mercado.

Perspectiva del mercado de sistemas de radiografía panorámica y cefalométrica en EE. UU.

El mercado estadounidense de sistemas de radiografía panorámica y cefalométrica captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la alta adopción de sistemas avanzados de imágenes dentales digitales en clínicas dentales privadas, departamentos de odontología hospitalaria y centros de diagnóstico. La demanda de soluciones integradas de imágenes, una mejor calidad de imagen y la eficiencia del flujo de trabajo continúa impulsando la expansión del mercado. Los principales fabricantes mantienen sólidas redes de distribución, lo que impulsa aún más el crecimiento.

Perspectiva del mercado europeo de sistemas de radiografía panorámica y cefalométrica

Se prevé una expansión sostenida del mercado europeo de sistemas de radiografía panorámica y cefalométrica durante el período de pronóstico, impulsado por la modernización de los equipos de diagnóstico dental, la creciente demanda de atención odontológica preventiva y la adopción de la radiografía digital en clínicas y hospitales. Las regulaciones gubernamentales que promueven la atención odontológica de calidad y las políticas de reembolso para el diagnóstico por imagen impulsan la penetración en el mercado de los principales países europeos.

Análisis del mercado de sistemas de radiografía panorámica y cefalométrica del Reino Unido

Se prevé que el mercado británico de sistemas de radiografía panorámica y cefalométrica crezca a una tasa de crecimiento anual compuesta (TCAC) moderada, impulsado por la creciente adopción de la radiografía dental digital en los centros dentales del NHS y las clínicas dentales privadas. La creciente concienciación sobre la odontología preventiva, junto con la sustitución de los antiguos sistemas analógicos, está impulsando la demanda de sistemas de imágenes panorámicas y cefalométricas.

Análisis del mercado alemán de sistemas de radiografía panorámica y cefalométrica

Se prevé un crecimiento sostenido del mercado alemán de sistemas de radiografía panorámica y cefalométrica gracias a su avanzada infraestructura para la atención odontológica y a su fuerte enfoque en la digitalización de las tecnologías de imagen. La adopción de sistemas de radiografía panorámica y cefalométrica está en aumento en consultas dentales privadas, hospitales y departamentos universitarios de odontología, impulsada por la necesidad de diagnósticos precisos e integración eficiente del flujo de trabajo.

Análisis del mercado de sistemas de radiografía panorámica y cefalométrica en Asia-Pacífico

Se prevé que el mercado de sistemas de radiografía panorámica y cefalométrica de Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, impulsado por la expansión de los servicios de atención odontológica, el aumento de la renta disponible y la mayor inversión en infraestructura de diagnóstico dental en países como China, India y Japón. La rápida urbanización, la creciente concienciación sobre la salud bucodental y la expansión de las redes de clínicas dentales impulsan aún más la adopción de sistemas de radiografía avanzados.

Análisis del mercado de sistemas de radiografía panorámica y cefalométrica en China

El mercado chino de sistemas de radiografía panorámica y cefalométrica representó la mayor participación en los ingresos de Asia-Pacífico en 2025, debido a la creciente demanda de servicios dentales, la expansión de las clínicas dentales y la creciente adopción de tecnologías de imagen digital. La sólida capacidad de fabricación nacional y el apoyo gubernamental a la infraestructura sanitaria son factores clave que impulsan el crecimiento del mercado.

Análisis del mercado de sistemas de radiografía panorámica y cefalométrica en Japón

El mercado japonés de sistemas de radiografía panorámica y cefalométrica está cobrando impulso gracias a la alta penetración de las tecnologías digitales dentales, la infraestructura clínica avanzada y la creciente demanda de diagnósticos de alta precisión en la atención odontológica. El envejecimiento de la población y la prioridad de la odontología preventiva impulsan la adopción de sistemas panorámicos y cefalométricos en hospitales y clínicas privadas.

Cuota de mercado de los sistemas de radiografía panorámica y cefalométrica

La industria de sistemas de radiografía panorámica y cefalométrica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Carestream Health (EE. UU.)

- Planmeca Oy (Finlandia)

- Dentsply Sirona (Alemania)

- Vatech Co., Ltd. (Corea del Sur)

- Sirona Dental Systems (Alemania)

- Radiología Owandy (Francia)

- Corporación Morita (Japón)

- Gendex Dental Systems (EE. UU.)

- Imágenes médicas Suni (EE. UU.)

- Kodak Dental Systems (EE. UU.)

- Instrumentarium Dental (Finlandia)

- Grupo KaVo Kerr (Alemania/EE. UU.)

- Promax Imaging (Italia)

- Trophy Radiologie (Francia)

- Genoray Co., Ltd. (Corea del Sur)

- MyRay (Italia)

- NewTom (Italia)

- HexaDent (China)

- Grupo Acteon (Francia)

Últimos avances en el mercado global de sistemas de radiografía panorámica y cefalométrica

- En febrero de 2024, Carestream Dental lanzó el sistema CS 8200 3D Access, una plataforma de imágenes 4 en 1 fácil de usar que combina imágenes panorámicas 2D con CBCT y funciones cefalométricas opcionales. Esta unidad avanzada permite a las clínicas dentales realizar una gama más amplia de procedimientos de imágenes en la consulta, desde vistas panorámicas de arcada completa hasta escaneos 3D de alta resolución, e incluye funciones basadas en IA, como el mapeo automático de curvas panorámicas y el mapeo nervioso, lo que amplía el acceso a imágenes sofisticadas para las clínicas dentales generales.

- En marzo de 2025, Planmeca anunció la expansión de su familia de imágenes Planmeca Viso con tres nuevas y potentes unidades de procesamiento de imágenes, incluyendo Planmeca Viso® G1 y dos dispositivos panorámicos 2D (Viso® 2D Pro y Viso 2D Classic). Estos sistemas combinan interfaces de usuario intuitivas, tecnología avanzada de sensores y una integración perfecta con el software Romexis de Planmeca, optimizando los flujos de trabajo de imágenes panorámicas 2D y cefalométricas opcionales.

- En enero de 2025, Planmeca presentó Planmeca UltraPan, un sistema híbrido de rayos X panorámicos y CBCT de última generación que ofrece imágenes de dosis ultrabaja y una calidad de imagen mejorada, dirigido a consultorios dentales de gran volumen que requieren diagnósticos detallados con mayor seguridad para el paciente.

- En julio de 2025, los sistemas CBCT de la familia CS 9600 y CS 8200 3D de Carestream Dental obtuvieron la prestigiosa certificación de la Digital Dentistry Society (DDS), que valida su confiabilidad clínica, innovación e integración perfecta del flujo de trabajo para imágenes panorámicas, cefalométricas y CBCT, lo que marca un hito en la industria para las soluciones de imágenes dentales de alto rendimiento certificadas.

- En octubre de 2025, Planmeca anunció una importante alianza con The Aspen Group, que incluye la integración de las tecnologías de procesamiento de imágenes avanzadas de Planmeca (incluidas las unidades Viso y ProMax CBCT y panorámicas) en más de 1100 centros de Aspen Dental en EE. UU., mejorando la capacidad de diagnóstico centrada en el paciente y la eficiencia operativa en una amplia red dental.

- En febrero de 2025, Carestream Dental presentó la edición avanzada del sistema CS 8200 3D con campos de visión extendidos y herramientas de planificación de implantes mejoradas con IA, lo que permite obtener imágenes panorámicas, 3D y cefalométricas opcionales integrales, además de flujos de trabajo de tratamiento automatizados, lo que refleja la creciente integración de la IA en las plataformas de imágenes dentales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.