Global Pain Management And Surgical Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.10 Billion

USD

11.75 Billion

2025

2033

USD

7.10 Billion

USD

11.75 Billion

2025

2033

| 2026 –2033 | |

| USD 7.10 Billion | |

| USD 11.75 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos quirúrgicos y para el manejo del dolor, por dispositivos para el manejo del dolor (dispositivos de neuromodulación, dispositivos de ablación y bombas de infusión analgésica), dispositivos quirúrgicos (suturas y grapadoras, instrumental quirúrgico portátil, dispositivos electroquirúrgicos, entre otros), usuario final (empresas de fabricación de dispositivos médicos y organizaciones académicas y de investigación): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de dispositivos quirúrgicos y para el manejo del dolor

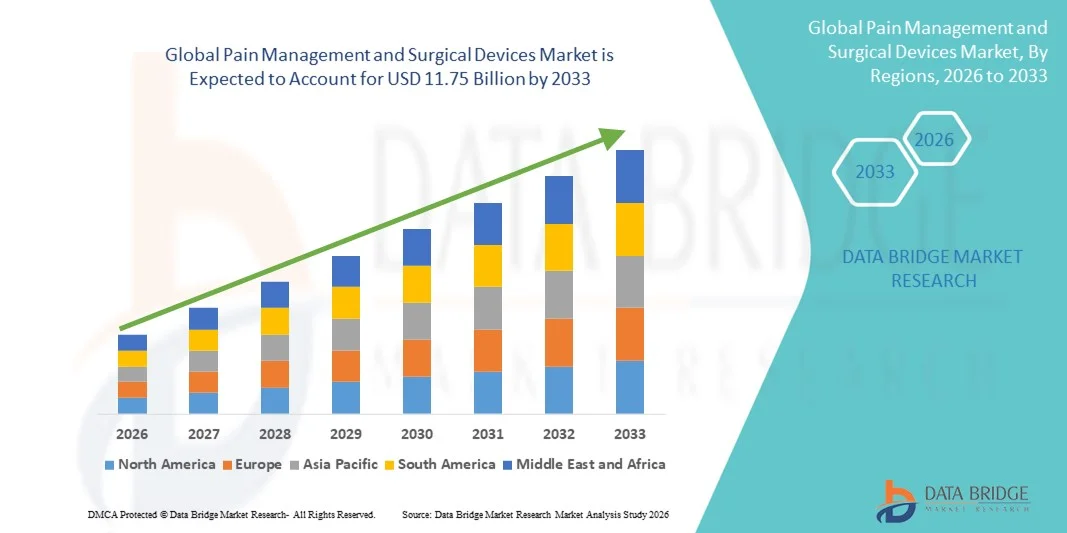

- El tamaño del mercado global de dispositivos quirúrgicos y de manejo del dolor se valoró en USD 7.10 mil millones en 2025 y se espera que alcance los USD 11.75 mil millones para 2033 , con una CAGR de 6,51% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de condiciones de dolor crónico y el creciente volumen de procedimientos quirúrgicos en todo el mundo, respaldados por avances tecnológicos continuos en el manejo del dolor y dispositivos quirúrgicos que mejoran la precisión, la seguridad y los resultados de los pacientes en los entornos de atención médica.

- Además, la creciente demanda de procedimientos mínimamente invasivos, un mejor control del dolor posoperatorio y enfoques de tratamiento centrados en el paciente está posicionando el manejo del dolor y los dispositivos quirúrgicos como componentes esenciales de la prestación de atención médica moderna, acelerando significativamente la adopción de soluciones de manejo del dolor y dispositivos quirúrgicos e impulsando el crecimiento general del mercado.

Análisis del mercado de dispositivos quirúrgicos y para el manejo del dolor

- El manejo del dolor y los dispositivos quirúrgicos, que abarcan dispositivos implantables, sistemas de estimulación, bombas de infusión e instrumentos quirúrgicos avanzados, son cada vez más críticos en la atención médica moderna debido a su papel en la mejora del control del dolor, la precisión quirúrgica y los resultados generales de los pacientes en hospitales y clínicas especializadas.

- La creciente demanda de estos dispositivos se debe principalmente a la creciente prevalencia de trastornos de dolor crónico, un número cada vez mayor de procedimientos quirúrgicos y una fuerte preferencia por opciones de tratamiento mínimamente invasivas y tecnológicamente avanzadas que reducen el tiempo de recuperación y las estadías en el hospital.

- América del Norte dominó el mercado de dispositivos quirúrgicos y de manejo del dolor con la mayor participación en los ingresos de aproximadamente el 38,5 % en 2025, respaldada por un alto gasto en atención médica, una infraestructura médica avanzada, políticas de reembolso favorables y la fuerte presencia de los principales fabricantes de dispositivos médicos, con EE. UU. representando la mayor parte de la demanda regional debido a la rápida adopción de tecnologías innovadoras para el manejo del dolor.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos quirúrgicos y de manejo del dolor durante el período de pronóstico, impulsada por la expansión de la infraestructura de atención médica, la creciente conciencia de las soluciones para el manejo del dolor, el aumento de los volúmenes quirúrgicos y las crecientes inversiones en sistemas de atención médica en países como China e India.

- El segmento de dispositivos de neuromodulación dominó el mercado con la mayor participación en los ingresos de aproximadamente el 39,2 % en 2025, impulsado por la creciente prevalencia de afecciones de dolor crónico como el dolor neuropático, el dolor relacionado con el cáncer y los trastornos de la columna.

Alcance del informe y segmentación del mercado de dispositivos quirúrgicos y para el manejo del dolor

|

Atributos |

Análisis clave del mercado de dispositivos quirúrgicos y manejo del dolor |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos quirúrgicos y para el manejo del dolor

Avances tecnológicos e integración de soluciones mínimamente invasivas

- Una tendencia importante y en aceleración en el mercado global de dispositivos quirúrgicos y de manejo del dolor es la creciente adopción de soluciones terapéuticas mínimamente invasivas e impulsadas por la tecnología destinadas a mejorar los resultados de los pacientes y al mismo tiempo reducir los traumatismos quirúrgicos, el tiempo de recuperación y las estadías en el hospital.

- Por ejemplo, el uso creciente de dispositivos de ablación por radiofrecuencia (ARF), estimuladores de la médula espinal y sistemas de neuromodulación está transformando el tratamiento del dolor crónico al permitir un alivio del dolor dirigido con menos complicaciones en comparación con las cirugías abiertas convencionales.

- Los avances continuos en los sistemas quirúrgicos guiados por imágenes y los dispositivos de manejo del dolor controlados con precisión permiten a los médicos realizar procedimientos con mayor exactitud, minimizando así el daño tisular y mejorando las tasas de éxito de los procedimientos.

- La integración de capacidades de monitoreo digital en dispositivos implantables para el manejo del dolor permite a los médicos rastrear la eficacia del tratamiento, ajustar los parámetros de la terapia y mejorar los resultados del control del dolor a largo plazo.

- Este cambio hacia soluciones de manejo del dolor menos invasivas y centradas en el paciente está transformando los estándares de la práctica clínica e impulsando la adopción de dispositivos quirúrgicos e intervencionistas avanzados para el tratamiento del dolor en hospitales, centros quirúrgicos ambulatorios y clínicas especializadas.

- Como resultado, los principales fabricantes como Medtronic, Boston Scientific y Abbott continúan invirtiendo en sistemas de manejo del dolor de última generación que enfatizan la precisión, la seguridad y la eficacia terapéutica a largo plazo.

Dinámica del mercado de dispositivos quirúrgicos y para el manejo del dolor

Conductor

Aumento de la prevalencia del dolor crónico y aumento de los procedimientos quirúrgicos

- La creciente carga mundial de condiciones de dolor crónico, que incluyen artritis, dolor neuropático, dolor lumbar y dolor relacionado con el cáncer, es un factor principal que impulsa la demanda de dispositivos quirúrgicos y para el manejo del dolor.

- Por ejemplo, el creciente número de procedimientos quirúrgicos ortopédicos, neurológicos y mínimamente invasivos en todo el mundo ha impulsado significativamente la utilización de dispositivos de control del dolor tanto durante como después de la cirugía.

- Las poblaciones envejecidas, particularmente en América del Norte, Europa y partes de Asia-Pacífico, son más susceptibles al dolor crónico y a los trastornos degenerativos, lo que acelera aún más el crecimiento del mercado.

- Además, el mejor acceso a la infraestructura de atención médica y la creciente conciencia sobre las terapias avanzadas para el manejo del dolor están alentando a los pacientes y proveedores a adoptar soluciones de alivio del dolor basadas en dispositivos en lugar de tratamientos farmacológicos a largo plazo.

- El cambio hacia procedimientos quirúrgicos ambulatorios y en el mismo día también respalda la demanda de dispositivos eficaces para el tratamiento del dolor que permitan una recuperación más rápida y una mejor satisfacción del paciente.

Restricción/Desafío

Altos costos de los dispositivos y estrictos requisitos regulatorios

- Uno de los desafíos clave en el mercado de dispositivos quirúrgicos y de manejo del dolor es el alto costo asociado con los dispositivos avanzados, particularmente los sistemas de neuromodulación implantables, las bombas de infusión y las plataformas quirúrgicas mínimamente invasivas, que pueden aumentar significativamente los gastos generales de tratamiento para los proveedores de atención médica y los pacientes.

- Por ejemplo, los sistemas implantables de estimulación de la médula espinal (SCS) a menudo implican altos costos iniciales que cubren el dispositivo en sí, la implantación quirúrgica y la programación posoperatoria, lo que puede limitar su adopción en mercados sensibles a los precios y en centros de atención médica más pequeños, especialmente en países de ingresos bajos y medios.

- Además, los estrictos procesos de aprobación regulatoria impuestos por autoridades como la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y la Agencia Europea de Medicamentos (EMA) aumentan los plazos de desarrollo y los costos de cumplimiento para los fabricantes, lo que retrasa la comercialización de los productos.

- La variabilidad y la incertidumbre en las políticas de reembolso entre regiones restringen aún más la penetración en el mercado, ya que no todos los procedimientos o dispositivos para el tratamiento del dolor están totalmente cubiertos por las aseguradoras públicas o privadas.

- Superar estas barreras a través de estrategias de optimización de costos, evidencia clínica ampliada y marcos de reembolso favorables será fundamental para mejorar la accesibilidad y respaldar el crecimiento sostenido en el mercado de dispositivos quirúrgicos y para el manejo del dolor.

Alcance del mercado de dispositivos quirúrgicos y para el manejo del dolor

El mercado está segmentado en función de los dispositivos para el manejo del dolor, los dispositivos quirúrgicos y el usuario final.

- Por dispositivos para el manejo del dolor

En cuanto a los dispositivos para el manejo del dolor, el mercado se segmenta en dispositivos de neuromodulación, dispositivos de ablación y bombas de infusión analgésica. El segmento de dispositivos de neuromodulación dominó el mercado con la mayor participación en los ingresos, aproximadamente el 39,2 % en 2025, impulsado por la creciente prevalencia de afecciones de dolor crónico, como el dolor neuropático, el dolor oncológico y los trastornos de la columna vertebral. Estos dispositivos son ampliamente adoptados debido a su capacidad para proporcionar alivio del dolor a largo plazo con procedimientos mínimamente invasivos. La creciente aceptación clínica de las terapias de estimulación de la médula espinal y estimulación cerebral profunda refuerza aún más el dominio del segmento. Los avances tecnológicos que permiten la neuromodulación programable y dirigida están mejorando los resultados del tratamiento. El creciente énfasis en la reducción de la dependencia de opioides también está impulsando la demanda. Los marcos de reembolso favorables en las regiones desarrolladas refuerzan aún más la posición de liderazgo de este segmento.

Se prevé que el segmento de dispositivos de ablación experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 10,6 % entre 2026 y 2033, impulsado por la creciente adopción de procedimientos mínimamente invasivos para el manejo del dolor. Las técnicas de ablación están ganando popularidad gracias a beneficios como la reducción del tiempo de recuperación, la disminución del riesgo de complicaciones y la mayor comodidad del paciente. El creciente uso de tecnologías de ablación por radiofrecuencia y microondas está mejorando la precisión de los procedimientos. La expansión de las aplicaciones en el dolor oncológico y los trastornos musculoesqueléticos está acelerando aún más el crecimiento. La creciente disponibilidad de procedimientos de ablación en entornos ambulatorios también contribuye a esta rápida expansión. El creciente enfoque de la atención médica en soluciones rentables para el manejo del dolor continúa impulsando la demanda.

- Por dispositivos quirúrgicos

On the basis of surgical devices, the market is segmented into Sutures and Staplers, Handheld Surgical Instruments, Electrosurgical Devices, and Others. The Sutures and Staplers segment accounted for the largest revenue share of 34.7% in 2025, driven by their extensive use across a wide range of surgical procedures. The increasing volume of general, orthopedic, and cardiovascular surgeries is supporting strong demand. Advancements in absorbable sutures and automated stapling systems are improving surgical efficiency and outcomes. High procedural reliability and cost-effectiveness further contribute to segment dominance. Growing adoption in both hospital and ambulatory surgical settings reinforces market leadership. Continuous product innovation also supports sustained demand.

The Electrosurgical Devices segment is projected to grow at the fastest CAGR of 9.4% from 2026 to 2033, driven by rising demand for precision-based surgical procedures. These devices enable controlled tissue cutting and coagulation, reducing blood loss and operating time. Increasing adoption in minimally invasive and laparoscopic surgeries is accelerating growth. Technological improvements enhancing safety and energy control are boosting surgeon preference. Expanding use in oncology and specialty surgeries further supports growth. Rising investments in advanced surgical infrastructure globally also contribute to this segment’s rapid expansion.

- By End User

On the basis of end user, the market is segmented into Medical Device Manufacturing Companies and Academic and Research Organizations. The Medical Device Manufacturing Companies segment dominated the market with a revenue share of 61.8% in 2025, driven by strong production capabilities and continuous innovation. These companies invest heavily in research and development to improve device performance, safety, and regulatory compliance. Strategic collaborations with healthcare providers support widespread commercialization. Growing global demand for advanced pain management and surgical devices ensures consistent revenue growth. Robust distribution networks further strengthen this segment’s dominance. Increasing approvals for innovative devices continue to support leadership.

The Academic and Research Organizations segment is expected to register the fastest CAGR of 11.2% from 2026 to 2033, driven by rising investments in medical research and clinical trials. These organizations play a critical role in developing next-generation pain management and surgical technologies. Government funding and public–private partnerships are accelerating innovation. Increasing focus on translational research is enabling faster movement from development to commercialization. Expanding research infrastructure in emerging economies further supports growth. The rising importance of evidence-based device validation continues to drive demand within this segment.

Pain Management and Surgical Devices Market Regional Analysis

- North America dominated the pain management and surgical devices market with the largest revenue share of approximately 38.5% in 2025, supported by high healthcare expenditure, advanced medical infrastructure, favorable reimbursement policies, and the strong presence of leading medical device manufacturers

- The region benefits from early adoption of innovative pain management technologies, including neuromodulation systems, minimally invasive surgical devices, and advanced analgesic delivery solutions

- Rising prevalence of chronic pain conditions, musculoskeletal disorders, and age-related diseases further supports market growth

U.S. Pain Management and Surgical Devices Market Insight

The U.S. pain management and surgical devices market accounted for the majority share of North America in 2025, driven by robust healthcare spending and rapid adoption of advanced pain management solutions. The country benefits from a high volume of surgical procedures, increasing demand for minimally invasive interventions, and strong reimbursement coverage for pain therapies. Widespread clinical acceptance of neuromodulation devices and ablation technologies is accelerating market expansion. Additionally, the strong presence of leading manufacturers and continuous FDA approvals for innovative devices further support market leadership. Growing awareness of non-opioid pain management solutions also plays a critical role in driving demand across hospitals and specialty clinics.

Europe Pain Management and Surgical Devices Market Insight

The Europe pain management and surgical devices market is projected to grow at a steady CAGR during the forecast period, driven by increasing healthcare investments and rising adoption of advanced surgical technologies. The region benefits from strong public healthcare systems and growing emphasis on effective pain management strategies. Increasing prevalence of chronic pain disorders and orthopedic conditions is fueling demand for both pain management and surgical devices. Technological advancements and the shift toward minimally invasive procedures further support market growth. Favorable regulatory frameworks and expanding access to advanced medical treatments contribute to sustained regional expansion.

U.K. Pain Management and Surgical Devices Market Insight

The U.K. pain management and surgical devices market expected to register notable growth over the forecast period, supported by increasing surgical volumes and rising awareness of pain management solutions. The National Health Service’s focus on improving patient outcomes and reducing hospital stays is encouraging adoption of advanced surgical and pain management devices. Growing demand for minimally invasive procedures and post-operative pain control solutions further drives market growth. Increased funding for healthcare infrastructure and medical research also supports adoption. Continuous technological advancements and clinical innovation strengthen the market outlook in the U.K.

Germany Pain Management and Surgical Devices Market Insight

The Germany pain management and surgical devices market is anticipated to expand at a considerable CAGR, driven by the country’s well-established healthcare infrastructure and strong focus on medical technology innovation. Germany’s aging population and high incidence of chronic pain conditions contribute to rising demand for pain management devices. Increasing adoption of advanced surgical instruments and electrosurgical devices supports procedural efficiency and patient safety. Strong clinical standards and high physician acceptance of innovative treatments further fuel market growth. Ongoing investments in hospital modernization and digital healthcare solutions also enhance adoption rates.

Asia-Pacific Pain Management and Surgical Devices Market Insight

The Asia-Pacific pain management and surgical devices market is expected to be the fastest-growing region during the forecast period, driven by expanding healthcare infrastructure and rising awareness of pain management solutions. Increasing surgical volumes, improving access to advanced medical care, and growing healthcare investments across emerging economies are key growth drivers. Rapid urbanization and a rising burden of chronic diseases further support demand. Government initiatives aimed at strengthening healthcare systems and improving surgical outcomes are accelerating market adoption. The region’s large patient pool presents significant growth opportunities for both pain management and surgical device manufacturers.

Japan Pain Management and Surgical Devices Market Insight

The Japan pain management and surgical devices market is experiencing steady growth, supported by the country’s advanced healthcare system and strong emphasis on patient safety. Japan’s aging population is a major factor driving demand for pain management solutions and surgical interventions. Increasing adoption of minimally invasive procedures and advanced surgical technologies is enhancing treatment efficiency. Strong regulatory oversight ensures high-quality device adoption across healthcare facilities. Continuous innovation and growing use of neuromodulation and precision surgical devices further contribute to market growth.

China Pain Management and Surgical Devices Market Insight

El mercado chino de dispositivos quirúrgicos y para el manejo del dolor representó la mayor participación en los ingresos de Asia-Pacífico en 2025, impulsado por la rápida expansión de la infraestructura sanitaria y el aumento del gasto sanitario. El aumento del volumen quirúrgico y la creciente concienciación sobre las terapias avanzadas para el manejo del dolor son factores clave para el crecimiento del mercado. Las iniciativas gubernamentales para modernizar los hospitales y ampliar el acceso a la atención médica impulsan aún más su adopción. La gran población de pacientes y la creciente prevalencia del dolor crónico fortalecen la demanda. Además, el crecimiento de la fabricación nacional de dispositivos médicos y la mayor disponibilidad de soluciones rentables están acelerando la expansión del mercado en China.

Cuota de mercado de dispositivos quirúrgicos y para el manejo del dolor

La industria del manejo del dolor y de los dispositivos quirúrgicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Medtronic (Irlanda)

• Abbott (EE. UU.)

• Boston Scientific Corporation (EE. UU.)

• Johnson & Johnson (EE. UU.)

• Stryker (EE. UU

.) • B. Braun SE (Alemania ) •

Smith & Nephew plc (Reino Unido)

• Zimmer Biomet Holdings, Inc. (EE. UU.)

• Becton, Dickinson and Company (EE. UU.)

• Teleflex Incorporated (EE. UU.)

• ConMed Corporation (EE. UU.)

• Nevro Corp. (EE. UU.)

• Merit Medical Systems, Inc. (EE. UU.)

• Olympus Corporation (Japón)

• Cook Medical (EE. UU.)

Últimos avances en el mercado global de dispositivos quirúrgicos y para el manejo del dolor

- En septiembre de 2023, Zynex Inc. recibió la autorización de la FDA para TensWave, un dispositivo portátil de estimulación nerviosa eléctrica transcutánea (TENS) que se vende solo con receta, diseñado para controlar el dolor agudo y crónico, ampliando las opciones de alivio del dolor no farmacológico disponibles para médicos y pacientes.

- En abril de 2024, Medtronic recibió la aprobación de la FDA para el estimulador de médula espinal de circuito cerrado Inceptiv, un sistema de neuromodulación totalmente implantable que ajusta automáticamente la estimulación en tiempo real para tratar mejor el dolor crónico y mejorar la respuesta a la terapia.

- En enero de 2025, Saluda Medical cerró una financiación de 100 millones de dólares para acelerar la comercialización de su sistema de neuromodulación de circuito cerrado Evoke SmartLoop, lo que respalda un acceso más amplio y la ampliación de las tecnologías de gestión del dolor de próxima generación.

- En marzo de 2025, Nervonik anunció una ronda de financiación de Serie A de 13 millones de dólares para respaldar ensayos clínicos, aprobaciones regulatorias y comercialización de sus innovadoras plataformas terapéuticas dirigidas al dolor crónico, lo que marca un creciente interés de los inversores en nuevas innovaciones en el manejo del dolor.

- En abril de 2025, ICU Medical Inc. anunció la autorización 510(k) de la FDA de EE. UU. para la bomba de infusión de precisión Plum Solo, un dispositivo de un solo canal diseñado para mejorar la precisión y el control en la administración de medicamentos para entornos de manejo del dolor agudo y posoperatorio.

- En julio de 2025, Neuros Medical, Inc. informó sobre la primera implantación comercial de su sistema de estimulación nerviosa eléctrica directa Altius en los Estados Unidos, que ofrece un nuevo dispositivo no opioide para controlar el dolor crónico posterior a la amputación con estimulación controlada por el paciente.

- En septiembre de 2025, Nalu Medical, Inc. obtuvo hasta USD 50 millones en financiación de crecimiento de Trinity Capital Inc. para expandir la comercialización de sus soluciones de neuroestimulación para el dolor neuropático crónico intratable, lo que indica una fuerte confianza del mercado en el dispositivo terapéutico avanzado.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.