Global Ophthalmic Ultrasound Imaging Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

663.94 Million

USD

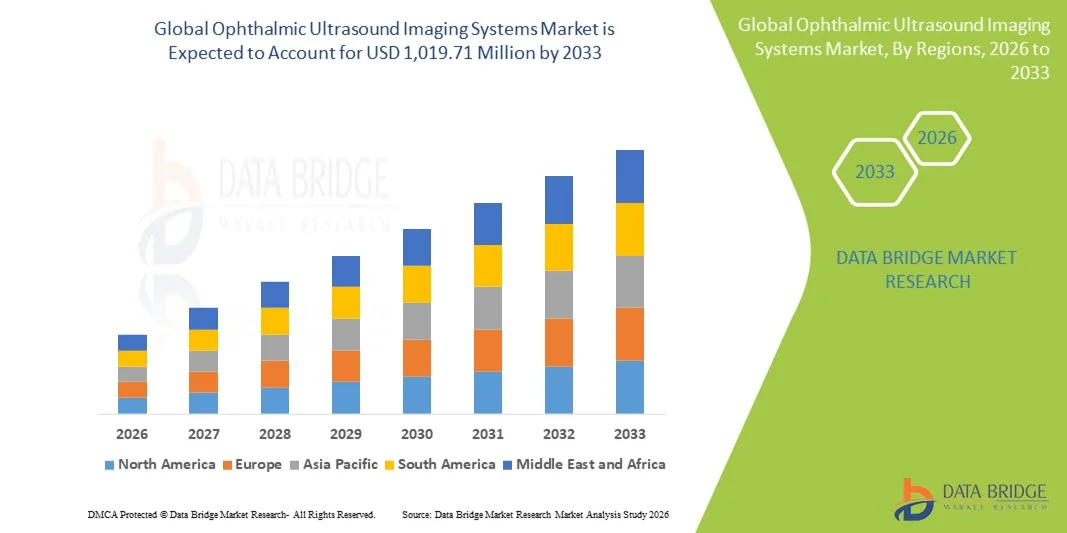

1,019.71 Million

2025

2033

USD

663.94 Million

USD

1,019.71 Million

2025

2033

| 2026 –2033 | |

| USD 663.94 Million | |

| USD 1,019.71 Million | |

| % | |

|

Segmentación del mercado global de sistemas de imágenes por ultrasonido oftálmico, por tipo de producto (A-Scan, B-Scan, paquímetro, dispositivo de escaneo combinado y biomicroscopio de ultrasonido), modalidad (portátil e independiente), usuario final (hospitales oftalmológicos, clínicas oftalmológicas, centros de cirugía ambulatoria e institutos de investigación oftalmológica): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de sistemas de imágenes por ultrasonido oftálmico

- El tamaño del mercado global de sistemas de imágenes por ultrasonido oftálmico se valoró en USD 663,94 millones en 2025 y se espera que alcance los USD 1.019,71 millones para 2033 , con una CAGR del 5,51% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por los avances tecnológicos en imágenes por ultrasonido, la creciente prevalencia de trastornos oculares como cataratas, glaucoma y retinopatía diabética , y la creciente demanda de herramientas de diagnóstico precisas y no invasivas en oftalmología.

- Además, la expansión de las aplicaciones de la ecografía oftálmica en las imágenes del segmento anterior y posterior, el crecimiento de las poblaciones geriátricas a nivel mundial y el aumento del gasto en atención médica están impulsando la adopción de sistemas de imágenes avanzados por parte de hospitales y clínicas de atención oftalmológica, lo que posiciona a estas soluciones como esenciales para la detección temprana y el tratamiento de enfermedades oculares.

Análisis del mercado de sistemas de imágenes por ultrasonido oftálmico

- Los sistemas de imágenes por ultrasonido oftálmico, que proporcionan imágenes de alta resolución para los segmentos anterior y posterior del ojo, son herramientas cada vez más esenciales en las clínicas y hospitales de oftalmología modernos debido a sus diagnósticos no invasivos, capacidades de imágenes en tiempo real y capacidad para respaldar la planificación precisa del tratamiento.

- La creciente demanda de estos sistemas se debe principalmente a la creciente prevalencia de trastornos oculares como cataratas, glaucoma y retinopatía diabética, la creciente conciencia de la detección temprana de enfermedades oculares y los avances tecnológicos en dispositivos de imágenes por ultrasonido.

- América del Norte dominó el mercado de sistemas de imágenes por ultrasonido oftálmico con la mayor participación en los ingresos del 38,7 % en 2025, respaldada por una infraestructura de atención médica bien establecida, una alta adopción de tecnologías de diagnóstico avanzadas y una fuerte presencia de actores clave de la industria, mientras que Estados Unidos fue testigo de un crecimiento sustancial en la adopción de imágenes oftálmicas en hospitales y centros especializados de atención oftalmológica.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado durante el período de pronóstico debido al aumento de las poblaciones geriátricas, la creciente prevalencia de trastornos oculares y la expansión del acceso a la atención médica en economías emergentes como China e India.

- El segmento B-scan dominó el mercado de imágenes por ultrasonido oftálmico con una participación de mercado del 46,5 % en 2025, impulsado por su versatilidad para diagnosticar afecciones del segmento anterior y posterior y su adopción clínica generalizada en las prácticas de oftalmología.

Alcance del informe y segmentación del mercado de sistemas de imágenes por ultrasonido oftálmico

|

Atributos |

Perspectivas clave del mercado de los sistemas de imágenes por ultrasonido oftálmico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de sistemas de imágenes por ultrasonido oftálmico

Avances en imágenes de alta resolución y habilitadas con IA

- Una tendencia significativa y en aceleración en el mercado global de sistemas de imágenes por ultrasonido oftálmico es la integración del análisis de imágenes impulsado por IA y el escaneo de alta resolución, lo que mejora la precisión del diagnóstico y permite un monitoreo más preciso de las condiciones oculares.

- Por ejemplo, el sistema EyeScan Pro B-scan emplea algoritmos de IA para detectar automáticamente el desprendimiento de retina y las anomalías del segmento posterior, lo que proporciona a los oftalmólogos información diagnóstica rápida. La integración de IA permite funciones como la segmentación automatizada de lesiones, el reconocimiento de patrones para enfermedades oculares comunes y el análisis predictivo para facilitar la intervención temprana. Por ejemplo, algunos sistemas EyeTech pueden rastrear los cambios en la progresión del glaucoma a lo largo del tiempo y alertar a los médicos sobre desviaciones de los patrones esperados.

- La adopción de sistemas de imagen avanzados que combinan IA con ultrasonido 3D y de alta frecuencia facilita la evaluación integral de los segmentos oculares anterior y posterior, reduciendo la necesidad de múltiples procedimientos diagnósticos. A través de una única plataforma, los profesionales clínicos pueden evaluar la estructura ocular, medir las masas intraoculares y monitorizar eficientemente los resultados quirúrgicos.

- Esta tendencia hacia imágenes oftálmicas más inteligentes, precisas y multifuncionales está redefiniendo las expectativas en el diagnóstico oftalmológico. Por ello, empresas como Quantel Medical están desarrollando sistemas mejorados con IA capaces de realizar mediciones automatizadas y detectar enfermedades de forma temprana en los segmentos anterior y posterior.

- La demanda de sistemas de ultrasonido oftálmico con imágenes de alta resolución habilitadas por IA está creciendo rápidamente en hospitales, clínicas especializadas y centros de teleoftalmología, a medida que los médicos priorizan cada vez más la precisión del diagnóstico, la eficiencia del flujo de trabajo y la detección temprana de afecciones que amenazan la visión.

- La integración con los registros médicos electrónicos (EHR) y los sistemas informáticos de los hospitales se está convirtiendo en una tendencia clave, lo que permite una mejor gestión de los datos de los pacientes y un seguimiento longitudinal de la salud ocular.

Dinámica del mercado de sistemas de imágenes por ultrasonido oftálmico

Conductor

Aumento de la prevalencia de trastornos oculares y demanda de diagnóstico temprano

- La creciente prevalencia de enfermedades oculares como el glaucoma, las cataratas, la retinopatía diabética y el desprendimiento de retina es un factor importante para la creciente adopción de sistemas de imágenes por ultrasonido oftálmico.

- Por ejemplo, en marzo de 2025, Ellex Medical anunció el lanzamiento de un sistema B-scan de alta frecuencia destinado a mejorar la detección temprana de patologías de la retina en poblaciones envejecidas, dirigido a hospitales y centros de atención oftalmológica.

- A medida que aumenta la conciencia sobre los beneficios de la detección temprana entre los proveedores de atención médica y los pacientes, los sistemas de ultrasonido oftálmico ofrecen imágenes no invasivas en tiempo real para mejorar el diagnóstico y la planificación del tratamiento.

- Además, la creciente adopción de la teleoftalmología y de dispositivos de diagnóstico portátiles está haciendo que las imágenes por ultrasonido sean cada vez más integrales en regiones remotas y desatendidas, lo que permite a los oftalmólogos evaluar afecciones sin necesidad de visitas en persona.

- Las capacidades de imágenes de alta resolución, el diagnóstico asistido por IA y la compatibilidad con los sistemas de historiales clínicos electrónicos son factores clave que impulsan su adopción en hospitales y clínicas especializadas. La tendencia hacia plataformas de diagnóstico integradas y software de fácil manejo para el profesional clínico acelera aún más el crecimiento del mercado.

- Las crecientes inversiones de los gobiernos y las organizaciones privadas de atención médica en iniciativas de atención de la visión, en particular en los países en desarrollo, están creando oportunidades para una implementación más amplia de sistemas avanzados de ultrasonido oftálmico.

- El creciente número de cirugías oftálmicas, incluidos los procedimientos de cataratas y retina, está impulsando la demanda de imágenes preoperatorias y posoperatorias precisas, lo que impulsa aún más el mercado.

Restricción/Desafío

Altos costos de los dispositivos y mano de obra calificada limitada

- Los costos relativamente altos de adquisición y mantenimiento de los sistemas avanzados de imágenes ultrasónicas oftálmicas plantean un desafío para su adopción, en particular en clínicas pequeñas y regiones en desarrollo.

- Por ejemplo, los sistemas portátiles de alta frecuencia con capacidades de IA son significativamente más caros que los dispositivos B-scan tradicionales, lo que limita la accesibilidad en mercados sensibles a los precios.

- Además, la escasez de técnicos capacitados y oftalmólogos capacitados en el manejo de equipos de imágenes avanzados restringe la utilización efectiva de estos sistemas en varias regiones.

- Si bien la IA puede ayudar en la interpretación, aún se requiere capacitación para un diagnóstico preciso y la integración del flujo de trabajo, lo que crea una barrera para los centros de atención médica más pequeños o con recursos limitados.

- Superar estos desafíos a través de modelos de dispositivos rentables, programas de capacitación y operación remota asistida por IA será crucial para una penetración más amplia en el mercado y un crecimiento sostenido de los sistemas de imágenes por ultrasonido oftálmico.

- Las aprobaciones regulatorias y el cumplimiento de los estándares de dispositivos médicos en múltiples regiones pueden retrasar el lanzamiento de productos y la entrada al mercado, lo que representa un obstáculo adicional para la adopción.

- Los requisitos de mantenimiento y la necesidad de calibración periódica de las sondas de ultrasonido de alta frecuencia pueden aumentar los costos operativos, lo que puede disuadir a las pequeñas clínicas y a los profesionales independientes de actualizar sus equipos.

Alcance del mercado de los sistemas de imágenes por ultrasonido oftálmico

El mercado está segmentado según el tipo de producto, la modalidad y el usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado se segmenta en A-Scan, B-Scan, paquímetro, dispositivo de escaneo combinado y biomicroscopio ultrasónico. El segmento B-Scan dominó el mercado con la mayor participación en ingresos del mercado, con un 46,5 % en 2025, gracias a su versatilidad para obtener imágenes de los segmentos anterior y posterior del ojo. Los oftalmólogos prefieren los sistemas B-Scan por su capacidad para detectar desprendimiento de retina, hemorragia vítrea y masas intraoculares con alta precisión. Los hospitales y centros especializados en atención oftalmológica priorizan los dispositivos B-Scan debido a su fiabilidad en las evaluaciones preoperatorias y posoperatorias. Además, los sistemas B-Scan son ampliamente compatibles con software con inteligencia artificial, lo que permite la detección automatizada de lesiones y la monitorización longitudinal de las afecciones oculares. La amplia adopción clínica y la robusta funcionalidad de los sistemas B-Scan los convierten en la opción preferida para obtener imágenes oftalmológicas integrales.

Se prevé que el segmento A-Scan experimente el mayor crecimiento entre 2026 y 2033, impulsado por el creciente uso de biometría precisa y cálculos de lentes intraoculares (LIO) para cirugías de cataratas. Los dispositivos A-Scan proporcionan mediciones de longitud axial rápidas y precisas, fundamentales para mejorar los resultados quirúrgicos y la satisfacción del paciente. Este crecimiento se ve impulsado por la creciente prevalencia de cataratas a nivel mundial y el creciente número de cirugías oftálmicas. Los avances en los dispositivos portátiles A-Scan también facilitan la adopción de la tecnología en clínicas y programas de cribado remoto. Además, la integración de A-Scan con IA y software de cálculo automatizado está mejorando la precisión de las mediciones y la eficiencia del flujo de trabajo, lo que facilita su adopción tanto en entornos hospitalarios como clínicos.

- Por modalidad

Según la modalidad, el mercado se segmenta en sistemas portátiles e independientes. El segmento independiente dominó el mercado con la mayor participación en ingresos, con un 52,3%, en 2025, gracias a su capacidad de imágenes de alta resolución, su amplia funcionalidad y su idoneidad para su implementación en hospitales y centros de atención oftalmológica especializados. Los sistemas independientes suelen ofrecer una profundidad de imagen superior, múltiples modos de escaneo y compatibilidad con diagnósticos asistidos por IA, lo que los hace esenciales para la planificación quirúrgica y la detección avanzada de enfermedades oculares. Los hospitales prefieren los sistemas independientes para la evaluación integral del paciente y la planificación preoperatoria, mientras que los institutos de investigación los utilizan para estudios oftalmológicos avanzados. Estos sistemas también se integran con la infraestructura informática del hospital y las historias clínicas electrónicas, lo que proporciona una plataforma centralizada para la gestión de pacientes. Su robustez, durabilidad y capacidad para gestionar un gran volumen de pacientes refuerzan aún más su dominio.

Se prevé que el segmento portátil registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la creciente demanda de diagnósticos oftalmológicos remotos, teleoftalmología y programas de extensión. Los sistemas portátiles permiten a los profesionales de la visión obtener imágenes precisas en zonas rurales o desatendidas donde los sistemas independientes resultan poco prácticos. Los dispositivos portátiles ligeros que funcionan con batería permiten a los profesionales clínicos realizar evaluaciones rápidas sin comprometer la calidad del diagnóstico. La creciente adopción de dispositivos portátiles de imagenología asistidos por IA mejora la precisión diagnóstica y reduce la dependencia de operadores altamente cualificados. Además, el aumento de las iniciativas gubernamentales y de las ONG para programas móviles de cribado ocular están acelerando la adopción de sistemas portátiles de ultrasonido oftálmico.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales oftalmológicos, clínicas oftalmológicas, centros de cirugía ambulatoria e institutos de investigación oftalmológica. El segmento de hospitales oftalmológicos dominó el mercado con la mayor participación en ingresos, un 44,8 %, en 2025, impulsado por la presencia de una infraestructura de diagnóstico oftalmológico avanzada, un mayor volumen de pacientes y la necesidad de múltiples modalidades de imagenología en un solo centro. Los hospitales oftalmológicos prefieren sistemas de alta resolución con inteligencia artificial para realizar evaluaciones preoperatorias detalladas, supervisar los resultados posoperatorios y gestionar patologías oculares complejas. Su adopción también se ve respaldada por la integración de la imagenología oftalmológica con los sistemas informáticos del hospital para una gestión integral del paciente. Los hospitales oftalmológicos suelen adquirir una combinación de dispositivos B-Scan, A-Scan y paquímetro para proporcionar una atención integral, lo que aumenta su cuota de mercado. La capacidad de respaldar procedimientos oftalmológicos a gran escala, estudios de investigación y programas de formación refuerza su dominio en el mercado.

Se prevé que el segmento de Clínicas Oftalmológicas experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de atención oftalmológica ambulatoria, el auge de las clínicas especializadas y la adopción rentable de ecógrafos portátiles e independientes. Las clínicas están ampliando su oferta de servicios para incluir imágenes avanzadas, lo que les permite gestionar cataratas, glaucoma y retinopatía diabética de forma más eficiente. Los dispositivos portátiles e integrados con IA reducen los costes operativos y permiten a las clínicas ofrecer diagnósticos de alta calidad sin una infraestructura extensa. La creciente concienciación de los pacientes sobre la detección temprana y la atención oftalmológica preventiva está impulsando su adopción en clínicas más pequeñas. Además, las clínicas privadas invierten cada vez más en equipos de imágenes avanzados para aumentar la confianza de los pacientes y atraer derivaciones de médicos generales y oftalmólogos.

Análisis regional del mercado de sistemas de imágenes por ultrasonido oftálmico

- América del Norte dominó el mercado de sistemas de imágenes por ultrasonido oftálmico con la mayor participación en los ingresos del 38,7 % en 2025, respaldada por una infraestructura de atención médica bien establecida, una alta adopción de tecnologías de diagnóstico avanzadas y una fuerte presencia de actores clave de la industria.

- Los médicos y hospitales de la región valoran mucho la precisión, las imágenes de alta resolución y las capacidades de diagnóstico asistidas por IA que ofrecen los sistemas de ultrasonido oftálmico, que respaldan evaluaciones preoperatorias y posoperatorias precisas para procedimientos de cataratas, glaucoma y retina.

- Esta fuerte adopción se ve respaldada además por un gasto sustancial en atención médica, una fuerza laboral bien capacitada de oftalmólogos y técnicos, y una creciente inversión en teleoftalmología y soluciones de imágenes portátiles, lo que establece los sistemas de ultrasonido oftálmico como herramientas esenciales tanto en entornos hospitalarios como clínicos especializados.

Perspectiva del mercado de sistemas de imágenes por ultrasonido oftálmico en EE. UU.

El mercado estadounidense de sistemas de imágenes por ultrasonido oftálmico captó la mayor participación en los ingresos, con un 79%, en 2025 en Norteamérica, impulsado por la adopción generalizada de tecnologías de diagnóstico avanzadas y la alta prevalencia de trastornos oculares como el glaucoma y la retinopatía diabética. Los hospitales y centros especializados en atención oftalmológica priorizan cada vez más los dispositivos B-Scan y A-Scan de alta resolución para evaluaciones preoperatorias y posoperatorias precisas. La creciente tendencia hacia la teleoftalmología y las soluciones de imágenes portátiles impulsa aún más su adopción en el mercado. Además, la integración con software de diagnóstico asistido por IA y registros médicos electrónicos (HCE) está mejorando significativamente la eficiencia del flujo de trabajo clínico y la precisión diagnóstica. El aumento del gasto sanitario y las fuertes inversiones en I+D de las principales empresas de imágenes oftálmicas siguen impulsando la expansión del mercado.

Perspectiva del mercado europeo de sistemas de imágenes por ultrasonido oftálmico

Se proyecta que el mercado europeo de sistemas de ecografía oftálmica se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente concienciación sobre la salud ocular y la creciente prevalencia de cataratas y trastornos de la retina. La adopción de herramientas de diagnóstico avanzadas en hospitales y clínicas especializadas se está acelerando, respaldada por estrictas regulaciones de calidad en la atención médica. Los países están observando una mayor demanda de sistemas de imagen portátiles e integrados con IA para la detección temprana y la planificación quirúrgica. Además, los oftalmólogos europeos valoran la precisión y la fiabilidad, lo que fomenta su adopción en centros de salud públicos y privados. Se observa un crecimiento en aplicaciones clínicas, de investigación y docentes, con énfasis en la gestión integral del paciente.

Análisis del mercado de sistemas de imágenes por ultrasonido oftálmico en el Reino Unido

Se prevé que el mercado británico de sistemas de ecografía oftálmica crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente tendencia de los servicios avanzados de atención oftalmológica y una mayor concienciación sobre la detección temprana de afecciones que amenazan la visión. Hospitales y clínicas están adoptando dispositivos B-Scan y A-Scan con IA para un diagnóstico preciso. Además, las iniciativas gubernamentales que promueven la salud digital y la teleoftalmología están fomentando su implementación en zonas remotas o desatendidas. La integración de los sistemas de imagenología con la infraestructura informática hospitalaria facilita la gestión eficiente de los pacientes y el seguimiento de datos. Se espera que el aumento de la inversión en sanidad privada y la sólida actividad de investigación sigan impulsando el crecimiento del mercado.

Análisis del mercado de sistemas de imágenes por ultrasonido oftálmico en Alemania

Se espera que el mercado alemán de sistemas de ecografía oftálmica se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la sólida infraestructura sanitaria del país y su enfoque en la medicina de precisión. Los hospitales y clínicas alemanes adoptan cada vez más sistemas de imagenología autónomos de alta resolución para realizar evaluaciones oculares detalladas. Existe un creciente énfasis en el diagnóstico asistido por IA, lo que reduce los errores de interpretación manual y mejora los resultados del tratamiento. La sostenibilidad y la eficiencia energética de los dispositivos médicos también influyen en las decisiones de adquisición. La integración con la teleoftalmología y los sistemas portátiles es cada vez más frecuente para una mayor accesibilidad. El aumento de la investigación y los ensayos clínicos en oftalmología impulsa aún más la demanda de tecnologías de imagen avanzadas.

Análisis del mercado de sistemas de imágenes por ultrasonido oftálmico en Asia-Pacífico

Se prevé que el mercado de sistemas de imágenes ultrasónicas oftálmicas en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 22 %, durante el período de pronóstico de 2026 a 2033, impulsado por la creciente prevalencia de trastornos oculares, la expansión de la infraestructura sanitaria y el aumento de la renta disponible en países como China, Japón e India. La creciente adopción en la región de soluciones de imágenes portátiles y basadas en IA está impulsando una rápida implementación en centros de atención oftalmológica urbanos y semiurbanos. Las iniciativas gubernamentales que promueven la concienciación sobre la salud ocular y los servicios de teleoftalmología impulsan aún más la penetración en el mercado. Además, Asia-Pacífico se está consolidando como un centro de fabricación de dispositivos de imágenes oftálmicas, mejorando la asequibilidad y la accesibilidad para clínicas y hospitales.

Análisis del mercado de sistemas de imágenes por ultrasonido oftálmico en Japón

El mercado japonés de sistemas de ecografía oftálmica está cobrando impulso gracias al avanzado sistema sanitario del país, la alta prevalencia de trastornos oculares relacionados con la edad y la prioridad en la detección temprana. Las clínicas y hospitales oftalmológicos adoptan cada vez más sistemas B-Scan y A-Scan asistidos por IA para un diagnóstico preciso y la planificación preoperatoria. La integración con los sistemas informáticos hospitalarios y las historias clínicas electrónicas está mejorando la gestión de los pacientes y el seguimiento. El envejecimiento de la población impulsa aún más la demanda de dispositivos de imagen portátiles y fáciles de usar. Además, la experiencia tecnológica de Japón impulsa la innovación en imágenes de alta resolución y 3D, impulsando la continua expansión del mercado.

Análisis del mercado de sistemas de imágenes por ultrasonido oftálmico en India

El mercado indio de sistemas de ecografía oftálmica representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, debido a la rápida urbanización, la creciente concienciación sobre la salud y la creciente prevalencia de cataratas y retinopatía diabética. Las clínicas oftalmológicas y los hospitales están adoptando dispositivos de imagenología portátiles e independientes de alta resolución para mejorar la accesibilidad y la precisión diagnóstica. El impulso a la teleoftalmología y las iniciativas gubernamentales en el ámbito de la atención oftalmológica son factores clave que impulsan el crecimiento. La disponibilidad de dispositivos asequibles y el aumento de la fabricación nacional de sistemas oftalmológicos impulsan aún más la penetración en el mercado. El aumento de la inversión en centros de atención oftalmológica ambulatoria y clínicas especializadas está acelerando la adopción de tecnologías avanzadas de ecografía oftálmica en todo el país.

Cuota de mercado de los sistemas de imágenes por ultrasonido oftálmico

La industria de sistemas de imágenes por ultrasonido oftálmico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Carl Zeiss Meditec AG (Alemania)

- Quantel Medical (Francia)

- Ellex (Australia)

- Appasamy Associates Private Limited (India)

- Sonomed Escalon (EE. UU.)

- Escalon Medical Corp. (EE. UU.)

- Accutome de Keeler (EE. UU.)

- Keeler (Reino Unido)

- DGH Technology, Inc. (EE. UU.)

- Reichert Technologies (EE. UU.)

- Topcon Corporation (Japón)

- NIDEK Co., Ltd. (Japón)

- Optos plc (Reino Unido)

- Halma plc (Reino Unido)

- Corporación Tomey (Japón)

- MEDA Co., Ltd. (Japón)

- Micromedical Devices, Inc. (EE. UU.)

- ArcScan, Inc. (EE. UU.)

- Echosens Medical (Francia)

¿Cuáles son los desarrollos recientes en el mercado global de sistemas de imágenes por ultrasonido oftálmico?

- En julio de 2025, el Instituto de Ciencias Médicas Indira Gandhi (IGIMS) de la India introdujo un equipo avanzado de biomicroscopía ultrasónica como parte de los nuevos servicios de oftalmología, que incluye imágenes especializadas de alta frecuencia del segmento anterior del ojo para mejorar la detección del glaucoma y la patología anterior en la atención terciaria.

- En junio de 2025, Philips lanzó la plataforma de ultrasonido en el punto de atención (POC) Flash Ultrasound System 5100, diseñada para entornos clínicos de primera línea con un formato compacto y una interfaz de usuario mejorada, compatible con imágenes oftálmicas, entre otras aplicaciones de diagnóstico, lo que puede aumentar la accesibilidad de los diagnósticos por ultrasonido en entornos de cuidado ocular.

- En octubre de 2024, Ellex Medical Lasers presentó una nueva generación de su sistema de ultrasonido de diagnóstico (Eye Cubed) en la reunión anual de la Academia Estadounidense de Oftalmología, que presenta una interfaz de software intuitiva, herramientas de medición ampliadas y una funcionalidad de exportación de imágenes mejorada para respaldar diagnósticos oculares y flujo de trabajo clínico más eficientes.

- En mayo de 2024, ArcScan, Inc. anunció que su dispositivo de ultrasonido oftálmico Insight® 100, ya autorizado por la FDA y aprobado por la CE, se ha destacado en múltiples entornos clínicos por su mejor visualización de las estructuras del segmento anterior y mediciones biométricas precisas, lo que demuestra una adopción clínica más amplia.

- En mayo de 2024, el sistema de imágenes por ultrasonido oftálmico Insight® 100 de ArcScan recibió la aprobación de la NMPA en China (junto con la autorización previa de la FDA y el marcado CE), lo que permite obtener imágenes avanzadas del segmento anterior para cirujanos oftalmológicos y facilita la determinación precisa del tamaño de las LIO fáquicas en el tratamiento de la miopía. Esta aprobación amplía las capacidades de planificación quirúrgica y diagnóstico en un mercado con alta prevalencia de miopía.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.