Global Neurovascular Accessory Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

785.34 Million

USD

1,077.28 Million

2025

2033

USD

785.34 Million

USD

1,077.28 Million

2025

2033

| 2026 –2033 | |

| USD 785.34 Million | |

| USD 1,077.28 Million | |

| % | |

|

Segmentación del mercado global de dispositivos accesorios neurovasculares por patología (aneurisma, malformación arteriovenosa (MAV), accidente cerebrovascular isquémico, estenosis y otras), proceso (neurotrombectomía, angiografía cerebral, endarterectomía carotídea, colocación de stents, clipaje microquirúrgico, espirales y desviación de flujo), aplicaciones terapéuticas (aneurisma cerebral, estenosis y accidentes cerebrovasculares isquémicos), uso final (hospitales, centros de cirugía ambulatoria y clínicas): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de dispositivos accesorios neurovasculares

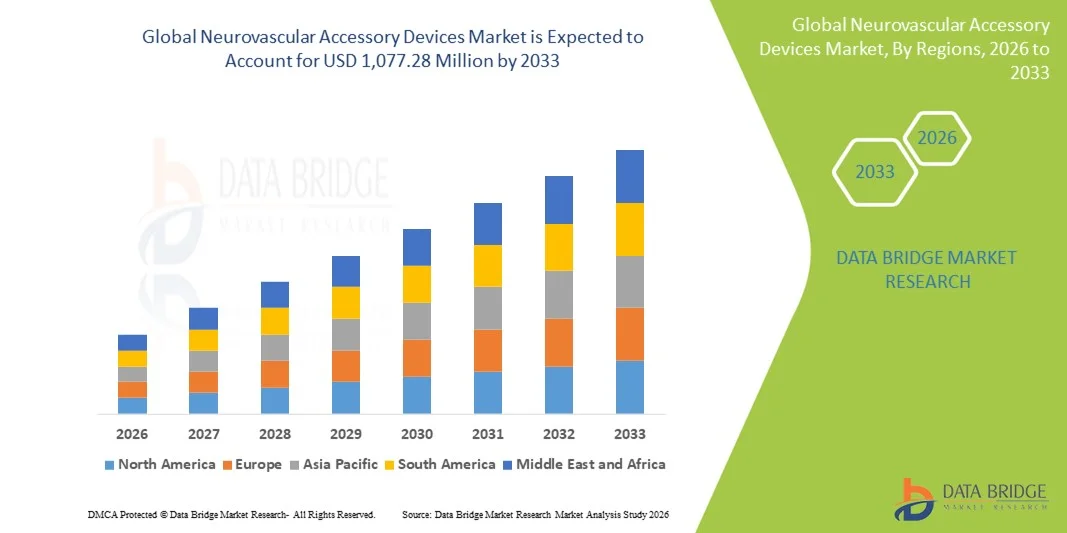

- El tamaño del mercado global de dispositivos accesorios neurovasculares se valoró en USD 785,34 millones en 2025 y se espera que alcance los USD 1.077,28 millones para 2033 , con una CAGR del 4,03% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de trastornos neurovasculares, como accidentes cerebrovasculares isquémicos y hemorrágicos, aneurismas cerebrales y malformaciones arteriovenosas , lo que está impulsando una mayor adopción de procedimientos endovasculares mínimamente invasivos y dispositivos accesorios de apoyo.

- Además, los avances en las tecnologías de imagen, las técnicas de procedimiento y la demanda de soluciones de accesorios integradas y de alto rendimiento están consolidando los dispositivos accesorios neurovasculares como herramientas esenciales en las salas de neurointervencionismo modernas. Estos factores convergentes están acelerando la adopción de dispositivos accesorios, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos accesorios neurovasculares

- Los dispositivos accesorios neurovasculares, incluidos los alambres guía, los microcatéteres, los recuperadores de stents y las bobinas embólicas utilizadas en procedimientos mínimamente invasivos para accidentes cerebrovasculares, aneurismas y otras afecciones neurovasculares, son componentes cada vez más vitales de la neurología intervencionista moderna debido a su función en la mejora de la precisión de los procedimientos, la mejora de los resultados de los pacientes y el apoyo al cambio hacia tratamientos mínimamente invasivos.

- La creciente demanda de dispositivos accesorios neurovasculares se ve impulsada principalmente por la creciente prevalencia de enfermedades neurovasculares, la creciente adopción de procedimientos mínimamente invasivos y el aumento de las inversiones en infraestructura para la atención de accidentes cerebrovasculares y en investigación clínica.

- América del Norte dominó el mercado de dispositivos accesorios neurovasculares con la mayor participación en los ingresos del 38,5 % en 2025, caracterizada por una infraestructura de atención médica avanzada, políticas de reembolso favorables y una adopción temprana de tecnologías de vanguardia, mientras que Estados Unidos experimentó un crecimiento sustancial en la utilización de dispositivos en hospitales y centros especializados en accidentes cerebrovasculares.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos accesorios neurovasculares durante el período de pronóstico debido a la creciente incidencia de trastornos neurovasculares, la rápida expansión de las instalaciones de atención médica, el aumento de los gastos de atención médica y la creciente conciencia de los tratamientos intervencionistas avanzados en países como China, Japón e India.

- El segmento de accidentes cerebrovasculares isquémicos dominó el mercado de dispositivos accesorios neurovasculares con una participación de mercado del 34,7 % en 2025, impulsado por la creciente prevalencia de accidentes cerebrovasculares isquémicos a nivel mundial y la creciente adopción de procedimientos de neurotrombectomía mínimamente invasivos que mejoran los resultados de los pacientes y reducen los tiempos de recuperación.

Alcance del informe y segmentación del mercado de dispositivos accesorios neurovasculares

|

Atributos |

Perspectivas clave del mercado de dispositivos accesorios neurovasculares |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos accesorios neurovasculares

Avances en procedimientos asistidos por IA y guiados por robótica

- Una tendencia significativa y en aceleración en el mercado global de dispositivos accesorios neurovasculares es la creciente integración de la inteligencia artificial (IA) y los sistemas asistidos por robot en procedimientos neurovasculares mínimamente invasivos, mejorando la precisión, la seguridad y la eficiencia de los procedimientos.

- Por ejemplo, la plataforma Corindus CorPath GRX permite a los médicos guiar de forma remota catéteres y dispositivos neurovasculares con precisión robótica, lo que reduce los riesgos de los procedimientos y mejora los resultados de los pacientes.

- La integración de IA en estos dispositivos permite la navegación predictiva, la detección automatizada de anomalías vasculares y la optimización de las estrategias de implementación de dispositivos, mejorando las tasas de éxito y reduciendo los riesgos de complicaciones.

- La combinación perfecta de dispositivos accesorios neurovasculares con plataformas de imágenes y navegación facilita los ajustes de procedimientos en tiempo real, lo que permite a los médicos planificar, ejecutar y monitorear intervenciones con mayor precisión.

- Esta tendencia hacia intervenciones neurovasculares más inteligentes, precisas y automatizadas está cambiando las expectativas entre los médicos y los hospitales, lo que impulsa a fabricantes como Stryker y Medtronic a desarrollar microcatéteres y recuperadores de stents habilitados con IA con capacidades avanzadas de seguimiento y guía.

- La adopción de procedimientos neurovasculares asistidos por IA y guiados por robótica está aumentando tanto en los mercados desarrollados como en los emergentes, a medida que los hospitales y centros especializados priorizan la eficiencia de los procedimientos, la seguridad del paciente y la mejora de los resultados clínicos.

- Las crecientes colaboraciones entre fabricantes de dispositivos y empresas de software están permitiendo actualizaciones continuas de software y aprendizaje de dispositivos, creando sistemas más inteligentes que se adaptan a diversas anatomías neurovasculares y escenarios de procedimientos.

Dinámica del mercado de dispositivos accesorios neurovasculares

Conductor

Aumento de la prevalencia de trastornos neurovasculares y procedimientos mínimamente invasivos

- La creciente incidencia de accidentes cerebrovasculares isquémicos, aneurismas y otras afecciones neurovasculares, junto con la creciente preferencia por tratamientos mínimamente invasivos, es un impulsor importante de la demanda de dispositivos accesorios neurovasculares.

- Por ejemplo, en marzo de 2025, Medtronic anunció una expansión de su cartera de dispositivos neurovasculares para apoyar los programas de tratamiento de accidentes cerebrovasculares, con el objetivo de mejorar el acceso de los pacientes a terapias intervencionistas avanzadas.

- A medida que los hospitales y centros de accidentes cerebrovasculares adoptan estos dispositivos avanzados, los médicos se benefician de mayores tasas de éxito de los procedimientos, una recuperación más rápida del paciente y menores riesgos de complicaciones en comparación con la cirugía abierta tradicional.

- Además, las iniciativas gubernamentales que promueven la infraestructura para la atención de accidentes cerebrovasculares, los esquemas de reembolso y el aumento de las inversiones hospitalarias están haciendo que los dispositivos accesorios neurovasculares sean parte integral de los procedimientos intervencionistas modernos.

- La creciente demanda de procedimientos especializados, como la neurotrombectomía y la colocación de espirales, junto con el creciente número de programas de intervención de accidentes cerebrovasculares a nivel mundial, está impulsando aún más la adopción de guías, microcatéteres y recuperadores de stents.

- Por ejemplo, los programas de capacitación y talleres para neurólogos intervencionistas sobre las últimas tecnologías de dispositivos están aumentando las tasas de adopción en hospitales de América del Norte y Europa.

- La creciente conciencia entre los pacientes y los cuidadores sobre los tratamientos mínimamente invasivos para los accidentes cerebrovasculares también está impulsando a los hospitales a invertir en dispositivos accesorios neurovasculares avanzados para satisfacer la demanda clínica.

- Las colaboraciones entre fabricantes de dispositivos y centros de investigación clínica están acelerando la innovación, introduciendo dispositivos más eficientes y seguros, estimulando así el crecimiento del mercado.

Restricción/Desafío

Altos costos de los dispositivos y barreras de cumplimiento normativo

- Las preocupaciones sobre el alto costo de los dispositivos accesorios neurovasculares avanzados y los estrictos requisitos regulatorios plantean desafíos importantes para una adopción más amplia en el mercado.

- Por ejemplo, los informes indican que el precio elevado de los microcatéteres asistidos por robot y los recuperadores de stents habilitados con IA puede limitar el acceso en hospitales sensibles a los precios o en mercados emergentes.

- Garantizar el cumplimiento normativo, incluidas las aprobaciones de la FDA y la CE para seguridad y eficacia, requiere amplios ensayos clínicos y validación, lo que a menudo retrasa el lanzamiento de productos y aumenta los costos de desarrollo.

- Si bien algunos fabricantes, como Stryker y Terumo, han introducido opciones de microcatéter rentables, los dispositivos de alta gama con IA e integración robótica siguen siendo caros, lo que dificulta su adopción generalizada.

- Superar estos desafíos mediante vías regulatorias simplificadas, programas de capacitación hospitalaria y estrategias de reducción de costos será crucial para la expansión del mercado, en particular en regiones emergentes donde la incidencia de accidentes cerebrovasculares está aumentando.

- Por ejemplo, los hospitales pueden mostrarse reacios a adoptar nuevos dispositivos sin un respaldo de reembolso demostrado, lo que crea una barrera para la penetración del mercado en ciertos países.

- El personal capacitado y limitado en procedimientos neurovasculares asistidos por robot e integrados con IA puede ralentizar las tasas de adopción, incluso cuando los dispositivos están disponibles y clínicamente aprobados.

- Las preocupaciones actuales sobre ciberseguridad y privacidad de datos con respecto a los dispositivos neurovasculares habilitados para IA también pueden plantear desafíos de adopción, lo que requiere un cifrado sólido y una gestión segura de los dispositivos.

Alcance del mercado de dispositivos accesorios neurovasculares

El mercado está segmentado en función de la patología de la enfermedad, el proceso, las aplicaciones terapéuticas y el uso final.

- Por patología de la enfermedad

Según la patología de la enfermedad, el mercado de dispositivos accesorios neurovasculares se segmenta en aneurisma, malformación arteriovenosa (MAV), accidente cerebrovascular isquémico, estenosis y otros. El segmento de accidente cerebrovascular isquémico dominó el mercado con la mayor participación en ingresos, un 34,7 %, en 2025, impulsado por la alta prevalencia de accidentes cerebrovasculares isquémicos a nivel mundial y la creciente adopción de procedimientos de neurotrombectomía mínimamente invasivos. Los hospitales y centros especializados en accidentes cerebrovasculares prefieren guías avanzadas, microcatéteres y recuperadores de stents para la extracción precisa de coágulos, lo que resulta en mejores resultados para los pacientes y tiempos de recuperación más cortos. La mayor concienciación sobre los síntomas del accidente cerebrovascular y los programas de intervención temprana impulsan aún más la demanda de procedimientos. El segmento también se beneficia de las iniciativas gubernamentales que apoyan la infraestructura para el tratamiento del accidente cerebrovascular, las políticas de reembolso y el aumento de la inversión en programas de neurointervencionismo hospitalario. Además, los avances tecnológicos en la precisión de los dispositivos, la navegación asistida por IA y la integración de imágenes mejoran la tasa de éxito de los procedimientos, reforzando su dominio.

Se prevé que el segmento de aneurismas experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de las tasas de diagnóstico de aneurismas cerebrales y la expansión del uso de espirales, stents y procedimientos de derivación de flujo. Los avances en el diseño de microcatéteres y espirales embólicas ofrecen opciones de tratamiento más seguras y eficientes. La creciente concienciación de los pacientes y los programas de detección preventiva contribuyen a una mayor adopción del tratamiento. Los hospitales y centros especializados están invirtiendo en formación y nuevos equipos para gestionar eficazmente los casos de aneurisma. La creciente tendencia a que los tratamientos mínimamente invasivos sustituyan al clipaje microquirúrgico tradicional también está acelerando la demanda. Como resultado, este segmento está preparado para una rápida expansión en los mercados emergentes y desarrollados.

- Por proceso

Según el proceso, el mercado se segmenta en neurotrombectomía, angiografía cerebral, endarterectomía carotídea, implantación de stents, clipaje microquirúrgico, coils y derivación de flujo. El segmento de neurotrombectomía dominó el mercado en 2025 con la mayor participación en ingresos, un 31,2 %, impulsado por su papel crucial en el manejo del ictus isquémico agudo. Los hospitales prefieren cada vez más la neurotrombectomía para la rápida eliminación de coágulos, minimizando el daño cerebral y mejorando las tasas de supervivencia. Las guías avanzadas, los catéteres de aspiración y los recuperadores de stents mejoran la precisión de los procedimientos. El segmento se beneficia del aumento de la incidencia de ictus, especialmente en poblaciones de edad avanzada. La integración con plataformas de imagenología basadas en IA y sistemas de navegación en tiempo real aumenta aún más la eficiencia de los procedimientos. Los programas de formación para neurólogos intervencionistas se están expandiendo globalmente, lo que permite una mayor adopción y refuerza su dominio del mercado.

Se prevé que el segmento de coils experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente prevalencia de aneurismas cerebrales y la adopción de técnicas endovasculares mínimamente invasivas. Las mejoras tecnológicas en coils desmontables y microcatéteres permiten un manejo más seguro y eficaz de los aneurismas. La creciente preferencia de los pacientes por los procedimientos mínimamente invasivos en lugar de la cirugía abierta impulsa el crecimiento del mercado. Los hospitales están ampliando sus salas de neurointervencionismo y la formación del personal para adaptar los procedimientos de coils. La colaboración entre fabricantes de dispositivos y centros clínicos está introduciendo coils innovadores con una mayor capacidad de administración. En consecuencia, se prevé un rápido crecimiento de los procedimientos de coils en los mercados desarrollados y emergentes.

- Por aplicaciones terapéuticas

En función de las aplicaciones terapéuticas, el mercado se segmenta en aneurisma cerebral, estenosis e ictus isquémico. La aplicación para ictus isquémico dominó el mercado con una cuota de ingresos del 35,1 % en 2025, impulsada por la alta demanda clínica de neurotrombectomía y procedimientos de extracción endovascular de coágulos. Los hospitales y centros especializados en ictus utilizan dispositivos accesorios neurovasculares avanzados para lograr una reperfusión rápida y reducir la discapacidad. Los programas gubernamentales que promueven la concienciación, la prevención y el tratamiento del ictus están impulsando su adopción. La integración con sistemas de navegación asistida por robot e imágenes con IA mejora aún más los resultados de los procedimientos. El aumento de la incidencia de ictus tanto en países desarrollados como en desarrollo garantiza una demanda constante. Los estudios clínicos que demuestran mejores resultados con intervenciones mínimamente invasivas para el ictus refuerzan su dominio del mercado.

Se prevé que la aplicación de aneurismas cerebrales experimente el mayor crecimiento entre 2026 y 2033, impulsado por un mayor diagnóstico mediante imágenes y cribado preventivo. Los hospitales están adoptando técnicas de coils, derivación de flujo y colocación de stents para reemplazar los métodos quirúrgicos tradicionales. Los avances tecnológicos en coils embólicos, microcatéteres y stents mejoran la seguridad y la eficiencia de los procedimientos. Los programas de formación para neurointervencionistas se están ampliando para satisfacer la creciente demanda. La preferencia de los pacientes por los abordajes mínimamente invasivos en lugar de la cirugía abierta acelera su adopción. Las colaboraciones entre fabricantes de dispositivos y profesionales sanitarios están introduciendo soluciones innovadoras para el tratamiento de aneurismas, impulsando un rápido crecimiento.

- Por uso final

Según el uso final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria y clínicas. El segmento hospitalario dominó el mercado con una participación del 54,6 % en 2025, gracias a la concentración de procedimientos neurointervencionistas avanzados en instalaciones bien equipadas. Los hospitales cuentan con centros especializados en ictus, imágenes avanzadas y neurólogos intervencionistas capacitados para realizar procedimientos complejos como la neurotrombectomía y la colocación de espirales. El alto volumen de pacientes y la infraestructura de cuidados críticos convierten a los hospitales en el segmento de uso final preferido para la adopción de dispositivos. Los hospitales también invierten en dispositivos con IA y asistidos por robótica para mejorar la precisión y los resultados de los procedimientos. Las políticas de reembolso favorables para procedimientos neurovasculares avanzados impulsan aún más la adopción hospitalaria. Como resultado, los hospitales continúan liderando la contribución a los ingresos por dispositivos accesorios neurovasculares.

Se prevé que el segmento de centros de cirugía ambulatoria experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de procedimientos ambulatorios y tratamientos neurovasculares mínimamente invasivos. Los avances en dispositivos compactos, portátiles y rentables permiten realizar procedimientos fuera de los entornos hospitalarios tradicionales. La creciente demanda de tiempos de recuperación más cortos, comodidad y hospitalizaciones reducidas impulsa su adopción. Los centros ambulatorios especializados están ampliando sus capacidades para procedimientos neurointervencionistas, en particular para el tratamiento de aneurismas y estenosis. La creciente colaboración entre fabricantes de dispositivos y centros ambulatorios permite la introducción de dispositivos eficientes y fáciles de usar, adecuados para la atención ambulatoria. En consecuencia, se proyecta un rápido crecimiento de la cuota de mercado de los centros de cirugía ambulatoria.

Análisis regional del mercado de dispositivos accesorios neurovasculares

- América del Norte dominó el mercado de dispositivos accesorios neurovasculares con la mayor participación en los ingresos del 38,5 % en 2025, caracterizada por una infraestructura de atención médica avanzada, políticas de reembolso favorables y adopción temprana de tecnologías de vanguardia.

- Los hospitales y centros especializados en accidentes cerebrovasculares de la región valoran mucho la precisión, la seguridad y los mejores resultados para los pacientes que ofrecen los dispositivos accesorios neurovasculares, incluidos guías, microcatéteres, recuperadores de stents y espirales embólicas.

- Esta adopción generalizada se ve respaldada además por políticas de reembolso favorables, iniciativas gubernamentales que promueven la atención de los accidentes cerebrovasculares, la disponibilidad de neurólogos intervencionistas capacitados y la integración de dispositivos asistidos por IA y guiados por robot, lo que establece los dispositivos accesorios neurovasculares como herramientas esenciales para la neurología intervencionista moderna tanto en procedimientos agudos como electivos.

Perspectiva del mercado de dispositivos accesorios neurovasculares en EE. UU.

El mercado estadounidense de dispositivos accesorios neurovasculares captó la mayor participación en los ingresos, con un 79%, en 2025 en Norteamérica, impulsado por la alta prevalencia de accidentes cerebrovasculares isquémicos y aneurismas cerebrales, así como por la adopción generalizada de procedimientos mínimamente invasivos. Los hospitales y centros especializados en accidentes cerebrovasculares priorizan cada vez más las guías avanzadas, los microcatéteres y los recuperadores de stents para mejorar los resultados de los pacientes y la precisión de los procedimientos. La creciente tendencia a las intervenciones asistidas por robot y guiadas por IA, combinada con políticas de reembolso favorables, impulsa aún más el mercado. Además, la integración de dispositivos accesorios neurovasculares con sistemas avanzados de imagenología y navegación contribuye significativamente a la expansión del mercado.

Perspectiva del mercado europeo de dispositivos accesorios neurovasculares

Se proyecta que el mercado europeo de dispositivos accesorios neurovasculares se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente incidencia de accidentes cerebrovasculares y aneurismas, así como por las estrictas aprobaciones regulatorias que promueven la adopción de dispositivos seguros. El creciente conocimiento de los tratamientos mínimamente invasivos, sumado a la demanda de procedimientos neurointervencionistas avanzados, está impulsando su adopción en hospitales y centros especializados. Los profesionales clínicos europeos también se sienten atraídos por dispositivos que mejoran la precisión de los procedimientos y la recuperación del paciente. La región está experimentando un crecimiento significativo en entornos hospitalarios y ambulatorios, con la incorporación de dispositivos accesorios neurovasculares tanto en nuevos programas clínicos como en salas de intervención mejoradas.

Análisis del mercado de dispositivos accesorios neurovasculares en el Reino Unido

Se prevé que el mercado británico de dispositivos accesorios neurovasculares crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente prevalencia de trastornos neurovasculares y la creciente adopción de procedimientos mínimamente invasivos. La preocupación por la morbilidad y la mortalidad relacionadas con el ictus está animando a hospitales y centros especializados a invertir en dispositivos accesorios neurovasculares avanzados. Se espera que la sólida infraestructura sanitaria del Reino Unido, junto con los programas de formación para neurólogos intervencionistas y el uso generalizado de procedimientos guiados por robot, continúe impulsando el crecimiento del mercado.

Análisis del mercado de dispositivos accesorios neurovasculares en Alemania

Se espera que el mercado alemán de dispositivos accesorios neurovasculares se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el creciente conocimiento de los tratamientos avanzados para el ictus y la creciente adopción de intervenciones endovasculares. La sólida infraestructura hospitalaria alemana, junto con un enfoque en la innovación tecnológica y la seguridad del paciente, promueve la adopción de guías, microcatéteres y recuperadores de stents. La integración de dispositivos accesorios neurovasculares con plataformas de imagenología asistida por IA también es cada vez más frecuente, y los hospitales priorizan soluciones precisas y mínimamente invasivas para intervenciones neurovasculares.

Análisis del mercado de dispositivos accesorios neurovasculares en Asia-Pacífico

Se prevé que el mercado de dispositivos accesorios neurovasculares de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23 %, durante el período de pronóstico de 2026 a 2033, impulsado por la creciente incidencia de accidentes cerebrovasculares y aneurismas, la creciente urbanización y el creciente gasto en atención médica en países como China, Japón e India. La creciente red de hospitales y centros especializados en accidentes cerebrovasculares de la región, respaldada por iniciativas gubernamentales que promueven infraestructuras sanitarias avanzadas, está impulsando su adopción. Además, a medida que Asia-Pacífico se convierte en un centro de fabricación y distribución de dispositivos accesorios neurovasculares, la asequibilidad y la accesibilidad están mejorando, expandiendo su uso tanto en mercados consolidados como emergentes.

Análisis del mercado de dispositivos accesorios neurovasculares en Japón

El mercado japonés de dispositivos accesorios neurovasculares está cobrando impulso gracias al avanzado sistema sanitario del país, la alta adopción de tecnología y la demanda de intervenciones neurovasculares mínimamente invasivas. Los hospitales y centros especializados están adoptando cada vez más microcatéteres y recuperadores de stents asistidos por IA y guiados por robot para mejorar la eficiencia de los procedimientos y los resultados de los pacientes. El creciente número de programas de intervención para accidentes cerebrovasculares, junto con el envejecimiento de la población y el énfasis en la atención preventiva, está impulsando el crecimiento del mercado. La integración de dispositivos accesorios neurovasculares con sistemas de imagenología y navegación mejora aún más la precisión de los procedimientos y la confianza clínica.

Análisis del mercado de dispositivos accesorios neurovasculares en India

El mercado indio de dispositivos accesorios neurovasculares representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, debido a la creciente prevalencia de trastornos neurovasculares, el aumento de la inversión en infraestructura hospitalaria y la rápida adopción de procedimientos mínimamente invasivos. India está experimentando un crecimiento en centros especializados en ictus y programas de neurología intervencionista, lo que impulsa una mayor demanda de guías, microcatéteres y recuperadores de stents. Las iniciativas gubernamentales que promueven la atención médica digital, los programas de formación para neurólogos intervencionistas y la disponibilidad de dispositivos neurovasculares rentables son factores clave que impulsan el mercado en India.

Cuota de mercado de dispositivos accesorios neurovasculares

La industria de dispositivos accesorios neurovasculares está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Stryker (EE. UU.)

- Penumbra, Inc. (EE. UU.)

- MicroVention, Inc. (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Terumo Neuro & Peripheral Vascular Systems (Japón)

- ASAHI INTECC CO., LTD. (Japón)

- Merit Medical Systems, Inc. (EE. UU.)

- WL Gore & Associates, Inc. (EE. UU.)

- Corporación Científica MicroPort (China)

- Rapid Medical (Israel)

- Integra LifeSciences Holdings Corporation (EE. UU.)

- Teleflex LLC (EE. UU.)

- Cook (EE.UU.)

- Perflow Medical (Israel)

- NP Medical, Inc. (EE. UU.)

- MIVI Neuroscience Inc (EE. UU.)

- Acandis GmbH & Co. KG (Alemania)

- OrbusNeich Medical Group Holdings Limited (Hong Kong)

¿Cuáles son los desarrollos recientes en el mercado global de dispositivos accesorios neurovasculares?

- En septiembre de 2025, Rapid Medical™ anunció que su guía dirigible DRIVEWIRE™ 24 superó los 1000 casos de procedimientos neurovasculares en América del Norte y recibió la aprobación de la marca CE para su uso en Europa, lo que destaca la sólida adopción clínica y amplía la aceptación regulatoria de la tecnología de acceso dirigible de próxima generación para intervenciones neurovasculares complejas.

- En junio de 2025, Johnson & Johnson MedTech anunció el lanzamiento en EE. UU. de su sistema de catéter CEREGLIDE™ 92 de última generación, diseñado para un acceso distal amplio y una mejor visibilidad en intervenciones de accidente cerebrovascular isquémico agudo, lo que representa una innovación continua en catéteres de aspiración y soporte para el cuidado neurovascular.

- En abril de 2025, Terumo Neuro, líder mundial en innovación neurovascular, recibió la aprobación previa a la comercialización (PMA) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para su primer sistema de stent carotídeo de micromalla de doble capa, lo que marca el primer stent carotídeo de micromalla de doble capa aprobado en los Estados Unidos y ofrece a los médicos una opción clínicamente probada para mejorar los resultados en la enfermedad de la arteria carótida y reducir el riesgo de accidente cerebrovascular entre pacientes de alto riesgo.

- En septiembre de 2024, Royal Philips anunció la aprobación de la FDA de su cable de navegación endovascular LumiGuide mejorado de 160 cm, que utiliza tecnología Fiber Optic RealShape (FORS) para proporcionar visualización 3D en tiempo real de guías y catéteres, lo que permite a los médicos navegar por la anatomía neurovascular compleja con radiación reducida y precisión mejorada durante los procedimientos intervencionistas.

- En mayo de 2024, Scientia Vascular recibió la autorización de la FDA de EE. UU. para dos nuevos catéteres neurovasculares: el microcatéter Plato 17 compatible con DMSO y el catéter de aspiración Socrates 38, ampliando la cartera de dispositivos autorizados destinados a mejorar el alcance, la capacidad de administración y los resultados del tratamiento en la atención del accidente cerebrovascular isquémico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.