Global Minimally Invasive And Non Invasive Medical Imaging

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

80.48 Billion

USD

117.82 Billion

2025

2033

USD

80.48 Billion

USD

117.82 Billion

2025

2033

| 2026 –2033 | |

| USD 80.48 Billion | |

| USD 117.82 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de visualización e imágenes médicas mínimamente invasivos y no invasivos, por tipo (ecografía, tomografía computarizada , rayos X, resonancia magnética , imágenes nucleares, otros), aplicación (neurología, cardiología, gastrointestinal, ortopedia, ginecología, otros), usuarios finales (hospitales y clínicas, centros de diagnóstico, institutos académicos y organizaciones de investigación): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de sistemas de visualización e imágenes médicas mínimamente invasivos y no invasivos

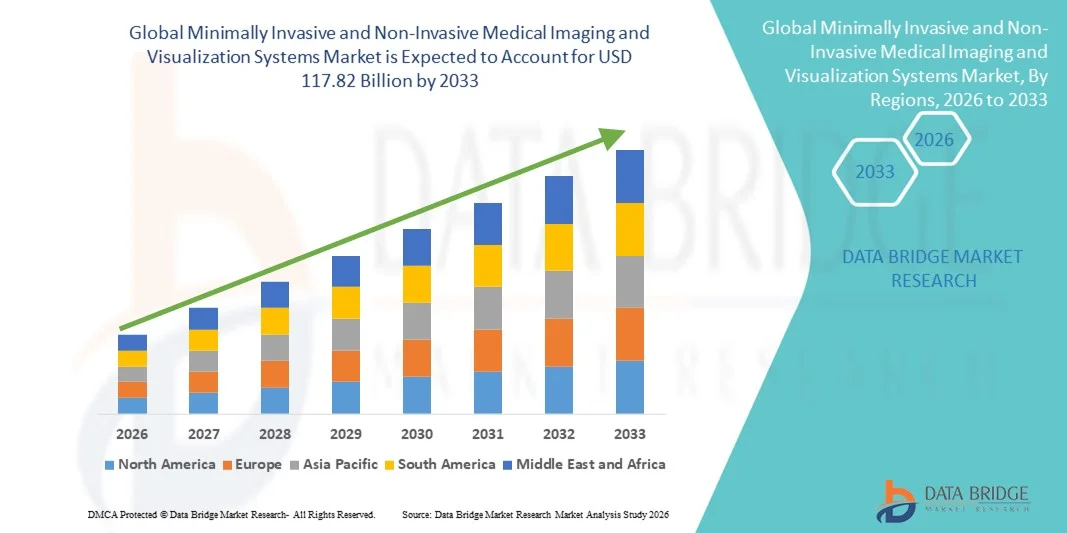

- El tamaño del mercado global de sistemas de visualización e imágenes médicas mínimamente invasivos y no invasivos se valoró en USD 80,48 mil millones en 2025 y se espera que alcance los USD 117,82 mil millones para 2033 , con una CAGR de 4,88% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a los rápidos avances tecnológicos en sistemas de imagenología y visualización médica, junto con la creciente adopción de procedimientos diagnósticos e intervencionistas mínimamente invasivos y no invasivos, lo que impulsa una mayor utilización en hospitales, centros de diagnóstico y clínicas especializadas. La innovación continua en las modalidades de imagenología, como la imagen de alta resolución, la visualización en tiempo real y el análisis de imágenes asistido por IA, está acelerando la transformación digital en los entornos sanitarios.

- Además, la creciente demanda de diagnóstico temprano y preciso de enfermedades, la reducción del traumatismo en los pacientes, tiempos de recuperación más cortos y mejores resultados clínicos están consolidando los sistemas de imagenología y visualización médica mínimamente invasivos y no invasivos como la solución preferida para la atención médica moderna. Estos factores convergentes están acelerando la adopción de estos sistemas, impulsando significativamente el crecimiento general del mercado.

Análisis del mercado de sistemas de visualización e imágenes médicas mínimamente invasivos y no invasivos

- Los sistemas de imagenología y visualización médica mínimamente invasivos y no invasivos, que permiten un diagnóstico preciso y visualización en tiempo real sin necesidad de una intervención quirúrgica extensa, se están convirtiendo en componentes esenciales de la atención médica moderna en hospitales, centros de diagnóstico por imagen y clínicas especializadas. Su capacidad para mejorar la precisión diagnóstica, reducir el riesgo para el paciente y respaldar los procedimientos guiados por imágenes está impulsando su adopción generalizada a nivel mundial.

- La creciente demanda de estos sistemas se debe principalmente a la creciente prevalencia de enfermedades crónicas, la creciente preferencia por procedimientos mínimamente invasivos y los continuos avances tecnológicos, como el análisis de imágenes con inteligencia artificial, la visualización 3D/4D y las plataformas de imágenes híbridas. Estas innovaciones mejoran los resultados clínicos, acortan las estancias hospitalarias y optimizan el flujo de trabajo, lo que los convierte en la opción preferida de los profesionales sanitarios.

- Norteamérica dominó el mercado de sistemas de imagenología y visualización médica mínimamente invasivos y no invasivos, con la mayor participación en los ingresos, de aproximadamente el 38,5 % en 2025, gracias a una infraestructura sanitaria avanzada, una alta adopción de tecnologías de imagenología de vanguardia, sólidos marcos de reembolso y la presencia de fabricantes líderes de dispositivos médicos. Estados Unidos representó la mayor parte de la participación en la región, impulsado por el alto volumen de procedimientos, la adopción temprana de sistemas de imagenología con IA integrada y la continua inversión en innovación diagnóstica.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de sistemas de imagenología y visualización médica mínimamente invasivos y no invasivos durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) proyectada de alrededor del 9,9 %. Este crecimiento se atribuye a la expansión de la infraestructura sanitaria, el aumento del gasto sanitario, la mayor concienciación sobre el diagnóstico precoz de enfermedades y la creciente adopción de tecnologías de imagenología avanzadas en China, India y los países del Sudeste Asiático.

- El segmento de ultrasonido dominó el mercado con la mayor participación en los ingresos de aproximadamente el 34,6 % en 2025, impulsado por su naturaleza no invasiva, su relación calidad-precio y su uso clínico generalizado.

Alcance del informe y segmentación del mercado de sistemas de visualización e imágenes médicas mínimamente invasivos y no invasivos

|

Atributos |

Sistemas de visualización e imágenes médicas mínimamente invasivos y no invasivos: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de sistemas de visualización e imágenes médicas mínimamente invasivos y no invasivos

Precisión clínica mejorada mediante imágenes habilitadas con IA y tecnologías de visualización avanzadas

- Una tendencia significativa y en aceleración en el mercado global de sistemas de visualización e imágenes médicas mínimamente invasivos y no invasivos es la creciente integración de inteligencia artificial (IA), procesamiento de imágenes en tiempo real y software de visualización avanzado para mejorar la precisión del diagnóstico, la eficiencia de los procedimientos y la toma de decisiones clínicas en múltiples especialidades médicas.

- Por ejemplo, en noviembre de 2023, GE HealthCare lanzó sus actualizaciones de software Precision Ultrasound impulsadas por IA, diseñadas para mejorar la claridad de la imagen, automatizar las mediciones y respaldar procedimientos de diagnóstico mínimamente invasivos en cardiología, obstetricia y entornos de cuidados críticos.

- Los sistemas de imágenes habilitados con IA ayudan a los médicos a detectar automáticamente las estructuras anatómicas, resaltar las anomalías y reducir la variabilidad de la interpretación, lo que es particularmente valioso en procedimientos mínimamente invasivos como la endoscopia, la laparoscopia y las intervenciones guiadas por imágenes.

- Las plataformas de visualización avanzadas, que incluyen imágenes en 3D, realidad aumentada (RA) y sistemas de navegación en tiempo real, se están integrando cada vez más en los quirófanos, lo que permite a los cirujanos visualizar detalles anatómicos complejos durante procedimientos mínimamente invasivos con mayor confianza.

- Este cambio hacia soluciones de visualización e imágenes inteligentes está cambiando las expectativas de los médicos, impulsando la demanda de sistemas que no solo capturen imágenes, sino que también proporcionen información útil para mejorar los resultados de los procedimientos y reducir las tasas de complicaciones.

- Como resultado, empresas líderes como Siemens Healthineers, Philips Healthcare y Olympus están invirtiendo fuertemente en plataformas de imágenes impulsadas por IA y actualizaciones de software para fortalecer su posicionamiento competitivo global.

Dinámica del mercado de sistemas de visualización e imágenes médicas mínimamente invasivos y no invasivos

Conductor

Creciente demanda de procedimientos mínimamente invasivos y detección temprana de enfermedades

- La creciente preferencia mundial por procedimientos diagnósticos y terapéuticos mínimamente invasivos y no invasivos es un importante impulsor del crecimiento de los sistemas avanzados de imágenes y visualización médica, ya que estos enfoques reducen el trauma del paciente, acortan las estadías hospitalarias y disminuyen los costos generales de atención médica.

- Por ejemplo, en junio de 2024, Philips Healthcare anunció la expansión de su plataforma de terapia guiada por imágenes Azurion, destinada a respaldar procedimientos cardiovasculares y neurológicos mínimamente invasivos al proporcionar imágenes en tiempo real de alta resolución y una mejor eficiencia del flujo de trabajo.

- La creciente carga de enfermedades crónicas como trastornos cardiovasculares, cáncer y afecciones gastrointestinales está aumentando la necesidad de un diagnóstico temprano y preciso, lo que aumenta aún más la adopción de tecnologías de imágenes avanzadas.

- Los avances tecnológicos en ultrasonido, endoscopia, resonancia magnética, tomografía computarizada y sistemas de imágenes híbridos permiten a los médicos realizar procedimientos complejos con mayor precisión y al mismo tiempo minimizar la invasividad.

- Además, el aumento de las inversiones en la modernización de la infraestructura hospitalaria y los centros quirúrgicos ambulatorios en las economías desarrolladas y emergentes está apoyando la adopción generalizada de sistemas de visualización avanzados.

- En conjunto, estos factores están impulsando una demanda mundial sostenida de sistemas de visualización e imágenes médicas mínimamente invasivos y no invasivos en aplicaciones diagnósticas e intervencionistas.

Restricción/Desafío

Altos costos del sistema y acceso limitado en entornos con recursos limitados

- Uno de los principales desafíos que enfrenta el mercado global de sistemas de visualización e imágenes médicas mínimamente invasivos y no invasivos es el alto costo de capital asociado con los equipos de imágenes avanzados, incluidas las plataformas habilitadas para IA, los sistemas de visualización 3D y las suites de intervención guiadas por imágenes.

- Por ejemplo, en 2022, varios hospitales públicos en países de ingresos bajos y medios informaron retrasos en la adopción de tecnologías de imágenes avanzadas debido a limitaciones presupuestarias y altos costos de mantenimiento, lo que limita el acceso a soluciones de diagnóstico mínimamente invasivas en estas regiones.

- El costo de la instalación del sistema, las actualizaciones periódicas del software, los consumibles especializados y la capacitación del personal calificado aumentan aún más la carga financiera general para los proveedores de atención médica.

- Además, los estrictos procesos de aprobación regulatoria y los requisitos de cumplimiento pueden retrasar la comercialización de productos y aumentar los costos de desarrollo para los fabricantes.

- La disponibilidad limitada de radiólogos, cirujanos y técnicos capacitados capaces de operar sistemas avanzados de imágenes y visualización también restringe su adopción, en particular en áreas rurales y marginadas.

- Superar estos desafíos mediante diseños de sistemas rentables, plataformas de imágenes escalables, iniciativas de capacitación y asociaciones público-privadas será fundamental para ampliar la penetración en el mercado global y garantizar el acceso equitativo a tecnologías avanzadas de imágenes médicas.

Alcance del mercado de sistemas de visualización e imágenes médicas mínimamente invasivos y no invasivos

El mercado está segmentado según el tipo, la aplicación y los usuarios finales.

- Por tipo

Según el tipo, el mercado global de sistemas de imagen y visualización médica mínimamente invasivos y no invasivos se segmenta en ultrasonido, tomografía computarizada, rayos X, resonancia magnética, imagen nuclear, entre otros. El segmento de ultrasonido dominó el mercado con la mayor participación en los ingresos, aproximadamente el 34,6 % en 2025, impulsado por su naturaleza no invasiva, su rentabilidad y su amplio uso clínico. Los sistemas de ultrasonido se utilizan ampliamente en cardiología, obstetricia, ginecología y urgencias. La ausencia de radiación ionizante convierte al ultrasonido en la modalidad preferida para la obtención de imágenes repetidas. Los sistemas de ultrasonido portátiles y de punto de atención se adoptan cada vez más en hospitales y clínicas. Los avances tecnológicos, como la imagen 3D/4D y el diagnóstico asistido por IA, mejoran la precisión diagnóstica. La alta demanda en las regiones en desarrollo, debido a su asequibilidad, respalda el dominio del mercado. El creciente uso en procedimientos mínimamente invasivos impulsa aún más su adopción. Su amplia disponibilidad en los entornos sanitarios refuerza su posición de liderazgo.

Se prevé que el segmento de imágenes por resonancia magnética (MRI) experimente el crecimiento más rápido, registrando una tasa de crecimiento anual compuesta (TCAC) del 9,8 % entre 2026 y 2033. Este crecimiento se ve impulsado por la creciente demanda de imágenes de alta resolución y un contraste superior de tejidos blandos. La MRI se utiliza cada vez más en neurología, oncología y diagnóstico musculoesquelético. Los avances en la MRI de alto campo y las tecnologías de escaneo más rápidas están mejorando la eficiencia del flujo de trabajo. La creciente prevalencia de trastornos neurológicos y crónicos impulsa la demanda. Las crecientes inversiones en infraestructura de diagnóstico avanzado impulsan su adopción. La expansión de las aplicaciones de planificación quirúrgica mínimamente invasiva acelera el crecimiento. La creciente concienciación sobre la imagenología sin radiación refuerza aún más la adopción de la MRI a nivel mundial.

- Por aplicación

Según la aplicación, el mercado se segmenta en neurología, cardiología, gastrointestinal, ortopedia, ginecología y otros. El segmento de cardiología dominó el mercado con una participación en los ingresos de aproximadamente el 29,8 % en 2025, impulsado por el aumento global de las enfermedades cardiovasculares. Las modalidades de imagen como la ecografía, la tomografía computarizada (TC) y la resonancia magnética son fundamentales para el diagnóstico cardíaco y la planificación de intervenciones. El envejecimiento de la población contribuye significativamente a la demanda. La imagen cardíaca no invasiva reduce los riesgos de los procedimientos y mejora los resultados de los pacientes. El creciente uso de la ecocardiografía y la angiografía por TC respalda el dominio del segmento. La alta precisión diagnóstica y las capacidades de evaluación rápida impulsan la adopción. La innovación continua en sistemas de visualización cardíaca fortalece la presencia en el mercado. La expansión de los centros de atención cardíaca impulsa aún más la demanda.

Se proyecta que el segmento de neurología crecerá al ritmo más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 10,4 % entre 2026 y 2033. Este crecimiento se ve impulsado por la creciente prevalencia de trastornos neurológicos como el ictus, el Alzheimer y el Parkinson. La resonancia magnética y la tomografía computarizada desempeñan un papel fundamental en el diagnóstico cerebral. La creciente demanda de diagnósticos tempranos y precisos impulsa su adopción. Los avances tecnológicos en resonancia magnética funcional y mapeo cerebral aumentan el valor clínico. El aumento de la investigación en neuroimagen acelera el crecimiento del mercado. La mayor concienciación sobre la salud neurológica impulsa el uso de la imagenología. El crecimiento de los procedimientos neuroquirúrgicos mínimamente invasivos impulsa aún más la demanda.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales y clínicas, centros de diagnóstico, institutos académicos y organizaciones de investigación. Los hospitales y clínicas dominaron el mercado con la mayor participación en los ingresos, aproximadamente el 46,3 % en 2025, impulsados por el alto volumen de pacientes y las capacidades de diagnóstico avanzadas. Estos entornos requieren sistemas integrales de imagenología para el diagnóstico, la planificación del tratamiento y la monitorización. La disponibilidad de radiólogos cualificados favorece una mayor tasa de utilización. La integración de los sistemas de imagenología con los historiales clínicos electrónicos mejora la eficiencia del flujo de trabajo. Los hospitales invierten considerablemente en sistemas avanzados de resonancia magnética, tomografía computarizada y ecografía. La creciente demanda de procedimientos mínimamente invasivos refuerza su adopción. La imagenología en urgencias y cuidados intensivos contribuye aún más a su dominio. Las continuas mejoras de la infraestructura respaldan el liderazgo sostenido del mercado.

Se prevé que el segmento de centros de diagnóstico crezca al ritmo más rápido, registrando una tasa de crecimiento anual compuesta (TCAC) del 9,6 % entre 2026 y 2033. El crecimiento se ve impulsado por la creciente externalización de servicios de imagenología por parte de los hospitales. Los centros de diagnóstico ofrecen servicios de imagenología especializados y rentables. La creciente preferencia de los pacientes por centros de diagnóstico independientes impulsa el crecimiento. La expansión de las cadenas privadas de diagnóstico en los mercados emergentes acelera la adopción. Las inversiones en equipos de imagenología avanzados mejoran la calidad del servicio. Los plazos de entrega más rápidos mejoran la satisfacción del paciente. La creciente concienciación sobre la atención médica preventiva impulsa aún más la demanda. El aumento de la cobertura de seguros impulsa la expansión de los centros de diagnóstico.

Análisis regional del mercado de sistemas de visualización e imágenes médicas mínimamente invasivos y no invasivos

- América del Norte dominó el mercado de sistemas de visualización e imágenes médicas mínimamente invasivos y no invasivos con la mayor participación en los ingresos de aproximadamente el 38,5 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de tecnologías de imágenes de vanguardia, marcos de reembolso favorables y la fuerte presencia de los principales fabricantes de dispositivos médicos.

- La región se beneficia de la utilización generalizada de procedimientos de diagnóstico e intervención mínimamente invasivos, en particular en cardiología, oncología, neurología y gastroenterología, lo que impulsa una demanda sostenida de plataformas avanzadas de imágenes y visualización.

- Las inversiones continuas en modernización de hospitales, centros quirúrgicos ambulatorios y salas de terapia guiada por imágenes refuerzan aún más la posición de liderazgo de América del Norte en el mercado global.

Análisis del mercado estadounidense de sistemas de visualización e imágenes médicas mínimamente invasivos y no invasivos

El mercado estadounidense de sistemas de imagenología y visualización médica mínimamente invasivos y no invasivos representó la mayor parte de los ingresos del mercado norteamericano en 2025, con más del 80% de los ingresos, impulsado por el alto volumen de procedimientos, la adopción temprana de sistemas de imagenología y visualización asistida por IA y una sólida inversión en innovación diagnóstica. El sólido ecosistema de investigación clínica del país, la alta prevalencia de enfermedades crónicas y la rápida adopción de técnicas quirúrgicas mínimamente invasivas siguen impulsando la demanda de modalidades de imagenología avanzadas en hospitales y clínicas especializadas.

Análisis del mercado europeo de sistemas de visualización e imágenes médicas mínimamente invasivos y no invasivos

Se espera que el mercado europeo de sistemas de imagenología y visualización médica mínimamente invasivos y no invasivos crezca a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por la creciente adopción de procedimientos mínimamente invasivos, el mayor énfasis en la detección temprana de enfermedades y las iniciativas de digitalización de la atención médica en toda la región. Los sólidos marcos regulatorios que promueven la seguridad del paciente, junto con las inversiones en la sanidad pública, impulsan la demanda de sistemas de imagenología y visualización de alta precisión, tanto en entornos diagnósticos como intervencionistas. El crecimiento es evidente en Europa Occidental y del Norte, especialmente en países con sistemas de salud consolidados y poblaciones en proceso de envejecimiento.

Análisis del mercado de sistemas de visualización e imágenes médicas mínimamente invasivos y no invasivos del Reino Unido

Se prevé que el mercado británico de sistemas de imagenología y visualización médica mínimamente invasivos y no invasivos se expanda a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por la creciente adopción de técnicas de diagnóstico mínimamente invasivas, el aumento de la carga de enfermedades crónicas y las continuas inversiones del Servicio Nacional de Salud (NHS) para modernizar la infraestructura de diagnóstico por imagen. El énfasis en la reducción de la duración de las estancias hospitalarias y la mejora de la eficiencia de los procedimientos está acelerando la implementación de sistemas avanzados de visualización e imagenología en centros sanitarios públicos y privados.

Análisis del mercado alemán de sistemas de visualización e imágenes médicas mínimamente invasivos y no invasivos

Se espera que el mercado alemán de sistemas de imagenología y visualización médica mínimamente invasivos y no invasivos experimente un crecimiento considerable durante el período de pronóstico, gracias a su infraestructura sanitaria tecnológicamente avanzada, su sólida base de fabricación de dispositivos médicos y la alta adopción de tecnologías de imagenología de precisión. El enfoque del país en la innovación, la precisión clínica y el diagnóstico precoz sigue impulsando la demanda de sistemas avanzados de imagenología y visualización mínimamente invasivos y no invasivos en hospitales e instituciones de investigación.

Análisis del mercado de sistemas de visualización e imágenes médicas mínimamente invasivos y no invasivos en Asia-Pacífico

- Se proyecta que Asia-Pacífico sea el mercado regional de más rápido crecimiento, registrando una CAGR de aproximadamente el 9,9 % durante el período de pronóstico, impulsado por la expansión de la infraestructura de atención médica, el aumento del gasto en atención médica y la creciente conciencia del diagnóstico temprano de enfermedades.

- La rápida urbanización, la mejora del acceso a tecnologías médicas avanzadas y las iniciativas gubernamentales para fortalecer los sistemas de atención sanitaria están acelerando su adopción en China, India, Japón y los países del sudeste asiático.

- El creciente número de hospitales, centros de diagnóstico e instalaciones quirúrgicas ambulatorias está apoyando aún más la expansión del mercado en la región.

Análisis del mercado japonés de sistemas de visualización e imágenes médicas mínimamente invasivos y no invasivos

El mercado japonés de sistemas de imagenología y visualización médica mínimamente invasivos y no invasivos está cobrando impulso debido al envejecimiento de la población, la alta demanda de procedimientos diagnósticos y terapéuticos mínimamente invasivos y el fuerte énfasis en la innovación tecnológica. Los sistemas de imagenología avanzados que mejoran la precisión de los procedimientos y reducen las molestias del paciente se adoptan cada vez más en hospitales y clínicas especializadas, lo que impulsa el crecimiento sostenido del mercado.

Análisis del mercado de sistemas de visualización e imágenes médicas mínimamente invasivos y no invasivos en China

El mercado chino de sistemas de imagenología y visualización médica mínimamente invasivos y no invasivos representó la mayor participación en los ingresos de Asia-Pacífico en 2025, impulsado por el rápido desarrollo de la infraestructura sanitaria, la creciente inversión pública en tecnología médica y la creciente demanda de diagnósticos tempranos y precisos. La creciente red hospitalaria del país, el creciente sector del turismo médico y la sólida presencia de fabricantes nacionales e internacionales de sistemas de imagenología son factores clave que impulsan el crecimiento del mercado.

Cuota de mercado de sistemas de visualización e imágenes médicas mínimamente invasivos y no invasivos

La industria de sistemas de visualización e imágenes médicas mínimamente invasivos y no invasivos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• GE HealthCare (EE. UU.)

• Siemens Healthineers (Alemania)

• Philips Healthcare (Países Bajos)

• Canon Medical Systems (Japón)

• FUJIFILM Holdings Corporation (Japón)

• Samsung Medison (Corea del Sur)

• Hitachi Healthcare (Japón)

• Mindray Medical International (China)

• Hologic, Inc. (EE. UU.)

• Carestream Health (EE. UU.)

• Shimadzu Corporation (Japón)

• Esaote SpA (Italia)

• Agfa-Gevaert Group (Bélgica)

• Koninklijke Philips NV (Países Bajos)

• Toshiba Medical Systems (Japón)

• Analogic Corporation (EE. UU.)

• United Imaging Healthcare (China)

• Planmed Oy (Finlandia)

• Neusoft Medical Systems (China)

• Ziehm Imaging (Alemania)

Últimos avances en el mercado global de sistemas de visualización e imágenes médicas mínimamente invasivos y no invasivos

- En noviembre de 2022, Philips presentó su SmartSpeed de RM con tecnología de IA y su portafolio de imágenes avanzadas en la RSNA 2022. Este portafolio incluye mejoras en los sistemas de RM y TC para aumentar la calidad de la imagen, agilizar los flujos de trabajo y optimizar el diagnóstico en oncología, cardiología e imágenes intervencionistas. El anuncio destacó las reconstrucciones con IA y la automatización del flujo de trabajo para facilitar los procedimientos mínimamente invasivos.

- En septiembre de 2023, GE Healthcare firmó una asociación estratégica para mejorar los sistemas de imágenes de fluorescencia de infrarrojo cercano (NIRF) con algoritmos de IA avanzados diseñados para mejorar la velocidad del análisis de imágenes y la precisión del diagnóstico, lo que indica una creciente integración de la inteligencia artificial en plataformas de imágenes no invasivas.

- En octubre de 2023, Siemens Healthineers lanzó la plataforma de resonancia magnética Magnetom Flow 1.5T, un sistema de resonancia magnética prácticamente sin helio diseñado para mejorar la sostenibilidad y el rendimiento de las imágenes de diagnóstico, lo que representa una innovación en la tecnología de resonancia magnética no invasiva.

- En febrero de 2025, Philips presentó un conjunto de sistemas de imágenes impulsados por IA de última generación en Arab Health 2025, incluido el BlueSeal 1.5T MRI sin helio con informes automatizados de Smart Reading y el CT 5300 habilitado con IA con reconstrucción de Precise Image AI, que apunta a una mejor eficiencia del flujo de trabajo, confianza en el diagnóstico y menor dosis de radiación.

- En marzo de 2025, GE Healthcare y NVIDIA anunciaron una colaboración para desarrollar sistemas de rayos X y ultrasonidos basados en IA mediante la plataforma Isaac for Healthcare de NVIDIA. Se espera que esta colaboración mejore significativamente la precisión y la eficiencia del diagnóstico en aplicaciones de imágenes no invasivas en todo el mundo.

- En mayo de 2025, el mercado mundial de sistemas de visualización endoscópica destacó los avances en las tecnologías de imágenes 4K y 3D impulsadas por IA, como las imágenes de banda estrecha y la visualización de fluorescencia, que se están adoptando cada vez más para mejorar la visualización y la detección temprana de enfermedades durante procedimientos mínimamente invasivos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.