Global Microarray Instruments And Reagents Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.85 Billion

USD

10.83 Billion

2025

2033

USD

6.85 Billion

USD

10.83 Billion

2025

2033

| 2026 –2033 | |

| USD 6.85 Billion | |

| USD 10.83 Billion | |

| % | |

|

Segmentación del mercado global de instrumentos y reactivos de microarrays, por producto (instrumento y reactivos), tipo (microarrays de ADN, microarrays de proteínas y otros), aplicación ( anticuerpos de investigación , descubrimiento de fármacos , diagnóstico de enfermedades y otros), usuario final (institutos de investigación y académicos, empresas farmacéuticas y biotecnológicas , laboratorios de diagnóstico y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de instrumentos y reactivos de microarrays

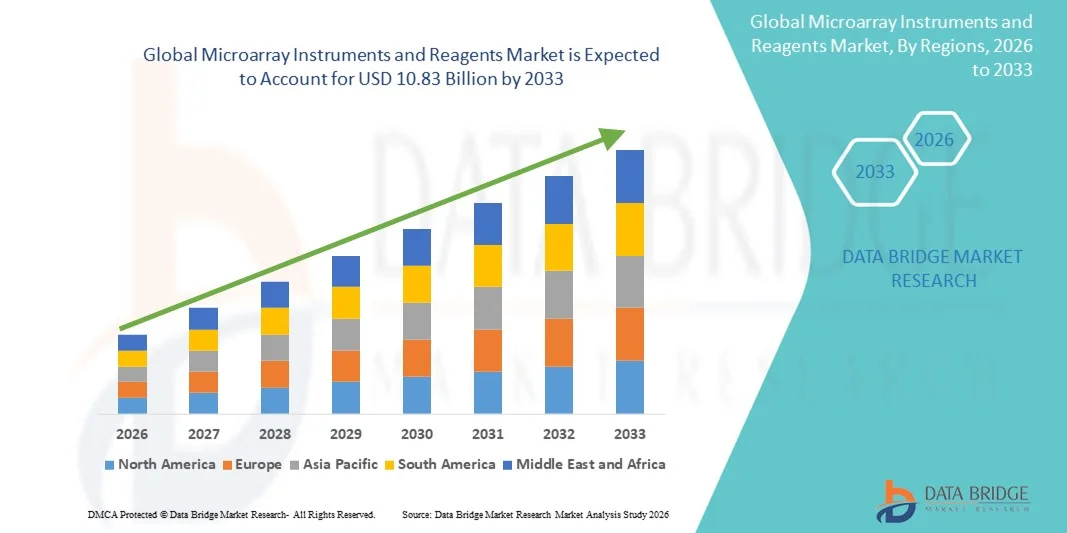

- El tamaño del mercado global de instrumentos y reactivos de microarrays se valoró en USD 6.85 mil millones en 2025 y se espera que alcance los USD 10.83 mil millones para 2033 , con una CAGR del 5,90% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías genómicas y proteómicas de alto rendimiento, así como por los avances en el descubrimiento de biomarcadores y la medicina personalizada, que impulsan la demanda de instrumentos y reactivos de microarrays.

- Además, las crecientes inversiones en investigación clínica, I+D farmacéutica y diagnóstico molecular están acelerando la adopción de soluciones de instrumentos y reactivos de microarrays, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de instrumentos y reactivos de microarrays

- Los instrumentos y reactivos de microarrays, que ofrecen capacidades analíticas y de diagnóstico de alto rendimiento, son componentes cada vez más vitales de la investigación moderna en ciencias de la vida y biotecnología tanto en entornos académicos como comerciales debido a su mayor precisión, confiabilidad e integración con plataformas de bioinformática y automatización.

- La creciente demanda de instrumentos y reactivos de microarrays se ve impulsada principalmente por la adopción generalizada de la genómica, la proteómica y la investigación de descubrimiento de fármacos, la creciente necesidad de medicina personalizada y una creciente preferencia por soluciones de alto rendimiento, reproducibles y rentables.

- Norteamérica dominó el mercado de instrumentos y reactivos de microarrays, con la mayor participación en los ingresos, aproximadamente el 39% en 2025, gracias a la presencia de actores clave del mercado, una infraestructura de laboratorio avanzada, una alta financiación para la investigación y la adopción generalizada de tecnologías de microarrays en la investigación farmacéutica y clínica. Estados Unidos es un importante contribuyente, impulsado por las innovaciones en plataformas de microarrays de alto rendimiento, kits de reactivos e integración con herramientas bioinformáticas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de instrumentos y reactivos de microarrays, con proyecciones de expansión a una CAGR entre 2026 y 2033, debido a la creciente inversión en investigación biotecnológica, el creciente número de institutos de investigación académica y clínica, la rápida urbanización y la creciente adopción de herramientas avanzadas de diagnóstico y descubrimiento de fármacos.

- El segmento de instrumentos dominó la mayor participación en los ingresos del mercado con un 57,4 % en 2025, impulsado por su papel fundamental en el análisis de expresión genética de alto rendimiento, la genotipificación y los estudios proteómicos.

Alcance del informe y segmentación del mercado de instrumentos y reactivos de microarrays

|

Atributos |

Instrumentos y reactivos de microarrays: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• Agilent Technologies (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de instrumentos y reactivos de microarrays

Aumento de la adopción de tecnologías de alto rendimiento y multiplexación

- Una tendencia significativa en el mercado global de instrumentos y reactivos de microarrays es la creciente adopción de plataformas de microarrays multiplex de alto rendimiento para la investigación genómica, proteómica y transcriptómica.

- Por ejemplo, los microarrays de expresión genética humana SurePrint G3 de Agilent Technologies se utilizan ampliamente en la investigación académica y clínica para el perfilado simultáneo de miles de genes, lo que mejora la productividad de la investigación.

- Los investigadores y laboratorios priorizan cada vez más las plataformas que permiten el análisis simultáneo de miles de genes, proteínas o biomarcadores en un solo experimento, mejorando la productividad y la exhaustividad de los datos.

- Los avances tecnológicos en la fabricación de microarrays, incluida la detección automatizada y los arreglos de alta densidad, han aumentado la precisión de los ensayos y reducido la variabilidad experimental.

- La integración con sistemas avanzados de detección e imágenes permite un análisis y una cuantificación más rápidos y precisos de las biomoléculas.

- Los microarrays de alto rendimiento se están utilizando ampliamente en la investigación de medicina personalizada, el descubrimiento de fármacos, la validación de biomarcadores y los estudios de perfiles de enfermedades.

- La tendencia hacia la multiplexación reduce el consumo de reactivos y los costos experimentales, lo que hace que estas plataformas sean más rentables tanto para los laboratorios académicos como comerciales.

- Las empresas están desarrollando kits de reactivos listos para usar optimizados para estas matrices de alto rendimiento, mejorando la reproducibilidad y la eficiencia.

- La adopción está aumentando en los mercados emergentes a medida que los investigadores buscan soluciones integrales para la genómica y el análisis funcional.

- La combinación de automatización, precisión y escalabilidad está atrayendo a empresas farmacéuticas y biotecnológicas para el cribado a gran escala.

- Las crecientes colaboraciones entre institutos de investigación y proveedores comerciales están facilitando la adopción de plataformas de microarrays avanzadas.

- En general, los microarreglos multiplex de alto rendimiento están dando forma a los flujos de trabajo experimentales al proporcionar soluciones más rápidas, confiables y escalables para grandes conjuntos de datos.

- Se espera que esta tendencia continúe a medida que las innovaciones tecnológicas y la necesidad de perfiles moleculares detallados impulsen la expansión del mercado a nivel mundial.

Dinámica del mercado de instrumentos y reactivos de microarrays

Conductor

Creciente demanda de investigación genómica y medicina personalizada

- El creciente énfasis en la investigación genómica, transcriptómica y proteómica es un impulsor clave del mercado de instrumentos y reactivos de microarrays.

- Por ejemplo, las plataformas de microarrays BeadChip de Illumina se emplean ampliamente para el descubrimiento de biomarcadores del cáncer, apoyando tanto la investigación como las aplicaciones clínicas.

- Los investigadores académicos y clínicos utilizan cada vez más microarrays para identificar patrones de expresión genética, marcadores de enfermedades y objetivos terapéuticos.

- Las empresas farmacéuticas dependen de las plataformas de microarrays para el descubrimiento de fármacos, la elaboración de perfiles de toxicidad y la validación de biomarcadores, lo que impulsa la demanda tanto de instrumentos como de consumibles.

- La creciente inversión en iniciativas de medicina personalizada, particularmente en América del Norte, Europa y Asia-Pacífico, respalda la expansión del mercado.

- La necesidad de detección temprana de enfermedades y terapias de precisión fomenta la adopción de microarrays para análisis de genes y proteínas a gran escala.

- El aumento de la financiación gubernamental y privada para proyectos genómicos, como los programas de genómica del cáncer y los estudios de enfermedades infecciosas, apoya directamente el crecimiento del mercado.

- Los microarrays permiten un cribado de alto rendimiento, reduciendo el tiempo y los costes del descubrimiento de biomarcadores y la investigación clínica.

- La integración de microarrays con secuenciación de próxima generación (NGS) y plataformas bioinformáticas mejora su utilidad y atrae a usuarios finales centrados en la investigación.

- Las innovaciones tecnológicas en reactivos y sistemas de detección mejoran la sensibilidad y reproducibilidad de los ensayos, impulsando aún más la adopción

- La capacidad de realizar análisis multiplexados con una entrada de muestra mínima resulta atractiva tanto para los laboratorios de investigación como para los clínicos.

- En general, la creciente investigación genómica, el enfoque cada vez mayor en la medicina personalizada y la fuerte inversión en ciencias biológicas están impulsando un crecimiento sostenido del mercado.

Restricción/Desafío

Alto costo de los instrumentos y complejidad técnica

- A pesar de la creciente demanda, el alto costo inicial de los instrumentos de microarrays y la complejidad técnica de realizar ensayos siguen siendo desafíos importantes.

- Por ejemplo, los pequeños laboratorios académicos de la India a menudo demoran la adopción debido a la alta inversión requerida para instrumentos avanzados de escaneo y detección.

- Los instrumentos avanzados, como los escáneres de microarrays de alta densidad y los sistemas de detección automatizados, requieren una inversión de capital sustancial, lo que limita su adopción entre laboratorios más pequeños o instituciones con limitaciones presupuestarias.

- Los reactivos y consumibles optimizados para estas plataformas suelen ser caros, lo que puede aumentar los costos por experimento.

- El requisito de personal capacitado para diseñar, realizar y analizar experimentos de microarrays agrega complejidad operativa.

- Los flujos de trabajo complejos, como la preparación de muestras, la hibridación, el lavado y el escaneo, pueden ser propensos a errores, lo que afecta la calidad de los datos. La variabilidad en la calidad de las muestras o en la manipulación por parte del operador puede generar resultados inconsistentes, especialmente en estudios clínicos sensibles.

- La integración con análisis bioinformáticos posteriores puede requerir inversiones adicionales en software y experiencia técnica. El mantenimiento y la calibración de los instrumentos contribuyen aún más a los costos operativos.

- Algunos investigadores podrían preferir tecnologías alternativas, como la NGS o la qPCR, debido al menor coste por muestra y a la simplificación de los flujos de trabajo. Para abordar estos desafíos es necesario desarrollar instrumentos rentables, kits estandarizados y flujos de trabajo simplificados que reduzcan los errores del usuario y los requisitos de formación.

- En general, si bien los altos costos y la complejidad técnica plantean restricciones, se espera que las mejoras en el diseño de instrumentos, la automatización y los reactivos listos para usar alivien gradualmente estas barreras y respalden la adopción en el mercado.

Alcance del mercado de instrumentos y reactivos de microarrays

El mercado está segmentado según el producto, el tipo, la aplicación y el usuario final.

- Por producto

En función del producto, el mercado de instrumentos y reactivos de microarrays se segmenta en instrumentos y reactivos. El segmento de instrumentos dominó la mayor cuota de mercado con un 57,4 % en 2025, impulsado por su papel crucial en el análisis de expresión génica de alto rendimiento, la genotipificación y los estudios proteómicos. Los instrumentos de microarrays, como escáneres, sistemas de hibridación y procesadores automatizados de muestras, son esenciales para garantizar la precisión, la reproducibilidad y la generación de datos a gran escala en los laboratorios de investigación. Las instituciones académicas y las compañías farmacéuticas invierten fuertemente en instrumentos avanzados para respaldar los estudios de genómica, transcriptómica y descubrimiento de biomarcadores. El creciente enfoque en la medicina de precisión y la terapia personalizada ha incrementado aún más la demanda de plataformas de microarrays sofisticadas. Los continuos avances tecnológicos, como la obtención de imágenes de mayor resolución y la mejora de la sensibilidad, están impulsando su adopción. Una infraestructura de investigación consolidada en Norteamérica y Europa impulsa significativamente la venta de instrumentos. La integración con herramientas bioinformáticas mejora la eficiencia del flujo de trabajo, reforzando aún más el dominio. La alta capacidad de inversión de capital de los usuarios finales también favorece la adopción de instrumentos. El aumento de la financiación pública y privada para la investigación contribuye a una demanda sostenida. Además, los instrumentos tienen un ciclo de reemplazo más largo, lo que garantiza una generación constante de ingresos. La necesidad de flujos de trabajo estandarizados y automatizados impulsa aún más el crecimiento. En general, el segmento de instrumentos sigue siendo la columna vertebral del mercado de microarrays.

Se espera que el segmento de reactivos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,2 %, entre 2026 y 2033, impulsada por la demanda recurrente y el aumento del uso en diversas aplicaciones de investigación. Reactivos como kits de etiquetado, tampones de hibridación y soluciones de detección se consumen continuamente, a diferencia de los instrumentos, lo que los convierte en un segmento de alto crecimiento. La creciente adopción de microarrays personalizados y específicos para cada aplicación en el descubrimiento de fármacos y la investigación de enfermedades impulsa la demanda de reactivos. La expansión de la investigación genómica y proteómica en las economías emergentes acelera aún más el crecimiento. Los reactivos son esenciales para mantener la sensibilidad, la especificidad y la reproducibilidad de los ensayos. El creciente número de estudios de investigación en oncología y enfermedades infecciosas respalda un consumo sostenido. Las empresas farmacéuticas y biotecnológicas dependen en gran medida de reactivos optimizados para obtener resultados fiables. La creciente disponibilidad de kits de reactivos listos para usar simplifica los flujos de trabajo, lo que fomenta su adopción. El desarrollo colaborativo entre fabricantes de instrumentos y reactivos mejora la compatibilidad y el rendimiento. Los laboratorios de Asia-Pacífico están incrementando rápidamente la compra de reactivos debido a la expansión de la infraestructura de investigación. Un menor coste inicial en comparación con los instrumentos también impulsa la adopción. A medida que la actividad de investigación se intensifica a nivel mundial, se espera que la demanda de reactivos crezca rápidamente.

- Por tipo

Según el tipo, el mercado de instrumentos y reactivos de microarrays se segmenta en microarrays de ADN, microarrays de proteínas y otros. El segmento de microarrays de ADN dominó la mayor cuota de mercado, con un 53,6%, en 2025, gracias a su amplio uso en la elaboración de perfiles de expresión génica, el análisis de SNP y los estudios de variación del número de copias. Los microarrays de ADN se utilizan ampliamente en la investigación genómica, los estudios oncológicos y las aplicaciones de medicina personalizada. Su capacidad para analizar miles de genes simultáneamente los hace indispensables en proyectos de investigación a gran escala. Los institutos académicos y de investigación son importantes usuarios de las tecnologías de microarrays de ADN. La fuerte demanda de las empresas farmacéuticas para la identificación y validación de dianas refuerza aún más su dominio. Las mejoras continuas en el diseño de sondas y la densidad de los arrays mejoran el rendimiento. La disponibilidad de kits estandarizados aumenta la reproducibilidad y la fiabilidad. Norteamérica sigue siendo un contribuyente clave gracias a su avanzada infraestructura de investigación. Los microarrays de ADN también se utilizan ampliamente en biología del desarrollo y toxicogenómica. La integración con sistemas automatizados mejora el rendimiento. Su rentabilidad, en comparación con la secuenciación en algunas aplicaciones, favorece su adopción. En general, los microarrays de ADN siguen siendo el segmento más establecido.

Se proyecta que el segmento de microarrays de proteínas crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,4 %, entre 2026 y 2033, impulsada por la creciente demanda de proteómica funcional y descubrimiento de biomarcadores. Los microarrays de proteínas permiten el análisis simultáneo de las interacciones proteicas, los niveles de expresión y las respuestas inmunitarias. El creciente interés en comprender los mecanismos de las enfermedades a nivel proteico impulsa el crecimiento. Las compañías farmacéuticas utilizan cada vez más microarrays de proteínas para la detección de dianas farmacológicas y la elaboración de perfiles de anticuerpos. Los avances tecnológicos en la química de superficies y los métodos de detección mejoran la sensibilidad. La creciente prevalencia del cáncer y las enfermedades autoinmunes impulsa su adopción. Los arrays de proteínas personalizados, adaptados a las necesidades específicas de la investigación, están ganando popularidad. La expansión de las aplicaciones en inmunología e investigación de vacunas impulsa aún más el crecimiento. El aumento de la inversión global en I+D contribuye a la expansión del mercado. Asia-Pacífico se perfila como una región de alto crecimiento para los microarrays de proteínas. La mejora de la reproducibilidad y la fiabilidad de los ensayos impulsa su adopción. En general, los microarrays de proteínas están ganando terreno rápidamente.

- Por aplicación

En función de la aplicación, el mercado de instrumentos y reactivos de microarrays se segmenta en anticuerpos de investigación, descubrimiento de fármacos, diagnóstico de enfermedades y otros. El segmento de anticuerpos de investigación representó la mayor cuota de mercado en ingresos, con un 46,1%, en 2025, impulsado por su amplio uso en estudios de validación de genes y proteínas. Los anticuerpos de investigación son esenciales para identificar y cuantificar objetivos específicos en experimentos de microarrays. Las instituciones académicas dependen en gran medida de los anticuerpos para la investigación básica y traslacional. Las empresas farmacéuticas los utilizan para el análisis de vías y la validación de biomarcadores. La creciente inversión en investigación en ciencias de la vida respalda el crecimiento. La alta especificidad y sensibilidad garantizan resultados fiables. El aumento de las actividades de investigación sobre el cáncer impulsa aún más la demanda. La disponibilidad de anticuerpos validados mejora la precisión experimental. Norteamérica domina el uso debido a la sólida financiación de la investigación. La integración con plataformas de microarrays mejora la eficiencia del flujo de trabajo. El creciente enfoque en el diagnóstico molecular respalda su adopción. En general, los anticuerpos de investigación siguen siendo la aplicación más utilizada.

Se espera que el segmento de descubrimiento de fármacos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,9 %, entre 2026 y 2033, impulsada por el creciente uso de microarreglos en la identificación y el cribado de dianas terapéuticas. Los microarreglos aceleran el desarrollo de fármacos en fase inicial al permitir análisis de alto rendimiento. Las compañías farmacéuticas los utilizan para estudiar las interacciones entre genes y proteínas. El aumento de la inversión en I+D impulsa el crecimiento. La creciente demanda de medicina personalizada impulsa su adopción. Los microarreglos ayudan a reducir el tiempo y los costes de desarrollo. La integración con la bioinformática mejora el análisis de datos. El desarrollo de fármacos oncológicos sigue siendo un factor clave. La participación de las CRO impulsa aún más su uso. Asia-Pacífico se perfila como un centro de crecimiento. La mejora de la sensibilidad de los ensayos refuerza su adopción. En general, el descubrimiento de fármacos es un área de aplicación de alto crecimiento.

- Por el usuario final

En función del usuario final, el mercado de instrumentos y reactivos de microarrays se segmenta en institutos de investigación y académicos, empresas farmacéuticas y biotecnológicas, laboratorios de diagnóstico y otros. El segmento de institutos de investigación y académicos dominó el mercado con una participación en los ingresos del 49,8% en 2025, respaldada por extensas actividades de investigación en genómica y proteómica. Las universidades y los centros públicos de investigación dependen en gran medida de las tecnologías de microarrays. La financiación gubernamental desempeña un papel fundamental en su adopción. El alto volumen de proyectos de investigación sustenta la demanda. Los instrumentos y reactivos son esenciales para la validación experimental. Los programas de investigación a largo plazo garantizan un uso constante. América del Norte y Europa lideran la adopción. Los proyectos colaborativos aumentan la demanda. La disponibilidad de subvenciones respalda las compras. El enfoque en la ciencia básica impulsa el uso. La integración con analítica avanzada mejora los resultados de la investigación. En general, este segmento sigue siendo dominante.

Se proyecta que el segmento de empresas farmacéuticas y biotecnológicas crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,6 %, entre 2026 y 2033, impulsada por la creciente dependencia de los microarreglos para el desarrollo de fármacos. Las empresas utilizan microarreglos para el descubrimiento de biomarcadores y la farmacogenómica. La creciente inversión en I+D impulsa el crecimiento. La demanda de cribado de alto rendimiento impulsa su adopción. La integración con plataformas automatizadas mejora la eficiencia. La creciente cartera de productos biológicos impulsa su uso. Las iniciativas de medicina de precisión impulsan aún más la demanda. La expansión en Asia-Pacífico impulsa el crecimiento. La colaboración con instituciones académicas acelera la adopción. Los requisitos regulatorios favorecen las plataformas validadas. La rentabilidad impulsa su uso. En general, este segmento es el de mayor crecimiento.

Análisis regional del mercado de instrumentos y reactivos de microarrays

- América del Norte dominó el mercado de instrumentos y reactivos de microarrays con la mayor participación en los ingresos de aproximadamente el 39 % en 2025,

- Con el respaldo de la fuerte presencia de actores líderes del mercado, una infraestructura de laboratorio bien establecida, un alto financiamiento para investigación y desarrollo y una adopción generalizada de tecnologías de microarrays en aplicaciones de investigación farmacéutica, biotecnológica y clínica.

- La región se beneficia de la adopción temprana de herramientas genómicas avanzadas, el uso creciente de microarreglos en el descubrimiento de fármacos, estudios de toxicología y medicina de precisión , y una sólida colaboración entre instituciones académicas y actores de la industria.

Análisis del mercado estadounidense de instrumentos y reactivos de microarrays.

El mercado estadounidense de instrumentos y reactivos de microarrays representó la mayor participación en Norteamérica en 2025, impulsado por la innovación continua en plataformas de microarrays de alto rendimiento, los avances en kits de reactivos y la creciente integración de datos de microarrays con herramientas bioinformáticas y de análisis de datos. El fuerte énfasis del país en la investigación genómica, el creciente uso de microarrays en la investigación del cáncer, los estudios de enfermedades infecciosas y la farmacogenómica, junto con la sustancial financiación de agencias gubernamentales y organizaciones privadas, continúa impulsando el crecimiento del mercado.

Análisis del mercado europeo de instrumentos y reactivos de microarrays.

Se proyecta que el mercado europeo de instrumentos y reactivos de microarrays crecerá a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por el aumento de la inversión en investigación en ciencias de la vida, la expansión de los estudios genómicos y proteómicos, y la sólida participación de institutos de investigación académica y clínica. El enfoque de la región en la investigación traslacional, la medicina personalizada y el descubrimiento de biomarcadores está impulsando la adopción de instrumentos y consumibles de microarrays en los laboratorios farmacéuticos y de diagnóstico.

Análisis del mercado de instrumentos y reactivos de microarrays en el Reino Unido.

Se prevé un crecimiento notable del mercado de instrumentos y reactivos de microarrays en el Reino Unido durante el período de pronóstico, impulsado por el sólido apoyo gubernamental a la investigación genómica, el aumento de la financiación para programas de investigación académica y el creciente uso de microarrays en el diagnóstico de enfermedades y el desarrollo de fármacos. La presencia de instituciones de investigación avanzada e iniciativas de investigación colaborativa impulsa aún más la expansión del mercado.

Análisis del mercado alemán de instrumentos y reactivos de microarrays.

Se prevé un crecimiento considerable en el mercado alemán de instrumentos y reactivos de microarrays, impulsado por su sólido ecosistema de investigación, la solidez de las industrias farmacéutica y biotecnológica, y el énfasis en la innovación en el diagnóstico molecular. La creciente aplicación de microarrays en la investigación oncológica, el estudio de enfermedades autoinmunes y la biología de sistemas sigue impulsando la demanda en los laboratorios de investigación y clínicos.

Análisis del mercado de instrumentos y reactivos de microarrays en Asia-Pacífico.

Se prevé que el mercado de instrumentos y reactivos de microarrays en Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico de 2026 a 2033 , impulsado por el aumento de las inversiones en investigación biotecnológica, la rápida expansión de los institutos de investigación académica y clínica, y la creciente adopción de tecnologías avanzadas de diagnóstico y descubrimiento de fármacos. El auge de las iniciativas gubernamentales que apoyan la investigación genómica, la mejora de la infraestructura sanitaria y la creciente colaboración entre organizaciones de investigación globales y regionales están acelerando aún más el crecimiento del mercado en toda la región.

Análisis del mercado japonés de instrumentos y reactivos de microarrays.

El mercado japonés de instrumentos y reactivos de microarrays está cobrando impulso gracias al fuerte enfoque del país en la investigación biomédica avanzada, la medicina de precisión y el estudio de enfermedades relacionadas con el envejecimiento de la población. La creciente aplicación de los microarrays en la genómica del cáncer, la investigación neurológica y la farmacogenómica, junto con los avances tecnológicos en las plataformas analíticas, sigue impulsando el crecimiento del mercado.

Análisis del mercado de instrumentos y reactivos de microarrays en China.

El mercado chino de instrumentos y reactivos de microarrays representó una importante cuota de ingresos en el mercado de instrumentos y reactivos de microarrays de Asia-Pacífico en 2025, impulsado por el rápido crecimiento de la investigación biotecnológica, la expansión de la infraestructura de investigación académica y clínica, y el aumento de la financiación gubernamental para estudios de genómica y biología molecular. La creciente adopción de tecnologías de microarrays en el diagnóstico de enfermedades, la genómica agrícola y el descubrimiento de fármacos, junto con la presencia de fabricantes nacionales, está impulsando una expansión sostenida del mercado en China.

Cuota de mercado de instrumentos y reactivos de microarrays

La industria de instrumentos y reactivos de microarrays está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Agilent Technologies (EE. UU.)

• Thermo Fisher Scientific (EE. UU.)

• Illumina, Inc. (EE. UU.)

• Bio-Rad Laboratories (EE.

UU.) • PerkinElmer (EE . UU.)

• Roche Diagnostics (Suiza)

• GE Healthcare (EE. UU.)

• Takara Bio Inc. (Japón)

• Arraystar Inc. (EE. UU.)

• Oxford Gene Technology (Reino Unido)

• Standard BioTools (anteriormente Fluidigm) (EE. UU.)

• Luminex Corporation (EE. UU.)

• GSD NovaType (Bélgica)

• CapitalBio Technology (China)

• Macrogen Inc. (Corea del Sur)

Últimos avances en el mercado global de instrumentos y reactivos de microarrays

- En agosto de 2023, Thermo Fisher Scientific presentó la plataforma de microarrays CytoScan HD Accel de Applied Biosystems, diseñada para ofrecer un análisis genómico completo con una cobertura mejorada de más de 5000 regiones críticas del genoma. La plataforma busca optimizar los flujos de trabajo de la investigación prenatal, posnatal y oncológica, ofreciendo tiempos de respuesta más rápidos y una mayor productividad de los ensayos para los laboratorios, abordando especialmente la necesidad de perfiles genómicos de alta resolución. Este lanzamiento subraya el compromiso de Thermo Fisher con la expansión de la instrumentación avanzada de microarrays en entornos clínicos y de investigación.

- En agosto de 2024, Illumina presentó la plataforma de microarrays de expresión génica Infinium de última generación, que ofrece una mayor densidad de sondas y una reproducibilidad mejorada para respaldar estudios complejos de perfiles de expresión génica. La nueva plataforma está diseñada para ayudar a los investigadores a comprender mejor las redes reguladoras de genes con una calidad de datos mejorada, lo que refleja la estrategia de Illumina de fortalecer las capacidades de microarrays junto con sus tecnologías de secuenciación.

- En junio de 2024, Qiagen anunció un contrato plurianual con una empresa biofarmacéutica líder para suministrar servicios y paneles de perfiles de expresión génica basados en microarrays a gran escala. Esta colaboración pone de manifiesto la creciente demanda de la industria de análisis de microarrays externalizados de cohortes grandes en programas de descubrimiento de fármacos e investigación traslacional, lo que indica la madurez de las ofertas basadas en servicios en el mercado de microarrays.

- En diciembre de 2024, LinkZill lanzó su chip de microarray de oligonucleótidos de alto rendimiento TruArray, que ofrece alta precisión de síntesis y flexibilidad de personalización para aplicaciones de investigación, diagnóstico y biología sintética. El chip TruArray permite una síntesis rápida de arrays y un amplio alcance de aplicación, lo que contribuye a ampliar la utilidad de los microarrays en laboratorios académicos e industriales.

- En febrero de 2025, Thermo Fisher Scientific lanzó su nueva plataforma de diagnóstico de alto rendimiento basada en microarrays, denominada PhenoChip, diseñada para permitir pruebas escalables de microarrays para paneles de oncología y enfermedades infecciosas en laboratorios clínicos. La plataforma PhenoChip representa una expansión del portafolio de Thermo Fisher hacia soluciones de microarrays integradas y escalables que admiten una gama más amplia de aplicaciones clínicas más allá de los entornos de investigación tradicionales.

- En marzo de 2025, Roche anunció una colaboración estratégica con Illumina para desarrollar conjuntamente plataformas de diagnóstico integradas basadas en microarrays, con el objetivo de acelerar las pruebas de oncología y enfermedades infecciosas mediante flujos de trabajo combinados de microarrays y secuenciación. Esta colaboración refleja una transición más amplia en la industria hacia plataformas genómicas híbridas que aprovechan las ventajas de ambas tecnologías para impulsar una investigación traslacional y un diagnóstico clínico más rápidos y precisos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.