Global Medical Tapes Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.51 Billion

USD

2.25 Billion

2025

2033

USD

1.51 Billion

USD

2.25 Billion

2025

2033

| 2026 –2033 | |

| USD 1.51 Billion | |

| USD 2.25 Billion | |

| % | |

|

Segmentación del mercado global de cintas médicas, por tipo de producto (cintas adhesivas, cintas elásticas, cintas de silicona, cintas de papel, cintas de tela de seda, cinta médica transpirable de PE (polietileno), cinta médica transpirable de tela no tejida, cinta de tela no tejida fácil de rasgar y cinta médica de rayón), aplicación (férulas, apósitos para heridas, vías intravenosas seguras, sellos de ostomía y cirugías), canal de distribución (hospitales, centros de cirugía ambulatoria (ASC), clínicas y centros de atención domiciliaria) - Tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado de cintas médicas

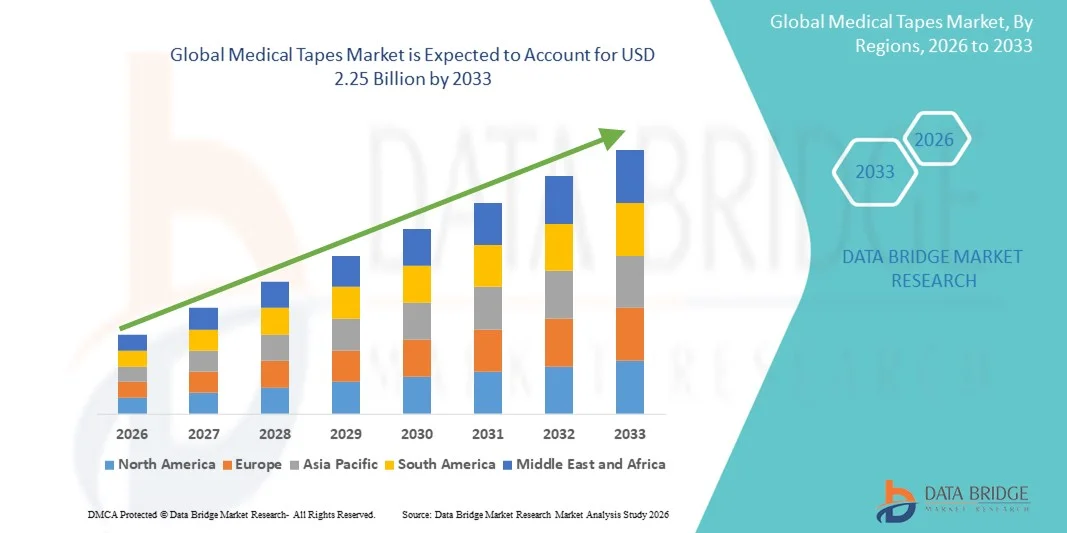

- El tamaño del mercado mundial de cintas médicas se valoró en USD 1.51 mil millones en 2025 y se espera que alcance los USD 2.25 mil millones para 2033 , con una CAGR del 5,16% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de productos avanzados para el cuidado de heridas y adherencias médicas, el aumento de los procedimientos quirúrgicos y la creciente demanda de soluciones amigables para el paciente y seguras para la piel tanto en hospitales como en entornos de atención domiciliaria.

- Además, la creciente conciencia de la prevención de infecciones, la necesidad de un manejo eficiente de las heridas y el uso creciente de cintas médicas en aplicaciones de diagnóstico, cirugía y terapia están acelerando la adopción de soluciones de cintas médicas, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de cintas médicas

- Las cintas médicas, que proporcionan una adhesión segura para el cuidado de heridas, aplicaciones quirúrgicas y de diagnóstico, son componentes cada vez más vitales en los entornos de atención médica modernos debido a su facilidad de uso, seguridad para la piel y compatibilidad con diversos procedimientos médicos.

- La creciente demanda de cintas médicas se debe principalmente al creciente número de procedimientos quirúrgicos, la creciente conciencia sobre la prevención de infecciones y la creciente adopción de soluciones avanzadas para el cuidado de heridas en hospitales, clínicas y entornos de atención domiciliaria.

- Norteamérica dominó el mercado de cintas médicas con la mayor participación en ingresos, aproximadamente el 38,7 % en 2025, gracias a un sistema de salud consolidado, altas tasas de procedimientos quirúrgicos, una sólida adopción de soluciones avanzadas para el cuidado de heridas y la presencia de importantes fabricantes nacionales y multinacionales. Estados Unidos, en particular, está experimentando un crecimiento sustancial debido al aumento de su uso en hospitales, centros quirúrgicos y aplicaciones de atención domiciliaria.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de cintas médicas durante el período de pronóstico, registrando una CAGR sólida de alrededor del 10,5%, impulsada por el aumento del gasto en atención médica, la expansión de la infraestructura hospitalaria, la creciente conciencia sobre la prevención de infecciones y la creciente adopción de cintas médicas en países como China e India.

- El segmento de cintas adhesivas dominó la mayor participación en ingresos del mercado con un 42,5 % en 2025, impulsado por su uso versátil en hospitales, centros quirúrgicos y entornos de atención domiciliaria.

Alcance del informe y segmentación del mercado de cintas médicas

|

Atributos |

Información clave sobre el mercado de las cintas médicas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• Johnson & Johnson (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de cintas médicas

Creciente adopción de cintas médicas avanzadas para el cuidado de pacientes y el tratamiento de heridas

- Una tendencia importante en el mercado mundial de cintas médicas es la creciente adopción de cintas médicas avanzadas diseñadas para mejorar la comodidad del paciente, la adhesión y la protección de la piel.

- Los profesionales sanitarios utilizan cada vez más cintas especializadas, como cintas de silicona, cintas transpirables de tela no tejida y cintas elásticas, en hospitales, clínicas y centros de atención domiciliaria. Estas cintas ofrecen beneficios como menor irritación cutánea, mayor flexibilidad y una fijación segura para apósitos, vías intravenosas y férulas.

- El enfoque en la atención centrada en el paciente, especialmente para pacientes geriátricos, pediátricos y quemados, está impulsando la innovación en formulaciones y diseños de cintas.

- También existe una preferencia creciente por cintas que sean fáciles de rasgar, hipoalergénicas y compatibles con pieles sensibles, minimizando las molestias durante su extracción.

- Las cintas médicas se utilizan cada vez más en aplicaciones quirúrgicas y posoperatorias, lo que favorece una curación más rápida y mejores resultados.

- El desarrollo de cintas transpirables y resistentes al agua está mejorando aún más su adopción en entornos de cuidados intensivos, ambulatorios y de atención domiciliaria.

- Las campañas mundiales de concienciación sobre la atención sanitaria, la creciente prevalencia de heridas crónicas y la necesidad de controlar las infecciones están acelerando el uso de cintas médicas.

- La integración con los protocolos modernos de cuidado de heridas y las pautas de prevención de infecciones hospitalarias está respaldando una adopción clínica generalizada.

- La tendencia se ve reforzada por la disponibilidad de cintas en diversas formas, incluidas las adhesivas, elásticas, de silicona y no tejidas, que satisfacen las diversas necesidades de los pacientes.

- Los profesionales de la salud reconocen cada vez más el papel de las cintas médicas para reducir el desplazamiento de los apósitos, proteger las heridas y proporcionar una fijación segura para los dispositivos médicos.

- En general, la tendencia refleja un cambio hacia soluciones más seguras, eficientes y amigables para el paciente en el manejo de heridas y la atención médica general.

Dinámica del mercado de cintas médicas

Conductor

Aumento de la demanda en hospitales, clínicas y centros de atención domiciliaria

- La creciente prevalencia de heridas crónicas, requisitos de atención posquirúrgica y casos de traumatismos de emergencia está impulsando una fuerte demanda de cintas médicas.

- Por ejemplo, en 2022, Smith & Nephew amplió el uso de la cinta quirúrgica Durapore™ en hospitales de EE. UU. para la fijación segura de vías intravenosas y el tratamiento de heridas posquirúrgicas, lo que demuestra la creciente adopción en entornos hospitalarios y clínicos.

- Los hospitales siguen siendo los principales usuarios finales y representan la mayor parte de los ingresos debido al alto flujo de pacientes y los complejos requisitos de atención.

- Los centros de cirugía ambulatoria (ASC), las clínicas y los entornos de atención domiciliaria están adoptando cada vez más cintas médicas para la fijación segura de apósitos, vías intravenosas y sellos de ostomía.

- El aumento de la población geriátrica y la creciente incidencia de diabetes, quemaduras y procedimientos quirúrgicos son factores importantes que contribuyen a la adopción.

- La necesidad de soluciones de cinta confiables, rentables y seguras para el cuidado de heridas está alentando a los hospitales y clínicas a estandarizar el uso de cintas de primera calidad.

- La adopción de la atención domiciliaria está creciendo a medida que más pacientes optan por la terapia ambulatoria y el cuidado de heridas autogestionado, especialmente en las regiones desarrolladas.

- Las cintas médicas ayudan a prevenir infecciones y reducen la frecuencia de reemplazo de apósitos, lo que mejora los resultados del paciente y reduce los costos de atención médica.

- Los proveedores de atención médica prefieren cintas que puedan mantener una adhesión segura durante períodos prolongados y que al mismo tiempo sean suaves con la piel.

- La mayor conciencia entre los cuidadores y los pacientes sobre el manejo adecuado de las heridas también está impulsando la demanda.

- Las crecientes inversiones en infraestructura sanitaria, la expansión de las redes hospitalarias y el creciente número de cirugías a nivel mundial impulsan aún más el crecimiento del mercado.

- Además, la tendencia de las cirugías mínimamente invasivas y los tratamientos ambulatorios está aumentando la necesidad de cintas médicas flexibles, seguras y fáciles de usar.

Restricción/Desafío

Altos costos de las cintas especializadas y restricciones regulatorias

- El costo relativamente alto de las cintas médicas avanzadas en comparación con las soluciones adhesivas tradicionales es una barrera importante, especialmente en regiones en desarrollo y en pequeños centros de atención médica.

- Por ejemplo, los productos premium como la cinta de silicona suave de Medline tienen un precio más alto que las cintas adhesivas estándar, lo que limita su adopción en mercados sensibles a los costos a pesar de ofrecer una protección superior de la piel y comodidad para el paciente.

- Las cintas especializadas, como las variantes de silicona, elásticas y transpirables, tienen un precio superior debido a sus propiedades materiales y procesos de fabricación superiores.

- Algunos proveedores de atención médica y pacientes pueden preferir las cintas convencionales debido a limitaciones presupuestarias, lo que limita la adopción de soluciones avanzadas.

- Los estrictos requisitos regulatorios y el cumplimiento de las normas internacionales para las cintas de grado médico pueden retrasar la entrada al mercado de nuevos productos.

- La disponibilidad inconsistente de cintas premium en regiones remotas o subdesarrolladas puede restringir el crecimiento

- El personal sanitario necesita una formación adecuada para utilizar cintas especializadas de forma eficaz, lo que puede suponer un reto en instalaciones con recursos limitados.

- El rendimiento de adhesión de la cinta puede variar según el tipo de piel, la humedad y las condiciones ambientales, lo que puede reducir la confiabilidad.

- Para superar estos desafíos es necesario que los fabricantes inviertan en soluciones rentables, amplíen las redes de distribución y brinden capacitación y apoyo educativo a los profesionales de la salud.

- La innovación continua en cintas asequibles, respetuosas con la piel y duraderas es fundamental para lograr una mayor penetración en el mercado.

- La sensibilidad a los precios, especialmente en las economías emergentes, sigue siendo una restricción clave que afecta las tasas de adopción de cintas médicas avanzadas a nivel mundial.

Alcance del mercado de las cintas médicas

El mercado está segmentado según el tipo de producto, la aplicación y el canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado de cintas médicas se segmenta en cintas adhesivas, cintas elásticas, cintas de silicona, cintas de papel, cintas de tela de seda, cinta médica transpirable de PE (polietileno), cinta médica transpirable de tela no tejida, cinta de tela no tejida fácil de rasgar y cinta médica de rayón. El segmento de cintas adhesivas dominó la mayor cuota de mercado con un 42,5 % en 2025, gracias a su uso versátil en hospitales, centros quirúrgicos y centros de atención domiciliaria. Las cintas adhesivas son ampliamente preferidas debido a su fuerte adhesión, facilidad de aplicación y compatibilidad con pieles sensibles, lo que las hace adecuadas para asegurar apósitos, vías intravenosas y zonas quirúrgicas. El segmento se beneficia de una alta demanda recurrente, ya que estas cintas son de un solo uso en la mayoría de los procedimientos clínicos. Además, su integración en kits de cuidado de heridas, cuidados postoperatorios y manejo de heridas crónicas fortalece su penetración en el mercado. La fiabilidad, la rentabilidad y la disponibilidad de diversos tamaños y diseños refuerzan aún más su dominio. Los fabricantes líderes innovan continuamente con formulaciones hipoalergénicas y una mejor transpirabilidad para mejorar la comodidad del paciente. Además, el aumento global de los procedimientos quirúrgicos y la creciente conciencia sobre el control de infecciones son factores clave que impulsan su adopción constante.

Se espera que el segmento de cintas de silicona experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,3 %, entre 2026 y 2033, debido a la creciente preferencia por cintas no irritantes y respetuosas con la piel, ideales para pieles sensibles o comprometidas. Las cintas de silicona se utilizan cada vez más en el cuidado de heridas, quemaduras y aplicaciones postoperatorias, especialmente en pacientes geriátricos y pediátricos. Su capacidad de adherirse firmemente y retirarse con suavidad sin dañar la piel está impulsando su adopción. Las innovaciones tecnológicas en silicona de grado médico, junto con la creciente concienciación entre profesionales sanitarios y pacientes sobre la integridad de la piel, están impulsando el crecimiento. La flexibilidad de las cintas, su reutilización en algunas aplicaciones y su compatibilidad con zonas delicadas como el rostro o las articulaciones las convierten en la solución preferida. La expansión de los servicios de atención domiciliaria y ambulatoria, donde las cintas suaves son esenciales, contribuye aún más a su adopción. Además, la recomendación de los médicos de soluciones basadas en silicona para el tratamiento de heridas crónicas y el cuidado de úlceras por presión está impulsando la expansión del mercado.

- Por aplicación

Según su aplicación, el mercado de cintas médicas se segmenta en férulas, apósitos, vías intravenosas seguras, sellos para ostomías y cirugías. El segmento de apósitos registró la mayor cuota de mercado en ingresos, con un 36,8%, en 2025, impulsado por la alta prevalencia de heridas crónicas, necesidades de cuidados postoperatorios y lesiones agudas que requieren cambios frecuentes de apósitos. Hospitales y centros de cirugía ambulatoria utilizan ampliamente cintas médicas para asegurar los apósitos, promover la cicatrización y prevenir la contaminación. Este segmento se beneficia de su uso recurrente y su integración en protocolos estandarizados para el cuidado de heridas. Las tecnologías adhesivas avanzadas, como las cintas transpirables e hipoalergénicas, fomentan aún más su adopción. El aumento de la población geriátrica y la creciente incidencia de diabetes, trastornos vasculares y heridas posquirúrgicas contribuyen significativamente a la demanda. Los médicos prefieren las cintas que garantizan una fijación segura y mantienen la comodidad del paciente. Además, las iniciativas gubernamentales de salud que promueven prácticas adecuadas para el cuidado de heridas están impulsando su uso generalizado.

Se proyecta que el segmento de vías intravenosas seguras experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,9 %, entre 2026 y 2033, impulsada por su creciente uso en hospitales, clínicas ambulatorias y entornos de atención domiciliaria. Las cintas adhesivas médicas son cruciales para prevenir el desplazamiento de las vías intravenosas, reducir el riesgo de infección y garantizar la seguridad del paciente. La creciente adopción de terapias de infusión, quimioterapia y tratamientos de hidratación contribuye al aumento de la demanda. Las cintas elásticas y de fácil desgarro que ofrecen flexibilidad y una adhesión segura están ganando popularidad en entornos clínicos. Los hospitales prefieren cada vez más los kits intravenosos preempacados con soluciones de cinta integradas para lograr estandarización y eficiencia. La tendencia hacia procedimientos mínimamente invasivos y tratamientos de corta estancia en entornos ambulatorios impulsa aún más el crecimiento del mercado. Los programas de educación y capacitación que enfatizan la gestión segura de vías intravenosas en enfermería y atención domiciliaria también respaldan la expansión.

- Por canal de distribución

Según el canal de distribución, el mercado de cintas médicas se segmenta en hospitales, centros de cirugía ambulatoria (CAA), clínicas y centros de atención domiciliaria. El segmento hospitalario dominó el mercado con una participación en los ingresos del 41,6 % en 2025, debido al alto volumen de pacientes, los procedimientos quirúrgicos y los protocolos estandarizados para el cuidado de heridas. Los hospitales son los principales compradores de cintas médicas debido a la adquisición a granel, el cumplimiento normativo y la integración en los procesos de atención quirúrgica y postoperatoria. La presencia de sistemas de adquisición avanzados, los contratos con fabricantes líderes y la sólida adopción clínica garantizan una demanda continua. Los hospitales también prefieren cintas certificadas de alta calidad que cumplan con estrictos estándares de higiene y rendimiento. El uso frecuente en UCI, quirófanos, urgencias y manejo de heridas crónicas contribuye a la demanda recurrente. Además, los hospitales adoptan cada vez más cintas con mejor adhesión, propiedades hipoalergénicas y agradables para la piel para mejorar los resultados de los pacientes.

Se espera que el segmento de atención domiciliaria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,7 %, entre 2026 y 2033, impulsada por el aumento de la atención ambulatoria, el tratamiento de heridas crónicas y las prácticas de atención médica casera. El crecimiento de los servicios de atención domiciliaria para el cuidado posoperatorio, la terapia intravenosa y el tratamiento de úlceras por presión está impulsando el uso de cintas. Pacientes y cuidadores prefieren cintas médicas fáciles de usar, hipoalergénicas y seguras para el cuidado diario de heridas. La creciente conciencia sobre la prevención de infecciones, la comodidad y las opciones de tratamiento en el hogar está promoviendo su adopción. Las mejoras tecnológicas, como las cintas transpirables, elásticas e hipoalergénicas, mejoran la usabilidad en el hogar. El aumento de la renta disponible, el acceso a canales de venta en línea y la disponibilidad de kits de atención domiciliaria impulsan aún más el crecimiento. La tendencia hacia la atención centrada en el paciente y la monitorización domiciliaria basada en la telemedicina también está contribuyendo al aumento del uso de cintas en aplicaciones de atención domiciliaria.

Análisis regional del mercado de cintas médicas

- Norteamérica dominó el mercado de cintas médicas con la mayor participación en los ingresos, con aproximadamente el 38,7 % en 2025, gracias a un sistema de salud consolidado, altas tasas de procedimientos quirúrgicos y una sólida adopción de soluciones avanzadas para el cuidado de heridas. La presencia de importantes fabricantes nacionales y multinacionales refuerza aún más su liderazgo en el mercado. EE. UU. captó la mayor parte de la cuota regional, gracias al aumento del uso de cintas médicas en hospitales, centros de cirugía ambulatoria y aplicaciones de atención domiciliaria.

- La creciente concienciación sobre la prevención de infecciones y los avances en las prácticas quirúrgicas y de cuidado de heridas están impulsando la demanda. Además, la integración de tecnologías innovadoras de cintas con adhesivos especializados y materiales hipoalergénicos está fomentando su adopción. El elevado gasto sanitario, sumado a una sólida cobertura de seguros, facilita el acceso a cintas médicas de alta calidad.

- Las continuas inversiones en I+D de las empresas clave, junto con las aprobaciones regulatorias para nuevos productos, impulsan aún más la penetración en el mercado. La comodidad, seguridad y eficiencia que ofrecen las cintas médicas modernas están generando una preferencia sostenida entre los profesionales de la salud.

Perspectiva del mercado de cintas médicas en EE. UU.

El mercado estadounidense de cintas médicas representó la mayor participación en Norteamérica, impulsado por una demanda sustancial en hospitales y centros de atención domiciliaria en 2025. Su adopción se ve impulsada por una mayor concienciación sobre los protocolos de cuidado de heridas y las prácticas de atención médica preventiva. Los hospitales y centros quirúrgicos utilizan cada vez más cintas avanzadas para el cuidado posoperatorio, la fijación segura de apósitos y la comodidad del paciente. La creciente prevalencia de heridas crónicas, sumada al crecimiento de la población geriátrica, respalda el crecimiento continuo. Las innovaciones en tecnología adhesiva, incluyendo opciones inocuas para la piel, transpirables e impermeables, están mejorando el rendimiento del producto. Además, la integración con las cadenas de suministro hospitalarias y las estrategias de adquisición institucionales garantiza una demanda constante. El mercado se beneficia de una sólida infraestructura nacional de fabricación y distribución. El aumento del gasto en atención médica y la cobertura de seguros para productos para el cuidado de heridas estimulan aún más su adopción. La expansión del mercado también se ve respaldada por campañas educativas que enfatizan el manejo adecuado del cuidado de heridas.

Perspectiva del mercado europeo de cintas médicas

Se proyecta que el mercado europeo de cintas médicas se expandirá a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, gracias a las estrictas regulaciones sanitarias y la creciente adopción de prácticas avanzadas para el cuidado de heridas. La creciente urbanización, sumada a una mayor incidencia de procedimientos quirúrgicos, impulsa la necesidad de cintas médicas confiables en hospitales, clínicas y atención domiciliaria. Países como Alemania, Francia e Italia están experimentando un aumento en la inversión en infraestructura sanitaria, lo que impulsa la penetración del producto. Los consumidores y profesionales sanitarios europeos prefieren cada vez más las cintas innovadoras y respetuosas con la piel que reducen la irritación y mejoran la cicatrización. El crecimiento de las instituciones sanitarias públicas y privadas, junto con las políticas de reembolso para consumibles médicos, impulsa aún más la expansión del mercado. El énfasis en la prevención de infecciones, el cuidado postoperatorio y el manejo de heridas crónicas impulsa el uso constante del producto. La continua I+D de los fabricantes regionales garantiza la disponibilidad de cintas innovadoras de alta calidad.

Análisis del mercado de cintas médicas en Alemania

Se espera que el mercado alemán de cintas médicas se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por un fuerte enfoque en la atención médica digital y las prácticas quirúrgicas avanzadas. La sólida infraestructura sanitaria alemana, junto con su énfasis en la innovación y las soluciones médicas sostenibles, fomenta la adopción de cintas médicas avanzadas. Hospitales, centros quirúrgicos y centros de atención a largo plazo prefieren cintas con mayor adhesión, transpirabilidad e hipoalergénicas. La integración con los protocolos de cuidado de heridas y los sistemas de apósitos avanzados mejora los resultados del paciente. Los marcos regulatorios garantizan la calidad y la seguridad, lo que aumenta la confianza de los médicos en los productos. Además, el énfasis de Alemania en la atención médica preventiva y el control de infecciones impulsa un mayor uso. La disponibilidad de cintas médicas ecológicas y tecnológicamente avanzadas se alinea con las preferencias de los consumidores e instituciones, lo que contribuye al crecimiento sostenido del mercado.

Análisis del mercado de cintas médicas en Asia-Pacífico

Se prevé que el mercado de cintas médicas en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, cercana al 10,5 %, durante el período de pronóstico, impulsado por el aumento del gasto en atención médica, la expansión de la infraestructura hospitalaria y la creciente concienciación sobre la prevención de infecciones. Países como China, India, Japón y Corea del Sur están experimentando un rápido crecimiento en procedimientos quirúrgicos, manejo de heridas crónicas y servicios de atención domiciliaria. Su adopción se ve impulsada por iniciativas gubernamentales para mejorar la accesibilidad a la atención médica, la urbanización y el crecimiento de la clase media. Los avances tecnológicos en materiales adhesivos, formulaciones inocuas para la piel y cintas multifuncionales están acelerando su adopción. La creciente colaboración entre fabricantes globales y locales mejora la disponibilidad y la asequibilidad de los productos. Hospitales, clínicas y proveedores de atención domiciliaria están invirtiendo en cintas confiables y de alto rendimiento para mejorar los resultados de los pacientes. La creciente concienciación sobre las prácticas de cuidado postoperatorio y manejo de heridas también fortalece el crecimiento del mercado en la región.

Análisis del mercado de cintas médicas en China

El mercado chino de cintas médicas representó la mayor participación en los ingresos de Asia-Pacífico en 2025, impulsado por la rápida urbanización, la expansión de la infraestructura hospitalaria y el crecimiento de la clase media. El sector sanitario del país está experimentando una modernización significativa, con el aumento de los procedimientos quirúrgicos y la adopción de la atención domiciliaria, lo que impulsa la demanda de cintas médicas. Las iniciativas gubernamentales en materia de salud y la inversión en la expansión hospitalaria impulsan aún más su uso. El aumento de las enfermedades crónicas, los cuidados postoperatorios y la concienciación sobre las prácticas de control de infecciones incrementa la dependencia de las cintas de alta calidad. La disponibilidad de productos rentables y una sólida base de fabricación nacional garantizan una amplia accesibilidad. La adopción se ve impulsada aún más por el aumento de las colaboraciones con fabricantes multinacionales para llevar productos innovadores a los mercados locales.

Análisis del mercado de cintas médicas en Japón

El mercado japonés de cintas médicas está en constante crecimiento gracias a la infraestructura sanitaria de alta tecnología del país, el envejecimiento de la población y la prioridad en la comodidad del paciente. Los hospitales y los proveedores de atención domiciliaria recurren cada vez más a las cintas médicas avanzadas para aplicaciones quirúrgicas, de heridas crónicas y postoperatorias. Las cintas hipoalergénicas, resistentes a la piel y resistentes al agua son especialmente preferidas para tratar problemas de piel sensible en personas mayores. La integración con los protocolos modernos de cuidado de heridas y los servicios de atención domiciliaria fortalece su adopción. Las políticas gubernamentales que promueven la atención médica de alta calidad y la cobertura de seguros para productos para el cuidado de heridas impulsan el crecimiento del mercado. La tendencia hacia las cirugías mínimamente invasivas y la mayor comodidad del paciente impulsan una demanda continua. La preferencia de Japón por soluciones médicas tecnológicamente avanzadas garantiza la introducción y adopción de cintas innovadoras.

Cuota de mercado de cintas médicas

La industria de las cintas médicas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Johnson & Johnson (EE. UU.)

• Medline Industries (EE. UU.)

• Smith & Nephew (Reino Unido)

• Cardinal Health (EE. UU.)

• HARTMANN Group (Alemania)

• Nitto Denko Corporation (Japón)

• Paul Hartmann AG (Alemania)

• Beiersdorf AG (Alemania)

• Andover Healthcare (EE. UU.)

• Lohmann & Rauscher (Alemania)

Últimos avances en el mercado mundial de cintas médicas

- En febrero de 2023, 3M, proveedor líder mundial de soluciones adhesivas y para el sector sanitario, lanzó la cinta médica 3M 4578 , una innovadora cinta adhesiva diseñada para ofrecer una duración de uso prolongada de hasta 28 días para sensores, monitores de salud y wearables médicos de larga duración. Esto duplica el estándar de la industria y mejora la comodidad y la durabilidad para aplicaciones en pacientes crónicos. Este lanzamiento marcó un avance significativo en la tecnología de cintas adhesivas, al permitir una fijación más fiable y duradera de los dispositivos, tanto en entornos clínicos como de atención domiciliaria.

- En enero de 2023, HB Fuller Company presentó Swift Melt 1515-I , un adhesivo biocompatible diseñado para aplicaciones de cintas médicas, que ofrece una adhesión superior a la piel incluso en condiciones de calor y humedad, especialmente diseñado para cintas quirúrgicas no tejidas y para uso en pacientes sensibles. Este producto subraya la creciente atención de la industria a los materiales de alto rendimiento centrados en el paciente, adecuados para entornos globales.

- En octubre de 2024, Solventum lanzó una nueva cinta médica de doble cara con adhesivos de silicona y acrilato de alta adherencia diseñados para aplicaciones en pieles sensibles, en respuesta a la demanda clínica de cintas que combinen una fuerte adhesión con un menor traumatismo cutáneo, especialmente en aplicaciones repetidas o de larga duración.

- En diciembre de 2024, Ahlstrom, un importante fabricante de fibras y adhesivos, presentó un soporte de cinta transparente a base de fibra destinado a reducir el uso de plástico y mejorar la sostenibilidad en las cintas adhesivas médicas, apoyando el creciente énfasis de las instituciones de atención médica en los consumibles ecológicos y la reducción de desechos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.