Global Medical Plastomer Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1,130.71 Billion

USD

1,727.40 Billion

2025

2033

USD

1,130.71 Billion

USD

1,727.40 Billion

2025

2033

| 2026 –2033 | |

| USD 1,130.71 Billion | |

| USD 1,727.40 Billion | |

| % | |

|

Segmentación del mercado global de plastómeros médicos, producto (etileno propileno, etileno buteno, etileno hexeno y etileno octeno), tipo (alambres y cables, película, embalaje), procesamiento (extrusión de película soplada, extrusión de película fundida, recubrimiento por extrusión, moldeo por inyección y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de plastómeros médicos

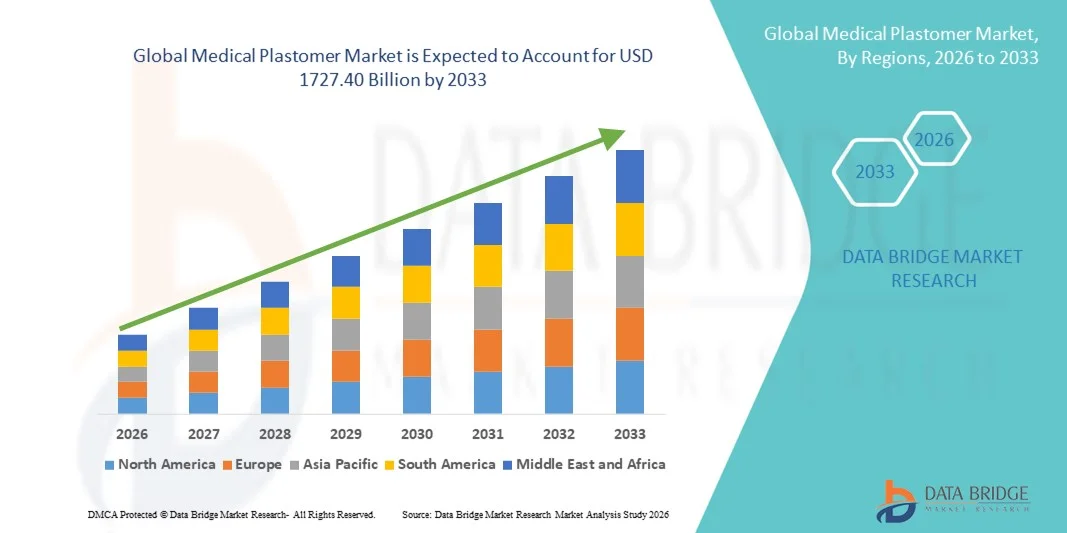

- El tamaño del mercado global de plastómeros médicos se valoró en USD 1130,71 mil millones en 2025 y se espera que alcance los USD 1727,40 mil millones para 2033 , con una CAGR del 5,44% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de materiales médicos avanzados e innovaciones tecnológicas en el cuidado de la salud, lo que conduce a un mejor rendimiento, durabilidad y biocompatibilidad de los dispositivos médicos.

- Además, la creciente demanda de componentes médicos ligeros, flexibles y personalizables está impulsando la adopción de soluciones de plastómeros médicos en la fabricación de dispositivos médicos, sistemas de administración de fármacos y productos médicos desechables. Estos factores convergentes están impulsando significativamente el crecimiento del mercado de plastómeros médicos.

Análisis del mercado de plastómeros médicos

- Los plastómeros médicos, que ofrecen soluciones poliméricas flexibles, biocompatibles y duraderas, son componentes cada vez más vitales en dispositivos médicos, sistemas de administración de medicamentos y productos sanitarios desechables debido a su versatilidad, seguridad y rendimiento en aplicaciones clínicas.

- La creciente demanda de plastómeros médicos se ve impulsada principalmente por la creciente adopción en aplicaciones de atención médica avanzadas, el aumento de la I+D en soluciones médicas basadas en polímeros y la creciente necesidad de materiales rentables y de alto rendimiento en hospitales, clínicas y fabricantes de dispositivos médicos.

- América del Norte dominó el mercado de plastómeros médicos con la mayor participación en los ingresos del 37,8 % en 2025, respaldada por una infraestructura de atención médica bien establecida, sólidas capacidades de I+D, alta adopción de tecnologías médicas avanzadas y la presencia de actores clave de la industria en soluciones médicas basadas en polímeros.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de plastómeros médicos durante el período de pronóstico, con una CAGR proyectada del 8,6 %, impulsada por el aumento del gasto en atención médica, la rápida urbanización, el creciente número de fabricantes de dispositivos médicos y la creciente demanda de materiales poliméricos rentables y de alto rendimiento.

- El segmento de películas tuvo la mayor participación en los ingresos del mercado, aproximadamente el 41,2 % en 2025, debido a su amplio uso en envases médicos, bolsas estériles y capas de barrera para productos farmacéuticos.

Alcance del informe y segmentación del mercado de plastómeros médicos

|

Atributos |

Perspectivas clave del mercado de plastómeros médicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de plastómeros médicos

Creciente adopción de aplicaciones médicas mínimamente invasivas y avanzadas

- El mercado mundial de plastómeros médicos está experimentando una tendencia significativa de creciente aplicación en procedimientos mínimamente invasivos, dispositivos médicos avanzados y soluciones centradas en el paciente.

- Estos materiales son muy valorados por su flexibilidad, durabilidad, resistencia química y biocompatibilidad, lo que los hace ideales para su uso en catéteres, tubos, dispositivos implantables e instrumentos quirúrgicos.

- Por ejemplo, Medtronic ha integrado elastómeros termoplásticos avanzados en sus catéteres cardíacos, lo que mejora la flexibilidad y minimiza las molestias del paciente. B. Braun ha adoptado tubos de plastómero para sistemas de infusión con el fin de mejorar la resistencia a las torceduras y garantizar la administración de fluidos estériles. De igual manera, Boston Scientific utiliza plastómeros especializados en dispositivos endoscópicos para proporcionar una maniobrabilidad precisa durante procedimientos delicados.

- El cambio hacia dispositivos desechables de un solo uso está impulsando su adopción, ya que los plastómeros médicos son más fáciles de esterilizar y mantienen un rendimiento constante en comparación con los materiales convencionales.

- La tendencia hacia dispositivos médicos biodegradables y ecológicos también está creciendo, y las empresas exploran plastómeros reciclables y compostables de grado médico para abordar las preocupaciones de sostenibilidad.

- Los plastómeros médicos se utilizan cada vez más en dispositivos sanitarios portátiles, como tubos blandos para bombas de insulina y componentes flexibles en sistemas portátiles de suministro de oxígeno, que ofrecen comodidad al paciente y fiabilidad del dispositivo.

- Las crecientes iniciativas de I+D para desarrollar plastómeros de alto rendimiento capaces de soportar procesos de esterilización extremos (autoclave, irradiación gamma) están fortaleciendo aún más su adopción en entornos de cuidados críticos.

Dinámica del mercado de plastómeros médicos

Conductor

Expansión de la infraestructura sanitaria y creciente demanda de dispositivos médicos

- La creciente prevalencia de enfermedades crónicas, la expansión de los procedimientos quirúrgicos y la creciente concienciación sobre las soluciones avanzadas para la atención médica impulsan la adopción de plastómeros médicos a nivel mundial. Hospitales, centros de atención ambulatoria y clínicas especializadas están integrando dispositivos basados en plastómeros para mejorar la seguridad del paciente, la precisión y la facilidad de uso.

- Por ejemplo, en 2025, los Hospitales Apollo de India aumentaron el uso de catéteres y tubos de plastómero en unidades de cuidados cardíacos y neonatales, lo que mejoró los resultados de los pacientes y la fiabilidad de los dispositivos. Philips Healthcare en Europa integró componentes médicos de plastómero en sistemas quirúrgicos mínimamente invasivos, mejorando la flexibilidad de los dispositivos y reduciendo las complicaciones de los procedimientos.

- La tendencia de las cirugías ambulatorias y las intervenciones mínimamente invasivas está acelerando aún más la demanda, ya que los dispositivos basados en plastómeros son livianos, flexibles y compatibles con herramientas quirúrgicas avanzadas.

- Las iniciativas de atención sanitaria gubernamentales en los mercados emergentes, como la Misión Nacional de Salud de la India y el plan China Saludable 2030 de China, están aumentando las inversiones en infraestructura médica moderna, impulsando indirectamente la demanda de plastómero para dispositivos y consumibles críticos.

- Las colaboraciones entre proveedores de materiales y fabricantes de equipos originales (OEM) están permitiendo la innovación en el diseño de dispositivos, con empresas como Teknor Apex y Elastomer Solutions que proporcionan formulaciones personalizadas para mejorar la resistencia mecánica, la resistencia química y la tolerancia a la esterilización.

- La creciente población de clase media en Asia-Pacífico y América Latina, junto con la creciente cobertura de seguros para procedimientos avanzados, está impulsando una mayor adopción de dispositivos médicos de alto rendimiento basados en plastómeros.

Restricción/Desafío

Altos costos, dependencias de la cadena de suministro y barreras regulatorias

- Los plastómeros avanzados de grado médico son generalmente más caros que los polímeros tradicionales, lo que puede representar desafíos para los proveedores de atención médica sensibles a los costos y los OEM más pequeños, especialmente en las regiones en desarrollo.

- Por ejemplo, los implantes ortopédicos basados en plastómeros de Stryker tienen un precio elevado, mientras que los fabricantes de tecnología médica más pequeños del sudeste asiático tienen dificultades para adquirir elastómeros aprobados por la FDA o con marcado CE en cantidades suficientes para una producción de alto volumen.

- Los estrictos estándares regulatorios para polímeros de grado médico, incluidas las pruebas de biocompatibilidad ISO 10993, las aprobaciones de la FDA y las certificaciones CE, pueden aumentar significativamente los plazos y los costos de desarrollo.

- La dependencia de la cadena de suministro de proveedores de productos químicos especializados puede generar cuellos de botella, en particular para elastómeros termoplásticos de alto rendimiento con propiedades químicas y mecánicas precisas. Los retrasos en el abastecimiento de estas materias primas pueden interrumpir los ciclos de producción y aumentar los costos.

- Además, las variaciones en los requisitos de esterilización en diferentes aplicaciones médicas (irradiación gamma, autoclave, esterilización con óxido de etileno) requieren plastómeros con propiedades altamente específicas, lo que agrega complejidad a la selección de materiales y al diseño del dispositivo.

- La sensibilidad al precio, sumada a la falta de conciencia entre los fabricantes de dispositivos a pequeña escala sobre las ventajas de los plastómeros sobre los materiales convencionales, puede retrasar su adopción en los mercados emergentes.

- Para superar estos desafíos es necesario invertir en una gestión avanzada de la cadena de suministro, en I+D para formulaciones rentables, en experiencia en cumplimiento normativo y en iniciativas educativas para destacar los beneficios a largo plazo de la adopción de plastómeros médicos para mejorar los resultados de los pacientes y la confiabilidad del dispositivo.

Alcance del mercado de plastómeros médicos

El mercado está segmentado según el producto, el tipo y el procesamiento.

- Por producto

En función del producto, el mercado de plastómeros médicos se segmenta en etileno propileno, etileno buteno, etileno hexeno y etileno octeno. El segmento de etileno propileno dominó la mayor cuota de mercado, con aproximadamente el 38,5 % en 2025, gracias a su superior flexibilidad, resistencia química y biocompatibilidad, lo que lo hace ideal para tubos, sellos y juntas médicas. Su compatibilidad con procesos de esterilización como la radiación gamma y el autoclave garantiza su amplia adopción en hospitales, clínicas y envases farmacéuticos. El segmento se beneficia de cadenas de suministro consolidadas y una alta disponibilidad de materias primas. Los fabricantes de dispositivos médicos prefieren el etileno propileno por sus propiedades físicas y mecánicas estables, que garantizan un rendimiento constante del producto. La creciente demanda de dispositivos médicos desechables, como catéteres y equipos intravenosos, impulsa el consumo. Las aprobaciones regulatorias en múltiples regiones respaldan el dominio del mercado. Su alta procesabilidad y reciclabilidad refuerzan aún más la posición del segmento. La conciencia global sobre la seguridad del paciente y las normas de higiene impulsa la preferencia. Los contratos a largo plazo entre fabricantes de equipos originales (OEM) y proveedores estabilizan los ingresos. La integración en conjuntos complejos de dispositivos médicos refuerza la cuota de mercado. Su amplia aplicación en tubos, sellos y envases flexibles continúa impulsando un crecimiento sostenido.

Se espera que el segmento de etileno hexeno experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, de alrededor del 22,8 %, entre 2026 y 2033, impulsada por la creciente demanda de plastómeros de alto rendimiento con elasticidad y resistencia a la tracción superiores. El aumento de las aplicaciones en envases médicos flexibles, películas protectoras y tubos avanzados impulsa su adopción. La compatibilidad del etileno hexeno con la coextrusión y las estructuras multicapa permite mejorar las propiedades de barrera. La expansión de los mercados de envases farmacéuticos y dispositivos médicos de un solo uso acelera aún más el crecimiento. Su uso en líneas de producción de alto volumen reduce los costes operativos para los fabricantes. Las innovaciones en mezclas de materiales mejoran el rendimiento para aplicaciones especializadas. La creciente adopción de dispositivos mínimamente invasivos impulsa la expansión. El cumplimiento normativo para un uso seguro en entornos sanitarios garantiza la confianza. El desarrollo de nuevas técnicas de extrusión y moldeo contribuye a la eficiencia. Los mercados emergentes de Asia-Pacífico impulsan la demanda adicional. La continua I+D en resinas de alto rendimiento sustenta su adopción. La creciente conciencia de las ventajas de los plastómeros frente a los polímeros convencionales impulsa el crecimiento.

- Por tipo

Según el tipo, el mercado de plastómeros médicos se segmenta en alambres y cables, películas y embalajes. El segmento de películas obtuvo la mayor cuota de mercado, con aproximadamente el 41,2 % en 2025, gracias a su amplio uso en embalajes médicos, bolsas estériles y capas de barrera para productos farmacéuticos. Las películas ofrecen una excelente flexibilidad, resistencia a la perforación y propiedades de barrera de oxígeno/humedad, cruciales para la integridad de los productos médicos. Su alta compatibilidad con procesos de esterilización, como el óxido de etileno y la radiación gamma, refuerza aún más su adopción. La creciente demanda de embalajes seguros y de un solo uso por parte de hospitales y la industria farmacéutica impulsa su dominio del mercado. Las estructuras de películas multicapa permiten un rendimiento avanzado para dispositivos médicos. Las certificaciones regulatorias para contacto médico seguro respaldan la preferencia de la industria. La adaptabilidad de la película a aplicaciones flexibles y rígidas la convierte en una opción clave. Su larga vida útil y la protección del producto mejoran su atractivo comercial. Los sistemas de producción automatizados garantizan una calidad y un suministro constantes. La fabricación de películas satisface las necesidades de producción a gran escala. La creciente atención a la seguridad del paciente impulsa una mayor utilización. La integración en conjuntos de dispositivos médicos mantiene un dominio sostenido.

The Packaging segment is expected to witness the fastest CAGR of around 23.5% from 2026 to 2033, fueled by the growing trend of pre-filled syringes, IV sets, and single-use medical kits. Increasing global demand for sterile, tamper-evident, and leak-proof packaging accelerates adoption. Medical Plastomers in packaging offer excellent chemical resistance and high transparency. Rapid growth in pharmaceutical logistics and home healthcare solutions supports market expansion. Enhanced barrier films improve drug stability and shelf-life. Flexible designs enable cost-efficient production and transport. Regulatory emphasis on patient safety encourages outsourcing to specialized packaging manufacturers. Emerging markets with expanding healthcare infrastructure drive additional growth. Increasing focus on eco-friendly and recyclable packaging boosts adoption. New extrusion and lamination techniques enhance performance. Rising outsourcing of packaging operations to specialized vendors sustains momentum. Growth of e-pharmacies and home delivery of healthcare products strengthens segment CAGR.

- By Processing

On the basis of processing, the Medical Plastomer market is segmented into Blow Film Extrusion, Cast Film Extrusion, Extrusion Coating, Injection Molding, and Others. The Blow Film Extrusion segment dominated the largest market revenue share of approximately 36.8% in 2025, driven by its cost-effectiveness and ability to produce multi-layer medical films for packaging and disposable devices. Blow film extrusion allows consistent thickness control, superior barrier properties, and flexibility, critical for medical applications. Hospitals and pharmaceutical companies rely on this method for high-volume production. The technology supports customization for patient-centric packaging solutions. Integration with automated sterilization and sealing systems enhances efficiency. Long-standing adoption and established expertise strengthen market position. Multi-layer co-extrusions further improve functionality. Compliance with ISO and FDA standards supports segment leadership. Rapid production cycles reduce manufacturing costs. Enhanced mechanical properties maintain reliability in transport and storage. Availability of skilled workforce ensures operational efficiency. Innovation in extrusion dies improves throughput and quality control. High demand in single-use disposables sustains dominance.

The Injection Molding segment is anticipated to witness the fastest CAGR of around 25.2% from 2026 to 2033, driven by the growing demand for complex, high-precision medical components such as syringes, valves, and device housings. The ability to produce intricate geometries with tight tolerances makes it ideal for medical devices. Increasing adoption of automation and robotics in molding operations enhances efficiency. Rising use in implantable devices and surgical instruments fuels growth. Regulatory compliance for biocompatibility supports adoption. Emerging markets are investing in advanced molding facilities. Technological innovation in mold design improves cycle times. Demand for personalized medical devices accelerates production needs. High repeatability and material efficiency reduce costs. Expansion in the diagnostic and drug delivery markets drives volume. OEMs prefer outsourcing injection molding for scalability. Integration with multi-material molding boosts segment CAGR. Continuous focus on precision and quality assurance ensures sustainable growth.

Medical Plastomer Market Regional Analysis

- North America dominated the medical plastomer market with the largest revenue share of 37.8% in 2025, supported by well-established healthcare infrastructure, strong R&D capabilities, and the presence of key industry players offering polymer-based medical solutions. The U.S., in particular, accounts for the majority of the regional revenue due to high adoption of advanced medical technologies and increased demand for disposable and high-performance medical devices. Hospitals and clinics in the region are increasingly using Medical Plastomer components for tubing, seals, films, and packaging materials due to their superior biocompatibility and durability

- High awareness about patient safety, stringent regulatory frameworks, and the availability of skilled workforce further enhance market penetration. The presence of major polymer manufacturers and consistent supply chains ensures the availability of quality materials. Rising investments in innovative healthcare solutions, coupled with a focus on cost-effective manufacturing, strengthen the market. Multi-layer film and injection-molded components see strong adoption in diagnostics and surgical applications

- Long-term collaborations between OEMs and suppliers stabilize revenue streams. The demand for high-performance materials in both implantable and non-implantable devices continues to drive growth. North America remains a hub for product innovation and commercialized Medical Plastomer applications

U.S. Medical Plastomer Market Insight

The U.S. medical plastomer market captured the largest revenue share within North America in 2025, making it the leading contributor to the regional market. Growth is driven by a highly developed healthcare infrastructure, strong R&D capabilities, and early adoption of advanced polymer-based medical technologies. Hospitals, specialty clinics, and outpatient centers increasingly rely on Medical Plastomer components for tubing, films, packaging, and injection-molded devices due to their superior biocompatibility, durability, and chemical resistance. The demand for disposable devices, minimally invasive surgical tools, and high-performance medical packaging fuels market expansion. High consumer awareness, stringent regulatory standards, and focus on patient safety further strengthen market penetration. Collaborations between OEMs and local polymer suppliers ensure consistent material supply. The U.S. market also benefits from innovation in multi-layer film, co-extrusion, and extrusion coating technologies. The rise of home healthcare, telemedicine, and outpatient treatments supports ongoing material demand. In addition, strong investments in healthcare automation and smart medical devices contribute to the market’s revenue growth. Cost-efficiency, high-quality standards, and a robust domestic supply chain further solidify the U.S.’s leading position in Medical Plastomer adoption.

Europe Medical Plastomer Market Insight

The Europe medical plastomer market held a significant share in 2025 and is projected to expand at a robust CAGR over the forecast period, driven by a growing emphasis on healthcare quality, regulatory compliance, and technological advancements in medical devices. Germany, France, and the U.K. are key contributors, with demand stemming from advanced hospitals, specialty clinics, and pharmaceutical packaging applications. The adoption of polymer-based solutions in catheters, tubing, films, and packaging ensures product safety and flexibility. European manufacturers are increasingly integrating sustainable, eco-conscious materials in line with regulatory guidelines. The growing prevalence of chronic diseases and expansion of minimally invasive surgeries support material adoption. Multi-layer films for sterile packaging and injection-molded components for surgical devices are particularly in demand. Hospitals and medical device OEMs are emphasizing patient safety, driving standardized use of Medical Plastomer components. Advanced R&D and collaborations with global polymer producers support product innovation. Consumer awareness and the adoption of new medical technologies further stimulate growth. The region’s strong healthcare spending and focus on precision medicine contribute to ongoing market expansion.

U.K. Medical Plastomer Market Insight

Se prevé que el mercado británico de plastómeros médicos crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsada por la adopción en el país de dispositivos médicos avanzados y componentes basados en polímeros, tanto para hospitales como para clínicas especializadas. El aumento de las inversiones en infraestructura sanitaria, junto con un mayor enfoque en productos médicos desechables y estériles, impulsa la demanda. El mercado británico prioriza la biocompatibilidad, la seguridad y el cumplimiento normativo, lo que fomenta su uso generalizado en diagnósticos, dispositivos quirúrgicos y envases médicos. El crecimiento de los servicios de atención médica ambulatoria y domiciliaria incrementa la necesidad de componentes de plastómero rentables y de alto rendimiento. La presencia de fabricantes líderes de polímeros y dispositivos médicos garantiza una cadena de suministro robusta. La apuesta por materiales sostenibles y reciclables se alinea con las expectativas regulatorias y de los consumidores. La creciente adopción de dispositivos moldeados por inyección, películas multicapa y soluciones de tubos impulsa la demanda. El mercado también se beneficia del creciente número de centros y clínicas de cirugía ambulatoria que requieren materiales de alta calidad. La colaboración con proveedores globales impulsa la innovación de productos. El auge de los dispositivos de salud electrónica y de monitorización domiciliaria contribuye al aumento del uso de plastómeros. La continua urbanización y la adopción de tecnología mantienen un crecimiento constante del mercado.

Análisis del mercado alemán de plastómeros médicos

Se espera que el mercado alemán de plastómeros médicos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por los avances tecnológicos, una sólida infraestructura sanitaria y un enfoque en materiales poliméricos ecológicos y de alto rendimiento. Los hospitales y clínicas especializadas de Alemania priorizan la seguridad, la biocompatibilidad y la fiabilidad de los materiales, promoviendo la adopción generalizada de componentes de plastómeros médicos. Los dispositivos, tubos, películas y envases moldeados por inyección se utilizan ampliamente en aplicaciones diagnósticas, quirúrgicas y de administración de fármacos. La región se beneficia de centros de I+D consolidados que colaboran con productores de polímeros para innovar en materiales de alto rendimiento. El cumplimiento normativo de las normas de la UE y locales garantiza la seguridad y la fiabilidad. La adopción de cirugías mínimamente invasivas, soluciones de atención domiciliaria y servicios ambulatorios aumenta la demanda de materiales. Las películas multicapa, las coextrusiones y las tecnologías de recubrimiento por extrusión se están convirtiendo en el estándar para los envases médicos. Las colaboraciones industriales respaldan la producción a gran escala. La innovación continua y las mejoras de los materiales impulsan unos ingresos constantes. La concienciación sobre la higiene, la seguridad del paciente y las soluciones sostenibles refuerza aún más la adopción en el mercado. Alemania sigue siendo un centro neurálgico para aplicaciones de plastómeros médicos de alta calidad en Europa.

Perspectiva del mercado de plastómeros médicos en Asia-Pacífico

Se prevé que el mercado de plastómeros médicos de Asia-Pacífico sea la región de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) proyectada del 8,6 % durante el período 2026-2033. Este crecimiento se ve impulsado por el aumento del gasto sanitario, la rápida urbanización y el creciente número de fabricantes de dispositivos médicos en China, Japón e India. La expansión de hospitales, clínicas especializadas y centros de diagnóstico impulsa la demanda de materiales poliméricos rentables y de alto rendimiento. Los plastómeros médicos se utilizan cada vez más en tubos, sellos, películas, envases y dispositivos desechables, gracias al apoyo de centros de fabricación locales que mejoran la asequibilidad y la accesibilidad. Las iniciativas gubernamentales que promueven la infraestructura sanitaria y la digitalización contribuyen al crecimiento del mercado. La rápida adopción de dispositivos mínimamente invasivos, soluciones de atención domiciliaria y productos médicos desechables acelera la demanda. La expansión de los productores nacionales de polímeros garantiza un suministro constante. La inversión en I+D impulsa la personalización e innovación de productos para satisfacer las necesidades locales. Las mejoras regulatorias y la concienciación sobre la seguridad fomentan la adopción de materiales de alta calidad. Cada vez se utilizan más películas multicapa, recubrimientos por extrusión y componentes moldeados por inyección. El mercado de Asia y el Pacífico se beneficia de ventajas en costos, grandes poblaciones de pacientes y crecientes oportunidades de exportación de dispositivos médicos.

Perspectiva del mercado japonés de plastómeros médicos

El mercado japonés de plastómeros médicos está cobrando impulso debido a la rápida urbanización, la adopción de tecnología de punta en el sector sanitario y la demanda de soluciones médicas innovadoras. Los hospitales y las clínicas especializadas priorizan la seguridad, la fiabilidad y la biocompatibilidad, lo que impulsa la demanda de tubos, películas, envases y dispositivos moldeados por inyección. El envejecimiento de la población y las soluciones para la atención domiciliaria aumentan la necesidad de productos médicos desechables y fáciles de usar. La integración de componentes de plastómeros médicos en dispositivos de diagnóstico, cirugía y administración de fármacos continúa en aumento. Los incentivos gubernamentales y la innovación tecnológica respaldan la adopción de materiales. El cumplimiento normativo garantiza un uso seguro y de alta calidad. La colaboración con fabricantes locales de polímeros mejora la eficiencia y el desarrollo de productos. La innovación continua en tecnologías de extrusión de películas sopladas y de película fundida mejora la producción. La adopción de soluciones ecológicas y reciclables refuerza el atractivo del mercado. La expansión de las redes sanitarias y los servicios ambulatorios impulsa el crecimiento. El aumento de las exportaciones de dispositivos médicos contribuye aún más a la demanda. Japón mantiene una sólida adopción de soluciones avanzadas basadas en polímeros en el sector sanitario.

Análisis del mercado de plastómeros médicos en China

El mercado chino de plastómeros médicos representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, impulsado por la rápida urbanización, la expansión de la infraestructura sanitaria y el crecimiento de la fabricación de dispositivos médicos. El país es un importante centro de soluciones médicas basadas en polímeros, como tubos, películas, envases y dispositivos moldeados por inyección. La creciente demanda interna de materiales rentables y de alto rendimiento impulsa su adopción. Las iniciativas gubernamentales para la mejora de la atención sanitaria y la infraestructura hospitalaria inteligente impulsan el crecimiento. La sólida presencia de fabricantes locales de polímeros garantiza una disponibilidad constante de materiales. El mercado se beneficia de una gran población de pacientes y del aumento de los servicios de atención médica ambulatoria y domiciliaria. La rápida adopción de cirugías mínimamente invasivas y dispositivos desechables impulsa la demanda. Las películas multicapa y las tecnologías de coextrusión mejoran el rendimiento de los envases. Las mejoras regulatorias impulsan la confianza en la seguridad de los productos. La expansión de las exportaciones nacionales e internacionales de dispositivos médicos impulsa el crecimiento de la producción. La innovación continua y la inversión en I+D mantienen el impulso del mercado. Se espera que China mantenga su liderazgo en Asia-Pacífico gracias a su escala, rentabilidad y avances tecnológicos.

Cuota de mercado de plastómeros médicos

La industria de plastómeros médicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- ExxonMobil Chemical (EE. UU.)

- INEOS (Reino Unido)

- LyondellBasell Industries (Países Bajos)

- Dow Chemical Company (EE. UU.)

- SABIC (Arabia Saudita)

- Borealis AG (Austria)

- Chevron Phillips Chemical (EE. UU.)

- WR Grace & Co. (EE. UU.)

- Repsol SA (España)

- Formosa Plastics Corp. (Taiwán)

- Japan Polychem Corp. (Japón)

- LCY Chemical Corp. (Taiwán)

- Arkema SA (Francia)

- DSM Engineering Materials (Países Bajos)

- Mitsui Chemicals (Japón)

Últimos avances en el mercado mundial de plastómeros médicos

- En abril de 2023, BASF SE anunció formulaciones ampliadas de poliuretano termoplástico (TPU) y plastómero de grado médico diseñadas para su uso en dispositivos y componentes médicos flexibles, con el objetivo de mejorar la biocompatibilidad, el rendimiento de esterilización y las propiedades mecánicas en aplicaciones críticas para el cuidado de la salud.

- En enero de 2024, BASF inauguró su línea de producción de poliuretano termoplástico más grande en la planta de Zhanjiang Verbund en China para satisfacer la creciente demanda de elastómeros médicos y materiales relacionados con plastómeros utilizados en tubos médicos, catéteres y dispositivos portátiles, lo que permitió un mayor suministro de capacidad para el sector de la salud.

- En julio de 2025, DuPont y Medline Industries anunciaron una asociación estratégica para desarrollar y suministrar conjuntamente formulaciones avanzadas de elastómeros y plastómeros médicos para dispositivos médicos de un solo uso, estandarizando materiales biocompatibles de alto rendimiento en todas las familias de dispositivos y ampliando la disponibilidad global de materiales.

- En marzo de 2025, Zeon Corporation presentó un nuevo elastómero de silicona de grado médico (una clase de material relacionado con el plastómero) diseñado específicamente para aplicaciones de catéter con biocompatibilidad mejorada y estabilidad de esterilización, ampliando las opciones de alto rendimiento para dispositivos de cuidados críticos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.