Global Laron Syndrome Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.70 Billion

USD

3.98 Billion

2025

2033

USD

2.70 Billion

USD

3.98 Billion

2025

2033

| 2026 –2033 | |

| USD 2.70 Billion | |

| USD 3.98 Billion | |

| % | |

|

Segmentación del mercado global del síndrome de Laron por tratamiento (IGF-I humano recombinante, mecasermina, dieta calórica y otros), diagnóstico (pruebas genéticas, pruebas hormonales y otros), datos demográficos (infancia y neonatología), síntomas (baja estatura, disminución de la fuerza muscular, hipoglucemia infantil, pubertad tardía, cabello fino y frágil, genitales pequeños, extremidades cortas, anomalías dentales, rasgos faciales distintivos, obesidad y otros), dosis (inyección y otras), vía de administración (subcutánea y otras), usuarios finales (clínica, hospital y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado del síndrome de Laron

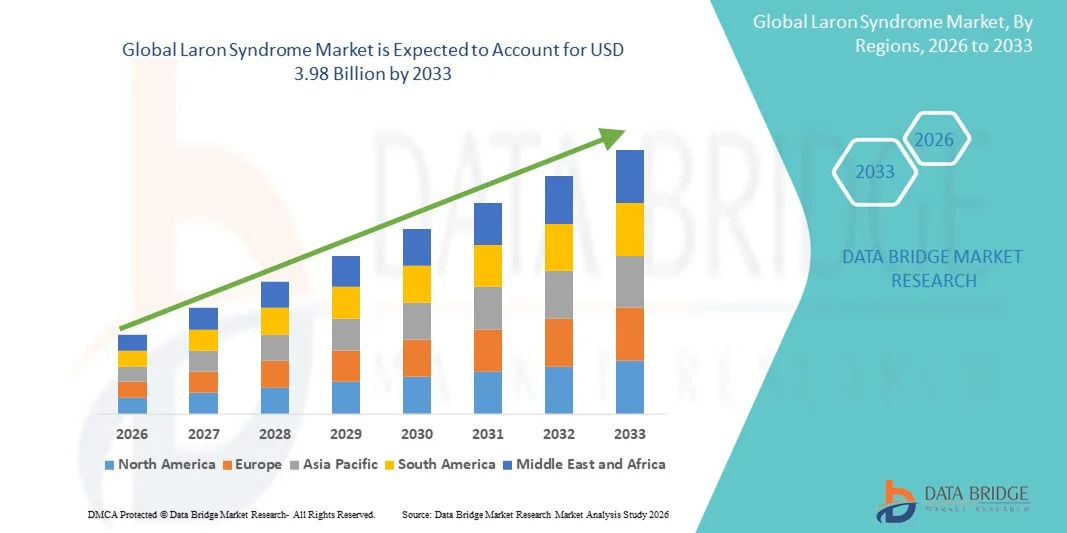

- El tamaño del mercado global del síndrome de Laron se valoró en USD 2,70 mil millones en 2025 y se espera que alcance los USD 3,98 mil millones para 2033 , con una CAGR del 5,00% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por los crecientes avances en la investigación genética, las capacidades de diagnóstico mejoradas y la creciente conciencia de los trastornos endocrinos raros, lo que lleva a una identificación y un tratamiento más tempranos del síndrome de Laron.

- Además, la creciente demanda de soluciones terapéuticas efectivas, la expansión de la investigación clínica centrada en las deficiencias del receptor de la hormona del crecimiento (GHR) y las iniciativas gubernamentales de apoyo para el manejo de enfermedades raras están acelerando significativamente la adopción de opciones de tratamiento para el síndrome de Laron, impulsando así el crecimiento general del mercado.

Análisis del mercado del síndrome de Laron

- El síndrome de Laron, un trastorno genético poco común causado por la deficiencia del receptor de la hormona del crecimiento (GHR), está recibiendo cada vez más atención clínica gracias a los avances en el diagnóstico molecular, el cribado genético precoz y la creciente concienciación sobre las enfermedades endocrinas raras. Estos avances están acelerando y haciendo más precisa la identificación de la enfermedad, lo que contribuye al crecimiento del mercado.

- La creciente demanda de terapias efectivas, especialmente tratamientos basados en IGF-1 como la mecasermina, se ve impulsada principalmente por la expansión de la investigación sobre los trastornos de la vía de la hormona del crecimiento, la creciente inversión en el desarrollo de fármacos para enfermedades raras y la creciente disponibilidad de programas de apoyo a los pacientes que mejoran el acceso al tratamiento.

- Norteamérica dominó el mercado del síndrome de Laron con la mayor participación en los ingresos, aproximadamente el 38,5 % en 2025, gracias a una sólida infraestructura sanitaria, mayores tasas de diagnóstico, programas de investigación clínica activos y la presencia de empresas biotecnológicas líderes dedicadas al tratamiento de trastornos endocrinos raros. Estados Unidos lidera la región gracias a la creciente adopción de pruebas genéticas avanzadas y a marcos de reembolso favorables para enfermedades raras.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR proyectada durante el período de pronóstico, impulsada por una mayor conciencia de las enfermedades genéticas raras, la mejora del acceso a clínicas de endocrinología especializada, la expansión del gasto en atención médica y las iniciativas gubernamentales que apoyan el manejo de enfermedades raras.

- El segmento subcutáneo dominó la mayor participación en los ingresos del 82,4 % en 2025, ya que esta vía sigue siendo el único método clínicamente aprobado para la terapia con IGF-I.

Alcance del informe y segmentación del mercado del síndrome de Laron

|

Atributos |

Perspectivas clave del mercado sobre el síndrome de Laron |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• Pfizer Inc. (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado del síndrome de Laron

Enfoque creciente en el reemplazo avanzado de la hormona del crecimiento y terapias de precisión

- Una tendencia significativa y en auge en el mercado global del síndrome de Laron es el creciente énfasis en las terapias de reemplazo de la hormona del crecimiento basadas en productos biológicos y en los tratamientos de precisión diseñados para abordar la insensibilidad grave a la hormona del crecimiento. Las compañías farmacéuticas y las instituciones de investigación están destinando importantes inversiones al desarrollo de formulaciones de IGF-1 de acción prolongada, terapias recombinantes mejoradas y análogos de nueva generación capaces de mejorar los resultados de los pacientes y la seguridad a largo plazo.

- Por ejemplo, en marzo de 2024, Ascendis Pharma anunció avances en su programa TransCon IGF-1, destinado a ofrecer un mecanismo de liberación de IGF-1 más sostenido y regulado para niños con insensibilidad a la hormona del crecimiento, lo que marca un paso importante hacia la mejora de la conveniencia del tratamiento y la precisión terapéutica en el síndrome de Laron.

- El creciente uso de pruebas genéticas y diagnósticos moleculares para confirmar mutaciones del receptor de la GH refuerza esta tendencia, permitiendo a los médicos personalizar estrategias de tratamiento adaptadas a los perfiles individuales de cada paciente. Además, los registros globales de pacientes y los programas de evidencia práctica se están expandiendo, lo que permite a los investigadores comprender mejor la progresión de la enfermedad y optimizar las vías de tratamiento.

- La integración de la telemedicina y la monitorización digital para la atención endocrina pediátrica permite la evaluación remota de los parámetros de crecimiento y la respuesta al tratamiento. Este cambio agiliza el manejo de la enfermedad, a la vez que proporciona un seguimiento accesible a pacientes en zonas remotas o desatendidas.

- Esta tendencia hacia enfoques terapéuticos más avanzados, basados en la evidencia y personalizados está transformando radicalmente las expectativas en el manejo de los trastornos de insensibilidad a la hormona del crecimiento. En consecuencia, empresas clave y centros de investigación priorizan cada vez más las terapias con IGF-1 de acción prolongada, los productos biológicos recombinantes y las pautas de dosificación optimizadas para mejorar la eficacia y la adherencia del paciente.

- La demanda de terapias innovadoras, pruebas genéticas sólidas y un mejor seguimiento clínico continúa aumentando en los principales mercados de atención médica, a medida que los médicos y las familias buscan opciones de tratamiento más confiables e integrales para el síndrome de Laron.

Dinámica del mercado del síndrome de Laron

Conductor

Aumento de las tasas de diagnóstico y avances en el tratamiento de los trastornos endocrinos

- La creciente concienciación sobre los trastornos endocrinos raros, sumada a la mejora de las capacidades diagnósticas, está impulsando significativamente el mercado del síndrome de Laron. Pediatras y endocrinólogos incorporan cada vez más pruebas genéticas, detección de la deficiencia de IGF-1 y análisis de mutaciones de receptores para garantizar un diagnóstico preciso y temprano.

- Por ejemplo, en abril de 2025, la Sociedad de Endocrinología Pediátrica amplió sus directrices clínicas para incluir protocolos actualizados para el diagnóstico de la deficiencia primaria grave de IGF-1, lo que promueve un reconocimiento más amplio y un tratamiento más temprano del síndrome de Laron. Se espera que estas iniciativas impulsen el crecimiento del mercado durante el período de pronóstico.

- A medida que los padres y los proveedores de atención médica se informan mejor sobre las implicaciones de la insensibilidad a la hormona del crecimiento no tratada, la demanda de terapias efectivas de reemplazo de IGF-1 continúa aumentando.

- Además, los avances en las tecnologías de monitoreo del crecimiento pediátrico y la integración de herramientas de salud digital permiten a los médicos rastrear la velocidad del crecimiento y la respuesta al tratamiento con mayor precisión, lo que permite tomar decisiones terapéuticas oportunas.

- La disponibilidad de centros de atención endocrina especializada, mejores vías de derivación y un mayor apoyo gubernamental y organizacional para el manejo de enfermedades raras son factores adicionales que impulsan la adopción de tratamientos para el síndrome de Laron a nivel mundial.

Restricción/Desafío

Preocupaciones sobre las limitadas opciones terapéuticas y los altos costos del tratamiento

- Uno de los principales desafíos que frena el mercado del síndrome de Laron es la limitada disponibilidad de opciones terapéuticas, ya que actualmente solo las terapias con IGF-1 recombinante están aprobadas para tratar este trastorno. Este limitado panorama terapéutico limita la capacidad de los profesionales clínicos para personalizar la atención, especialmente para pacientes con una respuesta subóptima o que experimentan efectos secundarios.

- Por ejemplo, las revisiones clínicas publicadas en 2023 destacaron lagunas en los datos de seguridad a largo plazo para la terapia con IGF-1 recombinante, lo que generó inquietud entre los médicos y cuidadores con respecto al uso sostenido en pacientes pediátricos.

- Abordar estas preocupaciones requiere un mayor desarrollo de la línea de productos farmacéuticos, investigación clínica a largo plazo y una mejor vigilancia poscomercialización. Además, el alto costo de la terapia con IGF-1 recombinante representa una barrera significativa, especialmente en países de ingresos bajos y medios, donde los sistemas de reembolso podrían no cubrir completamente los tratamientos para enfermedades raras.

- Si bien la conciencia mundial está mejorando, los retrasos en el diagnóstico y el acceso limitado a instalaciones endocrinas pediátricas especializadas aún obstaculizan la adopción generalizada de la terapia.

- Superar estas limitaciones mediante ensayos clínicos ampliados, programas de asequibilidad, una mejor cobertura de seguros y una mayor disponibilidad de pruebas genéticas será crucial para respaldar el crecimiento del mercado a largo plazo.

Alcance del mercado del síndrome de Laron

El mercado está segmentado en función del tratamiento, el diagnóstico, la demografía, los síntomas, la dosis, la vía de administración, los usuarios finales y el canal de distribución.

- Por tratamiento

En función del tratamiento, el mercado del síndrome de Laron se segmenta en IGF-I humano recombinante, mecasermina, dieta calórica y otros. El segmento de IGF-I humano recombinante dominó la mayor cuota de mercado en ingresos, con un 58,4 % en 2025, impulsado por su posición como la terapia principal que compensa directamente la deficiencia de IGF-I. La creciente evidencia clínica que respalda la mejora de la estatura y la estabilidad metabólica fortalece la preferencia de los médicos. El diagnóstico precoz y las vías de atención estructuradas también impulsan la adopción. La ampliación de la cobertura de seguros para productos biológicos continúa facilitando el acceso. El crecimiento de los servicios de endocrinología pediátrica impulsa aún más su utilización. Las mejoras en la cadena de frío garantizan una disponibilidad constante en todas las regiones. Los avances en I+D que refinan la pureza de las proteínas recombinantes impulsan la demanda. La creciente concienciación mundial sobre los trastornos de crecimiento poco frecuentes impulsa la realización de pruebas y la posterior adopción del tratamiento. Hospitales clave continúan adoptando protocolos estandarizados de terapia con IGF-I. Las alianzas con empresas biotecnológicas garantizan cadenas de suministro estables. La creciente inclusión de la terapia con IGF-I en las guías de tratamiento consolida aún más el dominio del segmento.

Se espera que el segmento Mecasermin experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,8 %, entre 2026 y 2033, impulsada por el aumento de las aprobaciones de formulaciones biosimilares de IGF-I, lo que mejora la asequibilidad. Su sólida eficacia en la prevención de la hipoglucemia y la aceleración del crecimiento en pacientes con diagnóstico temprano respaldan una rápida adopción. La expansión de las unidades de endocrinología pediátrica en los mercados emergentes mejora el acceso. Las campañas de concienciación de las fundaciones de enfermedades raras mejoran el reconocimiento y la intervención temprana. Los avances en las formulaciones de mecasermin de liberación prolongada crean nuevas oportunidades. Los programas de cribado genético que identifican alteraciones en la vía de IGF-I apoyan un inicio terapéutico más temprano. Las farmacias almacenan cada vez más formulaciones listas para administrar, lo que mejora la comodidad del paciente. Los ensayos clínicos que exploran perfiles de seguridad mejorados estimulan la confianza de los médicos. Los programas gubernamentales que apoyan el tratamiento de enfermedades raras aceleran la expansión del mercado. Las alianzas entre hospitales y empresas biotecnológicas fortalecen el alcance de la distribución. El aumento de la monitorización basada en la telemedicina apoya la adherencia constante al tratamiento.

- Por diagnóstico

En función del diagnóstico, el mercado se segmenta en pruebas genéticas, pruebas hormonales y otras.

El segmento de Pruebas Genéticas dominó la mayor participación en los ingresos, con un 52,7%, en 2025, impulsado por la creciente adopción de la secuenciación del exoma completo y los paneles de mutaciones específicas del IGF1R. La disminución de los costos de secuenciación facilita el acceso a las pruebas genéticas. Los pediatras prefieren cada vez más la confirmación molecular para prevenir diagnósticos erróneos y permitir la toma de decisiones terapéuticas tempranas. Las iniciativas nacionales de cribado de enfermedades raras aumentan el volumen de pruebas. Los hospitales se asocian con laboratorios genómicos para el diagnóstico integrado. La concienciación de los padres sobre los trastornos hereditarios del crecimiento aumenta la demanda de pruebas. Los rápidos avances en la secuenciación de nueva generación mejoran la precisión y el tiempo de respuesta. El auge de la medicina de precisión respalda la elaboración de perfiles genéticos como enfoque estándar. Las subvenciones gubernamentales para la investigación de enfermedades raras fomentan su adopción. Las plataformas de telegenética ayudan a ampliar el acceso a las zonas rurales. El creciente uso de informes genéticos en la planificación del tratamiento refuerza su dominio.

Se espera que el segmento de Pruebas Hormonales experimente la CAGR más rápida del 10.9% de 2026 a 2033, respaldada por la creciente adopción de ensayos de estimulación de IGF-I y GH en atención primaria y especializada. Los kits de inmunoensayo asequibles aumentan la accesibilidad para los centros de salud de tamaño mediano. Los programas de monitoreo del crecimiento incorporan el análisis hormonal en las evaluaciones pediátricas de rutina. Los países en desarrollo adoptan las pruebas hormonales como evaluación de primera línea debido a la rentabilidad. La creciente concienciación de los médicos sobre los trastornos endocrinos impulsa la utilización de las pruebas. Las mejoras en la sensibilidad de los ensayos mejoran la confiabilidad del diagnóstico. Los programas gubernamentales de fortalecimiento de la atención médica amplían la disponibilidad de laboratorios. Las clínicas pediátricas integran cada vez más analizadores de hormonas en el sitio. Los servicios de teleendocrinología facilitan la interpretación remota de las pruebas. Las guías clínicas enfatizan las pruebas del eje IGF-GH para la detección temprana. Este segmento se beneficia del creciente diagnóstico de retrasos de crecimiento inexplicables.

- Por demografía

Según la demografía, el mercado se segmenta en infancia y neonatología. El segmento de infancia dominó la mayor cuota de mercado en ingresos, con un 61,3 % en 2025, ya que la mayoría de los síntomas clínicos se manifiestan durante la primera infancia, lo que motiva una evaluación médica. Los pediatras realizan cada vez más pruebas de detección de anomalías en el crecimiento de los bebés. Las directrices de intervención temprana enfatizan el inicio de la terapia con IGF-I durante la infancia para obtener mejores resultados en la talla. Los padres muestran una mayor concienciación sobre los retrasos en el desarrollo, lo que lleva a consultas más tempranas. Los hospitales realizan evaluaciones genéticas y endocrinas combinadas para bebés con retraso del crecimiento. Los registros sanitarios nacionales respaldan el seguimiento de trastornos poco frecuentes en niños. Un mejor acceso a endocrinólogos pediátricos mejora la precisión diagnóstica. Los programas de monitorización del crecimiento en las clínicas identifican rápidamente a los bebés en riesgo. Los servicios de asesoramiento genético refuerzan la adopción de pruebas tempranas. La ampliación de la cobertura sanitaria para los trastornos infantiles apoya el inicio del tratamiento. El aumento de la investigación clínica sobre trastornos endocrinos de aparición temprana fortalece el segmento.

Se espera que el segmento neonatal sea testigo de la CAGR más rápida del 12,4% de 2026 a 2033, impulsada por la creciente adopción de paneles de cribado genético neonatal en todo el mundo. Los avances tecnológicos en la secuenciación genómica neonatal permiten un diagnóstico rápido a los pocos días del nacimiento. Los hospitales integran el cribado endocrino en las evaluaciones rutinarias de los recién nacidos. La investigación indica beneficios clínicamente significativos del inicio temprano de la terapia con IGF-I, lo que aumenta la demanda de pruebas neonatales. Los programas gubernamentales de detección de enfermedades raras promueven aún más el cribado neonatal universal. Las UCI pediátricas están cada vez más capacitadas para identificar signos tempranos de deficiencia congénita de IGF-I. Los hospitales de maternidad colaboran con empresas de biotecnología para acceder a kits de pruebas rápidas. Los padres prefieren el diagnóstico temprano para evitar complicaciones a largo plazo. La expansión de la infraestructura de atención neonatal en los países en desarrollo acelera la adopción. Las plataformas de teleneonatología garantizan una interpretación experta. El aumento de publicaciones que destacan los patrones de marcadores bioquímicos neonatales respalda la vigilancia clínica.

- Por síntomas

Según los síntomas, el mercado se segmenta en baja estatura, fuerza muscular reducida, hipoglucemia en la infancia, pubertad tardía, cabello fino y frágil, genitales pequeños, extremidades cortas, anomalías dentales, rasgos faciales distintivos, obesidad y otros. El segmento de baja estatura dominó la mayor participación en los ingresos con un 47,9 % en 2025, ya que sigue siendo el indicador visible más temprano que impulsa a los padres a buscar atención médica. Las escuelas y las clínicas pediátricas realizan monitoreos de crecimiento que identifican rápidamente patrones anormales de estatura. Los médicos priorizan la baja estatura como un criterio diagnóstico clave para el síndrome de Laron. Las campañas de concientización que enfatizan la evaluación temprana de la estatura aumentan las visitas médicas. Las pruebas genéticas y hormonales para la baja estatura se han vuelto estándar en endocrinología pediátrica. Las preocupaciones psicológicas y sociales motivan a las familias hacia un diagnóstico rápido. La mayor inclusión de los trastornos del crecimiento en las políticas de salud pediátrica aumenta las tasas de pruebas. Las clínicas frecuentemente derivan a niños con baja estatura para evaluaciones endocrinas. Las herramientas de evaluación de la estatura ahora son ampliamente accesibles. Los datos a largo plazo que respaldan los beneficios de la terapia con IGF-I refuerzan el inicio del tratamiento. Los programas de intervención temprana promueven la detección activa de síntomas.

Se espera que el segmento de Hipoglucemia en la Infancia experimente la CAGR más rápida del 13,3% entre 2026 y 2033, impulsada por el creciente reconocimiento de la inestabilidad metabólica como un síntoma temprano crítico. Los hospitales examinan rutinariamente los niveles de glucosa en bebés con sospecha de trastornos endocrinos. Los pediatras son cada vez más conscientes de los patrones de hipoglucemia relacionados con la deficiencia de IGF-I. Los avances en las pruebas metabólicas neonatales permiten una rápida identificación. Los servicios de urgencias identifican rápidamente los casos de hipoglucemia persistente para su derivación. Las publicaciones de investigación destacan una fuerte correlación entre el síndrome de Laron y la hipoglucemia temprana. El uso creciente de la monitorización continua de la glucosa en bebés apoya el diagnóstico temprano. La mejora de la infraestructura de la UCIN mejora la detección metabólica temprana. Los programas de concientización ayudan a los padres a reconocer las señales de alerta temprana. La inclusión de paneles de glucosa en los paquetes de salud neonatal impulsa la adopción. El fortalecimiento de los protocolos clínicos para la evaluación de trastornos metabólicos acelera el crecimiento del segmento.

- Por dosis

Según la dosis, el mercado se segmenta en Inyección y Otros. El segmento Inyección dominó la mayor participación en los ingresos del 78,6% en 2025, ya que la terapia con IGF-I está disponible exclusivamente en formato inyectable. La biodisponibilidad constante y la eficacia comprobada garantizan la preferencia del médico. Los padres reciben capacitación estructurada para la administración segura en el hogar. Las mejoras en la infraestructura de la cadena de frío respaldan la distribución estable de biológicos. Los hospitales mantienen entornos de almacenamiento controlados para biológicos inyectables. Las pautas regulatorias exigen la administración inyectable para IGF-I recombinante. Una mayor conciencia de las técnicas de inyección adecuadas mejora la adherencia. Las empresas de biotecnología mejoran el diseño de jeringas y plumas precargadas para facilitar su uso. Las clínicas ofrecen cada vez más programas de apoyo para inyecciones. Los protocolos de tratamiento enfatizan la dosificación precisa que solo se puede lograr mediante inyecciones. El aumento en las tasas de diagnóstico asegura una demanda constante de formulaciones inyectables.

Se espera que el segmento Otros experimente la tasa de crecimiento anual compuesta (TCAC) más rápida del 9,1 % entre 2026 y 2033, impulsada por la I+D en curso para sistemas de administración alternativos, como formulaciones intranasales y orales. Los innovadores farmacéuticos exploran tecnologías de estabilización de péptidos que permiten una administración no invasiva. La administración sin agujas resulta muy atractiva para pacientes pediátricos y cuidadores. Los primeros estudios clínicos muestran posibles mejoras en la adherencia a largo plazo. La investigación con nanotransportadores puede permitir altas tasas de absorción. Los incentivos para enfermedades raras apoyan el desarrollo de nuevas dosis. Las empresas emergentes de biotecnología colaboran con instituciones académicas para desarrollar terapias de IGF-I de próxima generación. Las subvenciones gubernamentales para investigación aceleran el desarrollo de sistemas innovadores de administración de fármacos. Los pacientes prefieren cada vez más alternativas a las inyecciones diarias. Las vías de administración oral e inhalada ganan atención en las líneas de investigación preclínica. El potencial de las formulaciones de acción prolongada estimula la inversión.

- Por vía de administración

Según la vía de administración, el mercado se segmenta en subcutánea y otras. El segmento subcutáneo dominó la mayor participación en los ingresos del 82,4% en 2025, ya que esta vía sigue siendo el único método clínicamente aprobado para la terapia con IGF-I. Los perfiles de absorción predecibles garantizan resultados terapéuticos estables. Los endocrinólogos pediátricos recomiendan universalmente la dosificación subcutánea por seguridad. Los padres reciben capacitación formal para administrar inyecciones en casa. Las compañías farmacéuticas ofrecen dispositivos de inyección subcutánea mejorados para niños. Los programas de atención domiciliaria facilitan el tratamiento continuo seguro. Los hospitales mantienen protocolos sólidos para la supervisión de la dosificación inicial. Las guías clínicas continúan apoyando la administración subcutánea de IGF-I. La alta biodisponibilidad de la vía asegura una adopción consistente. Los programas de monitoreo de pacientes evalúan los resultados de la inyección subcutánea. Las redes de distribución expandidas respaldan la disponibilidad de formulaciones subcutáneas.

Se espera que el segmento Otros presente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,7 %, entre 2026 y 2033, impulsada por enfoques experimentales como la administración intradérmica y por infusión. La investigación explora una mayor eficiencia de absorción mediante vías alternativas. Se están desarrollando dispositivos pediátricos para una mayor comodidad. Las colaboraciones farmacéuticas aceleran la innovación en los mecanismos de administración. Las instituciones académicas realizan ensayos para tecnologías avanzadas de administración. Los sistemas sin agujas cobran impulso en la investigación en endocrinología pediátrica. Las vías alternativas buscan reducir la frecuencia de las dosis. Los incentivos regulatorios para la innovación en enfermedades raras apoyan la I+D. Los primeros datos preclínicos muestran potencial para mejorar los perfiles de seguridad. La demanda de los pacientes por opciones de administración no tradicionales refuerza el interés. Las empresas emergentes invierten en sistemas de microinfusión diseñados para niños.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en Clínicas, Hospitales y Otros. El segmento Hospitalario dominó la mayor participación en los ingresos, con un 54,1%, en 2025, gracias a la disponibilidad de instalaciones avanzadas de diagnóstico genético y hormonal. Los endocrinólogos pediátricos se concentran principalmente en hospitales. Los casos complejos con síntomas graves requieren evaluación hospitalaria. Los hospitales realizan el inicio y el seguimiento de la terapia con IGF-I. Los equipos multidisciplinarios brindan atención integral, lo que impulsa la preferencia. Los laboratorios genéticos a menudo funcionan dentro de los sistemas hospitalarios, lo que garantiza resultados rápidos de las pruebas. Los padres confían en los especialistas hospitalarios para la atención de enfermedades raras. Las colaboraciones de investigación entre hospitales y empresas de biotecnología respaldan las innovaciones en los tratamientos. Los hospitales mantienen vías de atención estructuradas para los trastornos del crecimiento. Los hospitales infantiles financiados por el gobierno mejoran la accesibilidad. Una infraestructura robusta garantiza el almacenamiento adecuado de los productos biológicos, manteniendo la consistencia del tratamiento.

Se espera que el segmento de Clínicas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,2 %, entre 2026 y 2033, impulsada por la descentralización de la atención endocrina pediátrica. Las clínicas ofrecen cada vez más servicios de diagnóstico ambulatorio, incluyendo la facilitación de pruebas genéticas. Las familias prefieren las clínicas por su comodidad y los cortos tiempos de espera. Las clínicas pediátricas especializadas se expanden en las zonas urbanas. Las clínicas colaboran con los laboratorios para una rápida respuesta a las pruebas. Los programas de monitoreo del crecimiento integrados en las clínicas apoyan la detección temprana. La telemedicina mejora el acceso a especialistas en entornos clínicos. Las clínicas ofrecen seguimientos rentables y apoyo para la capacitación en inyecciones. Los gobiernos invierten en el fortalecimiento de las clínicas de atención primaria. El aumento de las tasas de diagnóstico incrementa las consultas en las clínicas. Las clínicas también adoptan vías estructuradas de derivación a hospitales, lo que mejora la continuidad de la atención.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado está segmentado en farmacia hospitalaria, farmacia minorista y farmacia en línea. El segmento de farmacia hospitalaria dominó la mayor participación de ingresos del mercado del 49,6% en 2025, ya que las farmacias hospitalarias mantienen un almacenamiento controlado para las terapias biológicas IGF-I sensibles a la temperatura. Los médicos prefieren la dispensación hospitalaria para monitorear las dosis iniciales. Los farmacéuticos brindan asesoramiento sobre adherencia a los padres y cuidadores. Las estrictas pautas regulatorias requieren la supervisión hospitalaria para los productos biológicos para enfermedades raras. Los hospitales mantienen niveles de existencias estables para evitar la escasez. Los casos complejos requieren la dispensación en el hospital. La confianza del paciente en los estándares de seguridad de las farmacias hospitalarias fortalece el dominio. La integración de los registros médicos electrónicos mejora la distribución segura. Los hospitales ofrecen apoyo multidisciplinario para la gestión de medicamentos. El aumento de diagnósticos en entornos hospitalarios canaliza naturalmente la dispensación a través de las farmacias hospitalarias. La logística de la cadena de frío es más confiable en los sistemas hospitalarios.

Se espera que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,4 %, entre 2026 y 2033, impulsada por el rápido crecimiento de las plataformas digitales de prescripción médica. Las farmacias en línea ofrecen una cómoda entrega a domicilio de suministros biológicos mensuales. Los avances en las tecnologías de embalaje aislante facilitan el envío seguro de productos biológicos. Los pacientes prefieren los pedidos digitales para recetas recurrentes. El crecimiento de la teleendocrinología impulsa la verificación remota de recetas. Las farmacias en línea mejoran la accesibilidad en regiones remotas. Los precios competitivos y los modelos de suscripción impulsan su adopción. Las aprobaciones regulatorias para las operaciones de farmacias electrónicas se expanden globalmente. Los padres valoran el seguimiento de envíos en tiempo real para terapias críticas. Las plataformas digitales permiten servicios de auto-resurtido, lo que mejora la adherencia. La creciente aceptación de los servicios de salud electrónica en los mercados emergentes acelera el impulso del segmento.

Análisis regional del mercado del síndrome de Laron

- América del Norte dominó el mercado del síndrome de Laron con la mayor participación en los ingresos, aproximadamente el 38,5 % en 2025.

- Con el respaldo de una sólida infraestructura de atención médica, tasas de diagnóstico más altas, programas de investigación clínica activos y la presencia de empresas de biotecnología líderes que trabajan en trastornos endocrinos raros.

- La región se beneficia de la disponibilidad avanzada de pruebas genéticas, sólidos marcos de reembolso para enfermedades raras y una creciente concienciación de los médicos, que en conjunto mejoran la detección temprana y la aceptación del tratamiento.

Perspectiva del mercado del síndrome de Laron en EE. UU.

El mercado estadounidense del síndrome de Laron representó casi el 81 % de los ingresos de Norteamérica en 2025, impulsado por la amplia disponibilidad de centros de endocrinología especializados, la rápida adopción de pruebas genómicas y la sólida inversión en I+D para terapias basadas en IGF-1. El aumento de la participación de pacientes en estudios observacionales y ensayos clínicos, junto con las políticas de reembolso para enfermedades raras, continúa acelerando el crecimiento del mercado en EE. UU.

Perspectiva del mercado del síndrome de Laron en Europa

Se proyecta que el mercado europeo del síndrome de Laron registre un crecimiento sustancial de la tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, gracias a la creciente concienciación sobre los trastornos genéticos raros, la mejora del acceso a las herramientas de diagnóstico molecular y las sólidas iniciativas gubernamentales que apoyan los registros de enfermedades raras. Los países europeos están adoptando cada vez más vías de atención estructuradas y prácticas de gestión multidisciplinarias, lo que impulsa una mayor identificación y tratamiento del síndrome de Laron.

Perspectivas del mercado del síndrome de Laron en el Reino Unido

Se espera que el mercado del síndrome de Laron en el Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable, gracias a la mejora de los programas de cribado genético, la expansión de la red de clínicas endocrinas especializadas y la participación activa en colaboraciones de investigación sobre enfermedades raras. La concienciación pública sobre los trastornos del crecimiento y la mejora de los sistemas de derivación de pacientes contribuyen al aumento de las tasas de diagnóstico y tratamiento.

Perspectiva del mercado del síndrome de Laron en Alemania

Se proyecta una expansión significativa del mercado alemán del síndrome de Laron, impulsado por el creciente énfasis en la medicina de precisión, una sólida industria de diagnóstico y el apoyo gubernamental a las iniciativas para enfermedades raras. El elevado gasto sanitario, la adopción de tecnologías avanzadas de análisis hormonal y la creciente formación de profesionales clínicos en el tratamiento de enfermedades endocrinas raras impulsan un crecimiento sostenido del mercado.

Perspectiva del mercado del síndrome de Laron en Asia-Pacífico

Se prevé que el mercado del síndrome de Laron en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsado por la mejora del acceso a endocrinólogos pediátricos, la mayor concienciación sobre los trastornos genéticos del crecimiento y el aumento de la inversión en atención médica en países como China, Japón, India y Corea del Sur. Las políticas gubernamentales para enfermedades raras y la expansión de los laboratorios de pruebas genéticas son factores clave para acelerar el crecimiento.

Perspectiva del mercado del síndrome de Laron en Japón

El mercado japonés del síndrome de Laron muestra un fuerte impulso, impulsado por tecnologías sanitarias avanzadas, una alta adopción de pruebas genéticas y una sólida infraestructura de salud pública. El creciente enfoque en la intervención temprana para trastornos congénitos y genéticos contribuye a la expansión constante del mercado. El envejecimiento de la población japonesa también fomenta una mayor adopción de terapias hormonales especializadas y programas de atención a largo plazo.

Perspectivas del mercado del síndrome de Laron en China

El mercado chino del síndrome de Laron registró la mayor participación en los ingresos de la región Asia-Pacífico en 2025, impulsado por la creciente inversión en investigación genética, la rápida expansión de la infraestructura sanitaria y el sólido apoyo gubernamental a los marcos de diagnóstico de enfermedades raras. La creciente concienciación entre los especialistas pediátricos y endocrinos, junto con la mayor asequibilidad de las pruebas genéticas, está ampliando el número de pacientes que reciben diagnóstico y tratamiento.

Cuota de mercado del síndrome de Laron

La industria del síndrome de Laron está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Pfizer Inc. (EE. UU.)

• Ferring Pharmaceuticals (Suiza)

• Ipsen Pharma (Francia)

• Novo Nordisk A/S (Dinamarca)

• Eli Lilly and Company (EE. UU.)

• Genentech, Inc. (EE. UU.)

• BioMarin Pharmaceutical Inc. (EE. UU. )

• Teva Pharmaceutical Industries Ltd. (Israel )

• Merck & Co., Inc. (EE. UU.)

• OPKO Health, Inc. (EE. UU.)

• Zydus Lifesciences (India)

• Dr. Reddy's Laboratories (India)

• Sun Pharmaceutical Industries Ltd. (India)

• Torrent Pharmaceuticals (India )

• Hanmi Pharmaceutical (Corea del Sur)

• LG Chem (Corea del Sur)

• Roche Holding AG (Suiza)

• Abbott Laboratories (EE. UU.)

• Siemens Healthineers (Alemania)

• Thermo Fisher Scientific Inc. (EE. UU.)

Últimos avances en el mercado global del síndrome de Laron

- En febrero de 2022, los investigadores publicaron la primera demostración de que la terapia génica basada en AAV podría restaurar la función del receptor de la hormona del crecimiento en un modelo de ratón con síndrome de Laron: una única inyección de AAV-GHR dirigida al hígado aumentó los niveles de IGF-1 y produjo ganancias mensurables de peso y longitud en ratones deficientes en GHR, lo que marca la primera prueba de concepto preclínica de que la terapia génica podría eventualmente traducirse en un enfoque modificador de la enfermedad para pacientes con resistencia a la hormona del crecimiento (Laron).

- En febrero de 2021, un análisis observacional de registros de la terapia con IGF-1 humano recombinante (mecasermina, Increlex) informó datos de eficacia y seguridad en condiciones reales en niños con deficiencia primaria grave de IGF-1 (incluidos pacientes con síndrome de Laron). Estos datos demuestran que el rhIGF-1 promueve el crecimiento lineal en la mayoría de los pacientes prepúberes/sin tratamiento previo, a la vez que documenta el perfil de seguridad conocido (en particular, hipoglucemia y otros eventos adversos predecibles). Esta publicación reforzó el papel de la mecasermina como la opción terapéutica establecida para el síndrome de Laron y orientó las recomendaciones para la monitorización clínica.

- En octubre de 2024, Eton Pharmaceuticals anunció que había firmado un acuerdo de compra de activos para adquirir Increlex® (inyección de mecasermina) de Ipsen (transacción completada en diciembre de 2024), un hito comercial que cambia la propiedad del único producto rhIGF-1 aprobado para la deficiencia grave de IGF-1 y es probable que afecte el suministro global, los programas de acceso y las estrategias de comercialización para la terapia del síndrome de Laron.

- En mayo de 2024, Ascendis Pharma destacó la expansión de su cartera de productos endocrinológicos raros TransCon en ENDO 2024 (incluidos programas relacionados con el crecimiento/IGF de acción prolongada y presentaciones sobre la tecnología TransCon), lo que indica una inversión intensificada de la industria en plataformas de biología de crecimiento/IGF de acción prolongada que podrían influir en los futuros enfoques terapéuticos para trastornos del crecimiento en general (incluido el interés traslacional para afecciones como el síndrome de Laron).

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.