Global Infrastructure As A Service Iaas Health Cloud Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

65.01 Billion

USD

229.84 Billion

2025

2033

USD

65.01 Billion

USD

229.84 Billion

2025

2033

| 2026 –2033 | |

| USD 65.01 Billion | |

| USD 229.84 Billion | |

| % | |

|

Segmentación del mercado global de infraestructura como servicio (IaaS) en la nube para la salud, por producto (soluciones para proveedores de atención médica y soluciones para pagadores de atención médica), componente (servicios y software), modelo de implementación (nube privada, nube híbrida y nube pública), modelo de precios (pago por uso y al contado), usuario final (hospitales, farmacias, centros de diagnóstico por imágenes, centros ambulatorios, pagadores privados y pagadores públicos): tendencias de la industria y pronóstico hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de infraestructura como servicio (IaaS) en la nube de salud?

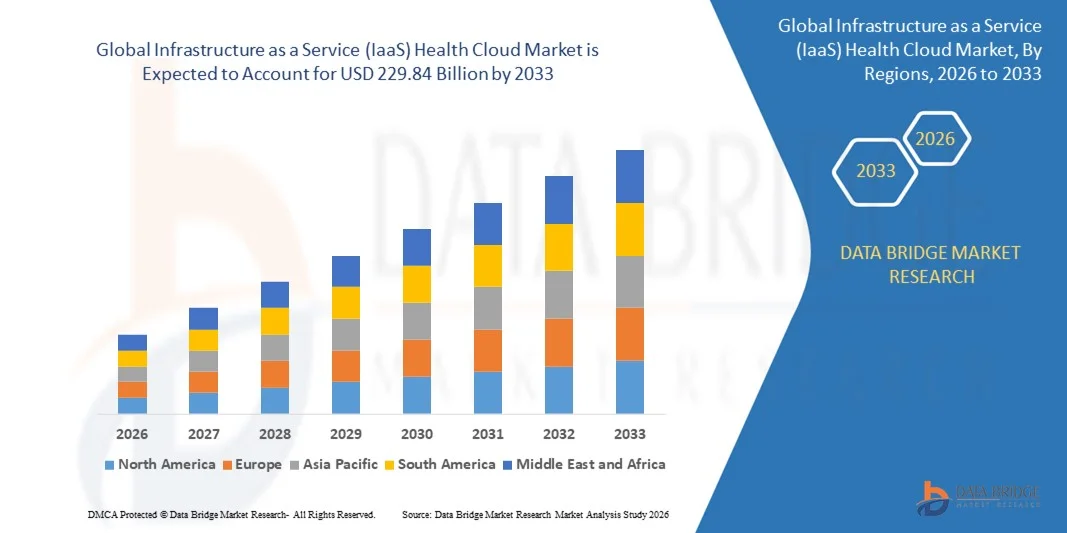

- El tamaño del mercado global de infraestructura como servicio (IaaS) en la nube de salud se valoró en USD 65.01 mil millones en 2025 y se espera que alcance los USD 229.84 mil millones para 2033 , con una CAGR del 17,10 % durante el período de pronóstico.

- La creciente proliferación de instalaciones de coubicación de centros de datos en todo el mundo, la disponibilidad de soluciones de rack de bajo costo, la creciente adopción de soluciones de centros de datos que permiten una gestión fácil y eficiente de las redes de centros de datos, el aumento de los usos de las soluciones para dar soporte a varios servidores en un entorno seguro junto con la creciente densidad de servidores son algunos de los factores principales y vitales que probablemente aumentarán el crecimiento del mercado de la nube de salud de infraestructura como servicio (IaaS).

¿Cuáles son las principales conclusiones del mercado de infraestructura como servicio (IaaS) en la nube de salud?

- El aumento del uso de blockchain en la nube de salud, el surgimiento de la telecloud, la formación de organizaciones de atención responsable junto con la reducción de la brecha de conectividad y accesibilidad contribuirán aún más generando oportunidades masivas que conducirán al crecimiento del mercado de la nube de salud de infraestructura como servicio (IaaS) en el marco de tiempo proyectado mencionado anteriormente.

- La creciente preocupación por la seguridad y la privacidad de los datos, junto con la compleja normativa que regula los centros de datos en la nube, probablemente limitará el crecimiento del mercado de infraestructura como servicio (IaaS) en la nube sanitaria durante el período proyectado. La falta de experiencia técnica, junto con los problemas de interoperabilidad y portabilidad, se convertirá en el mayor y más importante desafío para el crecimiento del mercado.

- América del Norte dominó el mercado de infraestructura como servicio (IaaS) en la nube de salud con una participación en los ingresos del 39,59 % en 2025, impulsada por la rápida adopción de plataformas de atención médica basadas en la nube, centros de datos a gran escala, implementación de computación de borde y una creciente inversión en infraestructura de TI de alta densidad en los EE. UU. y Canadá.

- Se proyecta que Asia-Pacífico registrará la CAGR más rápida del 7,69 % entre 2026 y 2033, impulsada por la rápida digitalización de hospitales y servicios de pago, la expansión de soluciones de salud basadas en la nube, los lanzamientos de redes 5G y las inversiones a gran escala en centros de datos de atención médica en China, Japón, India, Singapur y Corea del Sur.

- El segmento de Soluciones para proveedores de atención médica dominó el mercado con una participación en los ingresos del 61,5 % en 2025, impulsado por la creciente demanda de registros médicos electrónicos (EHR), plataformas de telemedicina, sistemas de gestión de pacientes y herramientas de diagnóstico impulsadas por IA.

Alcance del informe y segmentación del mercado de infraestructura como servicio (IaaS) en la nube sanitaria

|

Atributos |

Infraestructura como servicio (IaaS) Salud Nube Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de infraestructura como servicio (IaaS) en la nube de salud?

Creciente adopción de una infraestructura de nube sanitaria optimizada, escalable y basada en la automatización

- El mercado de infraestructura como servicio (IaaS) en la nube de salud está presenciando una creciente adopción de arquitecturas en la nube optimizadas para IA, escalables y listas para la automatización, diseñadas para respaldar cargas de trabajo clínicas, registros médicos electrónicos (EHR), imágenes médicas y análisis de alto rendimiento.

- Los proveedores de la nube están introduciendo marcos de autorreparación, escalamiento automático y alta disponibilidad que mejoran el manejo de datos, optimizan la interoperabilidad y agilizan la implementación de aplicaciones de atención médica en entornos híbridos y multicloud.

- La creciente demanda de sistemas de nube de salud rentables, compatibles y seguros está impulsando su adopción en hospitales, centros de diagnóstico, plataformas de telesalud y redes de seguros.

- Por ejemplo, Amazon Web Services (AWS), Microsoft Azure, Google Cloud, IBM Cloud y Oracle ampliaron sus carteras de nube centradas en la atención médica con herramientas de cumplimiento mejoradas, análisis impulsados por IA y capacidades de automatización avanzadas.

- La creciente necesidad de procesamiento de datos en tiempo real, una mejor automatización del flujo de trabajo clínico y una gestión integrada de los datos de los pacientes está acelerando la adopción de soluciones avanzadas de IaaS en la nube de salud.

- A medida que los sistemas de atención médica realizan la transición hacia infraestructuras digitalizadas, habilitadas para IA e interoperables, se espera que las plataformas IaaS Health Cloud sigan siendo fundamentales para la modernización, la escalabilidad y el intercambio seguro de datos.

¿Cuáles son los impulsores clave del mercado de infraestructura como servicio (IaaS) en la nube de salud?

- Creciente demanda de recursos en la nube rentables, seguros y escalables para respaldar análisis de atención médica, almacenamiento de EHR, flujos de trabajo de imágenes, telemedicina y sistemas de gestión de pacientes.

- Por ejemplo, en 2025, Microsoft, Google e IBM mejoraron sus ofertas de nube de salud para respaldar diagnósticos impulsados por IA, aplicaciones de atención virtual y entornos de datos compatibles.

- La rápida expansión global de los ecosistemas de salud digital, los servicios de telesalud, las plataformas de recetas electrónicas y los sistemas de monitoreo remoto está impulsando su adopción en Estados Unidos, Europa y Asia-Pacífico.

- Los avances en el cifrado de datos, la seguridad de confianza cero, la orquestación de contenedores y las tecnologías nativas de la nube han mejorado la confiabilidad, la interoperabilidad y el rendimiento de las soluciones IaaS.

- La creciente adopción de IA, dispositivos médicos de IoT, atención médica habilitada para 5G y análisis avanzados está impulsando la demanda de una infraestructura de nube resiliente con alta capacidad de cómputo.

- Con fuertes inversiones en modernización de TI de salud, ciberseguridad, aplicaciones nativas de la nube y asociaciones globales, se espera que el mercado de IaaS Health Cloud mantenga un sólido crecimiento a largo plazo.

¿Qué factor está desafiando el crecimiento del mercado de infraestructura como servicio (IaaS) en la nube de salud?

- Los altos costos de implementación asociados con la infraestructura de nube premium, los sistemas de almacenamiento de datos compatibles y los marcos de ciberseguridad avanzados limitan la adopción entre los centros de atención médica pequeños y medianos.

- Por ejemplo, durante 2024-2025, el aumento de los gastos de seguridad en la nube, las complejidades de la migración de datos y los requisitos relacionados con el cumplimiento aumentaron los costos operativos para los proveedores de atención médica.

- Las estrictas regulaciones de protección de datos de salud, incluidas HIPAA, GDPR y los mandatos de cumplimiento regional, agregan complejidad a la implementación y el mantenimiento de la nube.

- La conciencia limitada y la experiencia técnica en los mercados emergentes con respecto a la gobernanza de la nube, la integración de datos y la orquestación de múltiples nubes restringen la implementación óptima.

- La fuerte competencia de los sistemas de TI de salud locales, las infraestructuras híbridas y los servicios administrados específicos del proveedor crea presión sobre los precios, la diferenciación y la personalización.

- Para superar estos desafíos, las empresas se están centrando en modelos de nube con costos optimizados, marcos de seguridad mejorados, cumplimiento normativo y programas de capacitación para respaldar la adopción generalizada de las plataformas IaaS Health Cloud.

¿Cómo está segmentado el mercado de infraestructura como servicio (IaaS) en la nube de salud?

El mercado está segmentado en función del producto, componente, modelo de implementación, modelo de precios y usuario final .

- Por tipo de producto

Según el tipo de producto, el mercado de Infraestructura como Servicio (IaaS) en la Nube de Salud se segmenta en Soluciones para Proveedores de Servicios de Salud y Soluciones para Pagadores de Servicios de Salud. El segmento de Soluciones para Proveedores de Servicios de Salud dominó el mercado con una participación en los ingresos del 61,5 % en 2025, impulsado por la creciente demanda de historiales médicos electrónicos (HCE), plataformas de telemedicina, sistemas de gestión de pacientes y herramientas de diagnóstico basadas en IA. Hospitales, centros de diagnóstico y centros de atención ambulatoria implementan cada vez más soluciones en la nube centradas en el proveedor para optimizar las operaciones, mejorar los resultados de los pacientes y garantizar el cumplimiento normativo. Se proyecta que el segmento de Soluciones para Pagadores de Servicios de Salud crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsado por la creciente adopción de procesamiento de reclamaciones de seguros basado en la nube, sistemas de detección de fraude, gestión de primas y plataformas de análisis. Los pagadores están aprovechando la infraestructura segura en la nube para mejorar la eficiencia, reducir los costos operativos y habilitar el modelado predictivo para la atención al paciente y las estrategias de reembolso. El creciente énfasis en la interoperabilidad, el cumplimiento normativo y la atención médica basada en datos continúa impulsando el crecimiento.

- Por componente

Según los componentes, el mercado se segmenta en Servicios y Software. El segmento de Software dominó el mercado con una cuota de ingresos del 64,2% en 2025, gracias a la adopción generalizada de aplicaciones nativas de la nube para la gestión de Historias Clínicas Electrónicas (HCE), el análisis de IA, la automatización de flujos de trabajo clínicos y la interoperabilidad en el sector sanitario. Los proveedores y aseguradores sanitarios están aprovechando herramientas de software avanzadas para el almacenamiento seguro de datos, el cumplimiento de la HIPAA y el RGPD, y la integración con dispositivos médicos IoT. Se prevé que el segmento de Servicios registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la creciente demanda de servicios de implementación, integración, migración, mantenimiento en la nube y gestión del ciclo de vida. La creciente complejidad de las implementaciones en la nube híbrida, los entornos multinube y las cargas de trabajo sanitarias basadas en IA está impulsando la demanda de consultoría, servicios gestionados y soporte profesional a nivel mundial.

- Por modelo de implementación

Según el modelo de implementación, el mercado se segmenta en nube privada, nube híbrida y nube pública. El segmento de nube híbrida dominó el mercado con una participación del 52,8 % en 2025, ya que ofrece a las organizaciones sanitarias la flexibilidad de combinar una infraestructura local segura con recursos escalables en la nube pública. Los modelos híbridos admiten el almacenamiento de datos confidenciales de pacientes, la computación de alto rendimiento para el diagnóstico mediante IA y el cumplimiento de las normativas de privacidad de datos. Se proyecta que el segmento de nube pública crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsado por la rápida adopción entre hospitales pequeños y medianos, proveedores de telesalud y organizaciones de pago que buscan una infraestructura rentable, escalable y accesible a nivel mundial. Los proveedores de nube están ampliando sus ofertas específicas para cada región y soluciones compatibles con el cumplimiento normativo, acelerando la adopción en todos los sistemas sanitarios.

- Por modelo de precios

Según el modelo de precios, el mercado se segmenta en Pago por Uso y Precios al Contado. El modelo de Pago por Uso dominó el mercado con una participación en los ingresos del 59,4 % en 2025, impulsado por la preferencia de los proveedores de servicios de salud por una facturación flexible y basada en gastos operativos que se adapta al volumen de pacientes, las necesidades de computación y el uso de la nube. Se proyecta que el modelo de Precios al Contado crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsado por la creciente demanda de cargas de trabajo de atención médica con uso intensivo de datos, capacitación en IA y aplicaciones de análisis que requieren capacidad de respuesta temporal a costos optimizados. El creciente énfasis en la rentabilidad, la optimización de recursos y la escalabilidad de la infraestructura de TI para la atención médica está impulsando la adopción de modelos dinámicos de precios en la nube.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, farmacias, centros de diagnóstico e imagen, centros ambulatorios, aseguradoras privadas y aseguradoras públicas. El segmento de hospitales dominó el mercado con una participación en los ingresos del 48,7 % en 2025, impulsado por la adopción a gran escala de infraestructura en la nube para registros médicos electrónicos (HCE), telemedicina, diagnósticos con IA y gestión de pacientes. Se proyecta que el segmento de aseguradoras privadas crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsado por la creciente adopción de plataformas en la nube para el procesamiento de reclamaciones, el análisis predictivo, la detección de fraudes y la gestión de la salud de la población. El aumento de las inversiones en iniciativas de transformación digital basadas en la nube, el intercambio seguro de datos de pacientes y las soluciones de atención médica basadas en IA continúan acelerando la adopción en todas las categorías de usuarios finales.

¿Qué región posee la mayor participación en el mercado de infraestructura como servicio (IaaS) en la nube de salud?

- Norteamérica dominó el mercado de Infraestructura como Servicio (IaaS) en la nube para la salud con una participación del 39,59 % en los ingresos en 2025, impulsada por la rápida adopción de plataformas de atención médica en la nube, centros de datos a gran escala, la implementación de computación en el borde y la creciente inversión en infraestructura de TI de alta densidad en EE. UU. y Canadá. La sólida adopción de cargas de trabajo sanitarias basadas en IA, arquitecturas multinube y programas de transformación digital continúa impulsando el consumo de servicios en la nube en hospitales, entidades financiadoras y centros de diagnóstico.

- Los principales proveedores de nube y soluciones de rack están ampliando sus portafolios con innovaciones en arquitectura de eficiencia energética, ensamblaje modular, optimización del flujo de aire y compatibilidad con cargas de trabajo de IA/GPU. El énfasis regulatorio en la seguridad de los datos sanitarios, el cumplimiento de la HIPAA y la infraestructura de TI ecológica refuerza aún más el liderazgo regional.

- El alto gasto en TI, la digitalización hospitalaria a gran escala y la modernización continua de las redes de atención médica continúan impulsando el crecimiento a largo plazo.

Perspectiva del mercado de infraestructura como servicio (IaaS) en la nube para la salud en EE. UU.

Estados Unidos es el mayor contribuyente en Norteamérica, gracias a la amplia adopción de la nube en hospitales, centros de diagnóstico y entidades financiadoras. Las inversiones en análisis de salud basados en IA, telemedicina y centros de datos edge impulsan la adopción de una infraestructura de nube modular y de alta densidad gracias a su escalabilidad, seguridad y eficiencia operativa superiores. Los estándares avanzados de TI para la atención médica, los marcos regulatorios y la expansión de los servicios digitales impulsan aún más el crecimiento del mercado.

Perspectiva del mercado de infraestructura como servicio (IaaS) en la nube para la salud en Canadá

Canadá contribuye significativamente al crecimiento regional, impulsado por programas de salud digital respaldados por el gobierno, la expansión de las instalaciones de coubicación y en la nube, y la creciente adopción de soluciones de salud seguras basadas en la nube. Los proveedores de servicios de salud están implementando cada vez más infraestructura de TI modular y energéticamente eficiente para mejorar la atención al paciente, optimizar los costos operativos y respaldar el análisis basado en IA.

Mercado de infraestructura como servicio (IaaS) en la nube para la salud en Asia-Pacífico

Se proyecta que Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,69 %, entre 2026 y 2033, impulsada por la rápida digitalización de hospitales y servicios de pago, la expansión de soluciones de salud en la nube, la implementación de redes 5G y las inversiones a gran escala en centros de datos de atención médica en China, Japón, India, Singapur y Corea del Sur. La creciente demanda de infraestructura en la nube escalable, segura y rentable está acelerando su adopción en hospitales, centros de diagnóstico y redes de pago. El crecimiento de la salud electrónica, la telemedicina, el diagnóstico asistido por IA y la integración de pagos digitales impulsa aún más la adopción regional.

Perspectiva del mercado de infraestructura como servicio (IaaS) en la nube para la salud en China

China es el mayor contribuyente en Asia-Pacífico, gracias al ecosistema de atención médica basado en la nube de más rápido crecimiento, iniciativas de salud digital respaldadas por el gobierno e inversiones a gran escala en infraestructura de nube a gran escala. La creciente adopción de análisis médicos basados en IA, racks de servidores de alta densidad y tecnologías avanzadas de refrigeración y red impulsa una fuerte demanda de soluciones en la nube escalables y seguras.

Perspectiva del mercado de infraestructura como servicio (IaaS) en la nube para la salud en Japón

Japón muestra un crecimiento sostenido gracias a la creciente demanda de telemedicina de baja latencia, redes hospitalarias avanzadas y la modernización de los sistemas informáticos sanitarios tradicionales. El enfoque prioritario en infraestructura premium, implementación energéticamente eficiente y el cumplimiento de la normativa sanitaria impulsa la adopción de soluciones en la nube modulares y escalables.

Perspectiva del mercado de infraestructura como servicio (IaaS) en la nube para la salud en India

India se perfila como un centro clave de crecimiento, impulsado por las iniciativas gubernamentales en la nube, la expansión de hospitales y sistemas informáticos para aseguradoras, y la creciente adopción de soluciones de salud digital. El creciente despliegue de telesalud, diagnósticos con IA e instalaciones en el borde impulsa la demanda de una infraestructura en la nube flexible, modular y segura.

Perspectiva del mercado de infraestructura como servicio (IaaS) en la nube para la salud en Corea del Sur

Corea del Sur contribuye significativamente debido a la fuerte demanda de servicios de salud basados en IA, telemedicina con 5G y plataformas de salud digital a gran escala. La creciente instalación de sistemas informáticos de alto rendimiento y aplicaciones de salud nativas de la nube impulsa la adopción de soluciones en la nube escalables, energéticamente eficientes y seguras.

¿Cuáles son las principales empresas del mercado de infraestructura como servicio (IaaS) en la nube de salud?

La industria de la nube de salud de infraestructura como servicio (IaaS) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- IBM Corporation (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- athenahealth, Inc. (EE. UU.)

- CareCloud Corporation (EE. UU.)

- Siemens Healthcare GmbH (Alemania)

- eClinicalWorks (EE. UU.)

- Allscripts Healthcare, LLC (EE. UU.)

- NTT DATA, Inc. (Japón)

- Sectra AB (Suecia)

- GENERAL ELECTRIC COMPANY (EE. UU.)

- NXGN Management, LLC (EE. UU.)

- Compañía de tecnología DXC (EE. UU.)

- INFINITT North America Inc. (EE. UU.)

- Hyland Software, Inc. (EE. UU.)

- Grupo de empresas Orion Health (Nueva Zelanda)

- FUJIFILM Holdings America Corporation (EE. UU.)

- VEPRO AG (Suiza)

- Dell Inc. (EE. UU.)

- ENSOFTEK INC (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de infraestructura como servicio (IaaS) en la nube de salud?

- En diciembre de 2023, ZKTeco anunció una asociación con Amazon Web Services (AWS) para lanzar la innovadora plataforma Minerva IoT y mejorar sus capacidades en la nube, con el objetivo de aprovechar la sólida infraestructura en la nube de AWS para desarrollar una plataforma IoT segura y escalable con funcionalidades avanzadas, lo que marca un paso significativo en el fortalecimiento de la integración de IoT y la nube.

- En noviembre de 2023, Leaseweb Global, un proveedor de servicios en la nube e infraestructura como servicio (IaaS), presentó un nuevo programa de socios de canal en el Reino Unido, diseñado para que los proveedores de servicios administrados (MSP) construyan asociaciones de ventas a largo plazo y brinden asesoramiento estratégico junto con servicios en la nube de alta calidad, expandiendo aún más su presencia en el mercado europeo de la nube.

- En diciembre de 2022, F5 lanzó la protección de la infraestructura de aplicaciones distribuidas en la nube, una solución que mejora la observabilidad y la seguridad de las aplicaciones para infraestructuras nativas de la nube, lo que permite a las empresas mejorar la confiabilidad operativa y proteger las cargas de trabajo de misión crítica.

- En octubre de 2022, Lenovo anunció actualizaciones de su solución tecnológica Lenovo TruScale Infrastructure-as-a-Service implementada en empresas, ampliando las asociaciones con Nutanix, Veeam y Red Hat, brindando mayor seguridad, control y flexibilidad de nube híbrida en las instalaciones y reforzando la adopción y la confianza de los clientes.

- En agosto de 2022, 11:11 Systems, un proveedor de soluciones de infraestructura, adquirió servicios de gestión de la nube de Sungard Availability Services para proporcionar implementaciones de nube multiplataforma con escalabilidad, cumplimiento y disponibilidad mejorados, lo que permite a los clientes administrar, optimizar y proteger mejor los entornos de nube de misión crítica, fortaleciendo su cartera de soluciones de nube empresarial.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.