Global Hog Production And Pork Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

512.24 Million

USD

600.17 Million

2025

2033

USD

512.24 Million

USD

600.17 Million

2025

2033

| 2026 –2033 | |

| USD 512.24 Million | |

| USD 600.17 Million | |

| % | |

|

Segmentación del mercado global de producción y carne de cerdo por presentación (fresca, congelada y procesada), tipo (pierna/jamón, lomo, panceta/costado/tocino, costillas, paleta/espalda Boston, paleta/mano de picnic y otros), aplicación (alimentos, medicamentos y ropa), canal de distribución (B2B/directo, hipermercados/supermercados, tiendas de conveniencia, tiendas especializadas, carnicerías/mercados húmedos y venta minorista en línea), usuario final (industria de procesamiento de alimentos, proveedores de servicios de alimentación y otros): tendencias y pronóstico de la industria hasta 2033.

Producción porcina y tamaño del mercado de carne de cerdo

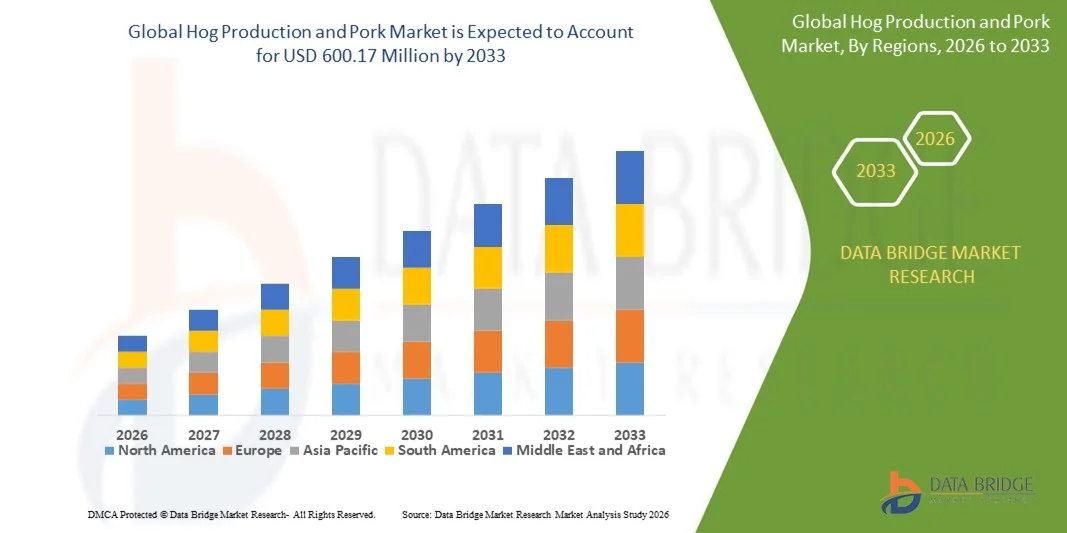

- El tamaño de la producción porcina mundial y del mercado de carne de cerdo se valoró en USD 512,24 millones en 2025 y se espera que alcance los USD 600,17 millones para 2033 , con una CAGR del 2,0% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por el aumento del consumo mundial de carne de cerdo, la expansión de las operaciones de cría comercial de cerdos y el aumento de las inversiones en prácticas modernas de gestión ganadera, que están mejorando la productividad y la consistencia del suministro en las economías desarrolladas y emergentes.

- Además, la creciente demanda de dietas ricas en proteínas, la rápida expansión de las industrias de procesamiento y servicios de alimentos, y la mejora de la cadena de frío y la infraestructura de distribución están fortaleciendo la disponibilidad de carne de cerdo en formatos frescos, congelados y procesados. Estos factores convergentes están acelerando la escalabilidad de la producción porcina y su penetración en el mercado, impulsando así significativamente el crecimiento general del mercado.

Análisis de la producción porcina y del mercado de carne de cerdo

- La producción porcina y la carne de cerdo, que abarca los productos de cerdo frescos, congelados y procesados, siguen siendo un componente fundamental de la industria cárnica mundial debido a su versatilidad, asequibilidad y consumo generalizado en los canales domésticos, minoristas y de servicios de alimentación.

- La creciente demanda de carne de cerdo está impulsada principalmente por el crecimiento de la población, la urbanización y los cambios en los patrones alimentarios, junto con los avances en la cría, la eficiencia alimentaria y las medidas de bioseguridad que están mejorando la eficiencia de la producción y la confiabilidad del suministro.

- Asia-Pacífico dominó la producción porcina y el mercado de carne de cerdo con una participación de más del 40% en 2025, debido al alto consumo de carne de cerdo, la cría de cerdos a gran escala y la fuerte integración de los mercados húmedos tradicionales con instalaciones de procesamiento modernas.

- Se espera que América del Norte sea la región de más rápido crecimiento en la producción porcina y el mercado de carne de cerdo durante el período de pronóstico debido a la fuerte demanda de exportación, la cría comercial de cerdos a gran escala y las capacidades avanzadas de procesamiento de carne.

- El segmento de productos frescos dominó el mercado con una participación del 46,5 % en 2025, debido a la fuerte preferencia de los consumidores por la carne recién cortada en la cocina casera y la preparación tradicional de alimentos, especialmente en Asia-Pacífico y Latinoamérica. La carne de cerdo fresca se percibe ampliamente como superior en sabor, textura y valor nutricional, lo que sustenta su alta demanda en mercados y carnicerías. Su amplio uso en comidas diarias, cocina local y establecimientos de restauración consolida su liderazgo en el mercado. La disponibilidad de una logística de cadena de frío consolidada en las regiones urbanas también ha impulsado el suministro constante de productos de carne de cerdo fresca.

Alcance del informe y segmentación del mercado de producción porcina y carne de cerdo

|

Atributos |

Producción porcina y carne de cerdo: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias de la producción porcina y del mercado de la carne de cerdo

Crecimiento de la demanda de productos de cerdo procesados y con valor añadido

- A key trend in the hog production and pork market is the rising demand for processed and value-added pork products, driven by changing consumer lifestyles, urbanization, and increasing preference for convenient meal solutions. Processed pork products such as bacon, sausages, ham, and ready-to-cook cuts are gaining traction across retail and food service channels due to their longer shelf life and ease of preparation

- For instance, companies such as Smithfield Foods and BRF Global have expanded their portfolios of packaged and processed pork products to cater to growing demand from supermarkets and quick-service restaurants. These offerings support consistent quality, portion control, and wide distribution, strengthening processed pork consumption globally

- The expansion of modern retail formats and cold-chain infrastructure is further supporting this trend by improving product availability and reducing spoilage. This enables processors to reach urban and semi-urban consumers more efficiently with chilled and frozen pork products

- Rising demand from food service providers, including fast-food chains and hospitality operators, is reinforcing the importance of standardized, value-added pork cuts that ensure operational efficiency. This trend is particularly evident in North America and Asia-Pacific

- Consumers are also showing increasing interest in premium, flavored, and ready-to-cook pork options that align with evolving taste preferences. As a result, the market is witnessing continuous innovation in product formulation and packaging

- Overall, the shift toward processed and value-added pork is reshaping production strategies and strengthening the role of downstream processing in driving market growth

Hog Production and Pork Market Dynamics

Driver

Rising Global Consumption of Protein-Rich Diets

- The hog production and pork market is strongly driven by rising global consumption of protein-rich diets, supported by population growth, income expansion, and increasing awareness of nutritional intake. Pork remains one of the most widely consumed animal proteins globally due to its affordability, versatility, and high protein content

- For instance, WH Group Limited, through its subsidiaries including Smithfield Foods, continues to scale hog production and processing capacity to meet sustained protein demand across domestic and export markets. This reflects strong consumption trends across Asia, North America, and Europe

- Increasing urbanization and dietary shifts toward higher meat consumption are boosting pork demand across household and food service applications. Pork’s adaptability across fresh, frozen, and processed forms further supports its role as a staple protein source

- Advancements in breeding, feed optimization, and farm management are also improving production efficiency, enabling producers to meet growing demand more effectively. These factors collectively reinforce protein-driven growth across the pork value chain

- Sustained reliance on pork as a primary protein source continues to anchor long-term market expansion and production investments

Restraint/Challenge

Increasing Exposure to Animal Disease Outbreaks

- The hog production and pork market faces significant challenges from recurring animal disease outbreaks that disrupt supply chains, increase costs, and impact production stability. Diseases such as African Swine Fever have demonstrated the vulnerability of hog populations to widespread losses

- For instance, outbreaks of African Swine Fever have affected large producers in regions such as China, impacting companies including China Yurun Food Group Ltd. through reduced hog availability and increased biosecurity expenditure. These disruptions often lead to supply shortages and price volatility

- Disease outbreaks increase operational costs due to heightened biosecurity requirements, herd management adjustments, and regulatory compliance. Producers must invest heavily in prevention, monitoring, and containment measures

- Restrictions on animal movement and trade during outbreak periods further limit market access and export potential, affecting revenue streams. This creates uncertainty for both producers and processors across the value chain

- Overall, the persistent risk of disease outbreaks remains a key constraint, influencing production planning, investment decisions, and long-term market stability

Hog Production and Pork Market Scope

The market is segmented on the basis of form, type, application, distribution channel, and end user.

- By Form

On the basis of form, the hog production and pork market is segmented into fresh, frozen, and processed pork. The fresh pork segment dominated the market with the largest share of 46.5% in 2025, driven by strong consumer preference for freshly cut meat in household cooking and traditional food preparation, particularly in Asia-Pacific and Latin America. Fresh pork is widely perceived as superior in taste, texture, and nutritional value, which supports its high demand across wet markets and butcher shops. Its extensive use in daily meals, local cuisines, and food service establishments further strengthens its market leadership. The availability of established cold-chain logistics in urban regions has also supported the consistent supply of fresh pork products.

The processed pork segment is anticipated to witness the fastest growth from 2026 to 2033, supported by rising consumption of ready-to-eat and value-added meat products such as sausages, ham, and bacon. Increasing urbanization, changing dietary habits, and growing preference for convenience foods are driving demand for processed pork. Longer shelf life, ease of storage, and expanding presence in modern retail formats further accelerate the growth of this segment.

- By Type

Según el tipo, la producción porcina y el mercado de la carne de cerdo se segmentan en pierna/jamón, lomo, panceta/lado de cerdo/tocino, costillas, paleta/espalda Boston, paleta/mano de picnic, entre otros. El segmento de panceta/lado de cerdo/tocino mantuvo la mayor participación de mercado en 2025, impulsado por su amplio uso en la producción de tocino y la alta demanda en cadenas de comida rápida y proveedores de servicios de alimentación. La panceta es apreciada por su rico sabor y alto contenido de grasa, lo que la convierte en un corte preferido tanto para aplicaciones procesadas como frescas. Su fuerte demanda en las dietas occidentales y su creciente popularidad en la cocina asiática refuerzan aún más el dominio del segmento.

Se espera que el segmento de lomo de cerdo crezca al ritmo más rápido durante el período de pronóstico, impulsado por la creciente preferencia de los consumidores por el consumo de carne magra. El lomo de cerdo es ampliamente preferido por su bajo contenido de grasa y su versatilidad en la cocina casera y los menús de restaurantes. La creciente concienciación sobre la salud y la creciente adopción de dietas ricas en proteínas son factores clave que impulsan la rápida expansión de este segmento.

- Por aplicación

Según su aplicación, la producción porcina y el mercado de la carne de cerdo se segmentan en alimentos, medicamentos y ropa. El segmento de alimentos dominó el mercado en 2025, impulsado por el consumo generalizado de carne de cerdo como fuente principal de proteínas en entornos residenciales, comerciales e institucionales. La versatilidad de la carne de cerdo en formatos frescos, congelados y procesados respalda su amplio uso en la gastronomía mundial. La alta demanda de las empresas procesadoras de alimentos y los proveedores de servicios de alimentación refuerza aún más el dominio de este segmento.

Se proyecta que el segmento de medicamentos experimentará el mayor crecimiento entre 2026 y 2033, impulsado por el creciente uso de productos de origen porcino en aplicaciones farmacéuticas y médicas. La gelatina de origen porcino, los sustitutos de insulina y los materiales quirúrgicos están cobrando importancia debido a su compatibilidad biológica. El aumento del gasto en atención médica y la expansión de la fabricación farmacéutica son factores clave que impulsan el crecimiento acelerado de este segmento.

- Por canal de distribución

Según el canal de distribución, el mercado de la producción porcina y la carne de cerdo se segmenta en B2B/directo, hipermercados/supermercados, tiendas de conveniencia, tiendas especializadas, carnicerías/mercados frescos y venta minorista en línea. El segmento de carnicerías/mercados frescos representó la mayor participación de mercado en 2025, impulsado por la sólida confianza del consumidor en la carne de cerdo recién cortada y los hábitos de compra tradicionales en las economías emergentes. Estos canales ofrecen personalización del producto, sensación de frescura y precios competitivos, lo que sustenta su dominio. La alta afluencia de clientes y el abastecimiento local refuerzan aún más su posición en el mercado.

Se prevé que el segmento de venta minorista en línea registre el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción digital y la expansión de plataformas de comercio electrónico con cadena de frío. Los consumidores prefieren cada vez más los canales en línea para la entrega a domicilio, la transparencia de los productos y la flexibilidad en las opciones de compra. La mejora de la logística y la creciente penetración de plataformas en línea especializadas en carnes están acelerando el crecimiento de este segmento.

- Por el usuario final

En función del usuario final, el mercado de la producción porcina y la carne de cerdo se segmenta en la industria de procesamiento de alimentos, proveedores de servicios de alimentación y otros. El segmento de la industria de procesamiento de alimentos dominó el mercado en 2025, impulsado por el alto uso de carne de cerdo en la producción de productos cárnicos procesados como salchichas, tocino y embutidos. La adquisición a gran escala, la demanda constante y los contratos de suministro consolidados respaldan la sólida posición de este segmento en el mercado. El creciente consumo mundial de productos cárnicos envasados refuerza aún más su dominio.

Se prevé que el segmento de proveedores de servicios de alimentación experimente el mayor crecimiento entre 2026 y 2033, impulsado por la expansión de restaurantes de comida rápida, hoteles y servicios de catering. El aumento de las tendencias de comer fuera de casa y la creciente demanda de menús a base de carne de cerdo son factores clave que impulsan este segmento. La recuperación y expansión del sector hotelero contribuyen aún más a su acelerada trayectoria de crecimiento.

Análisis regional de la producción y el mercado de carne de cerdo

- Asia-Pacífico dominó la producción porcina y el mercado de carne de cerdo con la mayor participación en los ingresos de más del 40% en 2025, impulsada por el alto consumo de carne de cerdo, la cría de cerdos a gran escala y una fuerte integración de los mercados húmedos tradicionales con instalaciones de procesamiento modernas.

- La creciente población de la región, el aumento del ingreso disponible y la fuerte preferencia cultural por las dietas basadas en carne de cerdo están acelerando la demanda en los segmentos de carne de cerdo fresca, congelada y procesada.

- La expansión de la infraestructura de la cadena de frío, el aumento de las inversiones en la cría comercial de cerdos y el apoyo gubernamental a la productividad ganadera están contribuyendo al crecimiento sostenido del mercado.

Perspectivas sobre la producción y el mercado de carne de cerdo en China

China ocupó la mayor participación en la producción y el mercado de carne de cerdo de Asia-Pacífico en 2025, gracias a su posición como el mayor productor y consumidor mundial de carne de cerdo. La fuerte demanda interna, la ganadería industrial a gran escala y la continua modernización de las instalaciones de sacrificio y procesamiento son factores clave del crecimiento. Las iniciativas gubernamentales para estabilizar la oferta de carne de cerdo y mejorar los estándares de bioseguridad impulsan aún más la expansión del mercado.

Perspectivas sobre la producción y el mercado de carne de cerdo en India

India is witnessing the fastest growth in the Asia-Pacific region, driven by rising pork consumption in select regions, increasing organized meat processing, and growing demand from food service providers. Expansion of cold storage facilities and improving distribution networks are supporting market development. In addition, increasing acceptance of pork-based processed foods is contributing to higher growth momentum.

Europe Hog Production and Pork Market Insight

The Europe hog production and pork market is growing steadily, supported by advanced livestock management practices, strict animal welfare regulations, and strong demand for high-quality pork products. The region emphasizes traceability, food safety, and premium meat processing, which supports consistent consumption across retail and food service channels. Increasing exports of processed pork products are further strengthening regional growth.

Germany Hog Production and Pork Market Insight

Germany’s market is driven by its well-established meat processing industry, strong domestic consumption, and export-oriented pork production. Advanced farming technologies, efficient supply chains, and high standards for quality and sustainability support stable demand. The country remains a key hub for processed pork products within Europe.

U.K. Hog Production and Pork Market Insight

The U.K. market is supported by steady pork consumption, growing preference for locally sourced meat, and increasing demand for premium and processed pork products. Investments in sustainable farming practices and modern slaughtering facilities are improving production efficiency. Retail demand for packaged and value-added pork products continues to support market growth.

North America Hog Production and Pork Market Insight

North America is projected to grow at the fastest CAGR from 2026 to 2033, driven by strong export demand, large-scale commercial hog farming, and advanced meat processing capabilities. Rising consumption of processed pork products and expansion of food service chains are boosting regional demand. Technological advancements in breeding, feed efficiency, and cold-chain logistics further support growth.

U.S. Hog Production and Pork Market Insight

The U.S. accounted for the largest share in the North America market in 2025, supported by its highly industrialized hog farming sector and strong presence of integrated pork producers. High productivity, advanced processing infrastructure, and strong export relationships are key growth factors. Increasing demand for bacon, ham, and value-added pork products continues to reinforce the U.S.’s leading position.

Hog Production and Pork Market Share

The hog production and pork industry is primarily led by well-established companies, including:

- JBS (Brazil)

- Triumph Foods, LLC. (U.S.)

- Seaboard Corporation (U.S.)

- The Maschhoffs, LLC (U.S.)

- Iowa Select Farms (U.S.)

- China Yurun Food Group Ltd. (China)

- Charoen Pokphand Group (Thailand)

- BRF Global (Brazil)

- Smithfield Foods, Inc. (U.S.)

- WH Group Limited (Hong Kong)

- Compañía de alimentos Arthur's Private Limited (India)

- MeisterWurst (Australia)

Últimos avances en la producción y el mercado mundial de carne de cerdo

- En diciembre de 2025, Danish Crown anunció la expansión de sus operaciones de procesamiento de carne de cerdo en Europa mediante la instalación de tecnologías avanzadas de automatización y envasado en instalaciones seleccionadas. Este desarrollo mejora la eficiencia del procesamiento, mejora la productividad laboral y fortalece la capacidad de la empresa para suministrar productos porcinos consistentes y de alta calidad tanto al mercado nacional como a la exportación, consolidando su posición competitiva en el mercado mundial de carne de cerdo.

- En septiembre de 2025, Seaboard Foods completó la adquisición de tres granjas porcinas en Texas y Oklahoma, añadiendo aproximadamente 57,000 espacios para cerdos de abasto destinados al suministro de su planta de procesamiento de Guymon, Oklahoma. Esta inversión estratégica profundiza la integración vertical, estabiliza la oferta de cerdos vivos y mejora la rentabilidad, lo que permite a la empresa responder mejor a las fluctuaciones de la demanda del mercado.

- En junio de 2025, Hamlet Protein lanzó HP 270 en la World Pork Expo, presentando una solución especializada en nutrición porcina diseñada para promover la salud intestinal y la eficiencia alimentaria. Este desarrollo de producto mejora la productividad en la granja y promueve una producción porcina de mayor calidad, contribuyendo a un mejor rendimiento en toda la cadena de valor de la carne de cerdo.

- En abril de 2025, Olymel introdujo una nueva línea de productos de cerdo innovadores en supermercados de Quebec, con un enfoque en el sabor premium y la facilidad de preparación para los consumidores que cocinan en casa. Este lanzamiento fortalece la cartera de valor agregado de Olymel, aumenta la penetración en el mercado minorista y promueve el crecimiento de productos con mayor margen de beneficio ante los cambios en los hábitos culinarios de los consumidores.

- En octubre de 2024, SunPork presentó su sistema patentado de anillo de maternidad para reemplazar las jaulas de parto tradicionales, lo que representa un avance significativo en las prácticas de bienestar animal. Esta innovación, liderada por la compañía, mejora la comodidad de las cerdas y el bienestar de los lechones, apoya el cumplimiento de las normas de bienestar en constante evolución y fortalece la reputación de SunPork como productor de carne de cerdo centrado en la sostenibilidad.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.